ブリッジレポート:(7685)BuySell Technologies 2024年12月期決算

![]()

岩田 匡平 会長 |

徳重 浩介 社長兼CEO | 株式会社BuySell Technologies(7685) |

|

企業情報

市場 | 東証グロース市場 |

業種 | 卸売業(商業) |

代表取締役会長 | 岩田 匡平 |

代表取締役社長兼CEO | 徳重 浩介 |

所在地 | 東京都新宿区四谷4-28-8 PALTビル |

決算月 | 12月末日 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

2,760円 | 29,236,924株 | 80,693百万円 | 23.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 0.72% | 113.89円 | 24.2倍 | 416.02円 | 6.6倍 |

*株価は3/28終値。数値は2024年12月期決算短信より。発行済株式数は自己株式を控除。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2021年12月 | 24,789 | 2,315 | 2,295 | 1,314 | 46.63 | 7.00 |

2022年12月 | 33,724 | 3,694 | 3,672 | 2,268 | 79.14 | 10.00 |

2023年12月 | 42,574 | 2,796 | 2,754 | 1,453 | 50.05 | 12.50 |

2024年12月 | 59,973 | 4,733 | 4,198 | 2,411 | 83.97 | 15.00 |

2025年12月(予) | 99,790 | 6,500 | 6,100 | 3,330 | 113.89 | 20.00 |

*予想は会社側予想。2021年1月1日付および2025年1月1日付で1:2の株式分割を実施。EPS、DPSは遡及して調整。

株式会社BuySell Technologiesの2024年12月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2024年12月期通期決算概要

3.2025年12月期業績予想

4.中期経営計画

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24年12月期通期業績は、前期比40.9%増収、同69.3%営業増益と、営業利益ベースで通期会社計画を過達した。4Qにおいて在庫の販売を積極的に25/12期へ繰り越すなど、25/12期の準備も進めることもできた好決算だったと言えよう。なお、新規連結インパクトを除いた実質増収率は同+22.3%だった。出張訪問買取事業、既存グループ買取事業ともに単価上昇施策などが奏功し、堅調に推移した。収益面では、店舗子会社の新規連結によるミックス変化で売上総利益率が低下したものの(単体売上総利益率は高水準を維持)、増収効果により売上高販管費率が改善した結果、売上高営業利益率は同1.3ポイント向上した。

- 新中期経営計画初年度となる25/12期は、前期比66.4%増収、37.3%営業増益を計画。前4Qに新規連結されたレクストホールディングスの通年寄与は売上高ベースで216億円想定。それを除いた実質ベースでは同30.4%増収計画。店舗買取事業の期末グループ店舗数は498店舗の計画(前期末418店舗)。各ブランドで新規出店を加速させる想定。同事業においては店舗数が重要なKPIとなるため、計画通りに進捗するかしっかりと見ていきたい。なお、前4Qに在庫キャリー戦略を採ったことから、今1Qの前年同期比増収増益率は高めに出る想定であることはしっかりと認識しておきたい。中長期での成長実現に向けた投資はしっかりと行いつつ、オーガニックで20%超の利益成長を目指す想定。一株配当は前期比5円増配の20円とする計画(25年1月1日付株式分割1:2考慮後)。

- 今期より実質的な利益評価指標として「のれん等償却前営業利益」が設定されている。具体的には、「営業利益+のれん償却費+顧客関連資産償却」で算出される。同社はオーガニック成長に加え、ロールアップM&Aによる非連続成長戦略を遂行していることに鑑み、今期から同指標を重要KPIとして設定することにした。

- 27/12期を最終年度とした新たな中期経営計画を開示。具体的な数値目標(27/12期)は、売上高1,400億円(3ヵ年CAGR+32.7%)、営業利益110億円(同+32.5%)、のれん償却前営業利益123億円(同+30.3%)。同計画は新規M&Aを考慮していないオーガニックでの業績目標。同社はロールアップM&Aによる非連続成長戦略を掲げていることから、実際の売上利益は更に積上げられる可能性があることを認識しておきたい。当該中期経営計画中は、オーガニックでの堅調な成長を追求しつつも、より長期目線で事業基盤や競争優位性を確立していくためのブランディング投資、海外展開等を中心とする戦略投資を一定継続的に行っていく計画となっている。27/12期営業利益計画は110億円だが、ここには約30億円の戦略投資が織り込まれており、オーガニックでの売上高営業利益率は10.0%まで上昇する見込みとなっている。

- コロナ感染の拡大、社会的事件の発生など近年厳しい外部環境が続いていたが、そのような環境下でも出張訪問買取事業のターンアラウンドを成功させ、更には店舗買取事業の仕組み化を通じたロールアップM&Aを連続して成功させてきた。外部環境にも落ち着きがみられてきた上、引き続き国内リユース市場の余白は大きいことから、同社の中期経営計画の達成蓋然性は高いと考えられる。海外進出についてもまだ取り組み始めたばかりだが、次期中期経営計画の柱となり得るポテンシャルはあるだろう。トップラインの成長と収益性の向上が実績として現れてくれば、同社に対する評価も変化してくることだろう。加えて、ロールアップM&Aについては、PMIの実績が積み上がることが将来の成長可能性に結びつくケースが多い。今後のPMI実績にも注視していきたい。

1.会社概要

「インターネット」と「リアル」のそれぞれの強みを生かしたリユース事業を展開。

インターネットやマスメディアを駆使したマーケティング戦略により買取希望者を集客するとともに、日本全国を対象に出張訪問買取を行う。多彩な買取/販売チャネルによるシナジーの最大化、シニア層を中心とした強固な顧客基盤、クオリティの高い経営陣などが特長・強み。巨大な潜在リユース市場の開拓と顧客基盤を活かした新規事業の創出により更なる成長を目指している。

【1-1 沿革】

大手広告会社でマーケティングを担当していた岩田氏(現 株式会社BuySell Technologies代表取締役会長)は、豊富な広告宣伝費を持つ大企業や有名企業が優遇され、予算も少ない中小企業、ベンチャー企業は十分な対応を受けることができない状況に疑問を抱き、資本力の弱い企業でも真のマーケティングが展開できるよう支援したいとの思いから、大手広告会社を退職しコンサルティング会社を立ち上げた。多くのベンチャー企業や中小企業を支援する中で出会ったのが、現在の株式会社BuySell Technologies(旧 株式会社エース)であった。

同社は以前から現在の中心事業である「出張訪問買取」を行ってはいたが、2016年5月にコンサルに入った当時はマーケティングといってもチラシをまくくらいで、ホームページも洗練されたものではなく、業績も芳しいものではなかった。

岩田氏の下で本格的な改革に乗り出した同社は、同年8月には過去最高の申込件数を記録、9月にはそれを更新するなど、改革の芽が出始める。この過程で岩田氏は、「出張訪問買取」サービスは付加価値が高く、必要とする顧客が多数存在する反面、「出張訪問買取」サービスのメリットの伝え方、ブランディング構築方法、マーケティングアクションなどが極めて不十分であると感じ、そこに自分がこれまで培ってきたマーケティングノウハウを注入していけば、もっと魅力的な会社に変革できるはずと確信する。

同年10月に岩田氏が取締役CSMO(Chief Sales & Marketing Officer)に就任。11月には社名を株式会社BuySell Technologiesに変更し、新たなTVCMをオンエアするなどさらに改革のスピードを上げる。岩田氏が2017年9月に代表取締役社長に就任。クリエイティブのPDCAサイクルを回すと共に、知見を活かしたTVCM枠の購入などが奏功し、業容は順調に拡大。コンプライアンス体制も整備し、2019年12月、東証マザーズに上場。2022年4月、市場再編に伴い東証グロース市場に移行した。

2024年4月、引き続きグループ事業規模および組織規模の拡大を戦略的に図るため、徳重浩介氏を招聘し代表取締役社長兼 CEOに、岩田氏が代表取締役会長に就任した。

【1-2 企業理念・経営理念】

以下のようなミッション、ビジョン、バリューを掲げている。

ミッション :私たちの使命 | 人を超え、時を超え、たいせつなものをつなぐ架け橋となる。 |

ビジョン :私たちが目指す姿 | 優れた人と新たな技術で、循環型社会をリードする。 |

バリュー :私たちが大切にする価値観 | 1.ホスピタリティ 相手の思いに寄り添い、期待以上の喜びと感動を提供します。 2.プロフェッショナル 専門的知識や技術を活かし、最高のパフォーマンスを発揮します。 3.クリエイティブ 既存の思考にとらわれず、自ら課題を見つけて新たな価値を創造します。 |

物には物を超えた価値、バリューがあり、そこを的確につないでいくのが自社の使命、社会的な存在価値と考えている。

加えて、環境課題への対応、全てのステークホルダーとの共創を強く認識しており、「持続可能な社会の実現のために、2次流通マーケットの活性化を通じて循環型社会の形成に貢献」すること、「顧客、株主、従業員、社会等の様々なステークホルダーとの価値を共創する企業として持続的な成長を追求し、企業価値の最大化を実現」することも自社グループのミッションと考えている。バリューについては人事評価制度にも反映し、次世代を担う人材の育成につなげていく方針。

【1-3 事業内容】

(1)ビジネスモデル

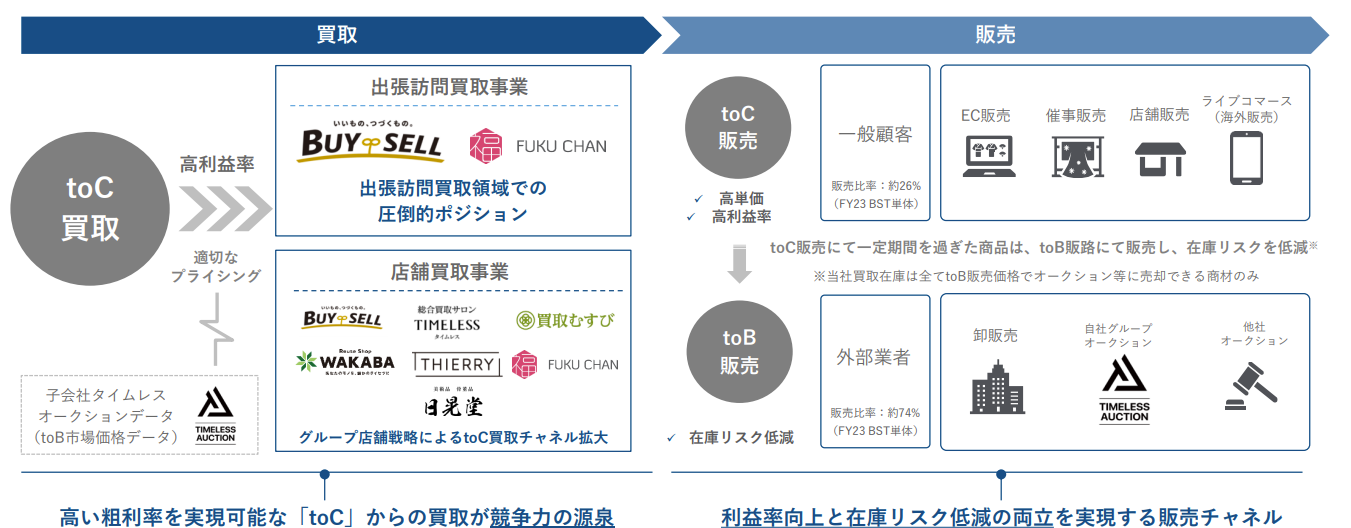

同社グループは買取・販売の循環を実現する総合リユースサービスを提供している。主要事業は出張訪問買取事業と店舗買取事業に大別される。これらのチャネルを通じ一般顧客から買取したリユース品を、グループ会社が運営するオークションや業者間取引によるtoB販路及び自社運営等のtoC販路で販売している。

(同社資料より)

同社グループはロールアップM&A戦略にも注力している。2020年タイムレス子会社化を皮切りに、これまで5社のM&Aを実施しており、グループは現在合計13社で構成されている。

(同社資料より)

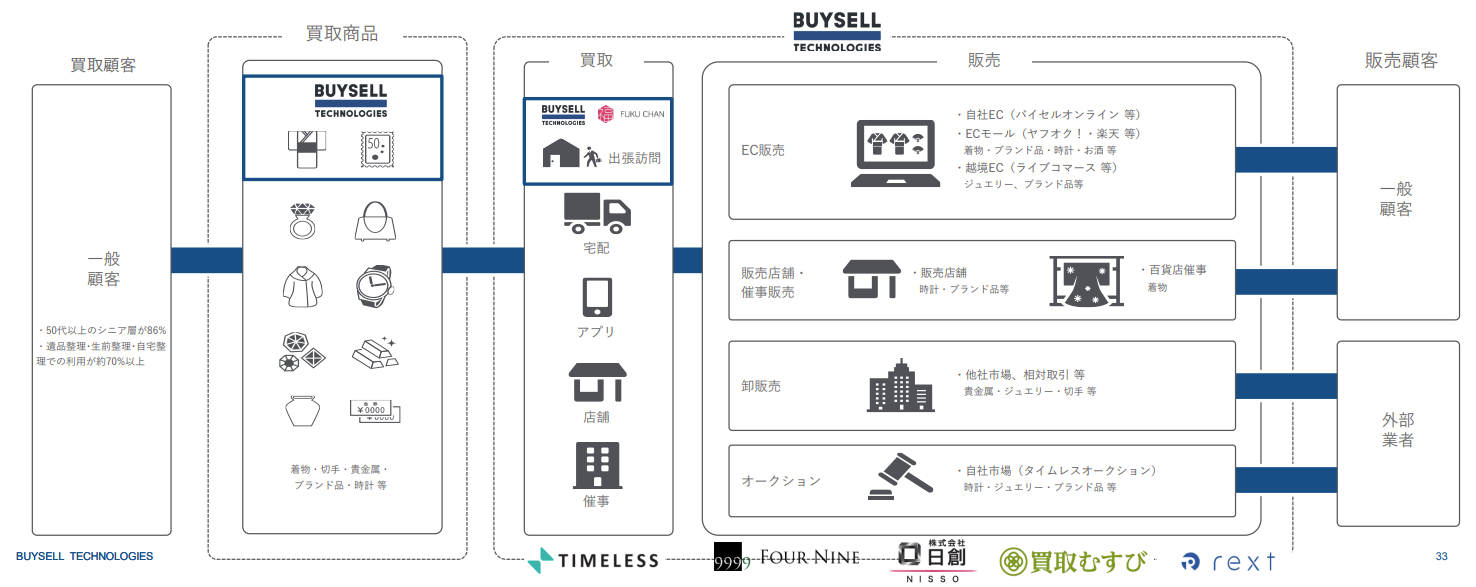

買取については、主にインターネットやマスメディアを駆使したマーケティング戦略により買取希望者を集客するとともに、日本全国に出張可能な査定員を配置した出張訪問買取を中心に、宅配、店舗による買取を実施している。

買取品は、自社EC「バイセルオンラインおよびバイセルブランシェ」、ヤフオク!などのECモール、ebayなどの越境ECサイトを通じたEC販売や、百貨店での催事販売により一般顧客に販売(toC販売)するほか、子会社タイムレスの「タイムレスオークション」、他社市場を利用した卸販売により外部業者に販売している。

(同社資料より)

マーケティングによる集客から買取査定、在庫管理、販売までの一連の流れをすべて自社で一貫して管理実行する体制を構築している点が特徴的。主力のリユース事業を拡大すると同時に、リユースに隣接する新規事業や顧客データを活用した新規事業の立ち上げ・育成にも注力している。

出張訪問買取事業は、「買取希望者の集客」→「買取の実施」→「買取品の販売」というビジネスフローで構成されている。

(同社資料より)

問い合わせのあった顧客の自宅へ出向き、査定・買取を実施する「出張訪問買取」が買取方法の中心である。このほか、売却希望商品を同社まで送る「宅配買取」、直接顧客が同社店舗まで商品を持ち込む「店舗買取」も行っている。

出張訪問買取(フィールドセールス)事業に携わる社員は463名(2024年末)。高い採用力を強みに、事業規模拡大に応じた人員増強を行ってきている。体系的教育研修システムの導入等を通じた社員育成にも注力している。

査定希望の商品種類が多岐にわたる場合、査定数量が多量となる場合、査定商品の重量があり持ち運びが困難な場合などのほか、遠方に居住の顧客や高齢の顧客からの問い合わせなど店頭買取や宅配買取の利用が難しい顧客からの買取依頼にも「出張訪問買取」は柔軟に対応することが可能であり、より幅広い顧客ニーズに対応している。

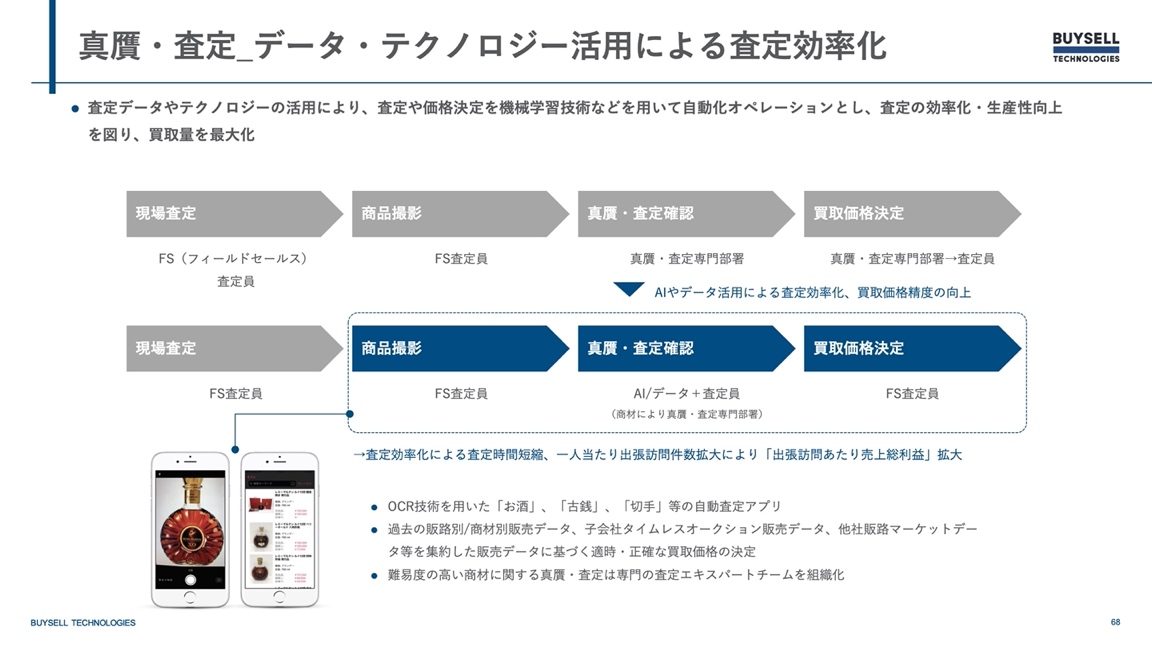

同社の査定体制は、正確な査定、贋物買取防止および査定員不正を防止する観点から、出張訪問する査定員の現場査定に加えて、査定員からモバイル端末を利用して送られて来る画像や動画等の情報をもとに、真贋及び鑑定を専門とする社員による二重チェック体制を採っている。査定データやテクノロジーを活用した機械学習技術などを用いたオペレーションの自動化による査定や価格決定の効率化・生産性向上にも取り組むことで、買取量の最大化を目指している。

主な買取商品は、着物、切手、古銭、貴金属、ジュエリー、ブランド品、時計、レコード、骨董品、毛皮、酒類等を対象としており、販売時に高単価を確保できるものをメイン商材としている。

(同社資料より)

中心サービスである出張訪問買取との親和性が高いシニア富裕層からの問い合わせが多く、50代以上の顧客が全顧客の86%を占めている。シニア層が中心であることから、自宅整理、遺品整理及び生前整理に伴い同社の買取サービスを利用するケースが比較的多いとのこと。

2.2024年12月期決算概要

(1)業績概要

| 23/12期 (累計) | 構成比 | 24/12期 (累計) | 構成比 | 前期比 | 会社計画 | 計画比 |

売上高 | 42,574 | 100.0% | 59,973 | 100.0% | +40.9% | 61,850 | -3.0% |

売上総利益 | 24,493 | 57.5% | 31,655 | 52.8% | +29.2% | 32,651 | -3.0% |

販管費 | 21,696 | 51.0% | 26,921 | 44.9% | +24.1% | 27,971 | -3.8% |

営業利益 | 2,796 | 6.6% | 4,733 | 7.9% | +69.3% | 4,680 | +1.1% |

調整後EBITDA | 3,994 | 9.4% | 6,398 | 10.7% | +60.2% | 6,332 | +1.0% |

経常利益 | 2,754 | 6.5% | 4,198 | 7.0% | +52.4% | 4,140 | +1.4% |

当期純利益 | 1,453 | 3.4% | 2,411 | 4.0% | +65.9% | 2,240 | +7.6% |

*単位:百万円

株式会社インベストメントブリッジが開示資料を基に作成

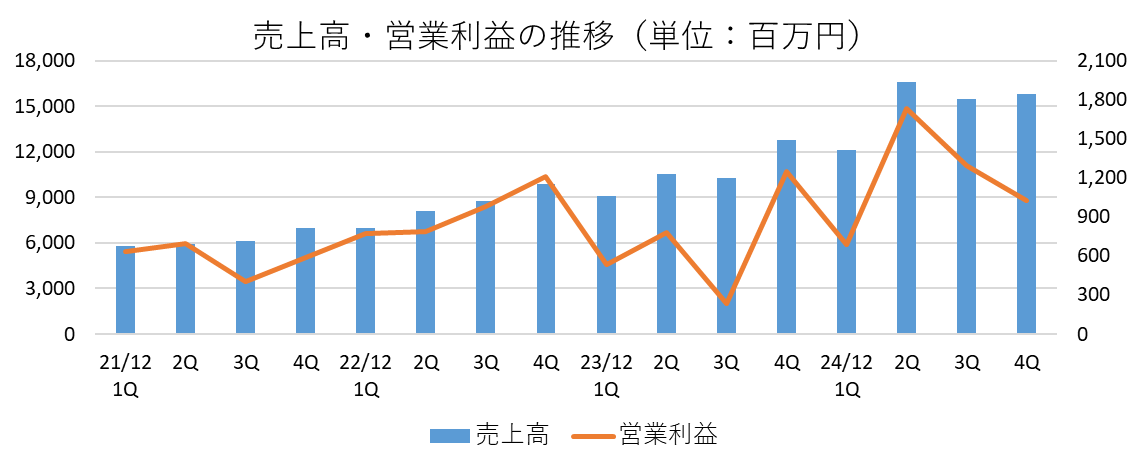

24年12月期通期業績は、売上高が前期比40.9%増の59,973百万円、営業利益が同69.3%増の4,733百万円、調整後EBITDAが同10.7%増の6,398百万円となった。会社計画(売上高61,850百万円、営業利益4,680百万円、調整後EBITDA6,332百万円)に対し、売上高では若干の未達となったものの、営業利益以下では過達で着地した。4Qにおいて在庫の販売を積極的に25/12期へ繰り越したことが売上計画未達要因であり、実質的には概ね会社計画通りに進捗した期だったと言えよう。なお、1Qから日創社、2Qからむすび社が新規連結となっている。新規連結インパクト(売上高)は7,893百万円。新規連結インパクトを除いた実質増収率は同+22.3%。出張訪問買取事業、既存グループ買取事業ともに単価上昇施策などが奏功し、堅調に推移した。

収益面では、売上総利益率が前期比4.7ポイント低下。これは店舗子会社の新規連結によるミックス変化に起因するものであり、単体売上総利益率は64.1%と高水準を維持している。売上高販管費率については、人員増、新規連結があったものの、増収効果により同6.1ポイント低下し、その結果、売上高営業利益率は同1.3ポイント向上した。

株式会社インベストメントブリッジが開示資料を基に作成

四半期推移では、3Q(3か月)の増収率が前年同期比+48.2%だったのに対し、4Q(3か月)のそれは同+40.9%となり、前四半期比でも+35.7%と前年同期実績+42.7%に比べ成長率が鈍化したように見受けられる。しかし、これは4Qにおいて翌期を見据えた戦略的在庫管理をバイセル単体およびタイムレスで行ったことに起因しており、決してネガティブな内容ではないことをしっかりと認識しておきたい。通期利益計画の達成確度が高まったからこその施策である。常に中期的な視野で経営していることの表れとも言えよう。

(同社資料より)

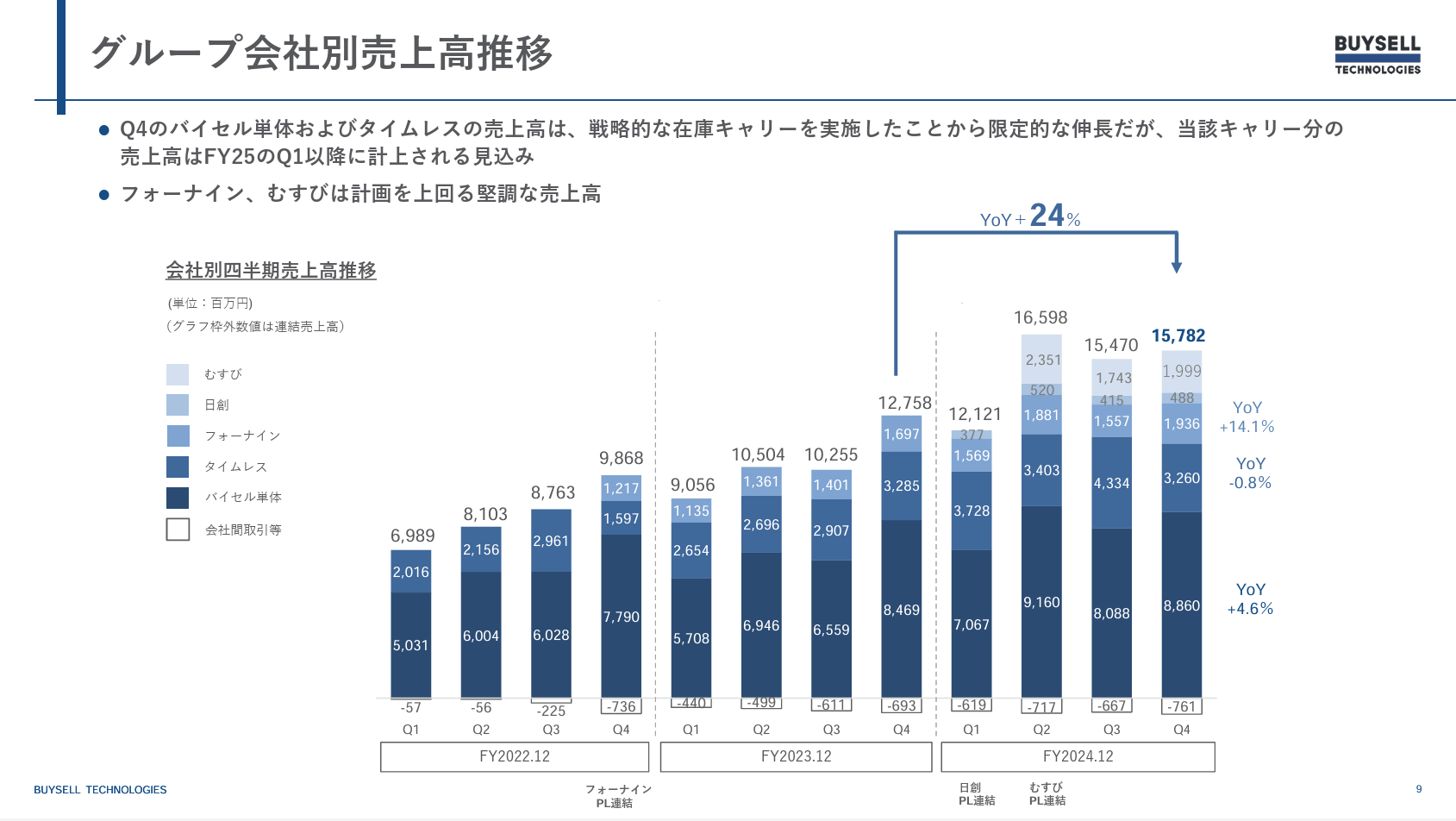

グループ会社別でみると、前述の通りバイセル単体およびタイムレスが在庫管理の影響で成長が限定的だったことがよく分かる。在庫管理を行わなかったフォーナイン、むすびについては会社計画を上回っての進捗だったとのことである。在庫管理を行った部分については25/12期1Qのアップサイド要因となってくる想定である。

(同社資料より)

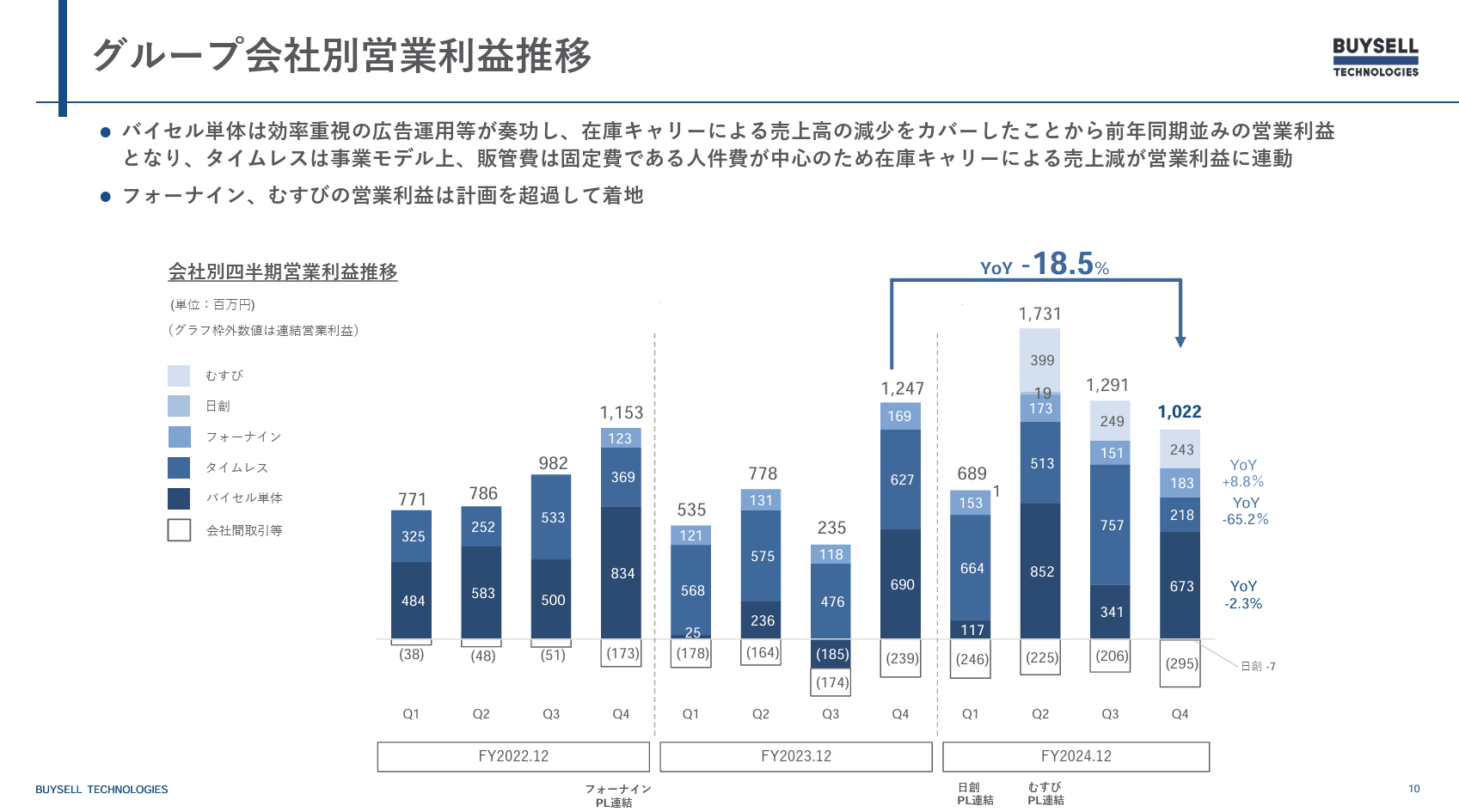

グループ会社別営業利益についても、4Qでの在庫管理の影響が出ている。ただし、バイセル単体においては効率性を重視した広告運用が奏功し、一定の収益性を確保することができている。フォーナイン、むすびについては、収益面でも会社計画を超過して着地したとのこと。

(2)出張訪問買取事業主要KPIの動向

株式会社インベストメントブリッジが開示資料を基に作成。

株式会社インベストメントブリッジが開示資料を基に作成。

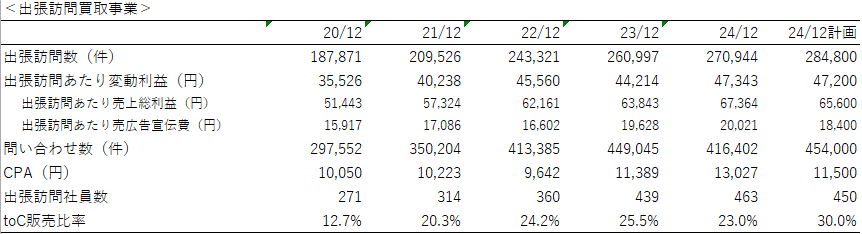

4Qについては収益性を重視した経営戦略に基づき採算性を重視した広告宣伝投資を行ったことから、出張訪問数は意図的にマイナス成長とした。戦略的に再訪問の増加(再訪率は前年比2倍水準で推移)、効率的営業活動の成果によって粗利単価が上昇した結果、出張訪問あたり売上総利益は堅調に推移した。出張訪問あたり広告宣伝費は会社計画を上回り高水準で推移したものの、売上総利益の確保により出張訪問あたり変動利益は通期計画を上回って着地することができた。

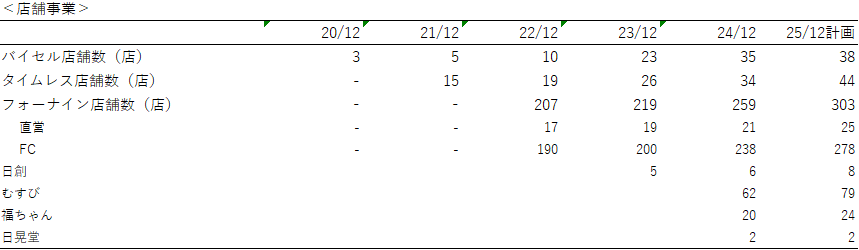

(3)店舗事業主要KPIの動向

株式会社インベストメントブリッジが開示資料を基に作成。

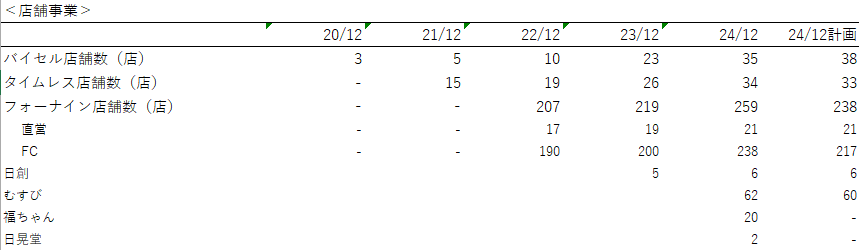

24年12月末のグループ店舗数は418店舗。フォーナインFC店舗が計画を大きく上回ったほか、新規グループ店舗網も拡大した。店舗数が売上に与える影響は大きいことから、計画超過はポジティブな印象である。

(4)財政状態

◎主要BS(連結)

| 23/12末 | 24/12末 | 増減 |

| 23/12末 | 24/12末 | 増減 |

流動資産 | 13,416 | 23,820 | +10,403 | 流動負債 | 7,160 | 13,127 | +5,967 |

現預金 | 7,756 | 13,217 | +5,461 | 短期有利子負債 | 2,909 | 6,576 | +3,667 |

商品 | 4,543 | 9,023 | +4,479 | 固定負債 | 5,550 | 20,754 | +15,204 |

固定資産 | 7,904 | 22,556 | +14,652 | 長期有利子負債 | 5,159 | 20,343 | +15,184 |

有形固定資産 | 1,148 | 2,022 | +873 | 負債 | 12,710 | 33,882 | +21,171 |

無形固定資産 | 5,695 | 18,479 | +12,784 | 純資産 | 8,610 | 12,494 | +3,883 |

投資その他の資産 | 1,059 | 2,053 | +994 | 利益剰余金 | 6,038 | 8,092 | +2,054 |

資産合計 | 21,320 | 46,376 | +25,055 | 負債・純資産合計 | 21,320 | 46,376 | +25,055 |

*単位:百万円

株式会社インベストメントブリッジが開示資料を基に作成。

バイセル単体およびタイムレスの在庫を戦略的に積み上げたこと(影響額+21.4億円)に加え、レクストホールディングスが4Qから連結されたことを受け、バランスシートは全体的に膨らんだ格好である。その結果、在庫回転期間は前期75.5日から89.1日に長期化しているが、戦略的なものであり、一時点だけを捉えてネガティブに反応する必要はない。1Qの売上高増加にしっかりと結びついているか否かを確認していきたい。無形固定資産は、むすび(1Q約41億円、17年償却)およびレクストホールディングス(4Q約90億円、18年償却)ののれん計上により大きく増えている。

◎キャッシュ・フロー(連結)

| 23/12期 | 24/12期 | 増減 |

営業CF | 1,238 | 2,126 | +888 |

投資CF | -1,612 | -14,437 | -12,825 |

フリーCF | -374 | -12,311 | -11,937 |

財務CF | 1,051 | 17,824 | +16,772 |

現金同等物残高 | 7,682 | 13,196 | +5,513 |

*単位:百万円

株式会社インベストメントブリッジが開示資料を基に作成。

期末の営業キャッシュ・フローは2,126百万円の収入。税金等調整前当期純利益4,221百万円のほか、減価償却・のれん償却及び顧客関連資産償却1,412百万円、支払手数料405百万円、などが計上された一方、棚卸資産増加額2,912百万円、法人税等の支払1,380百万円、などが減少要因となった。

投資キャッシュ・フローは14,437百万円の支出。連結の範囲の変更を伴う子会社株式(むすび、レクストホールディングス)の取得による支出13,250百万円に加え、新規出店に伴う有形固定資産の取得による支出363百万円、自社システムの開発に伴う無形固定資産の取得による支出721百万円が計上された。

財務キャッシュ・フローは17,824百万円の収入。短期借入れによる収入1,500百万円、長期借入れによる収入21,271百万円などがあった一方、短期借入金の返済による支出650百万円、長期借入金の返済による支出3,876百万円が計上された。

以上の結果、連結会計期間末の現金同等物残高は13,196百万円となった。

3.2025年12月期業績予想

(1)業績概要

◎連結決算業績予想

| 24/12期 | 構成比 | 25/12期 (会社計画) | 構成比 | 前期比 |

売上高 | 59,973 | 100.0% | 99,790 | 100.0% | +66.4% |

売上総利益 | 31,655 | 52.8% | 52,680 | 52.8% | +66.4% |

販管費 | 26,921 | 44.9% | 46,180 | 46.3% | +71.5% |

営業利益 | 4,733 | 7.9% | 6,500 | 6.5% | +37.3% |

のれん等償却前営業利益 | 5,567 | 9.3% | 7,897 | 7.9% | +41.9% |

経常利益 | 4,198 | 7.0% | 6,100 | 6.1% | +45.3% |

当期純利益 | 2,411 | 4.0% | 3,330 | 3.3% | +38.1% |

*単位:百万円

オーガニックでの20%利益成長+ロールアップM&Aによる非連続成長を狙う

新中期経営計画初年度となる25/12期は、前期比66%増収、37%営業増益を計画。前4Qに新規連結されたレクストホールディングスの通年寄与は売上高ベースで216億円想定。それを除いた実質ベースでは同30.4%増収計画。レクストホールディングスの売上総利益率は相対的に高い一方、売上高販管費率も高いため、売上高営業利益率は押し下げ要因になるとのこと。中長期での成長実現に向けた投資はしっかりと行いつつ、オーガニックで20%超の利益成長を目指す。一株配当は前期比5円増配の20円とする計画(25年1月1日付株式分割1:2考慮後)。

今期より実質的な利益評価指標として「のれん等償却前営業利益」が設定されている。具体的には、「営業利益+のれん償却費+顧客関連資産償却」で算出される。同社はオーガニック成長に加え、ロールアップM&Aによる非連続成長戦略を遂行していることに鑑み、今期から同指標を重要KPIとして設定することにした。25/12期ののれん償却額(含、顧客関連資産償却)は約14億円の計画。うち、新規連結されたレクストホールディングスののれん償却額は5億円。

なお、前4Qに在庫キャリー戦略を採ったことから、今1Qの前年同期比増収増益率は高めに出る想定であることはしっかりと認識しておきたい。

店舗買取事業の期末グループ店舗数は498店舗の計画(前期末418店舗)。各ブランドで新規出店を加速させる想定。同事業においては店舗数が重要なKPIとなるため、計画通りに進捗するかしっかりと見ていきたい。

株式会社インベストメントブリッジが開示資料を基に作成。

そのほかの主要KPI前提(出張訪問買取事業:バイセル単体+福ちゃん)は次の通り。

出張訪問数は前期270,944件を436,000件に伸長させる計画。FS人員数を720名から760名(うち、新卒114名)に増員することで、件数を増やしていく算段。出張訪問あたり変動利益は前期47,343円を49,900円とする計画。出張訪問あたり売上総利益を67,364円から69,900円とする一方、出張訪問あたり広告宣伝費をほぼ前期並みの20,000円に抑えることで変動利益を伸ばす計画になっている。

4.中期経営計画

(1)概略

25/12期会社計画発表に合わせ、27/12期を最終年度とした中期経営計画も開示している。具体的な数値目標(27/12期)は、売上高1,400億円(3ヵ年CAGR+32.7%)、営業利益110億円(同+32.5%)、のれん償却前営業利益123億円(同+30.3%)。同計画は新規M&Aを考慮していないオーガニックでの業績目標。同社はロールアップM&Aによる非連続成長戦略を掲げていることから、実際の売上利益は更に積上げられる可能性があることを認識しておきたい。

当該中期経営計画中は、オーガニックでの堅調な成長を追求しつつも、より長期目線で事業基盤や競争優位性を確立していくためのブランディング投資、海外展開等を中心とする戦略投資を一定継続的に行っていく計画となっている。27/12期営業利益計画は110億円だが、ここには約30億円の戦略投資が織り込まれている。売上営業利益率は24/12期7.9%から向上しない計画にはなっているものの、戦略投資を考慮したオーガニックでは10.0%まで上昇する見込みとなっている点には留意しておきたい。

(2)マーケット環境

日本の国内人口は今後逓減していくことが予想されているものの、出張訪問買取サービスの中心的顧客層である65歳以上の人口は逓増していくことが予想されている。マクロ経済を見渡すと、2022年以降国内物価上昇率は上昇基調となっており、今後も年率2%程度の物価上昇が見込まれている。そのため、高齢化の進展と合わせ所持品の売却やリユース品の購入意欲上昇が起きていくことになると同社は想定している。

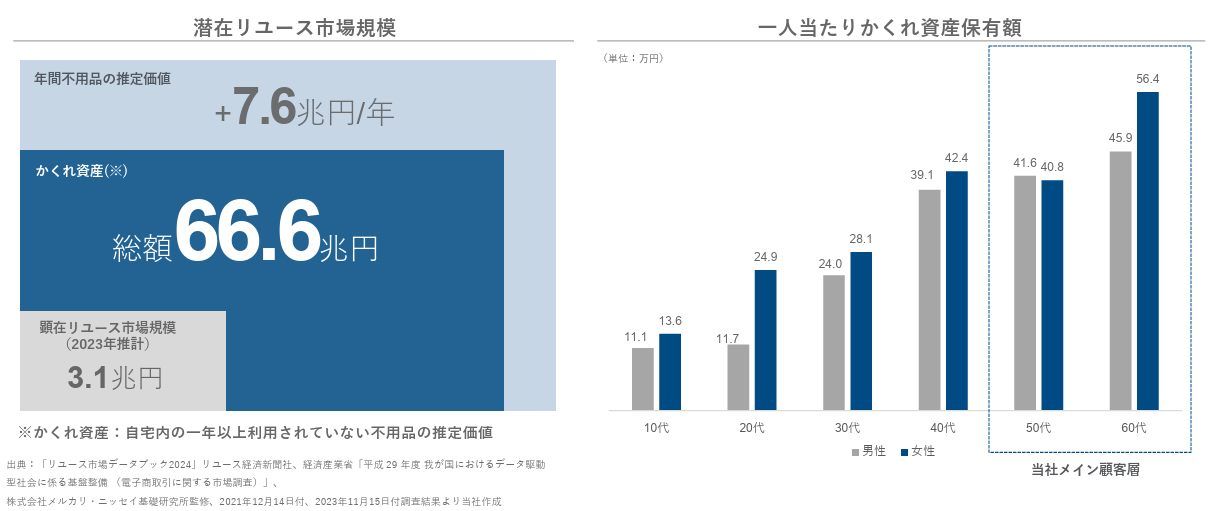

顕在化しているリユース市場の規模は3.1兆円(2023年推計)。隠れ資産が66.6兆円存在すると試算されており、潜在的拡大余地は依然として大きいと考えている。隠れ資産を多く保有しているのは年代で言えば50~60歳代であり、同社の主要顧客層と合致する。今後もこの世代からの買取拡大に注力していくことで、長期成長を持続させていくことになろう。

(同社資料より)

隠れ資産66.6兆円を出張訪問買取事業のTAM(Total Available Market)とした場合、出張訪問買取事業のSAM(Service Available Market)は4.8兆円(取扱商材に限定した隠れ資産から算出)、SOM(Service Obtainable Market)は1.5兆円(取扱商材のうち売却意向のある顧客数推定値を乗じた金額=出張訪問買取の顕在市場)と同社は推察している。今後はバイセル単体×福ちゃんが有する業界トップの立ち位置を強みに訪問件数を増やしていくことで潜在市場を掘り起こしていくことが基本戦略となる。

一方、店舗買取事業のTAMは顕在しているリユース市場(CtoCおよびBtoC)の3.1兆円と定義付けられる。その場合のSAMは1.3兆円(BtoC市場のうち店舗買取経由の販売額推定)、SOMは0.9兆円(SAMの内、バイセルグループで取り扱う商材の販売額)となる。同市場は競合も多く参入障壁も低いが、グループ店舗網の拡大とM&Aによる市場シェア拡大を通じて売上増を図っていくこととなる。

(3)事業戦略

同社は中期経営計画達成のみならず、その先の成長も見据え、各事業領域での重点戦略を提示している。

<出張訪問買取事業>

出張訪問買取業界トップのバイセルと同業界2位の福ちゃんが同一グループとなったことから、今後は両社のシナジーを最大限に生かした圧倒的競争優位性の構築が最重要ポイントとなる。そのための具体策として、①再訪強化による収益性向上、②マーケティングコスト最適化・ブランドへの投資、③セールスイネーブルメントのグループ展開、④買取商材拡張による訪問単価向上、に取り組んでいく計画。

①再訪強化による収益性向上:バイセル単体では24/12期に再訪獲得に取り組んだ結果、再訪率を前期2%から9%へ引き上げることに成功した。このノウハウを更にブラッシュアップすることで27/12期再訪率20%を目指す。このノウハウは福ちゃんへの横展開が可能であり、グループ全体での再訪率引き上げにも取り組んでいく。再訪率上昇は、高単価商材獲得による粗利上昇、広告宣伝費率の低下(再訪にかかるマーケティングコストはゼロ)、に直結することから、訪問あたり変動利益の向上が期待される。

②マーケティングコスト最適化・ブランドへの投資:出張訪問買取事業を展開するグループ企業3社(バイセル、福ちゃん、日晃堂)で、マーケティングの媒体、時期、エリア、等を共通管理し、コストの最適化を図っていく。ブランド価値向上に向けた投資も積極的に行っていくことで、競争優位性の確立、顧客獲得コストの低減に取り組んでいく。

③セールスイネーブルメントのグループ展開:バイセルがこれまで培ってきた営業組織強化の取り組みを型化し、グループ各社にも導入していくことで、グループ全体の訪問粗利単価を引き上げていく。

④買取商材拡張による訪問単価向上:各社で得意領域が異なることに鑑み、買取ノウハウの共有、値付けの高度化、商材領域の拡大、などにも取り組んでいく。

<グループ店舗事業>

ロールアップM&Aによる非連続成長の実現に取り組む中、グループ企業も増大している。セグメントとしてはマルチチャネル型店舗、マス型店舗、百貨店常設型店舗、商材特化型店舗に区分される。今後も更なるロールアップM&Aに取り組んでいく中、それぞれの強みを活かしたマス・マーケット戦略・差別化戦略を推進し、グループ全体最適を実現しながら同事業における競争優位性の確立を目指していく計画。同時にマーケティング、店舗運営オペレーション、査定・真贋、イネーブルメント(育成)、店舗開発といった領域においてグループシナジーを創出していくことで、収益性向上、店舗数拡大の両立を図る。店舗数については27/12期末650店舗以上を目標にしている。

<販売事業>

販売に関しては、買取在庫をグループ全体で統合し、買取・販売データをビッグデータ化することで、倉庫オペレーションの改善、販促・物流コストの適正化に結び付けていきたい考え。商材ごとに最適な販路に販売集約することで販売金額を最大化させ、粗利額の向上を図る。同様の考え方から、海外販路の拡大にも取り組んでいく。既に中国海南島に子会社を設立している。海外では日本で真贋されたリユース品に対する信頼度が高いことから、潜在市場は大きいと考えられる。

<テクノロジー/人事領域>

自社開発の全基幹システム「Cosmos」のローンチおよびグループ導入により、データを活用した収益性拡大・生産性向上を引き続き推進していく考え。中期的にはコールセンター業務・査定業務などでAIを活用した業務オペレーションを構築していく計画。一方、人・組織についても、個のパフォーマンスを最大限に引き出すことで生産性が向上していくような人事戦略・注力施策を設定していく。大枠としては、ミスマッチのない人材採用、事業への主体性を高めるエンゲージメントおよび人材開発に取り組んでいく。

<M&A戦略>

ロールアップM&Aについては、リユース事業へのM&Aを最優先としつつ、既存競争力の強化やリユース未着手領域の展開に寄与する投資も実行を継続していく方針。システマティックなM&Aを実現していくために、PMIのフレームワーク化にも取り組んでいく。投資規律としては、EV/EBITDA倍率の上限設定、J-GAAP前提で連結初年度から利益貢献(のれん負けしない)、PMIでのシナジーによる超過利益創出可能性、を掲げている。具体的な数値設定は開示されていないものの、過去実績に鑑みれば、高い投資効率が期待できよう。

<資本政策>

資本政策の基本方針は変わらず。キャピタルアロケーションについては、オーガニック成長のための事業投資、M&Aを中心とした戦略投資への配分を優先したうえで、安定的・継続的な配当を実施していく方針(連結配当性向20%が目安)。株価水準によっては自社株買いも検討するとのこと。

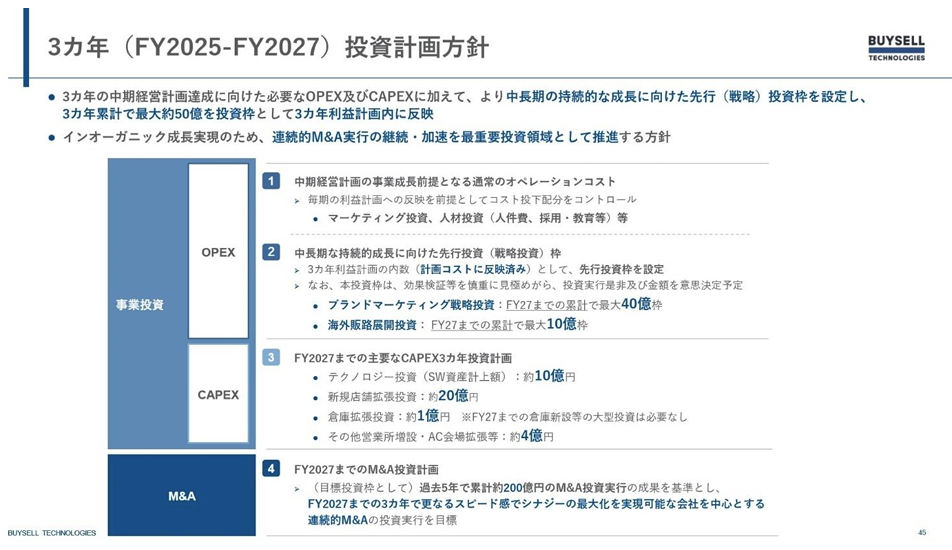

投資原資については、まずは持続的な利益成長による営業キャッシュ・フローを充当する方針。そのうえで調達可能性に鑑み、デットファイナンスも組み合わせていく考え。株価水準や市場環境等によってはエクイティファイナンスも選択肢になり得るとのことだが、優先順位はデットファイナンスに劣後させる考え。中期経営計画期間中の投資方針は以下の通り。

(同社資料より)

<財務方針>

これまで借入調達によるM&Aを複数回実行してきたことから、有利子負債が26,977百万円(24/12期末)まで増加。その結果、ネットD/Eレシオは1.1倍、ネットDEBT/EBITDA倍率は2.1倍となった。今後は成長投資を重視する中で、規律ある財務マネジメントを実行することが財務基盤の安定、投資資金の確保に繋がるとの考えから、投資回収等の時間軸を規律に反映させられる必要性、キャッシュフロー創出力、投資効率に鑑みた財務規律を制定し直している。具体的には、①ネットD/Eレシオ1.0倍以下(25/12期見込み0.7倍)、②ネットDEBT/EBITDA倍率2.0倍以下(同1.1倍)、③のれん対自己資本倍率1.0倍程度以下(同1.0倍)、④自己資本比率30%以上(同30%)、と規定している。

<株主還元方針>

成長投資を優先的に行う方針であり、株主還元については中長期的な株価上昇も加味した株主総利回りの向上を第一義としている。無論一定安定的・継続的な配当を行っていくとの考えから、連結配当性向20%を目安に配当を実行していく方針も掲げている(従来通り)。23/12期には約10億円の自己株式取得を行ったが、今後についても株価水準や資金余力等に応じて自己株式取得を行う可能性もあり得るとのこと。

5.今後の注目点

コロナ感染の拡大、社会的事件の発生など近年厳しい外部環境が続いていたが、そのような環境下でも出張訪問買取事業のターンアラウンドを成功させ、更には店舗買取事業の仕組み化を通じたロールアップM&Aを連続して成功させてきた。外部環境にも落ち着きがみられてきた上、引き続き国内リユース市場の余白は大きいことから、同社の中期経営計画の達成蓋然性は高いと考えられる。海外進出についてもまだ取り組み始めたばかりだが、次期中期経営計画の柱となり得るポテンシャルはあるだろう。トップラインの成長と収益性の向上が実績として現れてくれば、同社に対する評価も変化してくることだろう。加えて、ロールアップM&Aについては、PMIの実績が積み上がることが将来の成長可能性に結びつくケースが多い。今後のPMI実績にも注視していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査等委員会設置会社 |

取締役 | 11名、うち社外6名 |

監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

更新日:2025年3月26日

<基本的な考え方>

当社は企業価値を向上させ、株主利益を最大化するとともに、お客様、取引先、従業員、地域社会、行政機関等のステークホルダーと良好な関係を築いていくために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。

そのため、当社は経営環境の変化に迅速かつ公正に対応する意思決定機関を構築し、当社の営む事業を通じて利益を追求すること、財務の健全性を確保してその信頼性を向上させること、説明責任を果たすべく積極的に情報開示を行うこと、実効性ある内部統制システムを構築すること、並びに監査等委員会が独立性を保ち十分な監査機能を発揮すること等が重要であると考えております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

「当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。」と記載している。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(BuySell Technologies:7685)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |