ブリッジレポート:(4255)THECOO 2024年12月期決算

![]()

平良 真人 CEO | THECOO株式会社(4255) |

|

企業情報

市場 | 東証グロース市場 |

業種 | 情報・通信業 |

代表者 | 平良 真人 |

所在地 | 東京都渋谷区神宮前2-34-17 住友不動産原宿ビル |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

835円 | 2,081,455株 | 1,738百万円 | - | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

0.0円 | - | 0.0円 | - | 170.26円 | 4.9倍 |

*株価は3/26終値。24年12月期決算短信より。

業績推移(非連結)

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2021年12月 | 3,482 | -100 | -119 | -109 | - | 0.0 |

2022年12月 | 4,279 | -212 | -210 | -488 | - | 0.0 |

2023年12月 | 3,806 | -544 | -553 | -764 | - | 0.0 |

2024年12月 | 4,331 | -68 | -63 | -69 | - | 0.0 |

2025年12月(予) | 4,760 | 2 | 2 | 0 | 0.00 | 0.0 |

*予想は会社予想。単位:百万円、円。

THECOO株式会社の2024年12月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2024年12月期決算概要

3.2025年12月期業績予想

4.平良代表取締役CEOへのインタビュー

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 一般ユーザー向けのファンコミュニティプラットフォーム「Fanicon」の提供を行う「ファンビジネスプラットフォーム事業」及び顧客企業向けにインフルエンサーを用いたマーケティング支援事業やデジタル広告コンサルティングを行う「デジタルマーケティング事業」を展開している。2014年設立、21年12月に東証マザーズ市場へ新規上場。同年4月に市場区分の見直しに伴い東証グロース市場へ移行。

- 24/12期の売上高は前期比13.8%増の43億31百万円。ファンビジネスプラットフォーム事業が17.0%増収と牽引、デジタルマーケティングについても5.7%増収。営業損失は68百万円、前期5億44百万円の損失から損失額は大幅に縮小した。売上総利益率が前期39.6%から42.3%へ向上、販管費は減少したことによるもの。両事業において原価コントロールを行い、人件費関連や販売促進費など販管費の抑制に努めた成果が生まれた。セグメント別には、ファンビジネスプラットフォーム事業は黒字に転じ、デジタルマーケティング事業も損失が縮小した。売上高・各利益とも会社予想を上回った。

- 25/12期は、売上高が前期比9.9%増の47億60百万円、営業利益2百万円(前期は68百万円の損失)を予想。ファンビジネスプラットフォーム事業では、新規アイコンの獲得に伴うファン数の増加によりサブスク(月額利用料金)売上高が増加する見通し。ポイント購入の増加も見込む。デジタルマーケティング事業では、内部統制の強化を継続的に進めながら、新たに台頭するインフルエンサーとのネットワークを強化・構築し、国内外の顧客との新規案件も増加を目指す。費用面では、インフラ強化のための開発費等の増加や人件費の増加を見込む一方で、全体の費用増加は抑えていく考え。

- 平良社長へ会社設立の経緯や今後の業績の見通しなどについてインタビューした。株主・投資家に対しては、「着実に成長してきており、期待していただきたい。結果を出せる体制も今整ってきているところですし、ビジネス環境も非常に良いと思います。チャンスしかないかなと思っていますので、ぜひ期待していただきたいと思います。」とコメント。

- 24/12期は四半期毎に売上が伸び、利益が改善している。特に4Qにおいて黒字を達成したことの意義は大きいと見る。25/12期においてもこの良い流れが持続しそうである。着実に成長しているファンビジネスプラットフォーム事業では、韓国やスポーツ選手などへアイコンを多様化させている。今後はその成果も貢献してくると思われ、さらなる高い成長が期待できるだろう。デジタルマーケティング事業はボトムアウトした後の回復が鈍く、今後の課題といえそうだ。

- 平良社長のインタビューを通じて、THECOOの個性豊かな従業員が会社の収益という観点では同じ方向を向いているところに面白味を感じた。平良社長には従業員をその気にさせるリーダーシップがあるのだろう。また、24/12期がしっかりと伸びてきたことから、25/12期への自信と決意が強く感じられた。

1.会社概要

一般ユーザー向けのファンコミュニティプラットフォーム「Fanicon」の提供を行う「ファンビジネスプラットフォーム事業」及び顧客企業向けにインフルエンサーを用いたマーケティング支援事業やデジタル広告コンサルティングを行う「デジタルマーケティング事業」を展開している。

「Fanicon」は17年12月の提供開始以降、インフルエンサーだけでなく、アーティストや著名人が幅広く利用し、ファンコミュニティだけでなく、EC、チケットなどを統合して扱えるファンビジネスプラットフォーム事業へと拡大してきた。

社名「THECOO」の由来は、般若心経の中の文句「色即是空(しきそくぜくう)」。

この世の万物は形をもつが、その形は仮のもので、本質は空(くう)であり、不変のものではないという意味である。

人の人生は、儚く脆くあっという間に過ぎ去る。ならば、『人生を思いっきり楽しみましょう』。

平良社長のこのような思いが込められている。

【1-1 沿革】

平良代表取締役CEOが一橋大学卒業後に伊藤忠商事、SONY、Googleなどを経てデジタル広告事業を行う企業として2014年に設立。15年にインフルエンサーセールス事業を開始し17年にはファンビジネスプラットフォーム事業を立ち上げた。21年12月に東証マザーズ市場へ新規上場。同年4月に市場区分の見直しに伴い東証グロース市場へ移行。

年 月 | 概要 |

14年 1月 | 東京都品川区大崎にデジタル広告事業を行うルビー・マーケティング株式会社設立 |

3月 | 東京都港区南麻布二丁目に本社を移転 |

9月 | 東京都港区芝二丁目に本社を移転 |

15年 1月 | インフルエンサーセールス事業を開始 |

1月 | YouTubeクリエイターと広告主企業のマッチングサービス「iCON CAST」の提供開始 |

16年 2月 | THECOO株式会社に社名変更 |

2月 | マーケティングとインフルエンサーについて考えるオウンドメディア「RIPPLY」の運用開始 |

7月 | 東京都目黒区目黒二丁目に本社を移転 |

12月 | 美容ファッション・ライフスタイルに焦点をあてたインフルエンサーマネジメント事業を行うため、 子会社HUITMORE株式会社(所有持分51%)を設立 |

17年 3月 | インフルエンサーマネジメント事業として社内にゲーム実況者に特化した事務所「Studio Coup」を立ち上げ |

12月 | ファンビジネスプラットフォーム事業を開始 ファンコミュニティプラットフォームであるアプリ「Fanicon」をリリース |

18年 3月 | 東京都渋谷区神宮前三丁目に本社を移転 |

19年 3月 | HUITMORE株式会社の全株式を取得 |

5月 | HUITMORE株式会社を吸収合併 |

20年 3月 | チケット制ライブ配信サービス「Fanistream」の提供開始 |

21年 4月 | チケット制ライブ配信サービス「Fanistream」をリニューアルし、「CaSsette」の提供開始 |

4月 | 新宿御苑にスタジオ「BLACKBOX³」をオープン |

5月 | NTTドコモとライブ配信事業に関する業務提携契約を締結 |

12月 | 東証マザーズに新規上場 |

22年 4月 | 東証市場区分見直しに伴いマザーズ市場からグロース市場に移行 |

8月 | 東京都渋谷区神宮前二丁目に本社を移転 |

23年 6月 | Faniconプラットフォームにおけるオンデマンド製造サービスを新たにリリース |

【1-2 経営方針】

ビジョン

“できっこない”に挑み続ける

個人が失敗を恐れず、自由に表現し、活躍できる社会に。

挑戦はイノベーションを生み出しますが、残念ながら、全ての挑戦がすぐに報われるわけではありません。 努力が実らないことも、続ける意義を見失ってしまうこともあります。 挑戦に失敗はつきもの。「失敗しても諦めず、成功するまで続ければ、いつかは必ず成功する」 とTHECOOは信じています。 私たちは全てのユーザー、クライアント、そして社員のさまざまな領域における挑戦を、全力でサポートします。 |

インフルエンサーやデジタル広告、ファンコミュニティビジネスに限定することなく、テクノロジーの力を最大限に活かして、公序良俗に反することなく“できっこない”に立ち向かい、挑戦し続ける企業・組織・人を目指す。

【1-3 事業内容】

BtoCであるファンビジネスプラットフォーム事業およびBtoBであるデジタルマーケティング事業の2セグメント。ファンビジネスプラットフォーム事業は成長事業、デジタルマーケティング事業はコア事業と位置付けている。相互にデータ・顧客基盤・ノウハウ等を共有している。

(同社資料より)

(1)ファンビジネスプラットフォーム事業

ファンコミュニティプラットフォーム「Fanicon」の提供及び運営管理を行う。

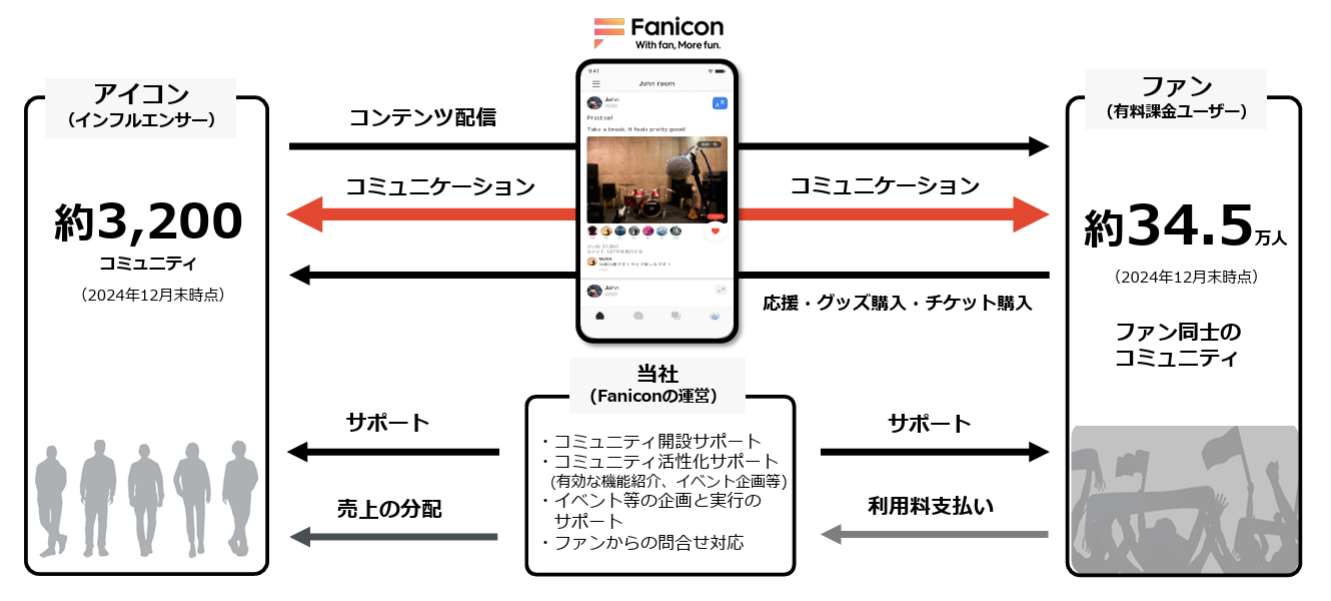

「Fanicon」はアーティスト、インフルエンサー、タレント等(ファンコミュニティのオーナーであり、ファンの熱量の対象となるもの、以下「アイコン」という)とそのファンが集い、アイコンとしての「価値」を提供したいアイコン側のニーズと、アイコンや共通の目的を持ったファンと「つながりたい」というファン側のニーズをマッチングさせるプラットフォーム。従来のアイコン側(事務所を含む)からの一方通行のコミュニケーションがメインのファンクラブと異なる。ファンコミュニティのオーナーであるアイコンと、そのファンコミュニティに属するファンが一緒になってコミュニティを盛り上げ、ファンコミュニティを通じて共感したファン同士も繋がり、アイコンとファン、ファンとファンが双方向でコミュニケーションを可能にしたアイコンとファンのためのサービス。

同社の推測では、ファンビジネスプラットフォーム事業のSAM(ファンクラブ市場規模)は1.6兆円、TAM(ファンクラブ市場を含むエンタメビジネスの市場規模は4.2兆円。今後も拡大余地がある巨大なマーケットポテンシャルがある。

「Fanicon」はセルフサインアップ型のサービス。アイコンやアイコンの所属事務所がコミュニティの運営やコンテンツの提供などを独自に行う。同社はカスタマーサクセスチームを設置し、アイコンにファンの熱量を維持するために有効な機能の使用方法や、ファンに喜んでもらえるコミュニティ作りをコンサルティングサポートしている。現在、国内においてはインフルエンサーやタレントだけでなく、アーティストや俳優、スポーツ選手といった幅広いジャンルのファンコミュニティが存在しており、韓国でもいくつかのアイコンがコミュニティを開設している。

Faniconの会員(ファン)はすべて有料会員となっている。同事業の売上高は、会員より受領するサブスクリプションフィーを売上高として計上するストック型のビジネスモデル。また、昨今はポイント課金型の売上高も伸びており、安定的、継続的な収入が見込まれている。会員数を安定的に成長させるためには、新規アイコンの獲得が不可欠。新規アイコンを獲得するための営 業活動は専属チームが継続的に実施している。一部大型アイコンの獲得に関しては、パートナー企業等の協力を得ており、コミュニティ開設数は堅調に成長を続けている。また、アイコンの解約率は、アイコンに対する季節や個人イベントに応じた施策の提案やファン体験の価値を高めるカスタマーサクセスの実施により低水準で推移している。

オープンで無料であることが「一般的なサービス」である中、あえて会員制を選択しているのは、完全有料制・完全会員制にすることが、ロイヤリティを高め、持続可能な活動につながるため。ファンを維持したうえで安定した収益基盤の確保できる。また、安心して交流ができ、ファンの熱意も高まる。

アイコンの一例

(同社資料より)

(2)デジタルマーケティング事業

インフルエンサーを用いたマーケティング施策の実施支援及びデジタルマーケティングに関する支援を行う。

インフルエンサーを用いたマーケティング施策とは、顧客企業の製品やサービスをインフルエンサーが制作する動画等を通じてプロモーションする手法。インフルエンサーの持つ属性によってフォロワーにターゲティングしやすく、クライアント企業の商品のブランディングや認知度向上、購買意欲の向上を効率的に行うことが期待できる。インフルエンサーを常時3,000名以上ネットワーキングし、柔軟な提案が可能となっている。

デジタルマーケティングは、ウェブ上で行われる広告活動やマーケティング。自社のブランド、製品・サービス等に関するメッセージを潜在的な顧客に広めることを目的としている。

同事業では顧客企業や広告代理店からプロモーションの依頼を受けて、最適なインフルエンサーの提案・選定及び施策内容の企画立案を行い、インフルエンサーが作成する制作物の進捗や内容確認を実施して、インフルエンサー自身のSNSへの投稿を支援している。特に同社が強みとしているのがデータを活用した提案。特定のメディア・プラットフォームに依存せず、、あらゆる分野をカバーする膨大なインフルエンサーネットワークを用いることで顧客の課題に寄り添った最適なソリューションを提供している。

同事業の収益は、主にクライアント企業並びに広告代理店より、契約に基づき収受する手数料等。

2.2024年12月期決算概要

【2-1 業績概要(非連結)】

| 23/12期 | 構成比 | 24/12期 | 構成比 | 前期比 | 会社予想 | 予想比 |

売上高 | 3,806 | 100.0% | 4,331 | 100.0% | +13.8% | 4,230 | +2.4% |

売上総利益 | 1,507 | 39.6% | 1,831 | 42.3% | +21.5% | - | - |

販管費 | 2,051 | 53.9% | 1,899 | 43.9% | -7.4% | - | - |

営業利益 | -544 | - | -68 | - | - | -170 | - |

経常利益 | -553 | - | -63 | - | - | -170 | - |

当期純利益 | -764 | - | -69 | - | - | -170 | - |

*単位:百万円。

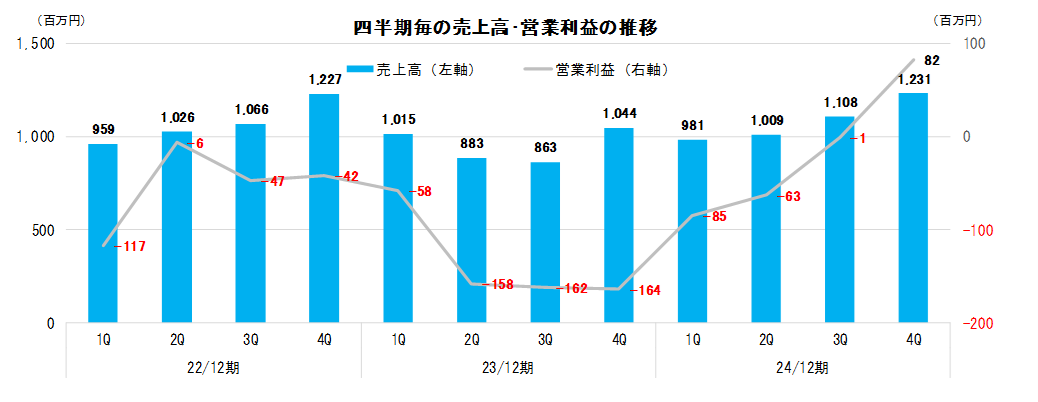

増収、損失が大幅に縮小

売上高は前期比13.8%増の43億31百万円。ファンビジネスプラットフォーム事業が17.0%増収と牽引、デジタルマーケティングについても5.7%増収。営業損失は68百万円、前期5億44百万円の損失から損失額は大幅に縮小した。売上総利益率が前期39.6%から42.3%へ向上、販管費は減少したことによるもの。両事業において原価コントロールを行い、人件費関連や販売促進費など販管費の抑制に努めた成果が生まれた。セグメント別には、ファンビジネスプラットフォーム事業は黒字に転じ、デジタルマーケティング事業でも損失が縮小した。

売上高・各利益とも会社予想を上回った。

【2-2 セグメント別売上高・営業利益】

| 23/12期 | 構成比 | 24/12期 | 構成比 | 前期比 |

売上高 |

|

|

|

|

|

ファンビジネスプラットフォーム事業 | 2,724 | 71.6% | 3,187 | 73.6% | +17.0% |

デジタルマーケティング事業 | 1,082 | 28.4% | 1,144 | 26.4% | +5.7% |

合計 | 3,806 | 100.0% | 4,331 | 100.0% | +13.8% |

セグメント利益 |

|

|

|

|

|

ファンビジネスプラットフォーム事業 | -337 | - | 57 | 1.8% | - |

デジタルマーケティング事業 | -207 | - | -125 | - | - |

合計 | -544 | - | -68 | - | - |

*単位:百万円、セグメント利益の構成比は売上高利益率。

*ファンビジネスプラットフォーム事業

売上高は前期比17.0%増の31億87百万円、営業利益は57百万円(前期は3億37百万円の損失)。

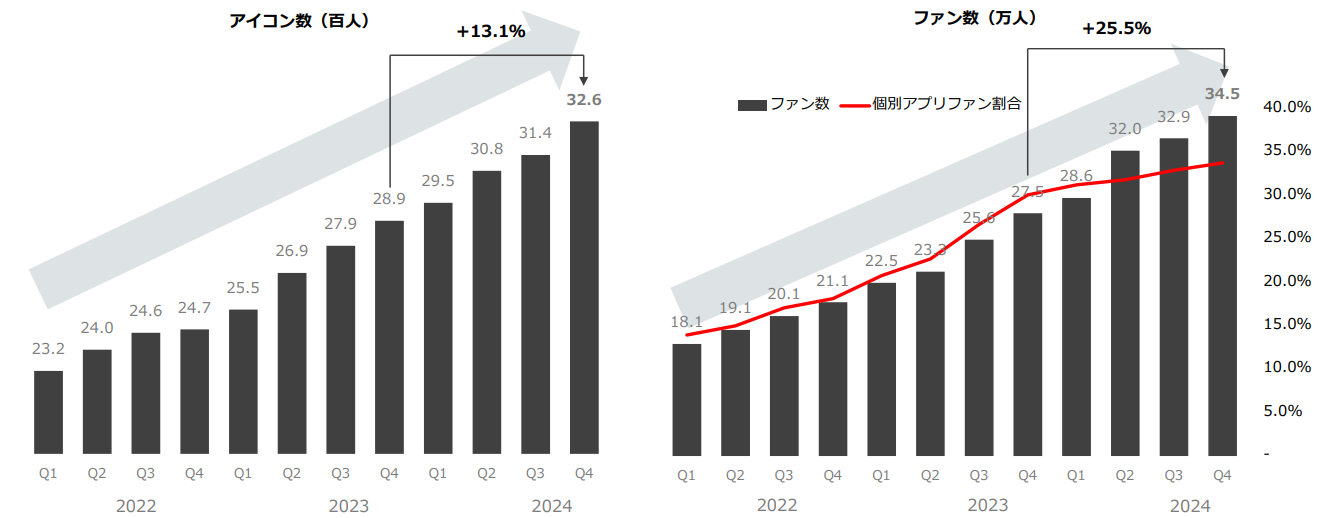

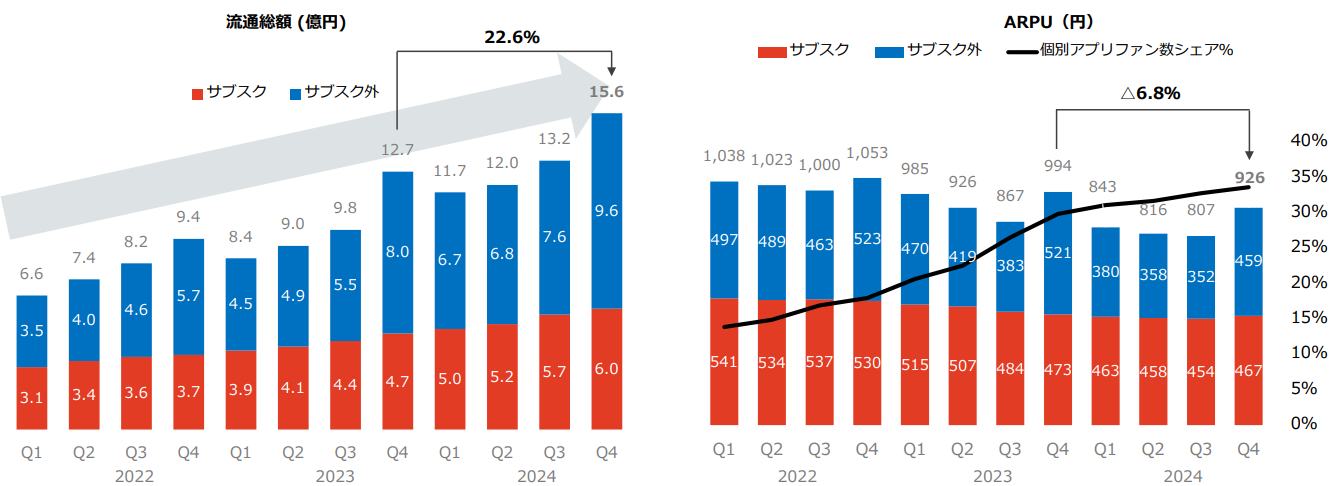

「新規ファン・コミュニティ獲得」を強化し、さらなるサービス成長を図った。セールス・マーケティング本部の新設により、積極的に新規顧客の獲得を目指す体制を構築した。スポーツ領域の新規開拓や韓国展開も進展した。また、ファンビジネスプラットフォームの最前線を走り抜けるべく、サービスを更に安定的に提供できる状態の実現を図った。大型アイコン獲得によるファン数増加を受けたシステム負荷にも耐えられるようインフラを強化し、サービスの安定性と成長基盤を確立させた。アイコン数は約3.2千で前期末比13.1%増、ファン数は同25.5%増の約34.5万人。4Qの流通総額は前年同期比22.6%増の15.6億円と順調に拡大。ARPUについては同6.8%減の926円、全ファン数に占める個別アプリのファン数増加に伴い下降傾向にある。

*デジタルマーケティング事業

売上高は前期比5.7%増の11億44百万円、営業損失は1億25百万円(前期は2億7百万円の損失)。

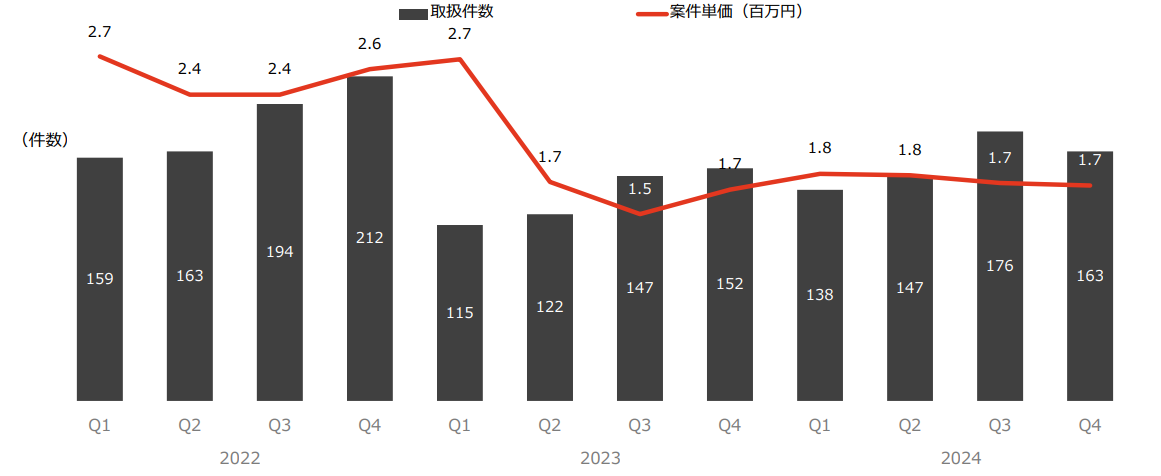

メンバー各々がデジタルマーケティングのプロフェッショナルとして成長・変化し、新しい価値創造の実現を目指した。組織変更により部内の分業化を進め、業務効率を改善させた。また、ゲーム実況者事務所や4面LEDスタジオ(BLACKBOX³)といった自社資産を活用した独自のマーケティング支援施策が、顧客からの高い評価を得た。4Qの取扱件数は前年同期比7.2%増の163件、案件単価は2.0%増の1.7百万円。

【2-3 24/12期の方針と進捗】

ファンビジネスプラットフォーム事業

方針 |

| 進捗 |

「新規ファン・コミュニティ獲得」を強化し、さらなるサービス成長を図る。 | ⇒ | セールス・マーケティング本部の新設により、積極的に新規顧客の獲得を目指す体制を構築。スポーツ領域の新規開拓、韓国展開も進展した。 |

ファンビジネスプラットフォームの最前線を走り抜けるべく、サービスを更に安定的に提供できる状態を実現する。 | ⇒ | 大型アイコン獲得によるファン数増加を受けたシステム負荷にも耐えられるようインフラを強化し、サービスの安定性と成長基盤を確立。 |

デジタルマーケティング事業部

方針 |

| 進捗 |

メンバー各々がデジタルマーケティングのプロフェッショナルとして成長・変化し、新しい価値の創造を実現する。 | ⇒ | ・組織変更により部内の分業化を進め、業務効率を改善。 ・ゲーム実況者事務所、4面LEDスタジオ(BLACKBOX³)といった自社資産を活用した独自のマーケティング支援施策が、顧客から高く評価される。 |

全社

方針 |

| 進捗 |

内部統制の徹底 | ⇒ | 内部統制強化を最優先事項として位置づけ、全社で徹底。社内規程や業務マニュアル、決裁プロセスの見直し、各部門間での連携・牽制を行う仕組みを作り、統制機構を強化。 |

予実管理の徹底 | ⇒ | 部門横断で予実管理の体制を強化し、販売管理費のコントロールを実施。期初の計画から販管費をさらに削減。 |

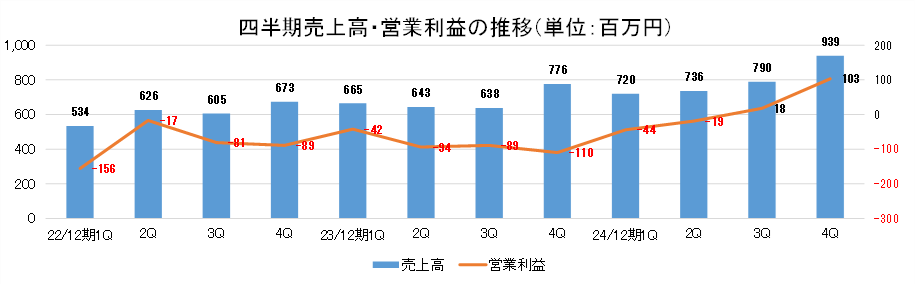

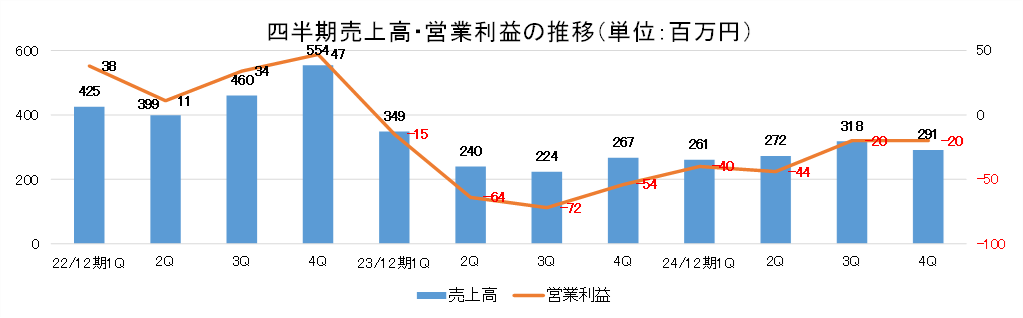

【2-4 第4四半期の動向】

四半期毎の推移は以下の通り。

営業損失が続いていたが、23/12期4Qをボトムに四半期毎に改善が進み、24/12期4Qには黒字に転じ営業利益82百万円まで大きく伸ばした。

*ファンビジネスプラットフォーム事業

4Qの売上高は12月度ポイント売上の増加により前年同期比21.0%増の9億39百万円。販管費を抑制し、営業利益は前年同期1億10百万円の損失から1億3百万円の利益に黒字転換。

【アイコン数、ファン数の推移】

アイコン数が前年同期比13.1%増の3,260、ファン数は同25.5%増の34.5万人。新規アイコンの獲得がファン数の大幅な伸びを牽引している。

(同社資料より) *個別アプリ:「Fanicon」同等の機能を持つ別のアプリをOEM提供しているもの。

【流通総額、ARPUの推移】

流通総額は前年同期比22.6%増の15.6億円と順調に拡大。一方、ARPUは同6.8%減の926円、全ファン数に占める個別アプリのファン数増加により下降傾向。

(同社資料より)

*Faniconは総売上を計上。個別アプリは手数料のみを売上として計上

*個別アプリ:「Fanicon」同等の機能を持つ別のアプリをOEM提供しているもの

*22年1Q受託の大型ファンクラブ運営案件は、従来のファンコミュニティ運営とは実態が異なるため、ARPU算出に含まれていない

【トピック①、韓国展開の取り組み】

韓流メディアへの展開

・朝日放送テレビ<K-POPドック!>収録を自社スタジオで実施

・韓流ぴあにアイコンインタビュー記事を掲載

(同社資料より)

【トピック②、4QのFanicon開設事例】

(同社資料より)

*デジタルマーケティング事業

4Qの売上高は前年同期比9.2%増の2億91百万円。営業損失は20百万円、前年同期から34百万円の改善。

【取扱件数、案件単価の推移】

取扱件数は主軸のインフルエンサーセールス事業の伸長に伴い前年同期比7.2%増の163件、案件単価は同2.0%増の1.7百万円。

(同社資料より)

【2-5 財政状態とキャッシュ・フロー】

◎財政状態

| 23年12月 | 24年12月 | 増減 |

| 23年12月 | 24年12月 | 増減 |

流動資産 | 2,009 | 2,236 | +226 | 流動負債 | 1,859 | 2,235 | +375 |

現預金 | 1,518 | 1,601 | +83 | 仕入債務 | 700 | 858 | +157 |

売上債権 | 437 | 570 | +133 | 固定負債 | 83 | 80 | -3 |

固定資産 | 358 | 434 | +76 | 負債合計 | 1,943 | 2,316 | +372 |

有形固定資産 | 183 | 154 | -28 | 有利子負債 | 25 | 4 | -21 |

無形固定資産 | 2 | 108 | +106 | 純資産 | 423 | 354 | -69 |

投資その他の資産 | 172 | 171 | -1 | 利益剰余金合計 | -1,284 | -1,353 | -69 |

資産合計 | 2,367 | 2,670 | +303 | 負債・純資産合計 | 2,367 | 2,670 | +303 |

*単位:百万円。有利子負債は借入金+リース債務。

売上債権の増加などで流動資産が前期末比2億26百万円増加。資産合計は同3億3百万円増加の26億70百万円。

負債合計は仕入債務の増加などで同3億72百万円増加の23億16百万円。

利益剰余金のマイナス幅増加などで純資産は同69百万円減少しの3億54百万円。

自己資本比率は前期末17.9%から13.3%となった。

◎キャッシュ・フロー

| 23/12期 | 24/12期 | 増減 |

営業CF | -267 | 225 | +492 |

投資CF | -28 | -131 | -103 |

フリーCF | -295 | 94 | +389 |

財務CF | -29 | -21 | +8 |

現金同等物残高 | 1,508 | 1,581 | +73 |

*単位:百万円。

ファンビジネスプラットフォーム事業における前受金の増加などにより営業CFおよびフリーCFがプラスに転じた。

キャッシュポジションは上昇した。

3.2025年12月期業績予想

【3-1 業績予想】

| 24/12期 | 構成比 | 25/12期(予) | 構成比 | 前期比 |

売上高 | 4,331 | 100.0% | 4,760 | 100.0% | +9.9% |

営業利益 | -68 | - | 2 | 0.0% | - |

経常利益 | -63 | - | 2 | 0.0% | - |

当期純利益 | -69 | - | 0 | - | - |

*単位:百万円。

25/12期は9.9%増収、黒字転換を見込む

25/12期は、売上高が前期比9.9%増の47億60百万円、営業利益2百万円(前期は68百万円の損失)を予想。

ファンビジネスプラットフォーム事業では、新規アイコンの獲得に伴うファン数の増加により月額利用料金が増加する見通し。加えて、バレンタインなどの季節毎のイベントとアイコンごとに開催するイベントの実施により、ポイント購入の増加も見込む。デジタルマーケティング事業では、内部統制の強化を継続的に進めながら、SNSプラットフォームの多様化に伴い新たに台頭するインフルエンサーとのネットワークを強化・構築させる。消費者のSNSの活用方法の変化に即したマーケティング施策の企画・提案にも注力し、国内外の顧客との新規案件も増加を目指す。費用面では、ファンビジネスプラットフォーム事業においてファン数増加やトラフィック急増時に備えたインフラ強化のための開発費等の増加、成長に向けて必要な人材獲得のための人件費の増加を見込む。一方で、他の販管費を抑制することにより全体の費用増加は抑えていく考え。

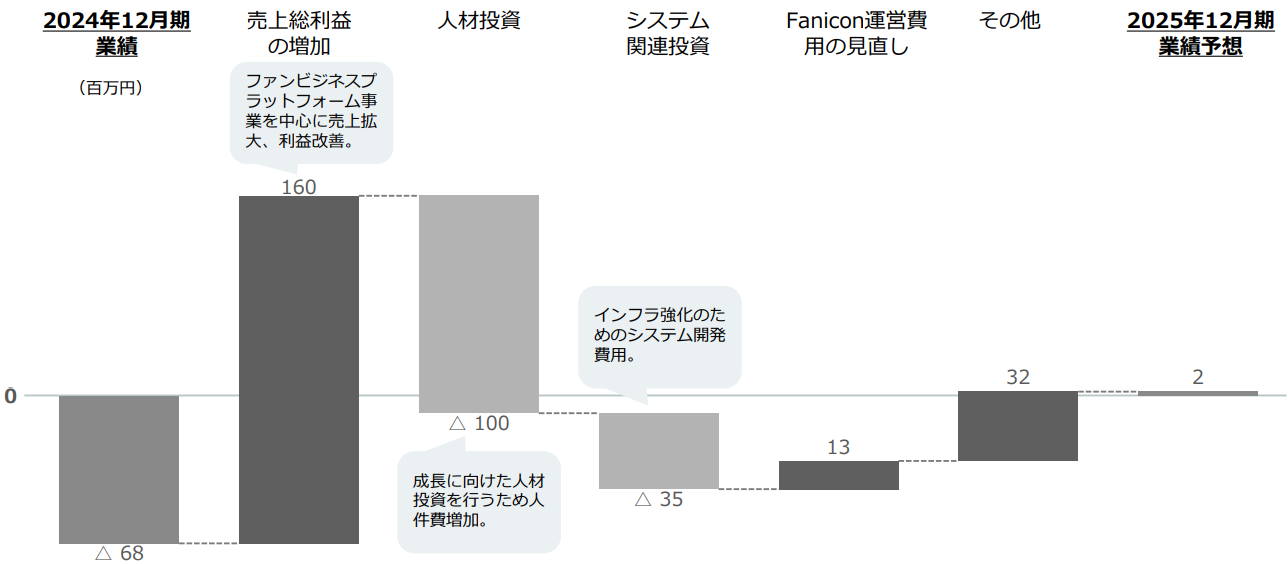

【3-2 増減益要因】

両事業とも増収、損益改善を見込む。成長に向けた人材投資による人件費増加、インフラ強化のための開発費等の増加、物価上昇による各種費用の増加はあるものの、全体の販売管理費をコントロールしていく。

(同社資料より)

【3-3 25/12期の方針】

両事業とも売上を拡大させるとともに、利益の改善を行う。全体の販売管理費をコントロールして通期黒字化を目指す。

事業 | 方針 |

デジタルマーケティング事業 | ・新たなインフルエンサーを発掘し、ネットワークを構築する ・クライアントに対して更なる付加価値を創出し、利益改善を推進する |

ファンビジネスプラットフォーム事業 | ・さらなるファン数増加のため、大型アイコン獲得に注力する ・費用構造の見直しを行い、利益改善を推進する |

4.平良代表取締役CEOへのインタビュー

平良真人代表取締役CEOに、設立の経歴や、今後の事業展開、株主・投資家へのメッセージなどを伺った。

平良社長は1973年12月生まれ。一橋大学を卒業後97年に伊藤忠商事に株式会社ドコモAOLやソニー株式会社、グーグル株式会社を経て2014年にオンライン広告事業を行う企業として同社を設立した。

Q:THECOO設立の経緯などについてお聞かせいただければと思います。

実は元々は起業するつもりはありませんでした。下川(現同社取締役)と2人でグーグルに在籍していた頃、私は転職しようと思っていました。仲の良い部下であった下川と、「もっと面白いことをしたい」という話になり、下川から「だったら何かやります?2人で」と言ってくれました下川は非常に優秀で、「彼となら何かできるかな」と思い起業することになりました。

とりあえずお互い食べていかなくてはということで当初できるのがオンライン広告の運用で、そこが始まりでした。こうした中でインフルエンサーマーケティングに出会い、高い成長が期待できることから強化しました。そうした中でFaniconというアイデアが出てきました。

Q:設立後、上場までのことについてもお聞かせください

当社はチャレンジ精神旺盛で個性豊かな従業員が集まっています。一人ひとりが好きなことをしていて、投資家にコミットしなければならない上場を目指すことには矛盾もありました。しかし、その矛盾にもチャレンジしてみたいと思いました。もちろん大きな資金調達ができるというチャンスもあります。しかし、常に新しい個が活躍してどんどん新しいビジネスを展開する中で、より大きなところでしてみたいという気持ちになりました。

Q:THECOOの特徴、強み、差別化などについてお聞かせください

従業員の個性がバラバラです。私はバラバラのほうが良いと思っています。得手不得手がはっきりしている人もいますし、それらの総合体であることが強みになっています。また、それを排除しません。弱みになっているかもしれませんが、多様性を重視し意見がぶつかることもありますが、それも「良し」と思っています。

Q:現在視野に入れている新規事業は何かありますか

ここ数年は既存の2事業でしっかり利益を出していくことにフォーカスしております。既存事業で新たな取り組みとして力を入れてきたのがFaniconの韓国進出です。また、これまでアーティストやアイドル、俳優などでFaniconの利用が多かったのですが、スポーツ選手などに領域を広げています。これらへの投資が主軸です。今まで行っていない事業はまだ仕込んでいる段階で、投資余力があればやってみたいことはあります。

Q:人材不足の中で獲得するのは大変だと思いますが、獲得状況についてお聞かせいただければと思います。

創業当初はかなり苦労しました。しかし、少しずつ当社は個人が活躍できるということを理解してもらえる人が増えて来まして、楽ではないですがしっかり採用できるようになってきました。今では「こんなに採れるの?」と言われるくらいです。

Q:24/12期の総括、および25/12期の見通しについてコメントいただければと思います。

24/12期は4Qに黒字化を達成しました。チームがコスト意識を持って取り組んだ成果です。Faniconも四半期で黒字を達成し、ストックビジネスでもあるため今後の利益は見えやすくなってきました。今後も人件費は増加する見通しのため売上を伸ばさないとなりませんが、25/12期通期での黒字は必達と考えています。どこかのタイミングで中期計画も発表すべきかとは思っています。

Q:上場来、株価が長きにわたり低迷していますが、現時点での考えをお聞かせいただければと思います。

上場以来業績の下方修正があったり、元従業員による不正があったりということで信用を失っていると思われます。きちっと予算を出して達成することです。24/12期はスタートポイントに立ったかなと思っていますので、25/12期は利益を出していくということが最低限。そこをまず徹底してやっていくこと、利益がある程度見えてきたら、株主還元に関しても検討しますし考えます。まずは25/12期にフォーカスしたいと思っています。

Q:最後に、株主・投資家へのメッセージをお聞かせください。

着実に成長してきておりますので、期待していただきたいと思っています。結果を出せる体制も今整ってきているところですし、ビジネス環境も非常に良いと思います。チャンスしかないかなと思っていますので、ぜひ期待していただきたいと思います。

5.今後の注目点

24/12期は四半期毎に売上が伸び、利益が改善している。特に4Qにおいて黒字を達成したことの意義は大きいと見る。23/12期に従業員の不正行為に伴い成長が鈍化したところから、かなり良い流れになったと見て良いだろう。25/12期においてもこの良い流れが持続しそうである。着実に成長しているファンビジネスプラットフォーム事業では、韓国やスポーツ選手などへアイコンを多様化させている。今後はその成果も貢献してくると思われ、さらなる高い成長が期待できるだろう。デジタルマーケティング事業はボトムアウトした後の回復が鈍く、今後の課題といえそうだ。

平良社長のインタビューを通じて、THECOOの個性豊かな従業員が会社の収益という観点では同じ方向を向いているところに面白味を感じた。平良社長には従業員をその気にさせるリーダーシップがあるのだろう。また、24/12期がしっかりと伸びてきたことから、25/12期への自信と決意が強く感じられた。また、同社はキャッシュリッチであり黒字化後にはM&Aなどによる成長も期待できそうだ。

株価は上場来低迷しており22年の公開価格(7,200円)には遠く及ばない。ただし、業績については既に23/12期4QをボトムとしたV字回復は始まっている。この流れを25/12期も持続することができれば、市場の見立てもかなり変わってくるだろう。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2024年3月27日)

基本的な考え方

当社は、「”できっこない”に挑み続ける」ことを掲げ、挑戦をしつづけることで継続的に成長し企業価値を最大化するためには、株主、顧客、従業員をはじめとする利害関係者から継続的な信頼を得ることが重要であると認識しております。

そのためには、コーポレート・ガバナンスの充実が極めて重要であり、透明性の確保並びに法令遵守の徹底を進め、同時に、経営環境の変化に対応し、効率的な経営を推進するための組織体制の強化に努めてまいりたいと考えております。

【コーポレートガバナンス・コードの各原則を実施しない理由】

当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(THECOO:4255)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |