ブリッジレポート:(7793)イメージ・マジック 2024年12月期決算

![]()

山川 誠 社長 | 株式会社イメージ・マジック(7793) |

|

企業情報

市場 | 東証グロース市場 |

業種 | その他製品 |

代表者 | 山川 誠 |

所在地 | 東京都文京区小石川1-3-11 ライジングプラザ後楽園6F |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,324円 | 2,384,812株 | 3,157百万円 | 15.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

30.0円 | 2.3% | 111.96円 | 11.8倍 | 758.39円 | 1.7倍 |

*株価は3/21終値。24年12月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2022年4月 | 4,896 | 305 | 286 | 234 | 136.75 | 0.0 |

2023年4月 | 5,291 | 69 | 76 | 48 | 21.19 | 0.0 |

2023年12月 | 4,376 | 344 | 342 | 220 | 95.27 | 0.0 |

2024年12月 | 7,767 | 439 | 449 | 258 | 110.43 | 30.0 |

2025年12月(予) | 8,770 | 404 | 400 | 267 | 111.96 | 30.0 |

*予想は会社予想。単位:百万円、円。2023年12月期は変則8ヶ月決算。

(株)イメージ・マジックの2024年12月期決算概要などをご紹介致します。

目次

今回のポイント

1.会社概要

2.2024年12月期決算概要

3.2025年12月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24/12期の売上高は前年同期間比27.9%増の77億67百万円。オンデマンドプリントサービスが伸長して牽引、ソリューションサービスも大幅増収。営業利益は同38.2%増の4億39百万円。オンデマンドプリントサービス、ソリューションサービスがいずれも売上総利益率を向上させた。広告宣伝費や人件費の増加を主因に販管費が同37.8%増加したものの、営業利益率を向上させて大幅な増益となった。尚、EBITDA(償却前税前利益)は前年同期間比24.6%増の6億48百万円。四半期毎に見ると売上高は例年1Qから4Qにかけて増加傾向にある。利益面でも同様の傾向はあるが、工場立ち上げコストなど一時的な費用が利益を抑えることがある。24/12期4Qは広告宣伝費や人材関連投資の積極化により営業利益は伸びなかった。

- 25/12期は、売上高が前期比12.9%増の87億70百万円、営業利益は同8.1%減の4億4百万円を見込む。引き続き生産体制の自動化、省力化、及びAIやロボティクスの開発導入を積極的に進めるため高度な知見を有する人材の採用、研究開発に注力する。オンデマンドプリントサービス、ソリューションサービスとも増収を見込んでいる。オンデマンドプリントサービスでは、コロナ禍収束に伴い開催された各種コンサートや舞台等のエンターテイメント及びスポーツ大会といったイベントが一巡する。しかし、オリジナルグッズの受注は増加していくと見込む。ソリューションサービスでは、同社の培ったノウハウをソフトウエア、ハードウエアの販売を通じて提供していくことで、更なる市場拡大を目指す。自動化/省力化推進のための人員が増加する。また、マーケティングを積極推進することにより費用が増加し減益を見込む。

- 24/12期は1Q(1-3月)の前年同期間比19.6%増収、営業利益9百万円(前年同期間は17百万円の損失)からしっかりと巻き返した。11月に大幅に上昇修正した会社予想も上回って着地した。25/12期の期初予想は減益だが、23/12期を含め上場後の期初の会社予想を大幅に上回っている。足元の業績の勢いを考慮してもかなり保守的と見ている。

- オンデマンドプリント市場は高い成長性があり、中でもDTF市場が有望であることはこれまでも伝えてきたが、具体化しつつある。同社はこの市場において黎明期から取り組んでいたこともあり、国内での存在感は大きい。また、海外展開にも注目したい。オンデマンドプリント市場拡大は始まったばかり。今後は多くの企業が規制対応やESG対策としてDTFを活用する可能性が高く、果実を本格的に享受するのはまだこれからである。

- 株価は見直されたもののそれでもPERは低位にとどまっている。予想は保守的だが、業績はすでに拡大基調を強めていることは認識しておきたい。また、同社では2年後に売上高100億円、営業利益率8%を目線に置いていた。EPSでは200円程度に相当するが、24/12期実績で具現化が見えてきたともいえよう。

1.会社概要

インターネットを利用して行うアパレルや雑貨を主とした商品へのオンデマンドプリントサービス、及びオンデマンドプリントの仕組み(ソフトウエアやハードウエア)をアパレルメーカー、印刷会社などの事業者へ提供するソリューション(オンデマンドプリントソリューションズ、以下「ODPS」という。)事業を行っている。これらの実現のために、小ロット受注に対応したソフトウエアと、システムで制御できるハードウエアの開発を進め、ワークフローのDX化を推進している。

【1-1 沿革】

1995年設立。97年には、日本で初めてオリジナルプリント受注をインターネットで受けるサービスを開始した。現在主力のODPSは19年にリリース。22年3月に東証マザーズ市場へ新規上場。同年4月に市場再編に伴い東証グロース市場へ移行。

年 月 | 概要 |

95年 5月 | 東京都港区に株式会社イメージ・マジック設立 |

07年 1月 | 東京都新宿区市谷左内町に本社移転及び市ヶ谷工場新設 |

08年 11月 | 埼玉県川越市に本社移転及び川越工場新設 |

10年 1月 | オンデマンドプリント受注サイト「オリジナルプリント.jp」開設 |

13年 6月 | 東京リスマチック株式会社(現 株式会社日本創発グループ)と資本・業務提携 |

15年 4月 | 東京都板橋区小豆沢に本社移転及び小豆沢工場新設 |

12月 | 東京都板橋区新河岸に新河岸工場新設 |

16年 2月 | 1,670万色のフルカラーカーペット印刷を開始 |

8月 | ネットでアパレルショップを開設できるプラットフォーム「MEET MY GOODS」をリリース |

18年 4月 | 不織布バッグ製造を開始 |

7月 | 埼玉県朝霞市に朝霞工場新設 |

10月 | 東京都文京区小石川に本社移転 |

19年 2月 | 「オンデマンドプリントソリューションズ(ODPS)」をリリース |

3月 | 凸版印刷株式会社と資本・業務提携 |

6月 | 東京都板橋区に板橋プリントセンター(IPC)工場新設 |

20年 3月 | 東京都板橋区に志村工場新設 |

| 株式会社トランザクションと資本・業務提携 |

21年 1月 | GMOペパボ株式会社と資本・業務提携 |

4月 | 岐阜県多治見市に岐阜プリントセンター(GPC)工場新設 |

10月 | デザインシミュレーター付クラウド型オンデマンドEC「maker town」をリリース |

22年 3月 | 東京証券取引所マザーズ市場に新規上場 |

4月 | 市場再編に伴い東証グロース市場に移行 |

23年 8月 | 埼玉県川越市に工場新設 |

| 東京都中央区に東京ショールーム新設 |

11月 | 小豆沢工場及びIPC工場閉鎖 |

25年 1月 | 東京都品川区に五反田ショールーム及び3DME五反田TOC店新設 |

| 東京ショールーム閉鎖 |

【1-2 経営方針】

ミッション

個性と創造性溢れる豊かな社会づくりに貢献する。

私たちは、一人ひとりの個性や創造性が尊重され、誰もが自分らしく生きることができる社会を実現したいと考えています。 そのために、テクノロジーを活用したモノづくりを通じて、人々の感動や喜びを創造し、豊かな社会づくりに貢献していきます。 | (同社HPより)  |

ビジョン

誰もがモノづくりを楽しめる、サステナブルなモノづくり社会を実現し、グローバルに信頼されるサービスを提供することを目指し、4つのビジョンを掲げている。

|

|

|

|

お客様が簡単/便利にモノづくりができ、お手頃価格で欲しいタイミングでお手元に届くことを実現する。 | 工場のモノづくりのDX化をサポートし、オンデマンド生産市場拡大に貢献する。 | オンデマンド生産できるアイテムを拡げ、世の中の無駄な在庫を減らし、『つくる責任』を果たす。 | 世界中から最適なソリューションをマッシュアップし、信頼されるサービスをグローバルに提供していく。 |

行動指針

1.新しい事に挑戦

新しい事とは全く違う事をやるのでなく、温今知新。新しい事に挑戦する事で何かを学び、次に繋げる。

2.情報発信と共有

informationだけでなく、intelligence(知識)を含め発信と共有。情報発信と共有の頻度を常に上げていく。

3.お客様を知る

どんなお客様が買ってくれたか。どんなお客様が何を求めているか。時代の変化とお客様の変化を早く感じ取る。

4.早く行動する

人よりも相手よりも早く行動する。早く行動すれば早く答えが出て、結果次の手が早く打てる。

【1-3 事業内容】

概要

プリントとITで新たな価値を創造、オンデマンドプラットフォーマーを標榜

(同社資料より)

拠点は本社小石川オフィスのほか、工場は埼玉県川越市と東京都板橋区、および国内最大級ファクトリーGPC岐阜工場を構える。ショールームは愛知県春日井市および、25年に新拠点となった五反田ショールームがある。

セグメント

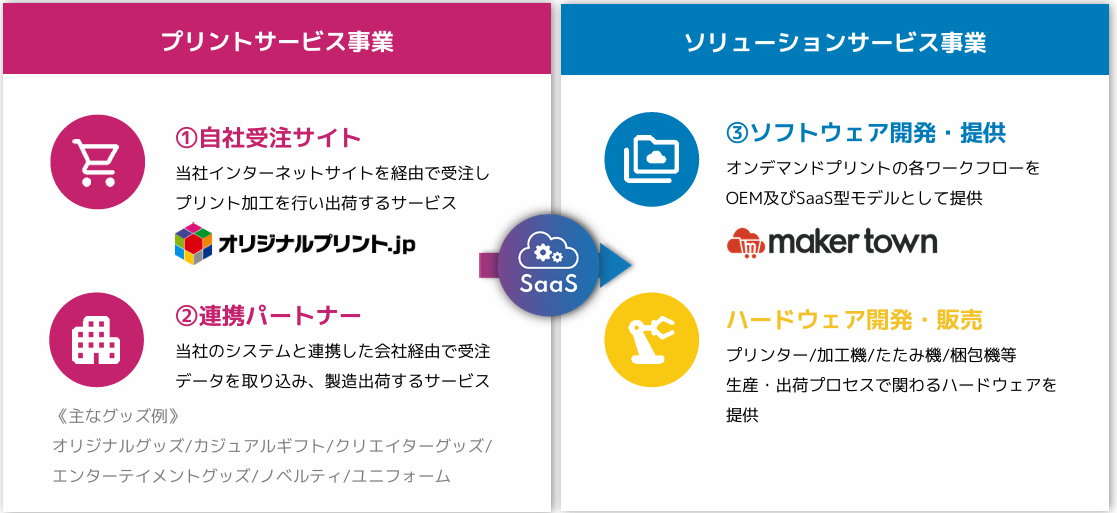

オンデマンドプリントソリューション事業の単一セグメント。

サービスは①自社受注サイト、②連携パートナーからなる「(オンデマンド)プリントサービス事業」及び③ソフトウエアの開発・提供が主軸の「ソリューションサービス事業」からなる。ソリューションサービス事業ではハードウエアの開発・販売も手掛ける。

(同社資料より)

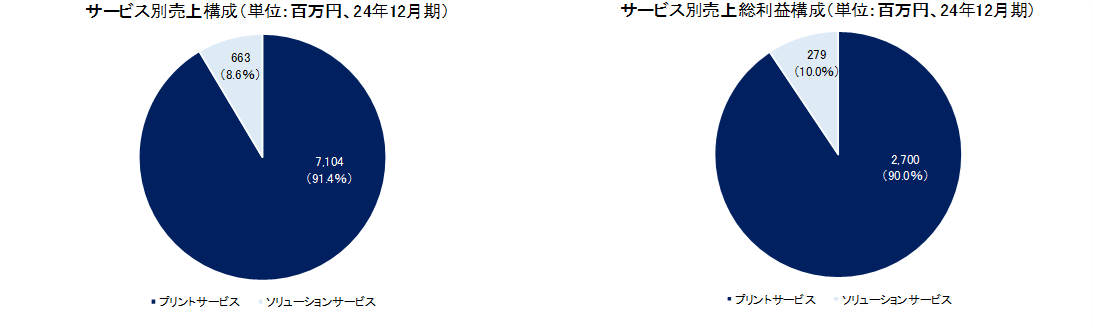

24/12期における各事業の売上高及び売上総利益の構成比は以下の通り。

(同社資料を元にインベストメントブリッジ作成)

目指す世界

個性と創造性溢れる豊かな社会づくりへの貢献

“プリント×IT”で起こす、イノベーション

簡単・便利な モノづくりを実現 | 顧客が簡単・便利にモノづくりができ、お手頃価格で欲しいタイミングで手元に届くことを実現する。 |

オンデマンド 生産市場拡大に貢献 | 工場のモノづくりのDX化をサポートし、オンデマンド市場拡大に貢献。 |

在庫を減らし つくる責任を果たす | オンデマンドで生産できるアイテムを拡げ、世の中の無駄な在庫を減らし「つくる責任」を果たす |

ソリューションを グローバルに提供 | 世の中から最適なソリューションをマッシュアップし、信頼されるサービスをグローバルに提供していく |

【1-4 サステナビリティ】

サステナビリティにおける重要課題(マテリアリティ)を設定

事業活動を通して、社会課題の解決と企業価値向上を実現

創業時より「必要なものを必要な分だけ作る」というポリシーを掲げ、環境負荷の低減に取り組んできた。今後もテクノロジーを活用した事業活動を通じて、持続可能な社会の実現に貢献していく。

サービスにおけるサステナビリティ活動

| ||

オンデマンド生産の仕組みを クラウド化したサービスの提供 | サステナブル製品の提供 | AIを用いた問い合わせ対応 |

従来の大量生産システムとは異なり、顧客ニーズに合わせたオンデマンド生 産を実現するクラウドサービスを提供。無駄な在庫を抑え、資源の有効活用と環境負荷の低減に貢献。 | 環境に配慮した素材や製法を採用したサステナブル製品を積極的に使用し、環境負荷の低減に努めている。また長く愛用できる高品質な製品を提供することで、廃棄物の削減にも貢献。 | 適切なAIツールを選定し、回答精度を高め、商品データの学習を強化。さらにCRMと連携しAIが質問の意図を汲み取った適切な回答から商品のおすすめまで、信用度の高い回答を実現。 |

資源の有効活用 | 環境負荷の低減 | 顧客対応の効率化 |

環境負荷の低減 | 廃棄物の削減 | AIによる最適な提案 |

(同社資料より)

工場におけるサステナビリティ活動

| ||

「オンデマンドアパレル」で 持続可能なモノづくりを推進 | 環境負荷の低減に貢献する 顔料インクと昇華染色の採用 | 工場から出る廃棄物の 再資源化(固形燃料化) |

オンデマンドアパレルシステムを開発。必要なものを必要な量だけ生産することで、過剰生産や在庫ロスを防ぎ、資源の有効活用に貢献。生産計画の高度化や無駄な工程の削減など、生産効率向上への取り組みも積極的に推進。 | 環境負荷の低い顔料インクと昇華染色の技術を採用し、水の使用量や廃棄物の削減を実現している。 インクの独自開発など、安全性の高い製品の提供に向けた取り組みも積極的に推進。 | 工場から出る産業廃棄物を燃料に変換するRPF(リサイクル燃料)を製造し、廃棄物の削減とエネルギーの有効活用に貢献。RPFの普及促進にも取り組む。 |

過剰生産や在庫ロスの削減 | 水の使用量や廃棄物の削減 | 再資源化・CO2排出量の削減 |

生産計画の高度化・無駄な工程の削減 | 環境負荷の低減 | RPFの普及促進 |

(同社資料より)

2.2024年12月期決算概要

【2-1 業績概要】

| 23/12期 | 構成比 | 24/12期 | 構成比 | 前年同期間比 | 会社予想 | 予想比 |

売上高 | 4,376 | 100.0% | 7,767 | 100.0% | +27.9% | 7,640 | +1.7% |

売上総利益 | 1,630 | 37.3% | 2,960 | 38.1% | - | - | - |

販管費 | 1,286 | 29.4% | 2,520 | 32.4% | +37.8% | - | - |

営業利益 | 344 | 7.9% | 439 | 5.7% | +38.2% | 370 | +18.9% |

経常利益 | 342 | 7.8% | 449 | 5.8% | +41.5% | 377 | +19.2% |

当期純利益 | 220 | 5.0% | 258 | 3.3% | +27.2% | 243 | +6.5% |

*単位:百万円。23/12期は23年5-12月、前年同期間比は23年1-12月(同社による試算値)との比較。

大幅増収、各利益は大幅増

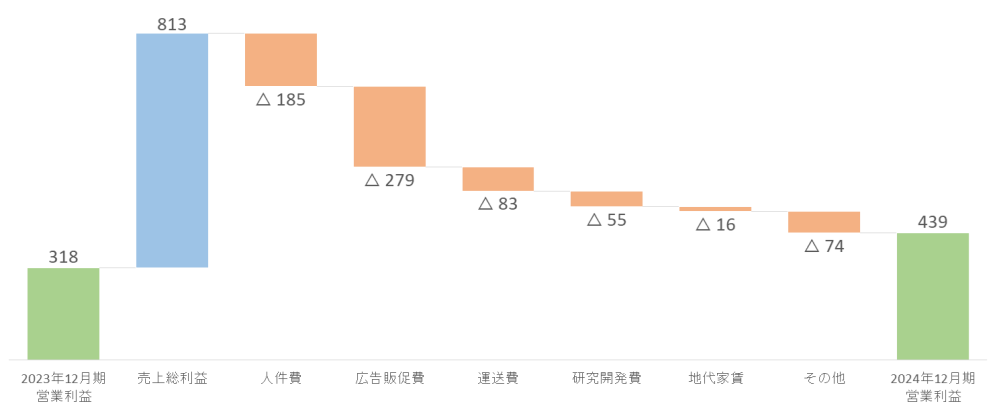

売上高は前年同期間比27.9%増の77億67百万円。オンデマンドプリントサービスが伸長して牽引、ソリューションサービスも大幅増収。営業利益は同38.2%増の4億39百万円。オンデマンドプリントサービス、ソリューションサービスがいずれも売上総利益率を向上させた。広告宣伝費や人件費の増加を主因に販管費が同37.8%増加したものの、営業利益率を向上させて大幅な増益となった。尚、EBITDA(償却前税前利益)は前年同期間比24.6%増の6億48百万円。

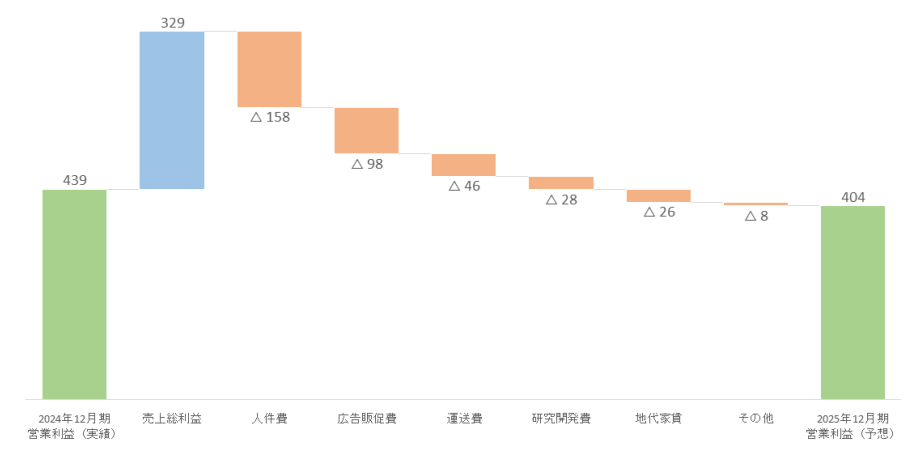

営業利益の増減益要因は下表の通り。

(同社資料より)

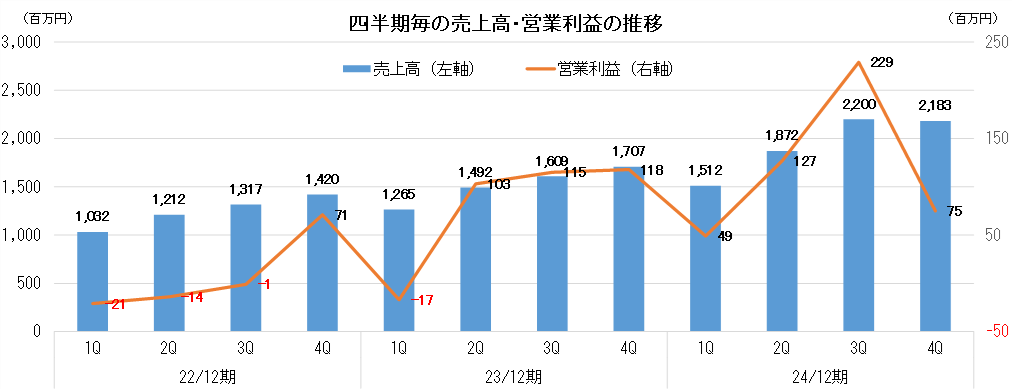

各期の実績を24/12期と同一期間になるように組み替えた売上高と営業利益の推移は以下の通り。

売上高は例年1Qから4Qにかけて増加傾向にある。利益面でも同様の傾向はあるが、工場立ち上げコストなど一時的な費用が利益を抑えることがある。24/12期4Qは広告宣伝費や人材関連投資の積極化により営業利益は伸びなかった。

|

【2-2 サービス別売上高・売上総利益】

*オンデマンドプリントサービス

オリジナルプリント.jpが牽引して売上高は71億4百万円、売上総利益率は前年同期間35%から38%へ向上。取り扱いアイテムの拡充やマーケティング施策の強化により既存顧客の購入頻度向上と新規顧客の獲得を推進した。また、有力パートナー企業との連携により、短納期かつ高品質な生産を安定的に提供できる体制を整備し、多様化する顧客ニーズに対応している。

*ソリューションサービス

売上高は6億63百万円、同社の将来の収益基盤を支える重要なサービスへと成長している。売上総利益率が前年同期間34%から42%へ大きく改善。自社で国内最大級のファクトリーを有しており、運用ノウハウの蓄積を進めることに成功している。これらのアドバンテージによりハードウエアやソフトウエアを一体的に供給するビジネスモデルを確立している。また、導入先の拡大とともに消耗品販売による安定的な収益を獲得している。消耗品は利益率が高く、売上総利益率の向上に寄与した。

販管費内訳

| 23/12期 | 24/12期 | 前年同期間比 | 備考 |

人件費 | 759 | 944 | +24.4% | システム開発、機械開発部門の人員増による増加 |

広告宣伝費 | 346 | 625 | +80.7% | 売上に連動させた広告出稿積極化により増加 |

荷造運送費 | 298 | 381 | +28.0% | オンデマンドプリント売上増に伴う増加 |

研究開発費 | 47 | 103 | +117.9% | 機械開発部門の人員増により増加 |

その他 | 377 | 466 | +23.6% | - |

販管費合計 | 1,828 | 2,520 | +37.8% | 販管費率は前年同期間29.4%から32.4%に上昇 |

*単位:百万円。前年同期間比は23年1-12月との比較。

【2-3 財政状態とキャッシュ・フロー】

◎財政状態

| 23年12月 | 24年12月 | 増減 |

| 23年12月 | 24年12月 | 増減 |

流動資産 | 1,762 | 1,871 | +109 | 流動負債 | 819 | 971 | +151 |

現預金 | 862 | 940 | +78 | 仕入債務 | 225 | 250 | +24 |

売上債権 | 455 | 454 | -1 | 固定負債 | 331 | 243 | -87 |

固定資産 | 923 | 1,151 | +227 | 負債合計 | 1,150 | 1,214 | +63 |

有形固定資産 | 710 | 896 | +185 | 有利子負債 | 346 | 249 | -97 |

無形固定資産 | 67 | 88 | +20 | 純資産 | 1,534 | 1,808 | +273 |

投資その他の資産 | 144 | 166 | +22 | 利益剰余金合計 | 756 | 1,014 | +258 |

資産合計 | 2,685 | 3,022 | +337 | 負債・純資産合計 | 2,685 | 3,022 | +337 |

*単位:百万円。有利子負債は借入金。

流動資産、固定資産とも増加して資産合計は前期末比3億37百万円増加の30億22百万円。

未払金の増加などで負債合計は同63百万円増加の12億14百万円。

利益剰余金の増加などで純資産は同2億73百万円増加の18億8百万円。

自己資本比率は前期末から2.7ポイント上昇し59.8%。

◎キャッシュ・フロー

| 23年1-12月 | 24/12期 | 増減 |

営業CF | 528 | 591 | +63 |

投資CF | -404 | -404 | 0 |

フリーCF | 123 | 187 | +64 |

財務CF | 54 | -109 | -164 |

現金同等物残高 | 862 | 940 | +78 |

*単位:百万円。

税引前当期純利益の増加などで営業CFが増加したことによりフリーCFのプラス幅は拡大した。

長期借入の返済による支出などで財務CFはマイナスとなった。

以上の結果、キャッシュポジションは上昇した。

外部からの新規借り入れに頼ることなく、投資を進めながら事業が進捗している。

【2-4 トピックス】

24/12期 研究開発費/研究開発型設備投資

研究開発関連費用:3億8百万円(研究開発費:1億3百万円+設備投資額62百万円+関連経費1億43百万円)

(同社資料より)

自動化装置はグローバルにもニーズがある。次世代DX化装置開発メンバーを増強し研究開発を加速させる。

(同社資料より)

3.2025年12月期業績予想

【3-1 業績予想】

| 24/12期 | 構成比 | 25/12期(予) | 構成比 | 前期比 |

売上高 | 7,767 | 100.0% | 8,770 | 100.0% | +12.9% |

営業利益 | 439 | 5.7% | 404 | 4.6% | -8.1% |

経常利益 | 449 | 5.8% | 400 | 4.6% | -11.0% |

当期純利益 | 258 | 3.3% | 267 | 3.0% | +3.2% |

*単位:百万円。

25/12期は12.9%増収、8.1%営業減益を予想

25/12期は、売上高が前期比12.9%増の87億70百万円、営業利益は同8.1%減の4億4百万円を見込む。引き続き生産体制の自動化、省力化、及びAIやロボティクスの開発導入を積極的に進めるため高度な知見を有する人材の採用、研究開発に注力する。オンデマンドプリントサービス、ソリューションサービスとも増収を見込んでいる。オンデマンドプリントサービスでは、コロナ禍収束に伴い開催された各種コンサートや舞台等のエンターテイメント及びスポーツ大会といったイベントが一巡する。しかし、オリジナルグッズの受注は増加していくと見込む。ソリューションサービスでは、同社の培ったノウハウをソフトウエア、ハードウエアの販売を通じて提供していくことで、更なる市場拡大を目指す。自動化/省力化推進のための人員が増加する。また、マーケティングを積極推進することにより費用が増加し減益を見込む。

25/12期予想における営業利益の増減要因は以下の通り。

(同社資料より)

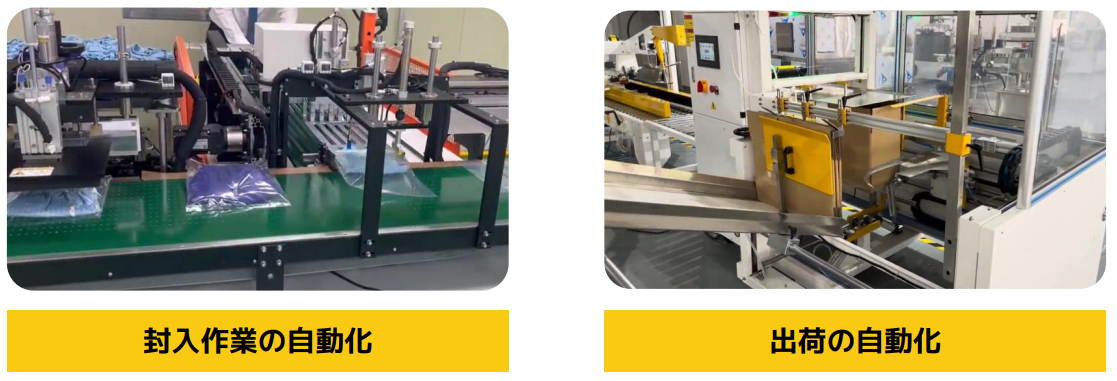

【3-2 今後の成長戦略】

様々な省力化・省人化装置を開発中

これまでは印刷に注力してきたが、今後は袋詰めや封入工程、梱包出荷の自動化も進めていく。

(同社資料より)

既存プリンターにカメラを設置

従来のプリンターは位置決め精度が低く、治具による調整が必要で非効率という課題があった。 既存プリンターへのカメラ搭載により、印刷対象を正確に認識・位置決めすることが可能。 治具レス化により大幅な生産性向上が見込める。 |

(同社資料より) |

AMRの導入・MSE生産革新を推進

|

|

AMR導入 | MESによる稼働状況管理 |

・AMR(自律走行搬送ロボット)は搭載したセンサーで周囲の状況を把握しながら自律移動。 ・工場内の物の移動を自動化。 | Wifi接続したMESにより機器の稼働状況をリモートで、リアルタイムで把握分析し、ダウンタイムを軽減。 (同社資料より) |

全生産ラインでさらなる自動化を目指す

(同社資料より)

パウダーレスDTFプリンター

生地の風合いとプリントの耐久性を兼ね備えた新システム | パウダー不要で作業効率向上 |

| 洗濯耐久性の向上 |

高品質な印刷を実現 高性能RIPソフト「PrintFactory(TM)」との組み合わせ で、再現性が高くより緻密で鮮やかな画像表現が可能に | |

プリント面の柔軟性向上 | |

|

(同社資料より)

このほか、インクを使わず消耗品コストゼロでアパレル製品へ高速プリントするレーザーマーキング機を使った印刷を推奨。また、高性能フルカラー複合3Dプリンターを導入。オンデマンドで拡張させていく考え。

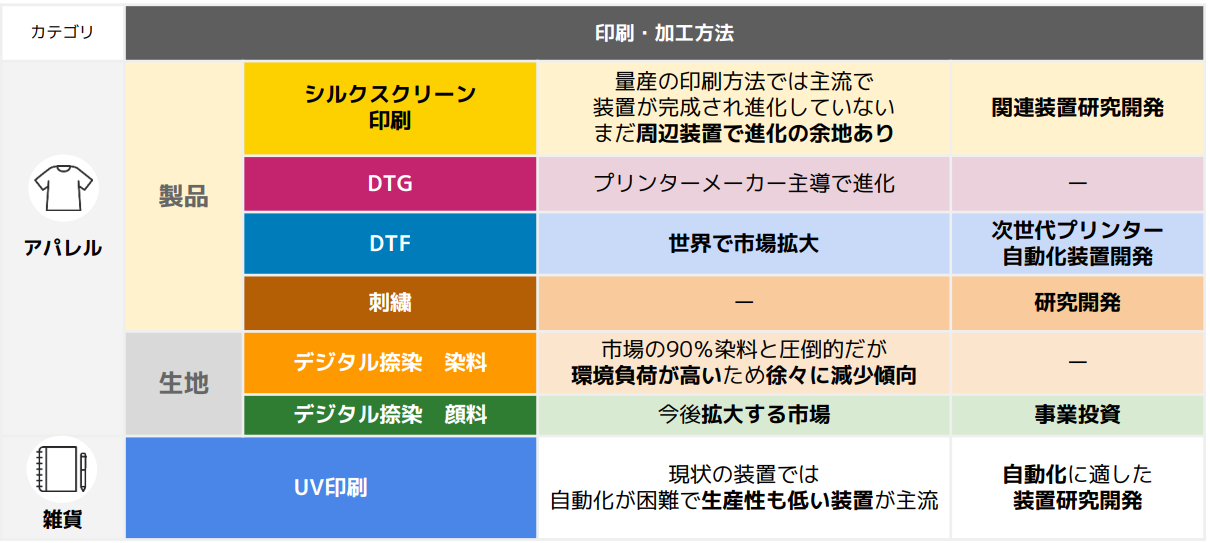

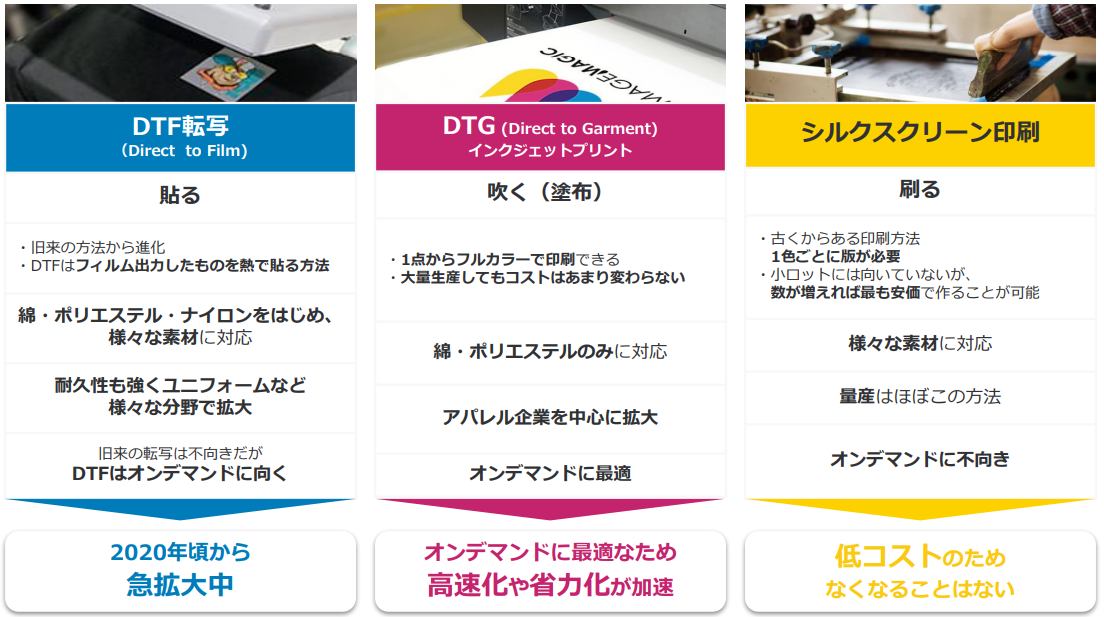

アパレル製品への印刷手法について

古くから存在する印刷手法が「シルクスクリーン印刷」。文字通り「刷る」印刷方式、低コストだがオンデマンドには不向き。DTF転写はDTGの市場規模拡大を追う形で急成長。

(同社資料より)

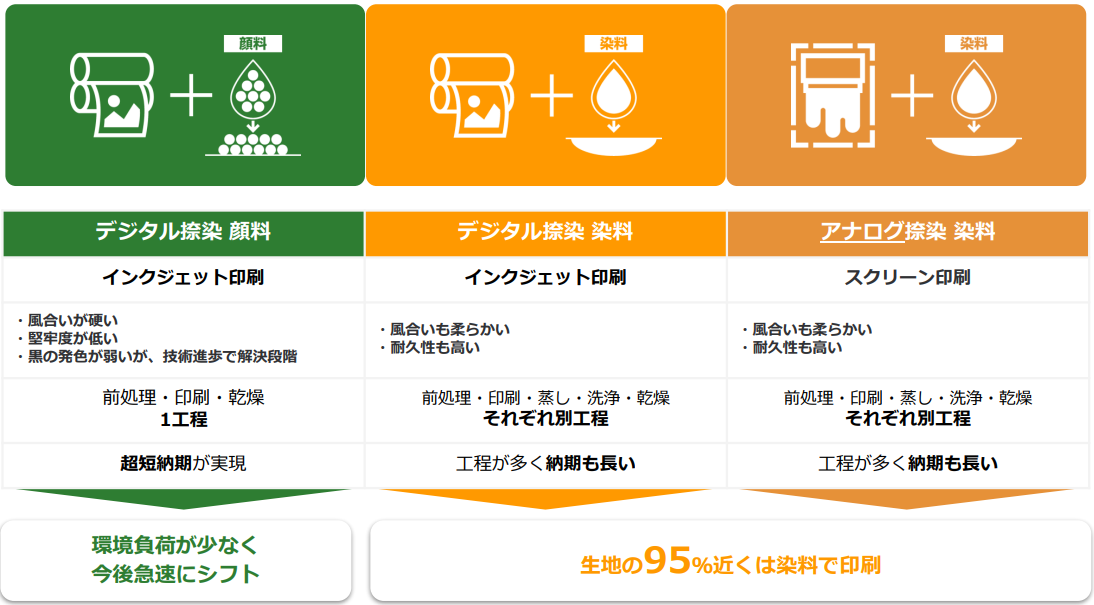

テキスタイル生地への印刷手法について

短納期かつ環境負荷の少ない顔料印刷へ今後は急速にシフト。

(同社資料より)

雑貨製品の印刷手法について

ホットスタンプやパッド印刷、シルクスクリーン印刷といった印刷手法はロットが増えると製造コストが非常に安価だが、少数には不向きで多色にも不向き。一方、UV印刷はフルカラーかつ少量でも大量でも対応が可能。

(同社資料より)

4.今後の注目点

24/12期は前年同期間との比較で27.9%増収、38.2%営業増益。1Q(1-3月)の同19.6%増収、営業利益9百万円(前年同期間は17百万円の損失)からしっかりと巻き返した。11月に大幅に上昇修正した会社予想も上回って着地した。25/12期の期初の予想は12.9%増収、8.1%減益だが、23/12期を含め上場後は期初の会社予想を大幅に上回っている。足元の業績の勢いを考慮してもかなり保守的と見ている。なお、25/12期は24/12期と違い前年同期比が決算短信などを通しても明確に数字として表れる(24/12期は決算短信上の前年比は「-」)ため、投資家とってもより分かり易くなる。

オンデマンドプリント市場は高い成長性があり、中でもDTF市場が有望であることはこれまでも伝えてきたが、具体化しつつある。同社はこの市場において黎明期から取り組んでいたこともあり、国内での存在感は大きい。また、海外展開にも注目したい。オンデマンドプリント市場拡大は始まったばかり。今後は多くの企業が規制対応やESG対策としてDTFを活用する可能性が高く、果実を本格的に享受するのはまだこれからである。

株価は見直されたもののそれでもPERは低位にとどまっている。DTFというコンシューマに目の届きにくい市場であることもその要因でもありそう。予想は保守的だが、業績はすでに拡大基調を強めていることは認識しておきたい。また、同社では2年後に売上高100億円、営業利益率8%を目線に置いていた。EPSでは200円程度に相当するが、24/12期実績で具現化が見えてきたともいえよう。今後のDTFの市場拡大動向と同社の取り組み状況に引き継続き注視していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外4名 |

うち監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2024年3月28日)

基本的な考え方

当社は、インターネットを通じて不特定多数のお客様との取引を行っており、社会からの信頼を得て、経営の透明性を確保し、株主、お客様、社員、地域社会等あらゆるステークホルダーとの信頼関係を強化することは経営の最重要課題の一つと考えております。

全てのステークホルダーを尊重し、企業の健全性、透明性を高めるとともに、長期的かつ安定的な株主価値の向上に努めるため、迅速で合理的な意思決定体制及び業務執行の効率化を確保する社内体制を構築し、コーポレート・ガバナンスの強化に取り組んでまいります。

業務執行、監査・監督、指名、報酬決定等の機能に係る事項(現状のコーポレート・ガバナンス体制の概要)

a 取締役会

当社の取締役会は、取締役8名(うち社外取締役4名)で構成され、原則として毎月1回開催される定時取締役会に加え、必要に応じて臨時取締役会を開催しております。取締役会においては、法令又は定款で定められた事項及び経営上の重要な意思決定を行うとともに、各取締役の業務執行状況の監督を行っております。取締役会の議長は代表取締役社長であります。

b 監査等委員会

監査等委員会は、常勤監査等委員1名、非常勤監査等委員2名(うち社外監査等委員3名)で構成され、原則として毎月1回開催される定時監査等委員会に加え、必要に応じて臨時監査等委員会を開催しております。議長は常勤監査等委員であります。監査等委員は、取締役会及びその他重要な会議に出席し、必要に応じて意見を述べるほか、監査計画に基づき重要書類の閲覧、取締役及び使用人への質問等の監査手続を通して、経営に対する適正な監視を行っております。また、内部監査室及び会計監査人と緊密な連携をとり、監査の実効性と効率性の向上に努めております。

c リスクマネジメント委員会

当社は、各種リスクに係る事項に対し、組織的・計画的に対応することを目的としてリスクマネジメント委員会を設置しております。リスクマネジメント委員会は、代表取締役社長を委員長とし、取締役を中心に構成されており、原則として四半期に1回開催しております。リスクマネジメント委員会は、当社に経済的、物理的又は信用上の不利益や損失を生じさせる可能性のある事象をリスクとして広範な検討を行い、重要性の高いリスクを洗い出したうえで、具体的な対応策を協議し、リスクマネジメントを推進しております。

d コンプライアンス委員会

当社は、各種コンプライアンスに係る事項に対し、組織的・計画的に対応することを目的としてコンプライアンス委員会を設置しております。コンプライアンス委員会は、代表取締役社長を委員長とし、取締役を中心に構成されており、原則として四半期に1回開催しております。コンプライアンス委員会は、コンプライアンスに係る取り組みの推進、社内研修等のほか、コンプライアンス違反行為等の有無を確認し、該当がある場合には対応について協議し、コンプライアンスの徹底を図っております。

e 経営会議

当社では、代表取締役、取締役、常勤監査等委員が部門長から報告を受け、協議を行う経営会議を設置し、原則として毎週開催しております。経営会議は部門単位で開催し、各部門の執行案件に関する議論、重要事項についての審議を行うことにより、経営活動の効率化を図っております。

f 会計監査人

当社は、史彩監査法人との間で監査契約を締結し、適時適切な監査が実施されております。なお、同監査法人及び当社監査に従事する同監査法人の業務執行社員との間には、特別の利害関係はありません。

g 顧問弁護士

当社では、重要な法務的課題及びコンプライアンスに係る事項については、顧問弁護士に相談し、必要な検討を行ったうえで、適切な助言指導を受けております。

h 内部監査室

当社では、代表取締役社長直轄の内部監査室を設置し、代表取締役社長により直接任命された内部監査担当者(1名)を選任しております。内部監査担当者は、事業年度ごとに内部監査計画を策定し、代表取締役の承認を得たうえで内部監査を実施し、監査結果を代表取締役に対し報告しております。被監査部門に対しては、改善事項を指摘するとともに、改善の進捗状況を報告させることにより実効性の高い監査を実施しております。

現状のコーポレート・ガバナンス体制を選択している理由

当社は、経営環境の変化する中において、永続的な発展と成長、持続的な企業価値の最大化を目指し、株主をはじめとするすべてのステークホルダーからの信頼を得るため、経営の健全性・効率性・透明化を確保すべく、会社法に基づく機関として、株主総会、取締役会、監査等委員会及び会計監査人を設置するほか、迅速な経営上の意思決定の促進と重要事項に関する十分な審議を行うため経営会議を設置するとともに、リスクマネジメント委員会、コンプライアンス委員会及び内部監査室を設置しております。

当社では、これらの各機関が相互に連携することによって、経営の健全性及び透明性を維持し、内部統制及びコンプライアンス遵守の徹底を確保できるものと認識しているため、現在の企業統治体制を採用しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(イメージ・マジック:7793)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |