ブリッジレポート:(7127)一家ホールディングス 2025年3月期第2四半期決算

![]()

武長 太郎 代表取締役社長 | 株式会社一家ホールディングス(7127) |

|

企業情報

市場 | 東証スタンダード |

業種 | 小売業(商業) |

代表取締役社長 | 武長 太郎 |

所在地 | 千葉県市川市東大和田二丁目4番10号 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

667円 | 7,134,800株 | 4,758百万円 | 8.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

0.00円 | - | 30.76円 | 21.7倍 | 145.03円 | 4.6倍 |

*株価は12/10終値。ROE、BPSは24年3月期決算短信より。

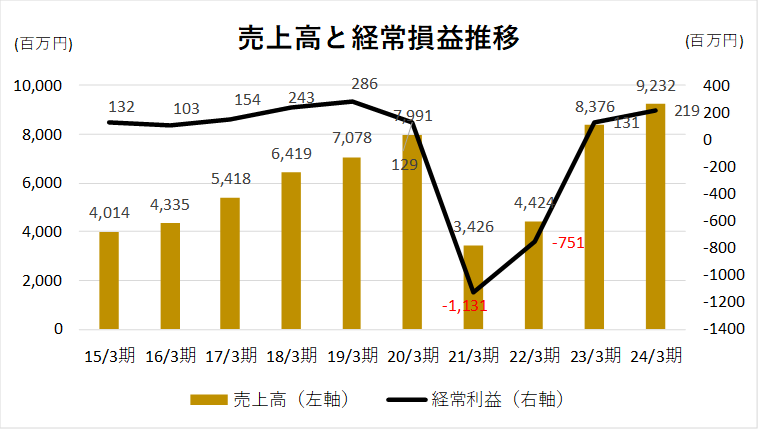

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2021年3月(実) | 3,426 | -1,115 | -1,131 | -949 | -153.86 | 0.00 |

2022年3月(実) | 4,424 | -729 | -751 | 189 | 28.56 | 0.00 |

2023年3月(実) | 8,376 | 166 | 131 | 80 | 11.93 | 0.00 |

2024年3月(実) | 9,232 | 227 | 219 | 78 | 11.12 | 0.00 |

2025年3月(予) | 10,624 | 366 | 347 | 219 | 30.76 | 0.00 |

*単位:百万円、円。17年10月12日付で1:20、18年6月15日付で1:2、19年10月1日付で1:2の株式分割を実施。EPSは遡及して調整。

*同社は2021年10月1日に単独株式移転により設立された。本レポート中で記載している21/3期及びそれ以前の各種数値は全て上場廃止となった子会社である一家ダイニングプロジェクト(9266)のものを参考値として掲載。

株式会社一家ホールディングスの2025年3月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2025年3月期第2四半期決算概要

3.2025年3月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25年3月期第2四半期は、飲食事業においては、夏の記録的猛暑の長期化等の天候不順が大きく影響し、客数が想定より伸び悩んだことで、売上高は前期比4.5%増となった。一方、ブライダル事業においては、婚礼施設「The Place of Tokyo」の大型リニューアル工事が前期に完了し、全館通常営業となったことで同32.4%増となり、結果的に全社売上高は同8.0%増の45億46百万円となった。損益面では、人件費、原材料費高騰による原価率の上昇が利益を圧迫して、飲食事業はセグメント利益が赤字に転落。ブライダル事業についても、通常営業回帰に伴う各種販管費増で赤字幅が拡大。全体としては営業損益が2億17百万円の赤字となった(前年同期は12百万円の赤字)。なお、新規出店は5店舗。店舗数は2024年9月末で84店舗となった。新規出店5店舗の内訳は、屋台屋博多劇場2、その他3(その他3店舗のうち肉のウヱキ 東京ドームグルメストリート ポップアップ・ショップは8月14日までの期間限定のため9月末基準の店舗数には含めていない)。

- 25年3月期は、売上高が前期比15.1%増の106億24百万円、営業利益は同60.8%増の3億66百万円の予想。飲食事業については、引き続き既存業態の出店による主力ブランドの認知向上に加え、トレンドのニーズに対応した新規業態開発を継続して行っていく。また、自社アプリによる会員獲得、会員企画のブラッシュアップによりリピーターの増加に注力し、さらに、店舗オペレーションの改善による経営の更なる効率化を図り、売上及び利益の拡大を図っていく。ブライダル事業においては、引続き主力広告媒体との連携強化やSNS広告の活用、新郎新婦向けイベント強化等の施策による来館数・成約率の向上などに取り組む。

- 主力の飲食事業は、韓国屋台ハンサム業態の既存店の苦戦が気がかりな点となっており、流行りもの業態とならないためにも、てこ入れ策に過去レポートで注目していた。こちらについては、客数が若干減少した一方、客単価が向上していることが月次業績に現れており、安心感に繋がった(若者向け業態のため、客単価の引き上げ余地の大きさについてはやや不透明な部分はあるが)。にのや業態も単体では非常に好調であり、飲食事業全体として店舗運営の一段の効率化、原価低減施策、「大衆ジンギスカン酒場ラムちゃん」FC展開等による利益率向上の行方を注視する格好となりそうだ。なお、年末の宴会需要の取り込みは、決算説明会時点で前年を超える状況との言及があった点は安心材料となる。

1.会社概要

グループミッションとして『あらゆる人の幸せに関わる日本一の“おもてなし”集団』を掲げ、主力業態である餃子・串焼き・もつ鍋などが中心メニューの「屋台屋博多劇場」と、炉端・蒸焼・大鍋がメインの「こだわりもん一家」、全卓にハイボールタワーを設置した「大衆ジンギスカン酒場 ラムちゃん」、韓国料理をリーズナブルに楽しめる「韓国屋台ハンサム」などを展開。他には類を見ない接客サービス、業界における独自のポジショニング、理念を共有する人材育成のための取り組みなどが特長・強み。

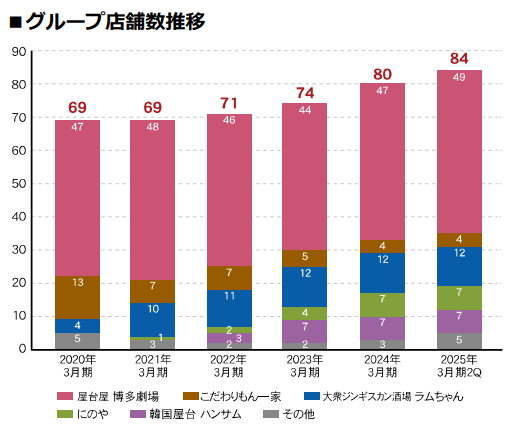

2024年9月末現在、1都3県に84店舗を展開。ブライダル事業、レジャー産業も展開。

【1-1 沿革】

学生時代の旅の途中、お客様の笑顔に囲まれる飲食業の楽しさ・面白さに魅了された武長社長はホテルでのアルバイトなどサービスの基礎を学びながら資金を貯め、20歳で1997年10月に同社の前身である有限会社ロイスカンパニーを設立し、同年12月には1号店として「くいどころバー一家(現こだわりもん一家)本八幡店」を千葉県市川市にオープンした。

その年の12月22日、来店客からコースターの裏に書かれた「こんな素敵なお店をありがとう。」とのメッセージを受け取った武長社長は、深く感銘を受け、「お客様の喜び・感動は自分の喜び・感動である。」ことを改めて強く認識。

お客様と喜びと感動を分かち合うことを理念に掲げて店創り、会社創りに邁進する。

2000年8月に有限会社から株式会社へ組織変更し、同時に商号を「株式会社一家ダイニングプロジェクト」へ変更。

2010年2月には新業態である屋台屋博多劇場1号店「屋台屋博多劇場 成田店」を千葉県成田市にオープン。その後も1都3県で店舗を拡大するとともに、2012年8月にはブライダル施設「The Place of Tokyo」を東京都港区にオープンし、ブライダル事業へも参入し、業容を着実に拡大。2017年12月、東証マザーズ市場に上場、2020年3月には東証1部へ市場変更した。

その後、株式会社一家ホールディングスの設立に伴い、完全子会社となる株式会社一家ダイニングプロジェクトの株式は2021年9月29日付で上場廃止。同年10月1日付で株式会社一家ホールディングスの株式が東京証券取引所市場第一部に上場した。22年4月、東京証券取引所の市場再編に伴って東証スタンダード市場に移行。24年4月に設立した子会社株式会社一家レジャーサービスによりレジャー事業に進出した。

【1-2 経営理念】

沿革で述べた武長社長の創業時の強い想いを込め、以下のようなグループミッション、経営理念、社訓を掲げている。

(グループミッション)

『あらゆる人の幸せに関わる日本一の“おもてなし”集団』

(経営理念)

お客様、関わる全ての人と喜びと感動を分かち合う。 |

誇りの持てる「家族のような会社」であり続ける。 |

夢を持ち、限りなき挑戦をしていく。 |

(社訓)

笑顔であれ | どんな時も明るく元気に仕事をせよ。笑顔は活力の源である。 |

思いやる人となれ | 人の喜びや悲しみを共有せよ。心優しき者が繁盛店を創る。 |

目標を定め、実行せよ | 実行の前に目標がある。ゴールを定めない者は結果を出せない。 |

やり抜く強さを持て | 自分を信じ、決して諦めるな。希望は自身の中にある。己に勝て。 |

前向きに捉えよ | 愚痴や言い訳を言うな。否定的な考え方はつまらない人生を呼び寄せる。 |

素直な心であれ | 感動、感激、感謝せよ。吸収力は感受性の高さに比例する。 |

日々改善、改革せよ | 失敗を恐れるな。進化し、変化し、大きく飛躍せよ。 |

【1-3 事業内容】

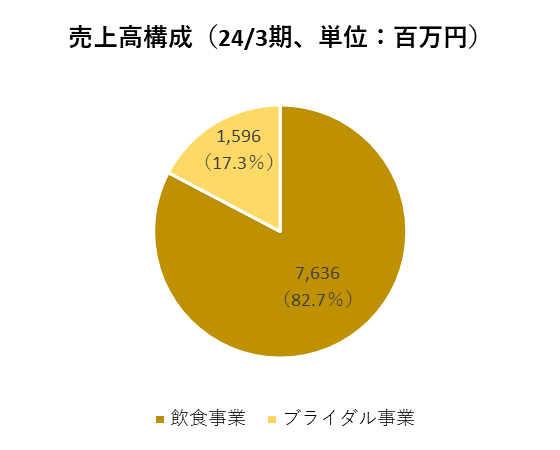

報告セグメントは「飲食事業」と「ブライダル事業」の2つ。売上高で8割を占める飲食事業が成長ドライバーである。

(*)なお、飲食事業は年末・年始が、またブライダル事業は婚礼シーズンである10月、11月が年間を通じた最繁忙期となるため、3月決算の同社においては第3四半期(10-12月)に売上・利益が偏重する季節特性がある点には留意する必要がある。

(1)飲食事業

株式会社一家ダイニングプロジェクトが運営する「屋台屋博多劇場」「大衆ジンギスカン酒場 ラムちゃん」「こだわりもん一家」「にのや」「韓国屋台ハンサム」に加え、子会社株式会社Egoが「肉のウヱキ」を運営している。各業態とも『あらゆる人の幸せに関わる日本一の“おもてなし”集団』として来店客に喜びと感動を提供するための様々な特長を備えている。

業態 | 特長 |

「屋台屋博多劇場」 49店舗(24年9月末) | *「福岡・博多の風物詩である、中洲の屋台街の雰囲気や活気を再現した空間で、気軽で安くて旨い屋台飯を楽しんで頂ける、笑顔と活気があふれた劇場」がコンセプト。

*屋台をそのままお店にしたような店舗設計店内の活気やスタッフの笑顔が外からでもわかるように間口を広くし、遠くからでも一目で博多劇場だとわかる、店名の入った提灯やのれん、看板を掲げたファザードを設置。店内に入ると、串焼きや鉄板焼き、おでんといった屋台さながらのオープンキッチンとカウンター席。個室は作らず、開放感のある店内はスタッフの元気や活気が客に伝わる劇場をイメージし、設計している。

*「旨くて安い屋台飯」をコンセプトに、メニューを作成毎日手仕込みで作り、鉄鍋で調理する博多劇場名物の「鉄鍋餃子」をはじめ、肉や季節の野菜のほか、色々な食材を串に刺して焼く「博多串焼き」、博多名物である「博多もつ鍋」など。その他、鉄板焼きやおでんなどの屋台飯、辛子明太子や、ごま鯖などのメニューを取り揃え、ドリンクは、ハイボールや店内で仕込む自家製塩レモンサワー、九州の酒蔵より取り寄せた焼酎などを提供している。客単価2,600円。

*サービスと商品を組み合わせることで顧客との接点を増やし、客に楽しんでもらうために様々な取り組みを行っている。(「鉄鍋餃子」100個(総重量1.5㎏)を60分以内に食べたら無料イベントの実施の他、年齢同数の餃子の誕生日プレゼント、3回以上の来店で、乾杯ドリンクを通常料金で1リットルサイズに変更するなど独自のアプリ会員システム「屋台屋会員」の運営)。 |

(同社資料より)

業態 | 特長 |

大衆ジンギスカン酒場 ラムちゃん 12店舗(24年9月末) | *昨今の健康志向の高まりにより、「低糖質」「高タンパク」な食材が注目されヘルシーで太りにくい健康食材が一段と注目されている。脂肪燃焼に効果的なカルニチンを多く含むラム肉と、低糖質でプリン体も少ないウイスキー(ハイボール)を思う存分楽しめることをコンセプトとして、需要を取り込む。客単価3,600円。

*全卓に強炭酸ハイボールタワーを設置し、顧客自身でハイボールを好きなタイミングで好きなだけ注ぐことができるため、注文してもなかなか運ばれてこないといった心配がない、ストレスフリーな構造となっている。 (一部店舗では、ハイボールタワー非設置)

*こだわりの岩塩で塩締め・低温熟成させ、かつ柔らかく旨みを最大限に引き出した低カロリー高タンパクのラム肉を使ったジンギスカンが最大の売りとなっている。マトンに比べてクセがない(羊肉特有の臭み)ため、男女・世代を問わずに気取らず楽しめる、活気に溢れた大衆酒場。 |

(同社HPより)

業態 | 特長 |

こだわりもん一家 4店舗(24年9月末) | *「お客様の第二の我が家」をコンセプトに、「いらっしゃいませ」ではなく「おかえりなさい」と出迎えるなど、自分の家に居る様なくつろげるお店造り。

*30代~50代のサラリーマンやOLを中心に、家族連れやカップルなど幅広い客層が様々なシーンで利用。客単価4,000円。

*店内の中央部分には、その日水揚げされた鮮魚や旬の野菜が並べられた食材のディスプレイを設置。奥には開放感のあるオープンキッチンを配置し、目の前で食材や調理の様子を見ることができる。

*日本各地から地魚や旬の野菜、郷土の名物調味料や地酒を仕入れており、素材の味を活かした炉端焼きを中心とした通常メニュー、旬の食材を使用し45日ごとに年8回変わる旬彩メニュー、料理長が市場へ足を運び買い付けした日替わりメニューなどがある。 |

(同社資料より)

その他の業態

業態 | 店舗数・客単価 | コンセプト |

韓国屋台 ハンサム | 7店舗、3,000円 | 「五感で楽しむ韓国屋台」 本場韓国屋台の雰囲気さながらに人気の本格韓国料理を小ポーションでリーズナブルに提供。テイクアウト・デリバリーにも対応している。 |

にのや | 7店舗、3,600円 | 「本格和食×日本酒」 手作りにこだわった美味しい和食料理と日本酒をリーズナブルに楽しむことができる専門性の高い本格和食酒場。 |

肉のウヱキ | 3店舗、2,500円 | 「フライ&デリカ」 昭和レトロなどこか懐かしい「街のお肉屋さん」×「昭和大衆ネオ酒場」 |

*24年9月末時点

※2022年4月1日より㈱Egoを子会社化し、「肉のウヱキ」の店舗数を上記グラフのその他業態に含めている。

(同社資料より)

(2)ブライダル事業

東京タワーの麓、唯一無二のロケーション東京タワーを一望できるチャペルと、多彩な4つのバンケット、レストランを有する婚礼施設「The Place of Tokyo」を運営している。近年の結婚式のスタイル変化に対応しつつ、新たな付加価値を提供するため、23年9月にリニューアルオープンした。

|

|

(同社資料より)

6F 挙式会場 「THE MUSIC PLACE」は、“東京タワーと一体化するアートな空間”をコンセプトに、東京タワーを取り込むことで成立するシンプルなインテリア空間を演出している。

式場1Fに併設しているレストラン「Terrace Dining TANGO」を、家族婚・少人数婚のニーズに対応した本格的な披露宴を行うことができるモダンで美しいガーデン付きバンケット「THE DINING」として一新し、4バンケット体制へ拡充した。(披露宴が開催されない場合はレストランとして営業する、下写真3)。

その他、披露宴会場やエントランス、ルーフトップバーなど、より心地よく過ごしてもらえるよう最新のデザインとおもてなしの付帯設備を取り入れ、新しいウエディングやお祝いの場としての価値を追求していく。

【1-4 特長と強み】

(1)他には類を見ない接客サービスによる高いリピート率

同社では来店客を自分の大切な人(家族)と考え、接客している。

基本的なサービスマニュアルはあるものの、それをベースにスタッフが自ら考え、マニュアルにはないおもてなしを表現できるよう理念浸透や教育に取り組んでいる。

調理場スタッフも含めスタッフ全員で来店客を出迎えるためのオープンキッチンの導入、こだわりもん一家業態における「女将」の対応に加え、【1-5 成長戦略】で述べる会員企画など、他社には見られないユニークな接客サービスが高いリピート率に結び付いている。

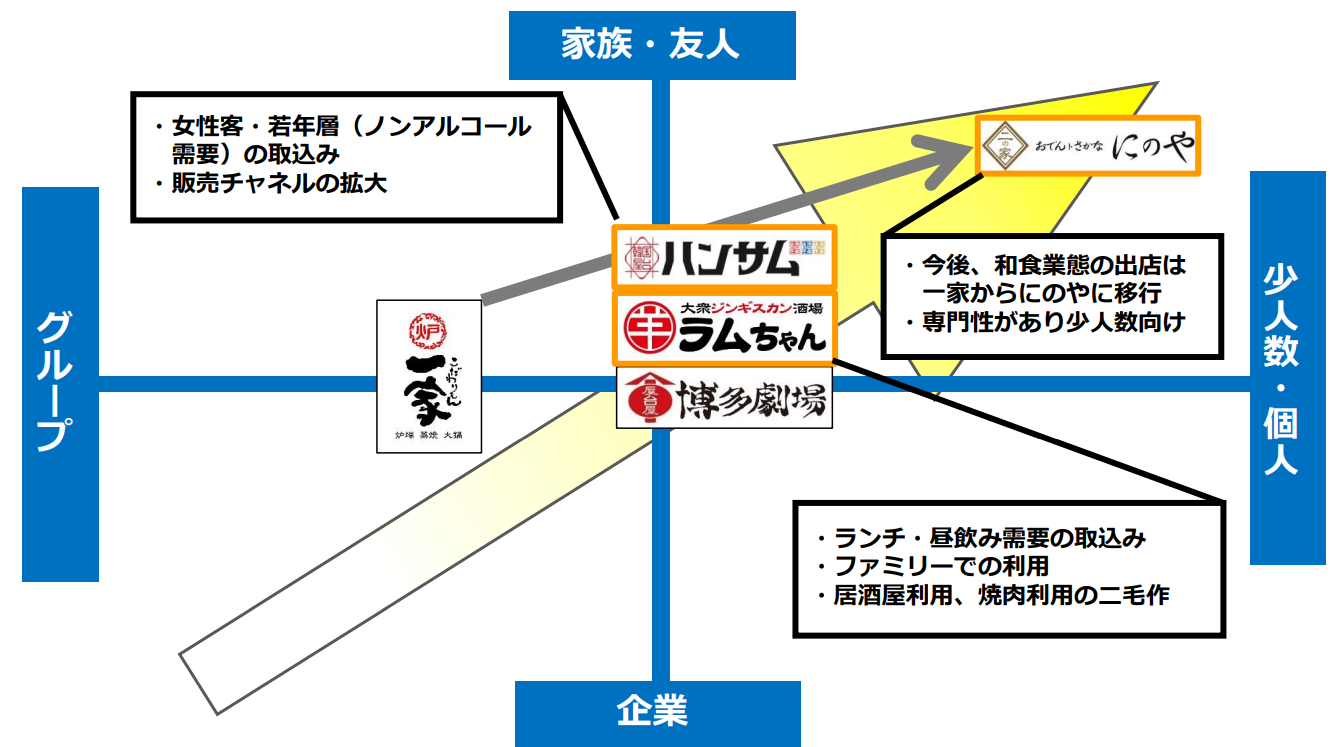

(2)業界における独自のポジショニング

居酒屋マーケットの中で低価格帯ながらも、顧客に対するサービスレベルが高く、独自のポジションを構築している。また、コロナ禍の影響とは関係なしに、飲食店の利用は昔と比較して企業や大人数での利用から、個人や親しい人との少人数利用の需要形態へと移行しつつある。こうした社会背景等も反映しつつ、積極的な業態開発を行っていく方針を示している。

(同社資料より)

(3)理念を共有する人材育成のための取り組み

グループミッション、企業理念、社訓を、パートアルバイトを含めた全スタッフにいかに深く浸透させることができるかが業容拡大、企業価値向上のための最も重要なポイントであると考えており、人材の採用および育成についても同社ならではの取り組みを実施している。

◎社内教育プログラム「IKKAユニバーサルカレッジ」

「マインド」、「知識」、「スキル」、「行動」、「コミュニケーション」など、広範囲なテーマにわたり座学と実践を交えて包括的な人材育成を行っている。直近では、幹部社員講師による、マインド・スキル・コミュニケーション力を高める包括的教育プログラム「Ikka Universal College」、飲食経営者である社外取締役の赤塚元気氏による体系的サービス研修プログラム「元気塾」、新卒社員向けの理念浸透、社会人(プロ)として必要な知識と心構えを身につける「ルーキー研修」、新卒2年目向け、責任者教育の研修「ネクストセミナー」、キャリア社員向けの理念研修と交流の促進を図る「キャリア研修」、役員・幹部を対象として、傾聴力向上、コミュニケーションの活性化、社内風土醸成を目的とする「アクティブリスニング研修」などが展開されている。

社内講師も着実に育ってきており、継続的かつ安定的に同社の理念やビジョンを継承・浸透させていく仕組みとなりつつある。

(同社資料より)

◎社内動画共有ポータルサイト

後述の従来型イベントの開催や、集合研修や対面での会議をすることに伴う新型コロナウイルス感染リスクも警戒されるなか、社内動画共有ポータルサイトを立ち上げ、各種教育プログラム動画を配信し、コロナ禍においても歩みを止めることなく、教育体制の充実、理念浸透の強化を図っている。

(同社資料より)

◎各種イベントの実施

社員やアルバイトメンバーへの理念浸透、モチベーション向上、離職率低下を図るため、以下のような各種賞賛・イベントを開催している。

(同社資料より)

◎従業員のエンゲージメント向上

2023年4月より、定期昇給に加え全社員の給与について平均5%のベースアップを実施した。その後の継続的にベースアップを実施しており、従業員の処遇改善、満足度向上を図ることを通じて、顧客満足度および企業価値向上の実現につなげていく。

こうした取り組みが功を奏し、同業他社と比較して低い離職率を実現するとともに、人手不足が深刻化する中でも新卒採用に関しても安定したエントリー数を確保し、計画通りの採用に成功している。

【1-5 成長戦略】

同社では成長ドライバーを飲食事業、なかでも中心業態である「屋台屋博多劇場」の拡大と位置付けてきたが、今後は「大衆ジンギスカン酒場ラムちゃん」「にのや」の出店拡大にも注力していく考えだ。

「屋台屋博多劇場」による成長戦略は以下のとおりである。

(1)商品戦略

気軽に利用できる客単価でありながら、高いコストパフォーマンスを感じられる低価格メニュー戦略をとっている。さらにはアプリ会員になりリピーターになることでよりお得に利用できる施策を展開している。

(2)会員企画

総来店客数の増大及び継続的なリピーターの獲得を重視する同社において「会員企画」は重要な取り組みであり、ユニークな販促企画を次々と産み出している。

主な企画名 | 概要 |

バースデー餃子 | 誕生日に年齢同数の餃子をプレゼント |

V・I・P会員 | 3回行くとVIP会員になり、VIP会員は最初の飲み物をメガジョッキにしてくれるのに加え、同伴来店客にも同様のメガジョッキをサービス |

百個餃子 | 文字通り100個の餃子(総重量1.5kg)を食べきったらタダになるという企画。ただし、「1人で食べきるべし!」「味わって食べるべし!」が条件で、制限時間60分の一本勝負。成功すれば餃子100個分の代金が無料になる他、餃子年間パスポート贈呈。失敗すると、餃子代全額を支払うことになる。 |

博多劇場1号店オープンからの累計会員数は24年9月末で179万人を突破した。継続した会員獲得とアプリ企画のブラッシュアップで客数増・リピート率上昇を目指している(2016年10月からスマホ・アプリ会員をスタートさせ、18年1月からはアプリ会員に一本化している)。

(3)出店戦略

認知度およびブランド価値向上を図るため、東京・神奈川・千葉・埼玉の1都3県で集中的に出店している。

最寄り駅乗降客数10万人以上の都心店舗と、それ以外の郊外店舗を組み合わせたハイブリッド型出店で、約200の候補地(駅)の中から厳選して年間10~12店程度を出店する計画である(※コロナ禍を除く)。

心のこもった接客を最重視する同社では十分な接客が可能なスタッフの育成が不可欠であり、サービスレベルを低下させることなく成長を追求するために、スタッフの育成スピードと見合った無理のない着実な店舗拡大が重要と考えている。

【1-6 株主還元】

同社は現在成長過程にあり、事業規模の拡大および財務基盤の強化を目的として内部留保の充実を優先するため、配当を実施していない。

ただ、株主に対する利益還元を重要な経営課題の一つとして認識しており、今後は、経営成績および財務状況等を総合的に勘案しながら、配当の実施を検討していく考えだ。

なお、株主の支援に対する感謝の意を表すとともに、店舗の利用を通じて事業内容の理解と継続的な支援を得ることを目的として株主優待制度を設けている。また、2024年11月(2024年9月30日時点の株主)に送付する予定の株主優待券より、電子チケット化することを発表している。これに合わせて、より株主優待制度を活用できるよう、オンラインショップにて販売している屋台屋博多劇場自慢の「明太もつ鍋セット」を電子チケットと引換えに取り寄せできるよう、株主優待制度の変更(拡充)を行っている。

(2024年3月末日以降の株主向け優待)

所有株式数 | 優待内容 |

100株以上200株未満 | 2,500円相当の食事優待券(電子チケット) |

200株以上400株未満 | 5,000円相当の食事優待券(電子チケット) |

400株以上 | 10,000円相当の食事優待券(電子チケット) |

※食事ご優待券(電子チケット)は、1円単位で利用が可能

2.2025年3月期第2四半期決算概要

※同社飲食事業では、過去の実績からも12月の忘年会等の需要による客数の増加およびコース予約増加による客単価の向上、ブライダル事業では、婚礼の需要が高まる10~11月の施行件数の増加といった季節要因に加え、第1~2四半期に新規出店した店舗の売上寄与もあり、第3四半期(10-12月)の売上高が他四半期に比べ増加する傾向にある。

これに対し、第1~2四半期(4-9月)は、飲食事業において新規出店を集中し、それに伴う出店コストや人員確保のための採用費、新卒入社での人員増による人件費の増加などにより、費用が先行するため利益は低水準となりやすい。投資家はこうした同社決算の特性に留意する必要がある。

(1)業績概要

| 24/3期2Q | 構成比 | 25/3期2Q | 構成比 | 対前年同期比 |

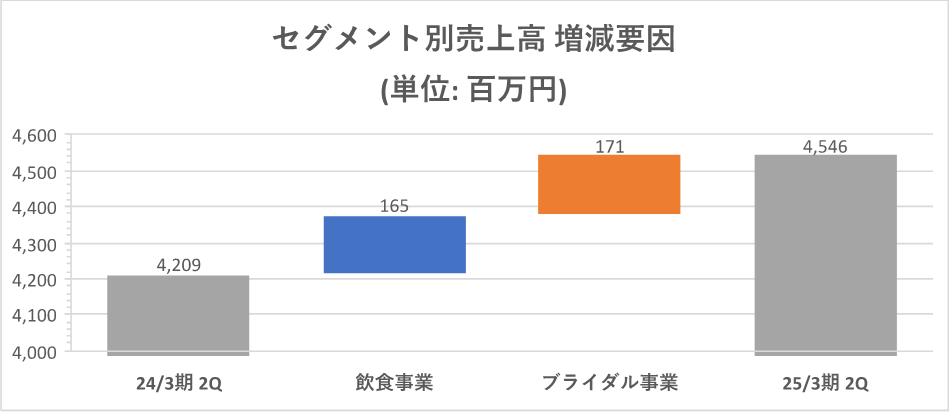

売上高 | 4,209 | 100.0% | 4,546 | 100.0% | +8.0% |

売上総利益 | 2,799 | 66.5% | 3,022 | 66.5% | +8.0% |

販管費 | 2,811 | 66.8% | 3,240 | 71.3% | +15.3% |

営業利益 | -12 | - | -217 | - | - |

経常利益 | -17 | - | -229 | - | - |

当期純利益 | -9 | - | -158 | - | - |

*単位:百万円

増収、営業赤字拡大

飲食事業においては、夏の記録的猛暑の長期化等の天候不順が大きく影響し、客数が想定より伸び悩んだことで、売上高は前期比4.5%増となった。一方、ブライダル事業においては、婚礼施設「The Place of Tokyo」の大型リニューアル工事が前期に完了し、全館通常営業となったことで同32.4%増となり、結果的に全社売上高は同8.0%増の45億46百万円となった。

損益面では、人件費、原材料費高騰による原価率の上昇が利益を圧迫して、飲食事業はセグメント利益が赤字に転落。ブライダル事業についても、休業の影響で前期は営業周りのコストが減少していたものの、その反動で通常営業回帰に伴う各種販管費増で赤字幅が拡大。全体としては営業損益が2億17百万円の赤字となった(前年同期は12百万円の赤字)。

新規出店は5店舗。店舗数は2024年9月末で84店舗となった。なお、新規出店5店舗の内訳は、屋台屋博多劇場2、その他3(その他3店舗のうち肉のウヱキ 東京ドームグルメストリート ポップアップ・ショップは8月14日までの期間限定のため9月末基準の店舗数には含めていない)。

(2)セグメント動向

| 24/3期2Q | 構成比 | 25/3期2Q | 構成比 | 対前年同期比 |

売上高 |

|

|

|

|

|

飲食事業 | 3,686 | 87.5% | 3,851 | 84.7% | +4.5% |

ブライダル事業 | 524 | 12.5% | 695 | 15.3% | +32.4% |

合計 | 4,209 | 100.0% | 4,546 | 100.0% | +8.0% |

営業利益 |

|

|

|

|

|

飲食事業 | 124 | 3.4% | -53 | - | - |

ブライダル事業 | -147 | - | -173 | - | - |

合計 | -12 | - | -217 | - | - |

*単位:百万円。営業利益の構成比は営業利益率。

*株式会社インベストメントブリッジが開示資料を基に作成

◎飲食事業

増収、営業赤字転落。

アフターコロナにおける経済活動の正常化に加え、インバウンド需要も好調ななかで外食需要が増す中ではある一方、原材料費・光熱費等の高騰や人材不足及び採用コストの増加など、依然として厳しい状況が続いている。同事業においては、新規出店、既存店のサービス力向上及び店舗オペレーションの改善、自社アプリなどの会員獲得によるリピーター客数の増加に継続して注力した。ただし、今夏の記録的猛暑の長期化などの天候不順が大きく影響し、客数が想定より伸び悩み、それにより人件費率が上昇したことに加え、原材料費高騰による原価率の上昇が圧迫要因となり、増収ながら赤字転落となった。

(新規出店など)

ドミナントエリア拡大に向けて下記の通り出店した。

東京都への出店(屋台屋博多劇場 中野店、※京王スカイビアガーデン、※肉のウヱキ東京ドームグルメストリートポップアップ・ショップ)

埼玉県への出店(屋台屋博多劇場 浦和店、※THE SKY RESORT BBQ SOGO OMIYA)

以上、4店舗を出店し、直営店は合計で84店舗となった(※は期間限定店舗)。

内訳は、屋台博多劇場49、こだわりもん一家4、大衆ジンギスカン酒場ラムちゃん12、にのや7、韓国屋台ハンサム7、その他業態(肉のウヱキ等)5。

(業態変更、退店など)

*業態変更

特になし。

*退店

特になし。

(既存店の状況)

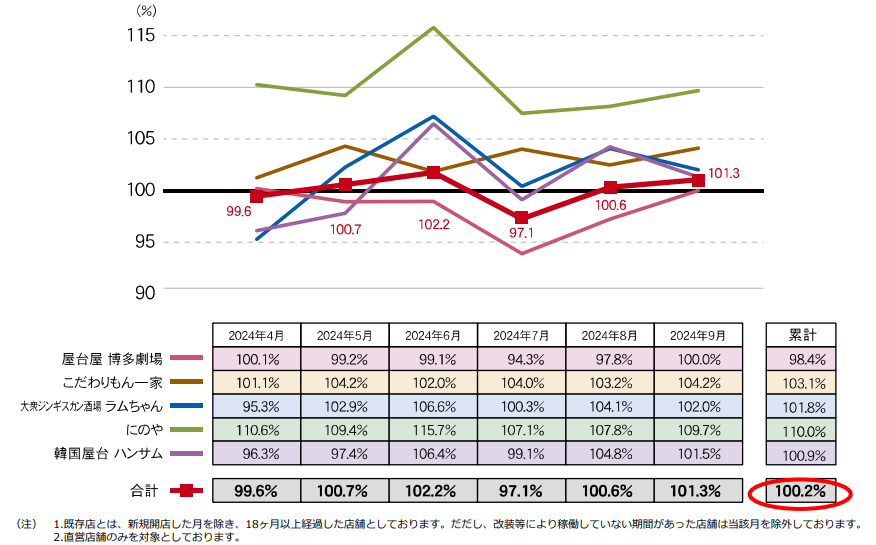

既存店(屋台屋博多劇場業態・こだわりもん一家業態・大衆ジンギスカン酒場ラムちゃん業態・にのや業態・韓国屋台ハンサム業態)客数が前年同期比1.0%減、既存店客単価は同1.2%増、既存店売上高は同0.2%増となった。既存店については、主力の屋台屋博多劇場業態が相対的に苦戦したものの、にのや業態などは売上高、客数、客単価いずれの指標でも堅調となった。

*既存店とは、新規開店した月を除き、18ヶ月以上経過した店舗。改装等により稼働していない期間があった店舗は当該月から除外している。

(同社資料より)

◎ブライダル事業

大幅増収、営業赤字拡大。

ブライダル市場全体で結婚式のニーズの多様化により少人数婚のニーズが高まり、婚礼1組当たりの組人数が減少傾向にある中、婚礼の主力広告媒体との連携強化、SNSを活用したブランディング強化による来館数・成約率の向上、サービス力向上及びコスト削減、宴席の新規案件の取り込み及びリピート客数の増加、レストランのサービス力、商品力の向上及び新規客数の増加にも継続して注力した。

前期に婚礼施設「The Place of Tokyo」のさらなる付加価値の向上を図るため、施設全館を休業して、大型リニューアル工事を完了した。依然として少人数での挙式ニーズも多い状況ではあるものの、婚礼の組人数・組単価については、大人数での挙式ニーズが回復してきたことにより、前年同期比で増加。また、通常営業回帰に伴い婚礼・宴席の施行件数及びレストランの客数は前年同期比で増加したことで、売上は大幅に増加。一方、通常営業再開に伴う必要コスト復帰に加え、リニューアル後の人的リソース増強、外部販促強化による広告宣伝費の上昇等が利益面での重しとなった。

(3)財務状態とキャッシュ・フロー

◎主要BS

| 24年3月末 | 24年9月末 |

| 24年3月末 | 24年9月末 |

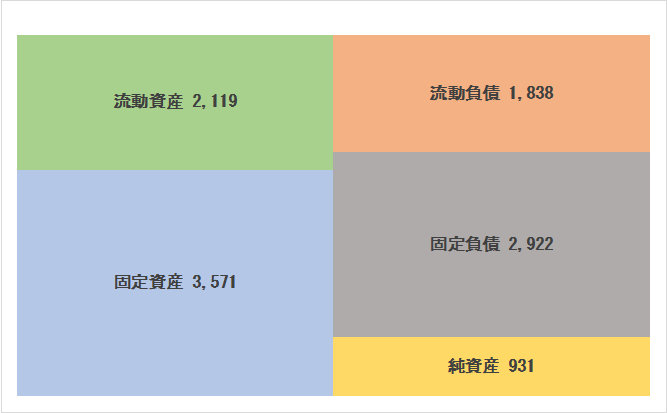

流動資産 | 2,081 | 2,119 | 流動負債 | 1,921 | 1,838 |

現預金 | 1,579 | 1,614 | 仕入債務 | 254 | 234 |

売上債権 | 304 | 284 | 短期借入金 | 956 | 953 |

固定資産 | 3,299 | 3,571 | 固定負債 | 2,396 | 2,922 |

有形固定資産 | 1,802 | 1,911 | 長期借入金 | 1,946 | 2,469 |

建物 | 1,536 | 1,538 | 負債合計 | 4,317 | 4,760 |

無形固定資産 | 6 | 8 | 純資産 | 1,063 | 931 |

投資その他の資産 | 1,490 | 1,651 | 利益剰余金合計 | -238 | -396 |

敷金・保証金 | 798 | 847 | 負債純資産合計 | 5,380 | 5,691 |

資産合計 | 5,380 | 5,691 | 借入金合計 | 2,903 | 3,422 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成

資産合計は、現金及び預金、新規出店等に伴い有形固定資産などが増加したことで、前期末に比べ310百万円増加し56億91百万円となった。長期借入金などが増加したことで、負債合計は同442百万円増加の47億60百万円となった。純資産は同131百万円減少の9億31百万円。この結果、自己資本比率は前期末から3.4pt低下した15.8%となった。

◎キャッシュ・フロー

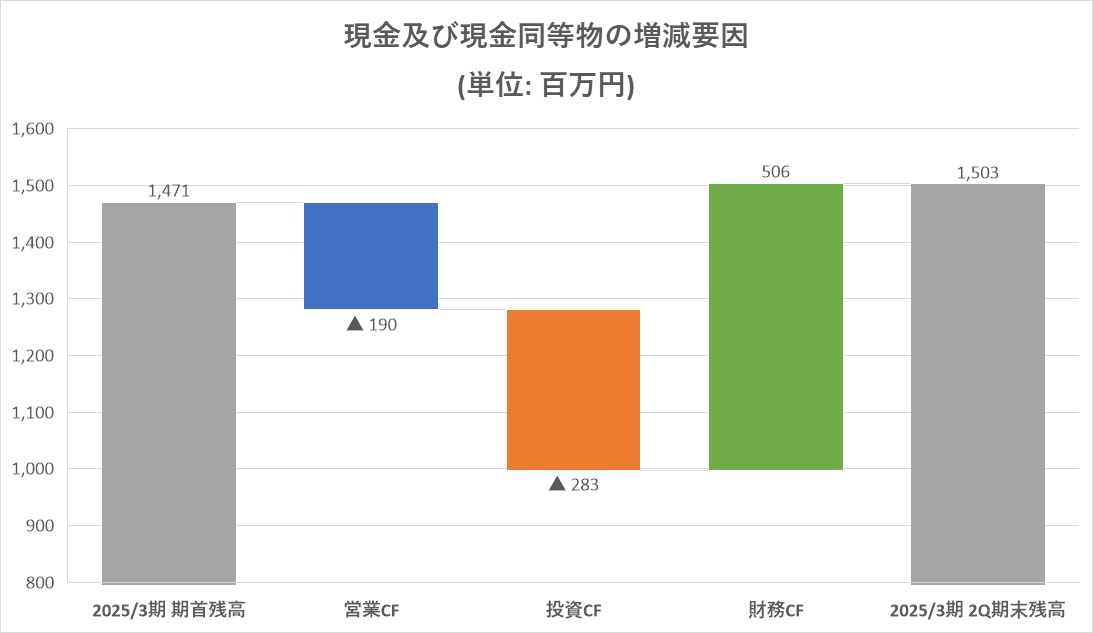

| 24/3期2Q | 25/3期2Q | 増減 |

営業CF | 101 | -190 | -292 |

投資CF | -241 | -283 | -42 |

フリーCF | -139 | -474 | -335 |

財務CF | 330 | 506 | +176 |

現金同等物残高 | 1,272 | 1,503 | +230 |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成

税金等調整前中間純損失の増加などを背景に営業CFがマイナスとなったものの、投資CFは有形固定資産の取得による支出、差入保証金の差入による支出等の影響でマイナス幅がやや拡大し、フリーCFは一段と減少した。ただし、長期借入れの増加影響でキャッシュポジションは増加している。

3.2025年3月期業績予想

(1)業績概要

| 24/3期 | 構成比 | 25/3期(予) | 構成比 | 対前期比 |

売上高 | 9,232 | 100.0% | 10,624 | 100.0% | +15.1% |

売上総利益 | 6,130 | 66.4% | 7,168 | 67.5% | +16.9% |

販管費 | 5,902 | 63.9% | 6,802 | 64.0% | +15.2% |

営業利益 | 227 | 2.5% | 366 | 3.4% | +60.8% |

経常利益 | 219 | 2.4% | 347 | 3.3% | +58.4% |

当期純利益 | 78 | 0.9% | 219 | 2.1% | +177.6% |

*単位:百万円。予想は会社予想。

大幅増収、大幅増益予想。

売上高は前期比15.1%増の106億24百万円、営業利益は同60.8%増の3億66百万円の予想。

飲食事業については、引き続き既存業態の出店による主力ブランドの認知向上に加え、トレンドのニーズに対応した新規業態開発を継続して行っていく。また、自社アプリによる会員獲得、会員企画のブラッシュアップによりリピーターの増加に注力し、さらに、店舗オペレーションの改善による経営の更なる効率化を図り、売上及び利益の拡大を図っていく。実際に2024年11月より屋台屋博多劇場のアプリをリニューアルし、より効果的な販促企画・情報発信を行い、さらなるリピート率・顧客満足度向上を図っている(※博多劇場の累計会員数は、2024年9月末時点179万人)。また、単純な値上げだけでなく、メニューミックスの改善等の観点からも検討し、顧客満足度との両立を図っていく方針のようだ。

ブライダル事業においては、前期に実施したブライダル施設「The Place of Tokyo」のリニューアル工事効果の発現に加え、引続き主力広告媒体との連携強化や公式TikTokなどをはじめとしたSNS広告の活用、新郎新婦向けイベント強化等の施策による来館数・成約率の向上、サービス力向上及びコスト削減、宴席の新規案件取り込み及びリピート客数の増加、レストランのサービス力向上・商品力向上に注力し、売上及び利益拡大を図る。

また、新たな動向として子会社を通じて新たにレジャー事業を開始する他、社内教育体制の強化により、おもてなし力の高い人材の育成に注力すると同時に、計画的に人材を確保し労働環境の整備を進めていく方針である。

(2)注力施策

*新規出店戦略

下半期に(株)一家ダイニングプロジェクトで6店舗、(株)一家レジャーサービスで1店舗、(株)Egoで1店舗、グループ合計8店舗を計画。

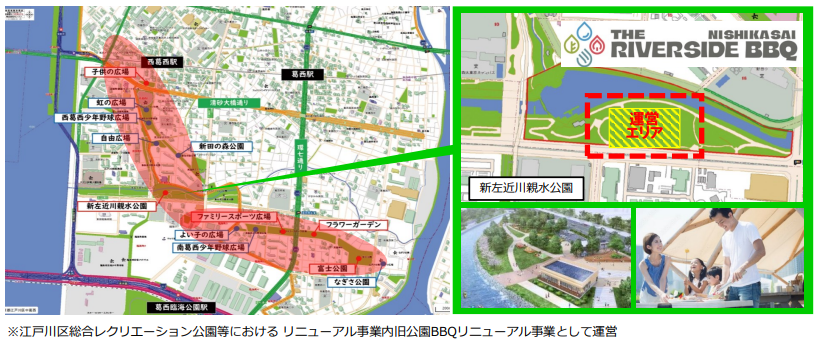

*バーベキュー・ビアガーデン業態の直営展開

前期まで様々なバーベキュー場などの運営委託を受けていたノウハウを活かし、今期は直営でバーベキュー場、ビアガーデンを出店する。上期には期間限定での運営だったが、(株)一家レジャーサービスとして初の出店となる「THE RIVERSIDE BBQ NISHIKASAI」を2025年1月10日にオープン予定だ。

*子会社による新たな事業の開始

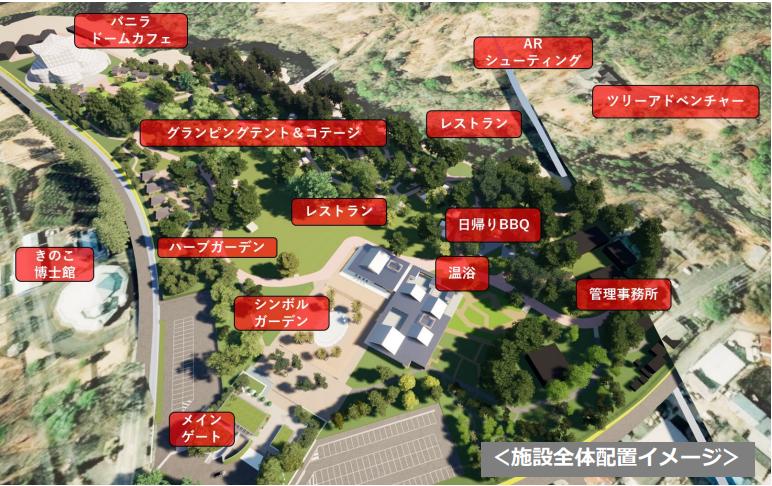

傘下の一家ダイニングプロジェクトおよび新設した一家レジャーサービスは、「アウトドア・イノベーションサミット」で6年連続アワード受賞し殿堂入りしている「THE FARM」の運営会社である(株)ザファーム他5社とともに、企業グループを組成し、茨城県が実施した「茨城県植物園等整備・管理運営事業に係る企画提案」に係る公募型プロポーザルに応募した。審査の結果、同社企業グループは2024年5月17日付けで優先交渉権者に選定された。これを受けて協議を進め、事業用に企業グループが設立した特別目的会社(SPC)と茨城県が「茨城県植物園等整備・管理運営事業基本契約書」を締結することになった(※説明会時点で仮契約段階)。

同SPCを通じて新たに開始するレジャー事業は、設置後40年以上が経過し大幅な不採算事業となっている茨城県植物園及び茨城県民の森に民間の創意工夫や経営力を取り入れ、植物園等に付加価値をつけて魅力を向上させる整備を行う。これを通じて利用者を増加させることで、持続可能な運営ができる施設に転換し、ひいては植物園等を起点として、茨城県内への観光客増加につなげ、観光客の滞在時間延長や周遊範囲の拡大に寄与するほか、広範囲での採算性の向上等により地域を活性化させることを目的としている。

具体的には、「ボタラシアンリゾート」という名称で、「緑に遊び、緑に包まれて眠る、日本初の泊まれる体験型植物園」というコンセプトのもと一大リニューアルを実施する計画である(オープンは2025年秋頃の予定)。

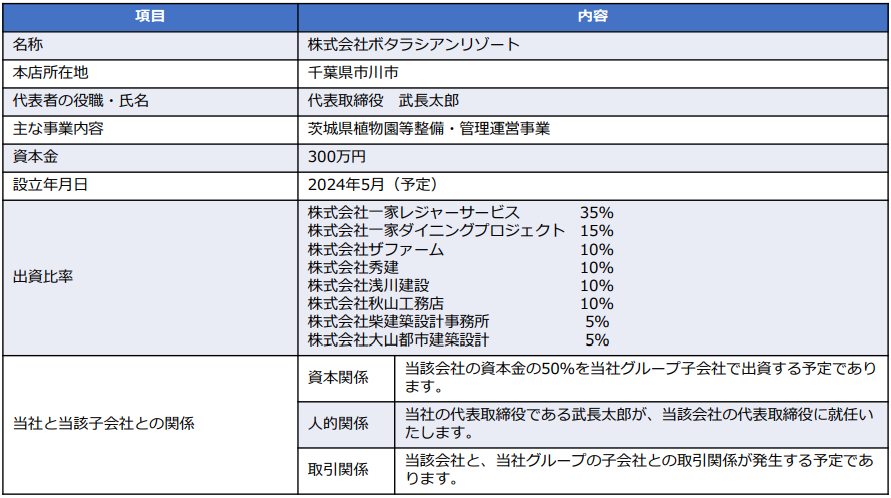

※SPCの概要

(同社資料より)

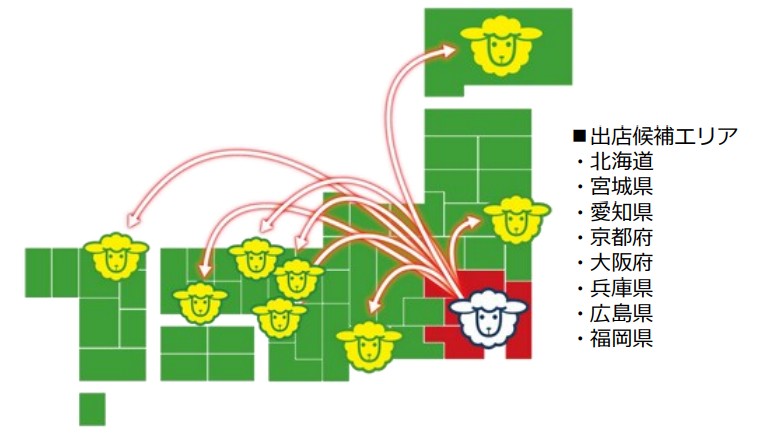

*「大衆ジンギスカン酒場ラムちゃん」FC展開

更なる事業拡大および収益機会の拡大を図るとともに、全国への店舗展開の加速とブランド認知度およびブランドイメージの向上を目的としてFC展開を開始する。まだ競合が少ないうえ、商品(ラム肉)を安定供給可能。加えて、基本的には「焼肉」なので、オペレーションが標準化されていることからFC展開に向いている業態と想定している。

*人材面(処遇改善、採用強化、エンゲージメント向上)

前期に引き続き、今期も既に2024年4月より全社員の給与について平均5%のベースアップを実施した。従業員の処遇改善、満足度向上を図ることを通じて、「お客様、関わる全ての人と喜びと感動を分かち合う。」という経営理念を体現する。従業員のエンゲージメント向上についても役員面談や社内部活動を通じて、より良い社内風土の構築に努める他、社内教育プログラム「Ikka Universal College」をはじめ、階層別の研修を多く実施し、より一層「働きながら学べる会社」の環境作りにも注力する。また、一家祭り・ブライダル周年祭といった各種イベントで社員賞賛の場を設ける。

新卒採用については、2024年4月は52名の新卒を採用。来期も68名の新卒採用を計画している。採用に向けて、大手ナビサイトからの流入に加え、採用経路の窓口を拡大(採用エージェントの活用、ダイレクトリクルーティング、合同説明会、スポーツ系学生就活イベントへの参加、専門学校への訪問、千葉商科大学サービス創造学部での講演等)し、優秀な人財の積極的な獲得に注力する。中途採用についても、アルバイトメンバーの社員登用だけでなく、リファラル採用(紹介採用)やアルムナイ採用(出戻り採用)といった近年活用が広がっている採用方式も取り入れていく。

4.今後の注目点

主力の飲食事業は、韓国屋台ハンサム業態の既存店の苦戦が気がかりな点となっており、流行りもの業態とならないためにも、てこ入れ策に過去レポートで注目していた。こちらについては、客数が若干減少した一方、客単価が向上していることが月次業績に現れており、安心感に繋がった(若者向け業態のため、客単価の引き上げ余地の大きさについてはやや不透明な部分はあるが)。にのや業態も単体では非常に好調であり、飲食事業全体として店舗運営の一段の効率化、原価低減施策、「大衆ジンギスカン酒場ラムちゃん」FC展開等による利益率向上の行方を注視する格好となりそうだ。なお、年末の宴会需要の取り込みは、決算説明会時点で前年を超える状況との言及があった点は安心材料となる。

ブライダル事業については、売上高の面ではリニューアル効果が寄与しているが、コスト増が想定以上となっており、苦戦気味の印象。期待感の大きい「ボタラシアンリゾート」については、コンセプト等の各種詳細がより明らかになった一方、ビジネス的な意味ではオープン予定が2025年秋頃との情報追加に留まった。引き続き事業進捗や期待される収益貢献度合いを注視。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 11名、うち社外4名 |

監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年6月25日

<基本的な考え方>

当社グループは、「お客様、関わる全ての人と喜びと感動を分かち合う」とういう理念のもと、「あらゆる人の幸せに関わる日本一の“おもてなし”集団」というグループミッションを掲げ、飲食事業、ブライダル事業のみならず、おもてなしに関わる様々な事業で、日本人の文化である“おもてなし”を広め、日本を代表する「おもてなし」のリーディングカンパニーを目指しております。

当社は、企業価値の継続的な向上には、コーポレート・ガバナンスが有効に機能することが必要不可欠であると考え、コーポレート・ガバナンスの強化及び充実に努めております。株主をはじめとするステークホルダーと良好な関係を築き、事業活動を行うことで、長期的な成長を遂げることができると考えております。

透明かつ公平な経営を最優先に考え、株主総会の充実をはじめ、取締役会の活性化、監査等委員会の監査機能の強化及び積極的な情報開示に努め、コーポレート・ガバナンスの一層の強化を図ってまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則1-2-4】 | 当社は、機関投資家や海外投資家の比率が相対的に低いため、議決権の電子行使を可能とするための環境作り(議決権電子行使プラットフォームの利用等)や招集通知の英訳は実施しておりません。今後は、株主・投資家の皆様のご意見・ご要望を参考にしつつ、機関投資家や海外投資家の比率、費用対効果等を勘案し、引き続き議決権の電子行使を可能とするための環境作り(議決権電子行使プラットフォームの利用等)や招集通知の英訳の導入について検討してまいります。 |

【原則1-3】 | 当社は、資本効率の向上や株主に対する適切な利益還元は、重要な経営課題のひとつであると考えておりますが、具体的な方針を定めるには至っておりません。当面は、収益力の向上・改善が最重要課題であると認識しており、収益力を強化し、企業価値の向上に努めてまいります。 |

【補充原則4-1-2】 | 当社は、経営環境の変化が激しい中で、中期的な業績予測を掲げることは、必ずしもステークホルダーの適切な判断に資するものではないとの観点から、事業単年度毎の見通しを公表することとしており、数値目標をコミットメントする中期経営計画は策定しない見込みです。一方、単年度予想と実績との乖離に関する原因分析は定期的に行っており、決算発表等を通じ必要なタイミングで株主を含むステークホルダーに対し開示・説明を行ってまいります。 |

【補充原則4-2-2】

| 当社のサステナビリティについての取組みや人的資本・知的財産への投資等につきましては【補充原則3-1ー3】にてお示ししておりますが、当社のサステナビリティを巡る取組みの基本方針は策定しておりません。今後、当該基本方針の策定について検討してまいります。また、当社の人的資本・知的財産への投資等をはじめとする経営資源の配分や事業ポートフォリオに関する戦略の実行につきましても、取締役会において審議することによりその実効的な監督を行うよう努めてまいります。 |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】 | 当社は現状、政策保有株式として上場株式を保有する見込みはありません。 |

【補充原則2-4-1】 | 当社グループはこれまでも、性別、国籍などを問わず人財を採用しており、当社グループの女性従業員については全従業員の33.0%、管理職全体の13.3%となっております。中途採用者についても同様に、性別、国籍、新卒・中途採用によらず有能な人財を登用するようにしており、全従業員の58.5%、管理職全体の73.3%となっております。一方で、当社は主要な事業を国内で展開していることから、外国籍の方の登用については進んでおりません。 現状において、具体的な管理職への登用目標を示すことは困難ではありますが、引続きこれら比率の向上に努めてまいります。 当社は、社内教育プログラム「IKKAユニバーサルカレッジ」を立ち上げ、「マインド」・「知識」・「スキル」・「行動」・「コミュニケーション」など、広範囲なテーマにわたり座学と実践を交えて包括的な人財育成を行い、さらに各種社内イベントの他、社内動画共有ポータルサイトを立ち上げ、各種教育プログラム動画を配信するなど、さらなる教育体制の充実、理念浸透の強化を図っております。 今後も、より一層の教育・理念浸透の充実を図るとともに、柔軟な働き方に対応した様々な制度の導入を検討しながら、企業価値の向上を図るための人財育成および社内環境の整備に引き続き努めてまいります。 |

【補充原則3-1-3】 | 当社は、サステナビリティに対する取組みを重要な経営課題と認識しており、人的資本への投資については、新卒採用及び中途採用を継続的に実施し、当社の「おもてなし」の根幹となる人財の確保に取り組むとともに、階層別の教育プログラムを導入し、教育制度の充実・理念浸透を図っております。また、知的財産への投資については、業態ブランドの開発及び既存業態の商品・サービス開発を継続的に行っております。 サステナビリティについての取組みについては、リスクコンプライアンス委員会を設置し、事業リスクの把握、未然防止、リスク発生時の損失の最小化に努めております。また、LEDの導入や、節水バルブの導入などにより、店舗の省エネルギー化に取り組む他、廃油リサイクルや仕入れの適正化・適正な在庫管理による廃棄物低減、公益財団法人School Aid Japanへの募金活動を通じ、発展途上国への支援活動を行っております。 |

【原則4-9】 | 当社は、東京証券取引所が定める独立性判断基準に基づき、独立社外取締役の選定を行っております。また、取締役会は、当社からの独立性があり、自己の知見に基づき、的確な助言、意見具申や企業経営における監督等への貢献が期待できる人物を、社外取締役候補者として選定しております。 |

【原則5-1】 | 当社では、IR担当取締役を選任するとともに、管理部をIR担当部署としております。管理部は、経理、広報、総務等IR活動に関連する部署を統轄し、日常的な部署間の連携を図っております。 株主や投資家に対しては、代表取締役社長が出席する決算説明会を半期に1 回開催するとともに、個人投資家説明会を実施しております。その他、株主から面談の希望があった際は、目的・内容等に応じ、IR担当取締役や代表取締役社長が対応することとしております。これらの活動を通じて得られた意見等は、適宜取締役会にフィードバックを行ってまいります。 なお、株主との対話に際してはインサイダー情報の漏洩防止を徹底しております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(一家ホールディングス:7127)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |