ブリッジレポート:(6183)ベルシステム24ホールディングス 2025年2月期第2四半期決算

![]()

梶原 浩 社長 | 株式会社ベルシステム24ホールディングス(6183) |

|

企業情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表取締役 社長執行役員CEO | 梶原 浩 |

所在地 | 東京都港区虎ノ門四丁目1番1号神谷町トラストタワー6階 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,390円 | 73,753,310株 | 102,517百万円 | 11.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

60.00円 | 4.3% | 109.14円 | 12.7倍 | 907.54円 | 1.5倍 |

*株価は10/10終値。発行済株式数、DPS、EPSは25年2月期第2四半期決算短信より。ROE、BPSは前期実績。

連結業績推移(IFRS)

決算期 | 売上収益 | 営業利益 | 税前利益 | 当期利益 | EPS | DPS |

2021年2月 | 135,735 | 11,799 | 11,305 | 7,252 | 98.64 | 42.00 |

2022年2月 | 146,479 | 13,234 | 13,463 | 8,943 | 121.65 | 54.00 |

2023年2月 | 156,054 | 14,917 | 14,157 | 9,330 | 126.82 | 60.00 |

2024年2月 | 148,717 | 11,479 | 11,225 | 7,545 | 102.61 | 60.00 |

2025年2月(予) | 153,000 | 12,500 | 12,200 | 8,000 | 109.14 | 60.00 |

* 予想は会社予想。単位:百万円、円。当期利益は親会社の所有者に帰属する当期利益。以下同様。

(株)ベルシステム24ホールディングスの2025年2月期第2四半期決算概要などをご報告致します。

目次

今回のポイント

1.会社概要

2.2025年2月期第2四半期決算概要

3.2025年2月期業績予想

4.市場環境と注力分野

5.生成AIおよび新たなBPOへの取り組み

6.今後の注目点

<参考:中期経営計画2025>

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25年2月期第2四半期の売上収益は前年同期比6.1%減の720億円。基礎業務は同横這いの0.3%増。新規案件は増加したが、大口案件が減少した。コロナ等国策関連業務はほぼ終了し、同78.2%減と大幅に減少。給付金等のその他国策関連業務は増加した。営業利益は同26.3%減の48億円。高収益のコロナ等国策関連業務の減少で売上総利益が同9.8%減少。社員の適正配置による間接人件費の減少に加え、広告宣伝費、設備関連費等を幅広く削減した結果、販管費も同5.9%減少したが、売上総利益の減少を補うことはできなかった。

- 業績予想に変更は無い。25年2月期は増収増益を予想。売上収益は前期比2.9%増の1,530億円の予想。基礎業務増収、コロナ等国策関連業務減少を見込んでいる。営業利益は同8.9%増の125億円の予想。基礎業務の増収効果に加え、連結子会社の業績伸長も貢献し売上総利益が増加。物価高等によるコスト増加、連結子会社の業容拡大に伴う費用増加等、販管費も増加を予想するがこれを吸収し増益を見込む。配当は前期と同じく60.00円/株を予定。予想配当性向は55.0%。配当性向50%を基本方針に、今後も安定かつ継続的な実施を目指す。

- 2023年5月の新型コロナウイルスの5類移行以来、コロナ禍で加速したデジタルシフトにより、従来型の電話対応業務のニーズが減少し、FAQやチャットボット等の活用によるユーザーリテラシーの向上や、企業のDX化による問い合わせ対応業務の削減の流れもあるものと見られる。今後、一定の需要は根強く残るものの、従来型の電話対応業務の伸びを大きく期待することは難しい一方で、今後は業界の寡占化が進むことによって横這いあるいは微増となると同社では見ている。

- そうした市場環境の下、成長の柱として、「生成AIビジネスの拡大/データ活用の高度化」と「新たなBPO領域の拡大」を位置付けている。従来型の電話対応業務に加え、BPO領域の拡大、生成AIによるハイブリッド化(自動化)、DX推進・生成AI活用によるソリューションサービスの開発・提供を進め、売上収益の拡大を目指す考えだ。

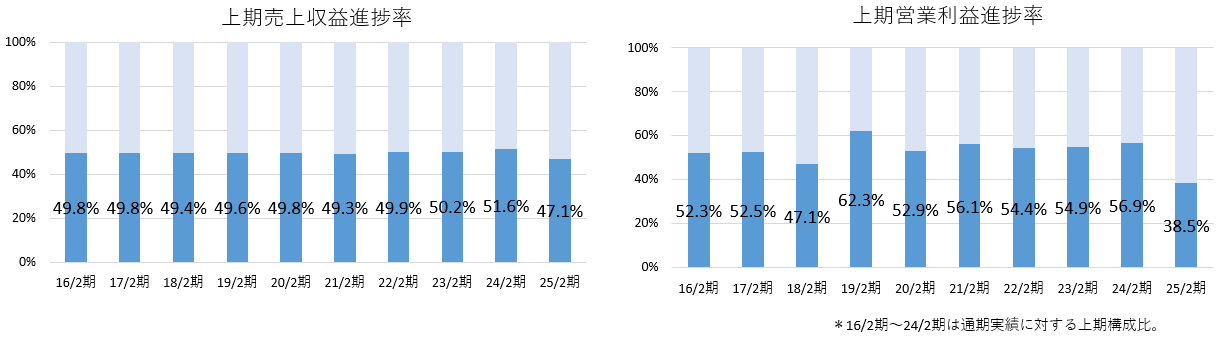

- 上期進捗率は売上収益で47.1%、営業利益で38.5%。例年に比べ、特に営業利益の低水準が顕著だ。大口案件の業務終了に加え、基礎業務の収益性改善や価格改定も想定よりも遅れ気味ということだ。コロナ関連業務対応で拡張した拠点の整理に時間がかかっていることも上期の遅れの要因となっている。

- ただ、新規案件獲得は順調で安定した収益基盤の構築に繋がっているほか、コストに関しても拠点整理が進行する。M&A案件も複数進行中であり、高い確率で営業利益125億円は達成できると会社側は考えている。

- 2026年2月期の「売上収益1,800億円、営業利益165億円、税引後利益110億円」という中期経営計画の目標達成に向け、25年2月期の数値は重要なステップとなる。第3四半期以降の進捗を注視していきたい。

1.会社概要

持株会社である同社と子会社6社でグループを形成。コンタクトセンターアウトソーシングを中心とするCRM事業、テクノロジーサービス及びコンサルティングサービスを主たる事業とする。

子会社は、コンタクトセンター運営及びその付帯業務の株式会社ベルシステム24(出資比率100.0%)、ITサービスデスクやBPO(Business Process Outsourcing)等のCTCファーストコンタクト株式会社(出資比率51.0%)、レイヤーズ・コンサルティング社との合弁会社で人事・経理の領域でBPOサービスや各種コンサルティング、人材活躍支援サービスを展開する株式会社Horizon One(出資比率51.0%)、顧客接点で生じるデータを企業のマーケティングDXに活用し、データアナリスト、エンジニアによるAIソリューション開発も実施している株式会社シンカー(出資比率70.0%)、障がい者の雇用促進を目的とする特例子会社の株式会社ベル・ソレイユ(出資比率100.0%)、ベトナムでコンタクトセンター事業を展開するBELLSYSTEM24 VIETNAM Inc.(出資比率80.0%)。

持分法適用会社として、TOPPANとの合弁会社で、DX推進を支援するほか次世代BPOサービスを展開する株式会社TBネクストコミュニケーションズ(出資比率49.0%)、タイ国内でコンタクトセンターを運営し、国内外のクライアントへサービスを提供するTrue Touch co., Ltd.(出資比率49.9%)の2社がある。

伊藤忠商事(株)が同社議決権の40.7%を有し、同社を持分法適用関連会社としている。生活消費関連分野を中心とする非資源分野に注力している伊藤忠商事(株)グループにおいて、コールセンター事業を手掛ける同社は「企業と消費者の接点」としての役割を担っている。2014年10月の資本提携以降、様々な連携を進めており、伊藤忠商事グループとの取引は順調に拡大している(伊藤忠商事グループとの取引は、他のクライアント企業と同様の取引条件で行っており、今後も同様の方針)。

グループの中核である株式会社ベルシステム24は、1982年の創業以来約40年にわたり、企業と生活者の接点となるコンタクトセンターを中心とした幅広いアウトソーシング事業を展開し、業界のスタンダードモデルを創出してきた。

人とテクノロジーの力を掛け合わせることで培ってきた運用知見をもとに、事業価値の向上を目指し、電話を主なサービスチャネルとする従来型のサービス提供方法に加え、新たなソリューションの開発に積極的に取り組んでいる。

【1-1 企業理念】

以下のPURPOSE、VALUESを掲げている。

自身がどうあるべきか、何を約束すべきかを、一言で定義するため、CORPORATE VOICEを設け、より明確化するためのMANIFESTOも設定している。

PURPOSE

イノベーションとコミュニケーションで社会の豊かさを支える

VALUES

・対話の力:対話で悩みやアイデアに寄り添い、ともに解決し、ともに成功する。

・独創性:現場力と進化するテクノロジーの融合で、ほかにない価値をつくる。

・多様性:社員一人ひとりが自分らしく躍動し、新たな可能性に出会う場所になる。

・成功への伴走:積み重ねた経験で、最適解を導き出し、お客さまの成功にコミットする。

・豊かさの共創:モノやサービスの体験価値を高め、人々の豊かな時間を支える。

【1-2 事業内容】

(1)事業の概要

事業は、報告セグメントであるCRM事業とその他に分かれ、CRM事業が連結売上高の90%以上を占めている。

セグメント別売上

| 24/2期 |

CRM事業 | 148,107 |

その他 | 610 |

連結売上収益 | 148,717 |

*単位:百万円

CRM事業

主に(株)ベルシステム24及びCTCファーストコンタクト(株)の事業領域である。電話を主なコミュニケーションチャネルとする従来型のインバウンド・アウトバウンドコールの業務に加え、Webやソーシャルメディア等のIT技術を駆使した様々なサービスを、クライアント企業へ提供している。売上の90%程度を継続業務が占めるストック型のビジネスで、キャンペーン対応や選挙関連等のスポット業務が残り10%程度。また、ソフトバンク向けの売上が全体の10%程度(継続業務)を占めている。業務は、次の4業務に分ける事ができる。

①クライアント企業のカスタマーサポート業務(主にクライアント企業の商品・サービスに関する質問に対応する業務)

②クライアント企業のセールスサポート業務(主にクライアント企業の商品・サービスの販促をサポートする業務)

③クライアント企業のテクニカルサポート業務(主にクライアント企業のIT製品の操作方法等に関する質問に対応する業務)

④BPO業務(主にクライアント企業の定型業務の受託)

(2)顧客

2024年2月末の顧客数(基礎業務)は前年比100社増加の1,350社。

多様な業種・業態な顧客のニーズに対応することができる現場対応力が高く評価されている。

業種 | 概要 |

サービス業 | 人材紹介・ネット関連サービス・放送・電子マネー・コード決済・ポイントサービス等 |

運輸・通信業 | 通信キャリア・プロバイダ・旅行・運輸等 |

金融・保険業 | 銀行・証券・生損保・クレジットカード等 |

卸売・小売業 | 通販・Eコマース・商品販売サービス等 |

製造業 | メーカー・食品製造・印刷・医薬関連等 |

その他 | 自治体・電気・ガス・水道・住宅・不動産等 |

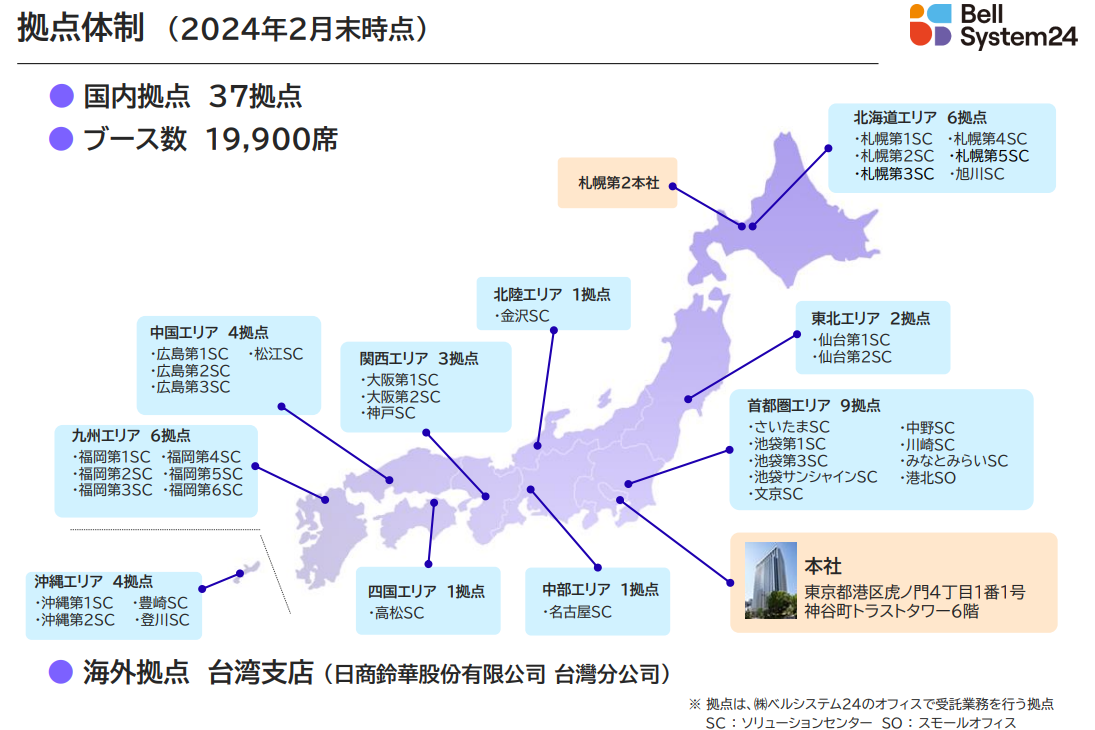

(3)拠点体制

2024年2月末時点で、国内に37拠点、ブース数19,900席を有する。海外拠点として、ベトナムに連結子会社、台湾には支店を設置している他、タイにグループ会社がある。

(同社資料より)

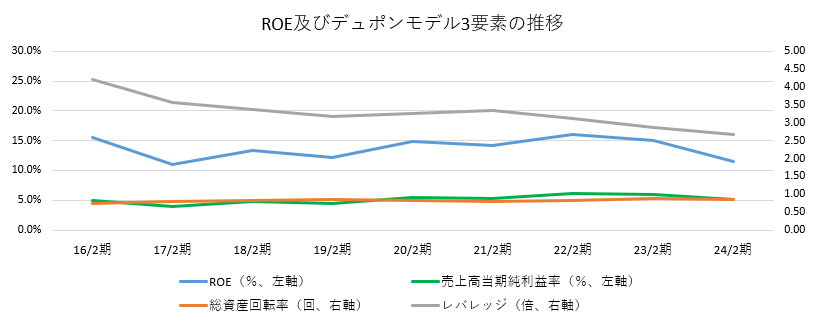

【1-3 ROE分析】

| 16/2期 | 17/2期 | 18/2期 | 19/2期 | 20/2期 | 21/2期 | 22/2期 | 23/2期 | 24/2期 |

ROE (%) | 15.6 | 11.0 | 13.4 | 12.1 | 14.8 | 14.2 | 16.0 | 15.1 | 11.5 |

売上高当期純利益率(%) | 4.91 | 3.95 | 4.85 | 4.46 | 5.53 | 5.34 | 6.11 | 5.98 | 5.07 |

総資産回転率(回) | 0.75 | 0.79 | 0.82 | 0.86 | 0.82 | 0.80 | 0.83 | 0.88 | 0.85 |

レバレッジ(倍) | 4.22 | 3.56 | 3.37 | 3.16 | 3.25 | 3.34 | 3.13 | 2.88 | 2.69 |

レバレッジが低下傾向にある中でも、ROEは一般的に日本企業が目標とすべきといわれている8%を超え、10%台で推移している。収益性の改善によるROEの更なる向上余地は大きいと思われる。

【1-4 ESGについて】

企業理念や重要課題およびESG を踏まえ、社会課題解決のための活動を積極的に実施しており、こうした活動は外部からも評価されている。

*25年2月期第2四半期決算説明資料掲載分

◎GPIFが採用を発表したMSCI日本株ESGセレクト・リーダーズ指数の構成銘柄に初選定

年金積立金管理運用独立行政法人(GPIF)が2024年3月4日にESG投資の主要指標として採用した「MSCI日本株ESGセレクト・リーダーズ指数」の構成銘柄に初めて選定された。今回の採用に伴い、GPIFがESG投資の判断基準として採用するESG指数のうち、5つの指数の構成銘柄に選定されている。

◎ISS ESGによる「ESG コーポレートレーティング」の「プライム」評価に初認定

米国の議決権行使助言会社であるインスティテューショナル・シェアホルダー・サービシーズ(ISS)の責任投資部門で、代表的なESG評価機関の一つであるISS ESGによる「ESG コーポレートレーティング(2024年4月12日付)」において「プライム」評価に認定された。

【1-5 資本コストや株価を意識した経営の実現に向けた対応】

(方針・現状認識)

同社では、今後の持続的成長と中長期的な企業価値の向上を図るために、資本コスト・資本収益性を十分に意識した経営が重要と考え、ROEを経営指標の一つとして導入するとともに、ROEが株主資本コストを上回る状態を維持することにより、資本収益性の向上を目指している。

資本・財務戦略においては、事業を通じて確保したキャッシュフローを株主還元、成長投資、有利子負債の返済にバランス良く配分することで、企業価値向上に取り組んでいる。2023年度においては、営業キャッシュ・フロー135億円は、株主還元に44億円、事業投資/設備投資に31億円、有利子負債の返済に59億円を利用した。

2024年2月期の株主資本コストは8%程度と認識しており、株主資本コストを上回るROE(2024年2月期11.5%、過去5期の平均14.3%)を実現している。

PBRについては、2024年2月末時点では1.9倍程度、過去5期においては期末時点で1.6~2.3倍程度と恒常的に1.0倍を上回っている。収益性の改善と成長期待の向上に取り組むことにより市場評価の改善を進め、PBRの更なる向上を図る考えだ。

(具体的な取り組み)

企業価値の継続的な向上に向けて以下の取り組みを実施していく。

* | 収益拡大、利益率向上に向け、「中期経営計画2025」における社員の最大活躍、データ活用の高度化、新BPO領域の開拓等の重点施策を着実に実行する。 |

* | 財務健全性の維持に努めつつ、必要な成長投資を積極的に行うべく2024年2月期からの3年間で150億円以上の投資を予定している。 |

* | 連結配当性向50%を基本方針とし、2025年2月期の配当金予想は、1株当たり60円。今後も利益の拡大を通じた増配を実現する。 |

* | 中長期的な企業価値の向上に向け、役員株式報酬の業績連動指標にサステナビリティ項目(従業員エンゲージメントスコア、女性管理職比率、気候変動)を追加した。 |

* | 市場評価の改善に向けて株主や投資家との建設的な対話を継続し、対話機会の更なる拡充を図る。 |

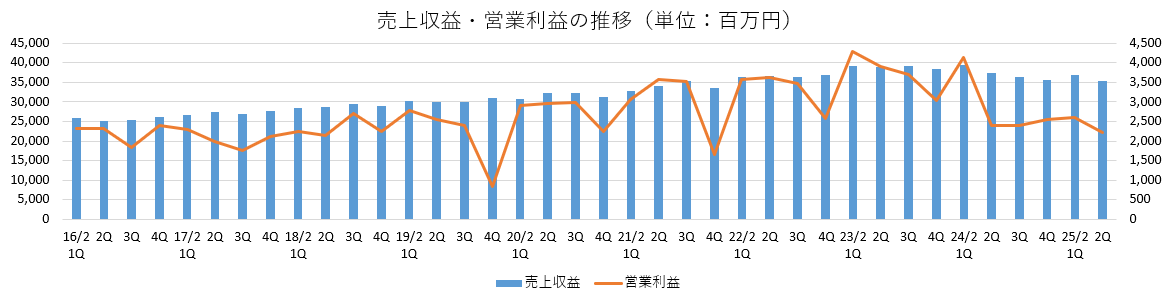

2.2025年2月期第2四半期決算概要

【2-1 連結業績】

| 24/2期 2Q | 構成比 | 25/2期 2Q | 構成比 | 前年同期比 |

売上収益 | 76,679 | 100.0% | 72,040 | 100.0% | -6.1% |

売上総利益 | 14,119 | 18.4% | 12,733 | 17.7% | -9.8% |

販管費 | 8,479 | 11.1% | 7,977 | 11.1% | -5.9% |

営業利益 | 6,529 | 8.5% | 4,810 | 6.7% | -26.3% |

税引前利益 | 6,423 | 8.4% | 4,665 | 6.5% | -27.4% |

四半期利益 | 4,501 | 5.9% | 3,024 | 4.2% | -32.8% |

*単位:百万円。四半期利益は親会社の所有者に帰属する四半期利益。

減収減益

売上収益は前年同期比6.1%減の720億円。

基礎業務は同横這いの0.3%増。新規案件は増加したが、大口案件が減少した。コロナ等国策関連業務はほぼ終了し、同78.2%減と大幅に減少。給付金等のその他国策関連業務は増加した。

営業利益は同26.3%減の48億円。高収益のコロナ等国策関連業務の減少で売上総利益が同9.8%減少。社員の適正配置による間接人件費の減少に加え、広告宣伝費、設備関連費等を幅広く削減した結果、販管費も同5.9%減少したが、売上総利益の減少を補うことはできなかった。

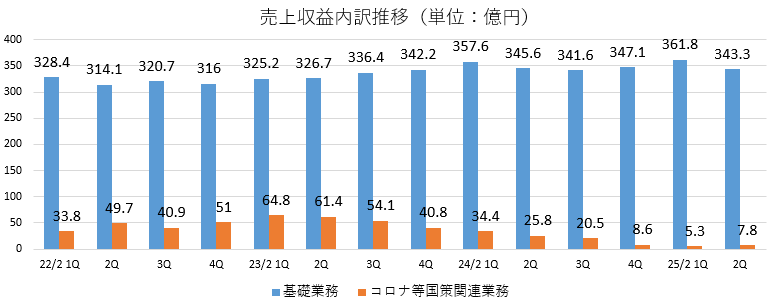

◎売上収益内訳

| 24/2期2Q | 25/2期2Q | 前年同期比 |

売上収益 | 766.8 | 720.4 | -6.1% |

基礎業務 | 703.2 | 705.1 | +0.3% |

コロナ等国策関連業務 | 60.1 | 13.1 | -78.2% |

その他 | 3.5 | 2.2 | -37.1% |

*単位:億円

◎基礎業務

新規案件は増加も大口案件の減少が影響し、全体としては微増にとどまった。大型案件が減少したが、新規顧客は着実に増加しており、下期以降に繋がるものと会社側は考えている。

◎コロナ等国策関連業務

コロナ関連業務はほぼ終了した。

【2-2 事業トピックス】

(1)業種別売上収益(基礎業務)

| 24/2期2Q | 25/2期2Q | 前年同期比 |

サービス業 | 176 | 166 | -5.7% |

運輸・通信 | 159 | 149 | -6.3% |

金融・保険業 | 119 | 131 | +10.1% |

卸売・小売業 | 89 | 83 | -6.7% |

製造業 | 45 | 38 | -15.6% |

その他 | 37 | 40 | +8.1% |

*単位:億円。㈱ベルシステム24単体の売上収益上位300社を対象。前期比%は同社資料よりインベストメントブリッジが計算。

(増収)

金融・保険業:第1四半期の大口スポット取引の反動減はあったが、生損保関連は堅調に推移し増収。

その他:自治体関連のDX化支援業務、及び新電力サービス業務が着実に増加した。

(減収)

サービス業:人材紹介及びネット関連サービスの大口案件が減少したが、新規案件の増加もあり第2四半期(6‐8月)ではほぼ前年並み。

運輸・通信:通信キャリアは個人向けサービスを中心に減少した。

卸売・小売業:通販・Eコマースの健康食品関連が増加したものの、全体としては減少。

製造業:電気料金引き上げ対応等の業務縮小等により減少したが、医薬関連は堅調に推移した。

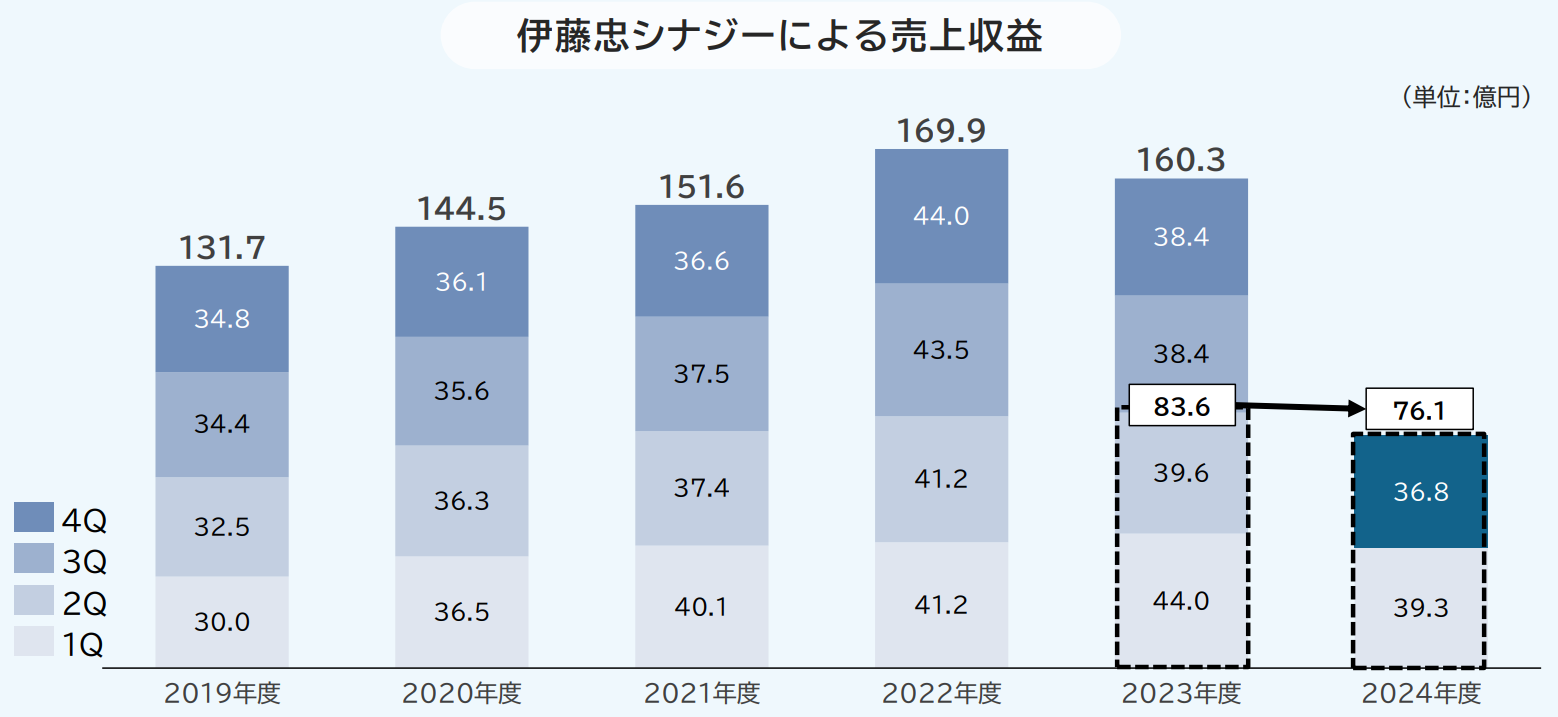

(2)伊藤忠シナジー

第2四半期の売上収益は前年同期比9.0%減の76.1億円。前年度の一部大口案件の業務終了が影響した。

(同社資料より)

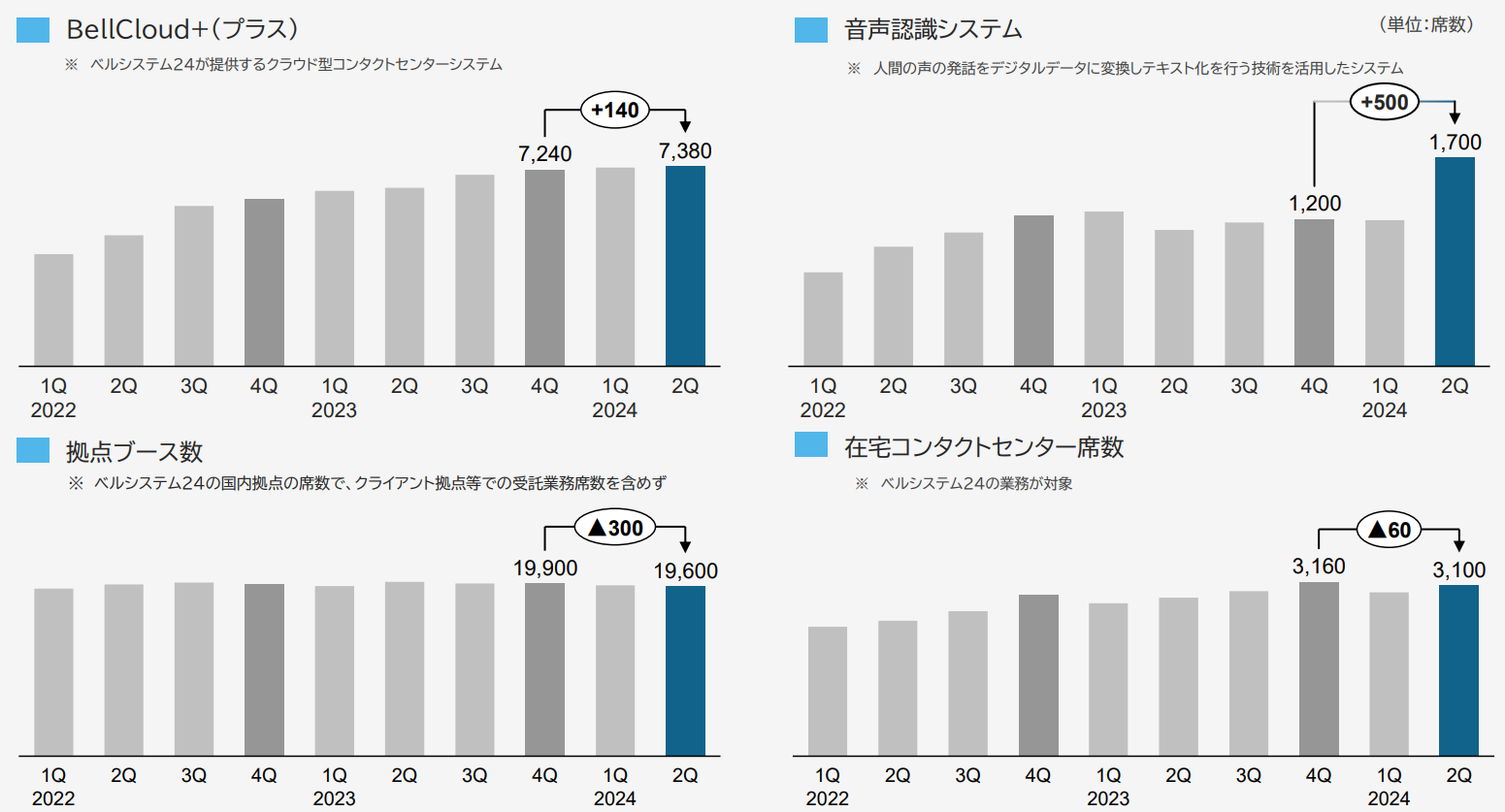

(3)拠点ブース数等四半期推移

注力中の音声認識システム(人間の声の発話をデジタルデータに変換しテキスト化を行う技術を活用したシステム)の席数は、大口案件での導入もあり、前期末比500席増加。データ分析や生成AI技術の活用・推進に向けて、引き続き音声認識システムの導入拡大を目指す。

音声データ活用DXの基盤となるクラウド型コンタクトセンター「BellCloud+(プラス)」も堅調に増加している。「BellCloud+(プラス)」は、コンタクトセンター業務に必要な音声認識、感情解析、Chatbot、Voicebotや在宅ワークを含めたリモート環境導入に必要な機能を備えている同社の戦略的システム。

一方、コロナ関連案件の終息、大口案件の業務終了などを受け、業務の地方移管を進めることで首都圏を中心に整理を行っており、拠点ブース数、在宅コンタクトセンター席数は前期末に比べ減少した。

(同社資料より)

(4)中期経営計画の投資進捗

中期経営計画2025で発表した2025年度までの3年間の投資総額は150億円以上で、

①拠点等設備投資

②事業投資

③データ活用ソリューション・人的資本強化関連投資

を予定している。

25年2月期第2四半期の投資総額は18.9億円。内容は以下のようなものであった。

カテゴリー | 投資金額 | 内訳 |

設備投資 | 8.9億円 | ・ データ活用ソリューション:音声基盤投資(Bellcloud、Bellcloud+等) ・ ITインフラ投資:IT機器、ソフトウエア開発投資 ・ ファシリティ投資:拠点ファシリティ投資 |

事業投資 | 7.0億円 | ・ IT企業、ベンチャー企業への出資 |

投資経費 | 3.0億円 | ・ データ活用ソリューション:データ分析投資、AI・DX関連投資 ・ 人的資本の強化:人材教育投資、拠点環境整備・エンゲージメント向上投資 |

合計 | 18.9億円 | - |

【2-3 財政状態及びキャッシュ・フロー(CF)】

◎財政状態

| 24年2月末 | 24年8月末 | 増減 |

| 24年2月末 | 24年8月末 | 増減 |

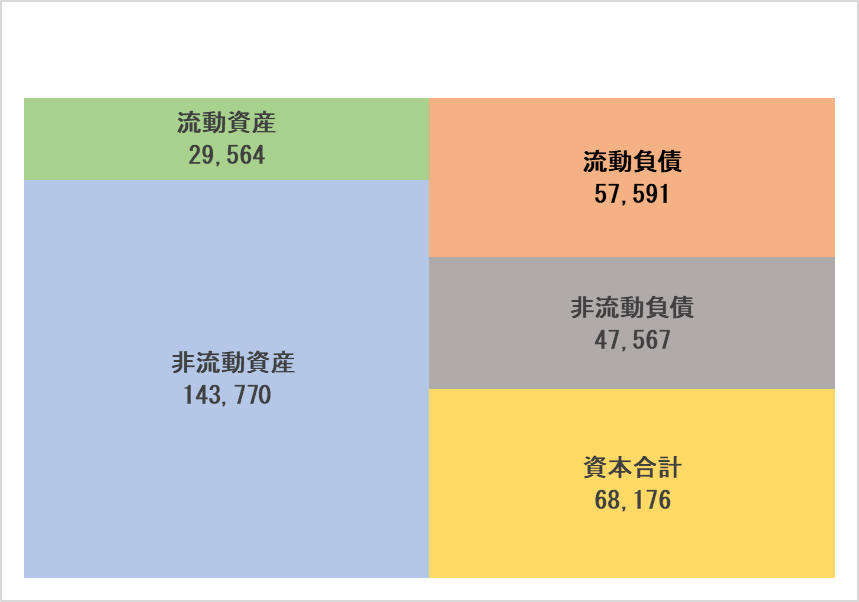

流動資産 | 28,297 | 29,564 | +1,267 | 流動負債 | 48,599 | 57,591 | +8,992 |

現預金 | 7,213 | 9,036 | +1,823 | 営業債務 | 5,531 | 5,266 | -265 |

営業債権 | 19,195 | 18,558 | -637 | 借入金 | 23,000 | 28,300 | +5,300 |

非流動資産 | 147,168 | 143,770 | -3,398 | 非流動負債 | 59,127 | 47,567 | -11,560 |

有形固定資産 | 35,828 | 32,176 | -3,652 | 長期借入金 | 33,234 | 24,740 | -8,494 |

のれん | 96,772 | 96,718 | -54 | 負債合計 | 107,726 | 105,158 | -2,568 |

資産合計 | 175,465 | 173,334 | -2,131 | 資本合計 | 67,739 | 68,176 | +437 |

|

|

|

| 自己資本(※) | 66,730 | 67,287 | +557 |

|

|

|

| 借入金合計 | 56,234 | 53,040 | -3,194 |

*単位:百万円。自己資本は親会社の所有者に帰属する持分合計。

有形固定資産の減少などで資産合計は前期末比21億円減少。借入金が31億円減少したことなどで負債合計は同25億円減少。資本剰余金が減少した一方、利益剰余金が増加し資本合計は同4億円増加。自己資本比率は前期末から0.8ポイント上昇し38.8%。

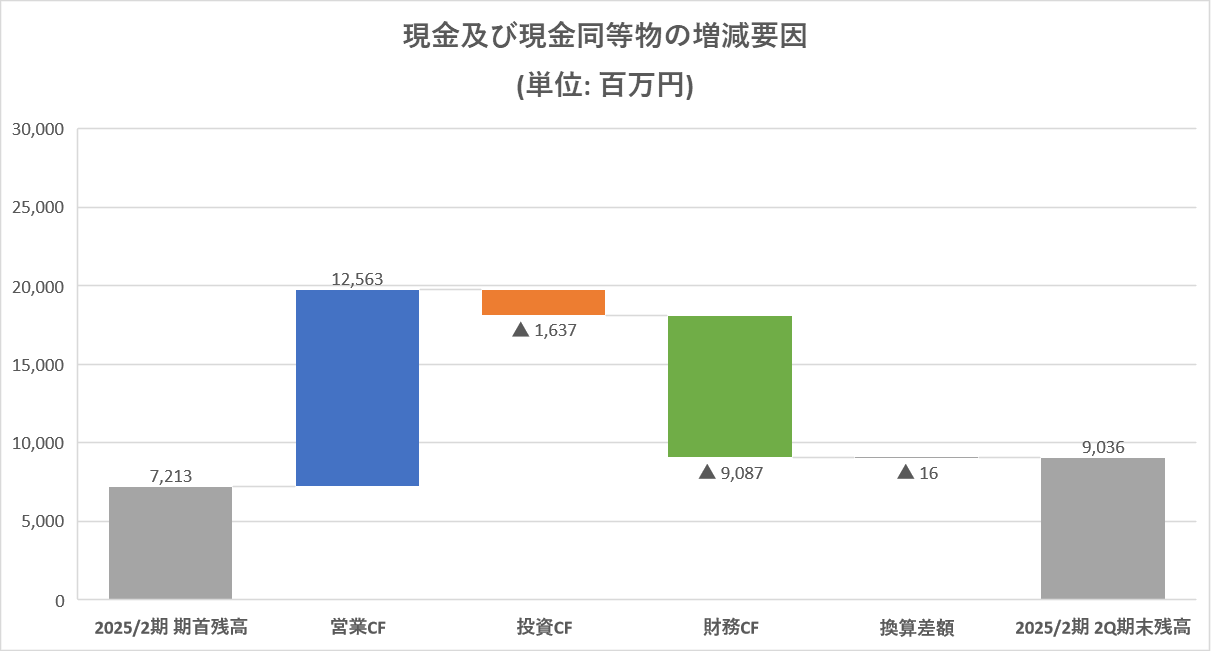

◎キャッシュ・フロー

| 24/2期2Q | 25/2期2Q | 増減 |

営業CF | 8,401 | 12,563 | +4,162 |

投資CF | -2,112 | -1,637 | +475 |

フリーCF | 6,289 | 10,926 | +4,637 |

財務CF | -5,967 | -9,087 | -3,120 |

現金・現金同等物期末残高 | 7,329 | 9,036 | +1,707 |

* 単位:百万円

税引前中間利益が減少した一方、営業債務の減少幅縮小、未払消費税等の増加額拡大などで、営業CF、フリーCFのプラス幅は24年2月期中間期と比較して拡大した。

キャッシュポジションは上昇した。

3.2025年2月期業績予想

3-1 連結業績予想

| 24/2期 | 構成比 | 25/2期(予) | 構成比 | 前期比 | 進捗率 |

売上収益 | 148,717 | 100.0% | 153,000 | 100.0% | +2.9% | 47.1% |

売上総利益 | 27,139 | 18.2% | 29,800 | 19.5% | +9.8% | 42.7% |

販管費 | 16,598 | 11.2% | 17,300 | 11.3% | +4.2% | 46.1% |

営業利益 | 11,479 | 7.7% | 12,500 | 8.2% | +8.9% | 38.5% |

税引前利益 | 11,225 | 7.5% | 12,200 | 8.0% | +8.7% | 38.2% |

当期利益 | 7,545 | 5.1% | 8,000 | 5.2% | +6.0% | 37.8% |

*単位:百万円

業績予想に変更なし、増収増益を予想

業績予想に変更は無い。売上収益は前期比2.9%増の1,530億円の予想。基礎業務増収、コロナ等国策関連業務減少を見込んでいる。

営業利益は同8.9%増の125億円の予想。基礎業務の増収効果に加え、連結子会社の業績伸長も貢献し売上総利益が増加。物価高等によるコスト増加、連結子会社の業容拡大に伴う費用増加等、販管費も増加を予想するがこれを吸収し増益を見込む。

配当は前期と同じく60.00円/株を予定。予想配当性向は55.0%。配当性向50%を基本方針に、今後も安定かつ継続的な実施を目指す。

◎売上収益の内訳

| 24/2期 | 25/2期(予) | 前期比 | 進捗率 |

売上収益 | 1,487.2 | 1,530.0 | +2.9% | 47.1% |

基礎業務 | 1,391.9 | 1,493.0 | +7.3% | 47.2% |

コロナ関連業務 | 89.2 | 30.0 | -66.4% | 43.7% |

その他 | 6.1 | 7.0 | +14.8% | 31.4% |

*単位:億円

*基礎業務

増収予想。人材不足等によるアウトソース需要の拡大とDXソリューション等の新サービスが寄与。

価格改定には継続的、定期的に取り組んでいく。

*コロナ等国策関連業務

大幅減収予想。前年度でワクチン接種問い合わせ等のコロナ関連大規模業務はほぼ終了した。国や自治体による各種給付金支給等の業務の取り込みを想定している。

4.市場環境と注力分野

同社を取り巻く市場環境及び、注力分野について、同社では以下のように考えている。

【4-1 コンタクトセンターのアウトソーシング市場】

2023年5月の新型コロナウイルスの5類移行以来、コロナ禍で加速したデジタルシフトにより、従来型の電話対応業務のニーズが減少し、FAQやチャットボット等の活用によるユーザーリテラシーの向上や、企業のDX化による問い合わせ対応業務の削減の流れもあるものと見られる。

今後、一定の需要は根強く残るものの、従来型の電話対応業務の伸びを大きく期待することは難しい一方で、今後は業界の寡占化が進むことによって横這いあるいは微増となると同社では見ている。

【4-2 同社の注力分野】

そうした市場環境の下、成長の柱として、「生成AIビジネスの拡大/データ活用の高度化」と「新たなBPO領域の拡大」を位置付けている。

「生成AIビジネスの拡大/データ活用の高度化」においては、業種・業態など利用シーンに特化した生成AIソリューションの開発、コンタクトセンターの自動化に向けて注力する。クライアント企業の業務プロセスの一部を生成AIで効率化するといった取り組みや、生成AIを活用したマーケティング支援等は既に提供を開始している。一方、完全自動化に向けては、実現はまだ先となるが、オペレーターに生成AIが状況に応じた適切な指示を与える「コパイロット」と呼ばれるステージが進捗すると見ており、提供のための準備を進めている。

「新たなBPO領域の拡大」においては、M&Aや提携によって独自の強みを有する企業との関係強化を進めている。各社のリソースを活用し、経理・人事BPO、データマーケティングBPO、一次産業BPO、自治体BPOなど、業務の型化および効率化を進めて新たなBPO市場を開拓する。

従来型の電話対応業務に加え、BPO領域の拡大、生成AIによるハイブリッド化(自動化)、DX推進・生成AI活用によるソリューションサービスの開発・提供を進め、売上収益2,000億円実現を目指す考えだ。

5.生成AIおよび新たなBPOへの取り組み

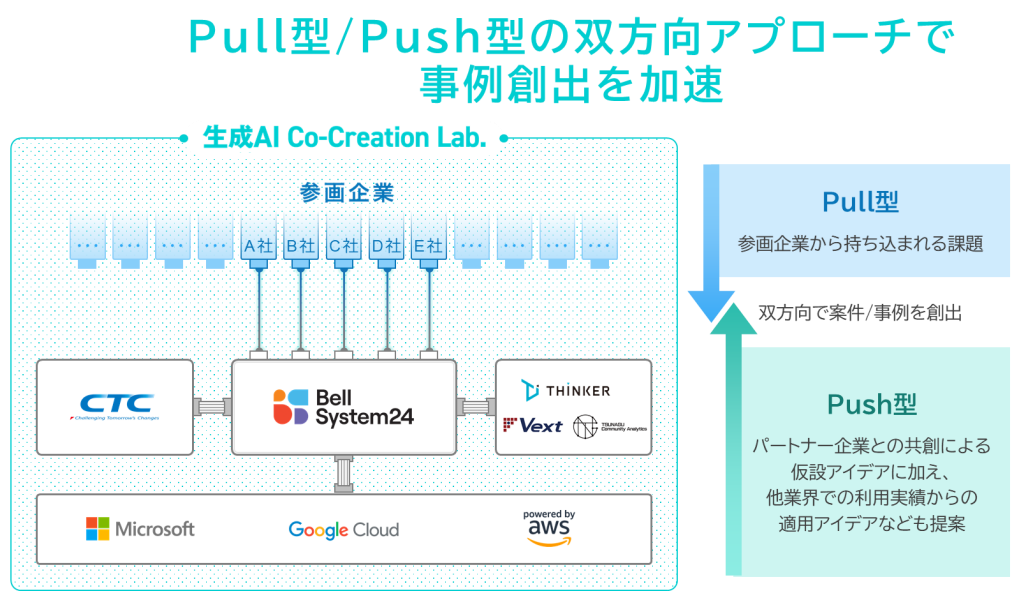

(1)生成AI Co-Creation Lab.を始動

24年6月、ベルシステム24は、「生成AI」と「ヒト」のハイブリッド型コンタクトセンターの構築を目指し、参画企業間での事例共有などを行うユーザー企業参画型プログラム「生成AI Co-Creation Lab.」を始動した。

国内において深刻化する労働人材不足を解決するため、生成AIを用いたコンタクトセンター業務の確立に向けて実証実験を進めている。技術や環境面の課題、成功事例の少なさなどといった課題に対し、コンタクトセンターにおける生成AIの先進事例を創出するため、ユーザー企業参画型の共創プログラムを構築することとした。

同プログラムでは、伊藤忠テクノソリューションズ株式会社、生成AI開発の最前線を担う日本マイクロソフト株式会社、Google Cloud、アマゾン ウェブ サービス ジャパン合同会社(AWS)、データマーケティング領域の支援を行う株式会社シンカー、自然言語処理領域の支援を行うベクスト株式会社などの各社が持つAI技術や専門知見を活用し、コンタクトセンターを運用する。今後も同様の企業の加入を促進する。

参画企業には、生成AI活用における検討段階やニーズに合わせた伴走型のステップアップメニューを用意しており、ベルシステム24がユーザー企業とベンダー企業群のハブとなり、企業単独では難しいコンタクトセンターにおける生成AIの導入課題に向き合っていく。

具体的には、過去の実証実験の知見共有や、グローバル先進事例に基づいた勉強会やワークショップなどを通じた目的の整理、リアルデータを用いたAIモデルの適正検証、最適なベンダー企業とのプロジェクト組成によるソリューションの提供・本導入など多岐にわたる。中長期的には生成AIを活用した新たな共同サービスの開発にも取り組む。

この取り組みにより、ベルシステム24は、2025年度中にユーザー企業30社での本格導入を目指し、共同でのサービス開発を進める。ユーザー企業、ベンダー企業ともに、新たなテクノロジーを活用することで、コンタクトセンター業界の活性化やプレゼンス向上を図る考えだ。

(同社資料より)

(2)ベテランの知識を生成AIに継承

24年8月、中部電力グループのデータサイエンス事業を手掛けるTSUNAGU Community Analyticsが、上記の生成AI Co-Creation Lab.に参画した。

エネルギー業界で培った生成AIの活用による「ノウハウ伝承」をコンタクトセンターへ転用し、ベルシステム24と共同サービスを開発する。

従来は、ベテラン社員の知識を次世代に継承するには、ベテラン社員自らが指導しながら業務を遂行する必要があったが、言語化が難しい暗黙知が多数存在する。

こうした課題を解決するために、ベテラン社員の長年のノウハウや知識を生成AIに伝承することを可能にする。

ベルシステム24のコンサルタントがベテランに対してヒアリングを行い、過去の対応を教科書データ化し、ベテランを再現した生成AIを構築する。それ以降の新たな対応をリアルタイムで教科書化することで、生成AIの継続的なアップデートを支援する。

中部電力グループのDX実績を持つTSUNAGU Community Analyticsの生成AI活用ノウハウと、ベルシステム24のコンタクトセンター運営の多様な実績を組み合わせることにより実現したサービスである。

(3)データマーケティングBPO

24年6月、株式会社ブレインパッドと共同で、ブレインパッドが提供するSNS分析ツール「Brandwatch Consumer Reserach」を用いた、UGC(User Generated Content:ユーザーが自発的に発信する口コミやレビューなどのコンテンツ)の収集・分析によるソーシャルリスニング・UGC活用の企画立案から施策の実行、運用までを一気通貫に支援・代行するサービスの提供を開始した。

マーケティングや商品開発、カスタマーサポートなどの担当者に代わって、SNS運用業務の専門チームがUGCを収集・分析するマーケティングBPOサービスである。X ( 旧 Twitter )、Instagram、facebook、TikTok、YouTube、ブログ、口コミ・レビューなど、1.7兆件以上のデータからリアルタイム、スピーディーにUGCを収集し、新たなビジネスインサイトを発見する。

新商品に対するユーザーの反応を詳しく知りたい大手コーヒーチェーンが同サービスを使用したところ、当初のターゲットより反応のよいユーザーを特定し、プロモーションを集中させ売上増に繋げることができた実例も出ている。

(4)生成AIとデータマーケティングBPOの協働

24年10月、データマーケティング子会社シンカーと共同で、日本最大のコスメ・美容の総合サイト「@cosme」を運営するアイスタイルと生成AIを活用した次世代クチコミ分析ツールの実証実験を実施した。

生成AIを活用し、クチコミデータから自動的に顧客のペルソナを作成し、膨大なクチコミデータを顧客の興味関心やニーズなどの定量情報に変換することで、対象商品と他社商品における課題や競争優位性の比較が可能となった。

実証実験により、同ツールが生成AIによるスピーディで簡潔な分析に留まらず、人の主観に依らないデータを網羅した新しい示唆を提示することができる可能性が検証できた。

ベルシステム24とシンカーは、今回の検証を踏まえ、アイスタイルとともに正式なサービス化に向けたプロダクト開発を支援する。

加えて、この検証で実現した膨大なテキストデータを定量情報に変換する生成AI技術を応用することで、コンタクトセンターに蓄積されているVOCデータの利活用の促進や、化粧品業界に限らず、他業界への展開も積極的に推進する考えだ。

(5)自治体DX支援

①株式会社Blueshipと自治体DXを支援する住民接点サービス開発に向けた業務提携契約を締結

24年5月、行政サービス手続きのDXなど幅広い自治体向けの支援サービスを展開する株式会社Blueshipと、自治体DXを支援する新たな住民接点サービスの開発・拡販を目的に、業務提携契約を締結した。

両社での協業関係をより一層強化し、自治体ならではの様々な課題解決や、各自治体共通の推進テーマに合わせたサービス開発・提供を目指す。

この提携を基にした初の案件として、24年7月に、両社で東京都世田谷区の「住民税非課税世帯等への価格高騰重点支援給付金」業務を開始した。電子申請・審査・承認の一連のワークフローや申請者からの問い合わせ管理等を一体的に支援する。

②神奈川県鎌倉市と共同で、環境センターの問い合わせ対応の実証実験を開始

24年7月、神奈川県鎌倉市と「電話対応業務に係るコールセンター実証実験に関する協定」を締結し、市民の利便性および職員の業務効率の向上にむけた効果検証を行うことを目的とした、市民等からの電話による問い合わせ対応の実証実験を開始した。

同社は、2024年7月より9月末までの期間中に、鎌倉市の「環境センター(今泉クリーンセンター)」での問い合わせ業務を、同社のコンタクトセンターで実施した。

(6)経理人事BPO、一次産業BPO

①合弁会社Horizon One 株式会社が3拠点目の開設に向けて熊本市との立地協定を締結

24年6月、株式会社レイヤーズ・コンサルティングとの合弁会社である、Horizon One 株式会社が熊本県の立会いのもと、熊本市と立地協定を締結した。この協定により、24年9月、熊本市内において3拠点目となる「熊本白川BPOセンター」を開設した。新たに約100名の採用を予定している。今後は、熊本県・熊本市との相互協力の下、現地での積極的な雇用創出や地域振興を目指す。

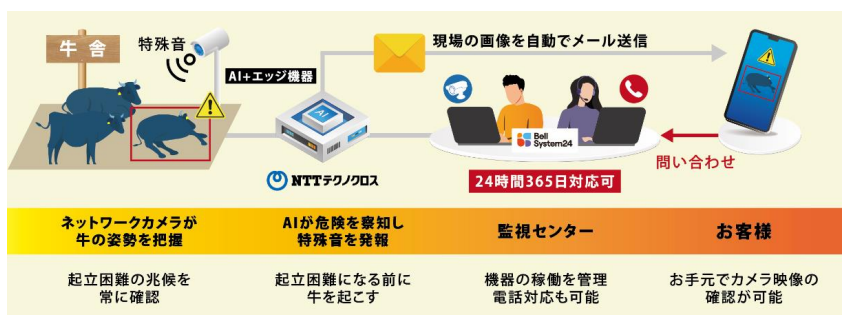

②日本初の牛の起立困難予防声かけAIサービス「BUJIDAS(ブジダス)」を提供開始

24年4月、NTTテクノクロス株式会社と共同で、国内畜産業の課題解決に向けたサービスとして、牛の起立困難予防声かけAIサービス「BUJIDAS(ブジダス)」の提供を開始した。

牛一頭当たりの損失が100万円ともいわれる、牛の就寝時の起立困難な体勢による死亡事故は畜農家にとって大きな課題である。同サービスは、NTTテクノクロスが開発した日本初の牛の起立困難予防声かけAIと、ベルシステム24が提供するアノテーションBPOおよび遠隔での24時間365日サポート体制により、夜間を含む定期的な対応が必要であった牛舎見回りのDXを実現し、農家の負担軽減を目指すもの。

8,000億円超の肉用牛市場での一次産業BPOを展開し、今後も新たなパートナーと一次産業領域でのBPO拡大を目指す考えだ。

(同社資料より)

6.今後の注目点

上期進捗率は売上収益で47.1%、営業利益で38.5%。例年に比べ、特に営業利益の低水準が顕著だ。大口案件の業務終了に加え、コロナ関連業務対応で拡張した拠点の整理に時間がかかっていること等が上期の遅れの要因となっている。

ただ、新規案件獲得は順調で安定した収益基盤の構築に繋がっているほか、コストに関しても拠点整理が進行する。M&A案件も複数進行中であり、営業利益125億円は達成できると会社側は考えており、第3四半期以降の進捗を注視していきたい。

24年2月期の減収減益に対し、25年2月期は増収増益を予想しているが、売上収益の期初予想は1,530億円と、過去最高であった23年2月期の1,560億円および24年2月期の当初予想1,570億円に及ばない。

コロナ等国策関連業務減少の中、前期想定通りには大型案件が獲得できなかった基礎業務が、新規顧客案件の伸長により、どれだけ回復していくかが注目される。価格改定の進展も注視したい。

一方、生成AIの活用に関しては、現場業務を熟知した同社を評価し、クライアントおよびシステムベンダーから多数の問い合わせがあるとのことで、今後の各種リリースを期待したい。

<参考:中期経営計画2025>

1 概要

中期経営計画は、「NEW BPO ~すべての“その声”を、ふかめる、つなげる、ひろげる」とのテーマを掲げている。

アフターコロナにおいて、社会では「経済活動の正常化とそれに伴う労働市場の逼迫」「複合リスクから生じる先行きが不透明な様々な経営課題の発生」「テクノロジーの進化や、顧客接点の複雑化によるマーケティングニーズの高まり」といった状況変化が生まれている。

また、市場においては「人材不足による人件費上昇、顧客対応自動化の動き」「様々な経営課題の中、攻め・守り双方の領域で効果的なBPO需要の増加」「テクノロジー活用によるマーケティングと、活躍できる高度人材の確保の必要性」といった変化やニーズの高まりが予測される。

そうした事業環境の下、同社は、社会、企業、生活者を含めたすべての声(ニーズ)に耳を傾け、それを経営判断に関わる価値に変え、最適なアクションに導くプロセスの型化とデータ活用により新たなBPOを顧客に提供することを目指している。

NEWは、「Next、Engage、Widen」の意味でもある。

2 重点施策

「人材:総力4万人の最大活躍」「型化:データ活用の高度化」「共創:BPO領域開拓」の3つを重点施策としている。

重点施策 | 概要・テーマ |

1.人材 | 成長機会の仕組み化と働く環境の次世代化 *完全在宅オペレーションへの進化と拡張 *JOBマッチングによる個の能力最大化 *全方位に多様で柔軟な働き方改革の促進 |

2.型化 | 顧客ニーズにこたえるCX業務の深化と拡張 *音声データの技術追求と分析による成果向上 *生活者ニーズを掴むデータ連携の高度化 *自動化と人財のハイブリッド運用の追求 |

3.共創 | 相互補完と運用力で新BPO領域の創出 *大規模/安定稼働ニーズの高いBPO領域発掘 *CX(※)進化のためのマーケティングBPO確立 *新技術適用での次世代BPO業務のR&D推進 |

※CX:Customer eXperience、顧客体験

「1.人材」「2.型化」を「ふかめ」、前中計から取り組んでいるパートナーとの連携に「つなげ」、「3.共創」によって新たなBPO領域の開拓を目指す(ひろげる)。

(同社資料より)

①人材:総力4万人の最大活躍

◎完全在宅の推進

場所や時間の制約を超えて「お互い」が多様性と効率化を最適にする職場を構築する。

外出不要・ライフワークの充実が可能な持続可能な働き方を確立することで、優秀な人材の確保や人手不足の解消を図り、センターの効率化を進める。

◎適正と仕事のマッチング強化

それに向け、AIを活用した人材データ分析やアプリ開発事業等を展開する(株)DUMSCOと協業し、長期勤続人材の採用および定着を目的に、同社内に蓄積するHR領域のデータを用いたAI予測モデルの活用と、新たに全社統一した採用基準・プロセスを組み合わせた「業務マッチング型採用モデル」を構築し、全社規模での運用を開始した。

これにより、応募者に最適かつ幅広い業務での活躍の場を提供するとともに、採用プロセスを効率化することで、採用後の研修などアフターフォローのさらなる充実や離職防止の強化を図ることができると同社では考えている。

②型化:CX業務の深化

◎CX業務の目指す姿

CX業務をデータ活用で高度化し、新たな価値提供を実現する。

4万人の社員が働く喜びを実感し、誰もが活躍できる仕組みを構築し、生活者・クライアント双方の声をデータ化。

生活者に対しては顧客体験向上に向け多様なニーズにマッチした対応を行い、クライアントに対しては事業成長への貢献のため、業務プロセスの最適化を提供する。

◎2つの新たな深化

既存のコンタクトセンター業務における音声データ活用の高度化に加え、IT利活用、経営支援につながる業務改善へとCXを2つの面から深化させる。

1つは、ITを利活用し、CX領域でのシステム活用を“型化”。 顧客反応に最適化したIT導入によるデジタルCXコンサルを提供する。

もう1つは、CX活用での業績改善を“型化“。顧客業務の改善で数字に直接貢献するDXダイレクトセンターにより経営支援を行う。

◎自動化と人のハイブリッド運用

人手不足に伴う数々の自動化テクノロジーの普及に伴い、人特有のホスピタリティー溢れる価値提供への評価・期待がさらに高まるため、自動化と人のハイブリッド運用で顧客が感動するCXを実現することが重要と考えている。

③共創:新領域開拓の探求

◎新領域 “NEW BPO”

ベンチャー伴走、HRテックを始めとして、今後の成長が予見される領域におけるBPOビジネスの確立を目指している。

(同社資料より)

◎VOC(※)が活きるマーケティングBPO

TOPPAN(株)を始めとした各パートナーとの共創により、生活者との良好な関係性を維持するCXコミュニケーションを創出する。

全ての顧客チャネルで“程よいPUSH”と“価値向上”を高度なCX応対とIT運用力で実現する。成果が持続する“双方向マーケティング”モデルを構築する。

※VOC: Voice Of Customer、顧客の声

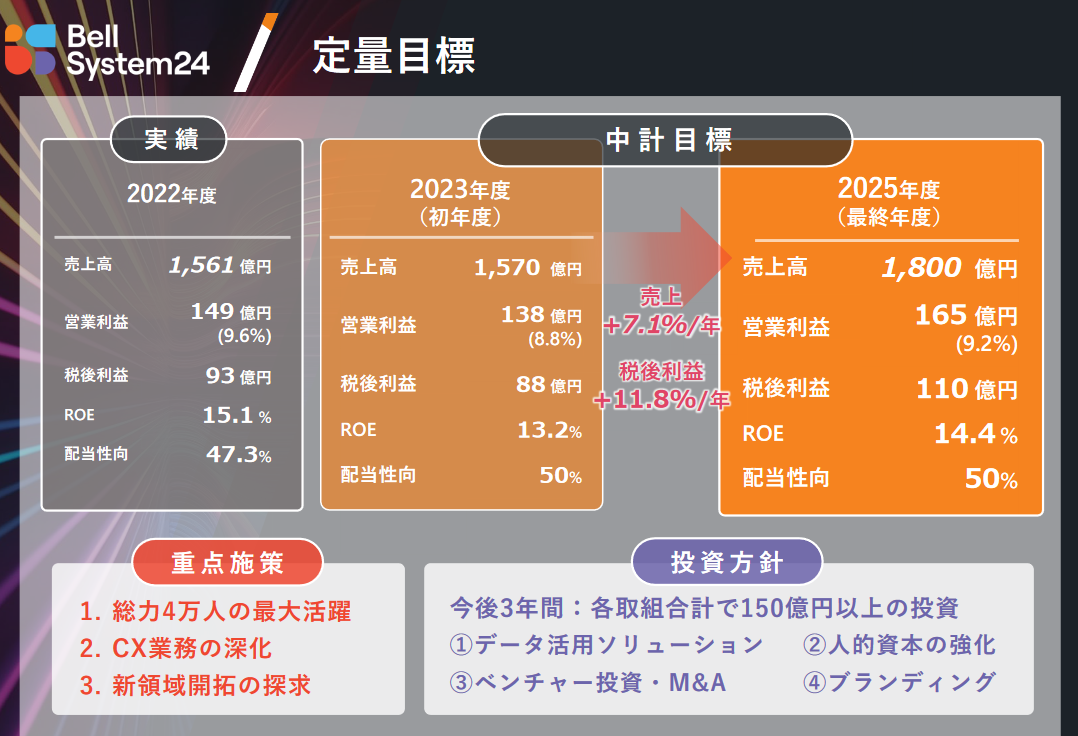

3 定量目標

(同社資料より)

2026年2月期「売上収益1,800億円、営業利益165億円、税引後利益110億円」を目標として掲げている。

ROEは14.4%、配当性向は50%を目指す。

4 人的資本戦略

持続的に発展していくため、働く『人』と『環境』へ人的資本の積極投資を行い、“プロフェッショナル”が集う、“働きがい”のある企業を実現する。

具体的には、キャリアマップによる成長促進を図るために、RE-Skilling、UP-Skillingを浸透させるとともに、20以上の職種設定、豊富なキャリアパス、戦略的育成・配置を実施する。

また、最大活躍を支える人事制度の進化を図り、デジタル等人材確保に向けた報酬制度の見直し、契約社員の無期雇用化促進に取り組む。

D&I(Diversity & Inclusion)や健康経営を更に推進する。

5 サステナビリティ

マテリアリティを特定し、2025年の目標を掲げている。

気候変動に関しては、GHG排出量は、2019年対比で30%削減を目指す。

人的資本強化については、研修投資を現状から10%増加させ、売上対比0.33%にするほか、役員の女性比率10%以上、

管理職の女性比率20%以上を目標としている。

(同社資料より)

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 8名、うち社外5名(うち独立役員3名) |

監査役 | 3名、うち社外2名(うち独立役員1名) |

◎コーポレート・ガバナンス報告書(更新日:2024年5月24日)

基本的な考え方

当社は、株主をはじめ、クライアント、取引先、従業員等の当社および当社のグループ会社(これらを総称して、以下「当社グループ」といいます。)を取り巻く全てのステークホルダーと良好な関係を構築するとともに、その信頼を得ることが企業価値の最大化に不可欠であり、そのためにはコーポレート・ガバナンスの充実が重要な経営課題の一つであるとの認識のもと、経営の効率化を図りつつ、透明性と健全性を確保した企業運営に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【補充原則4-1-3 最高経営責任者等の後継者計画の適切な監督】

取締役会は、最高経営責任者である代表取締役を兼務する社長執行役員の後継者の計画を定めておりませんが、ステークホルダーが最高経営責任者に期待する役割の重要性を認識しております。

「指名委員会」は、候補者が経営判断能力、経営者としての胆力、多角的な視野と先見性等の「取締役選解任基準」に定める「代表取締役候補者の選定基準」に合致しているかを含めて総合的に判断し、取締役会へ提案しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

純投資目的以外の投資を行う際は、投資対象会社との業務提携、情報共有等を通じて当社グループの事業における相乗効果が期待されるか否かによって投資の是非を判断することとし、縮減するか否かについても同様に相乗効果が期待されるかによって判断することを基本方針としております。さらに、個別の銘柄につき、経済合理性の観点から、配当の有無や業績不振の銘柄については、今後の業績の推移、回復可能性を検討し資本効率向上の観点からも縮減を含めた保有の是非を毎年検討いたします。

なお、当社が保有している上場会社の政策保有株式、1銘柄(貸借対照表計上額15百万円)について、取締役会において継続保有の是非を検証した結果、継続して保有することにいたしました。

また、政策保有株式に係る議決権の行使に関しては個別議案ごとに、投資先企業の中長期的な企業価値向上や株主還元向上につながるか、当社の投資目的である相乗効果が最大限発揮され、当社グループの企業価値向上に寄与するかどうかなどを総合的に判断し、行使することを基本方針としております。

【補充原則2-4-1 中核人材の登用等における多様性の確保】

(1)多様性の確保

当社は、企業理念(PURPOSE)に基づき、従業員の多様性を尊重し、あらゆる属性の人材が生き生きと働くことができる環境の整備、柔軟な働き方を実現できる人事制度の構築、自律的な成長をサポートする教育機会提供などの取り組みを積極的に行っております。

(2)女性

当社は、女性活躍推進を積極的に行っており、外部団体による各種表彰、及び外部認証を受けるなど実績が認められております。今後も働く環境の整備、経験蓄積機会の提供、自律的なキャリア形成支援を継続的に行い、各階層のパイプライン形成・各種女性比率向上に向けた活動を進め、将来的に経営の意思決定にかかわる女性社員を増やしていきます。

≪女性管理職比率目標:厚労省 女性活躍推進データーベース≫

「女性活躍推進法に基づく一般事業主行動計画」参照

https://positive-ryouritsu.mhlw.go.jp/positivedb/detail?id=11012

(3)外国人採用

当社は、国籍を問わない多国籍な人材採用を進めており、正規・非正規問わず、約200名が在籍し、国内外で活躍しております。当社の主たる事業ドメインは国内となりますが、今後の海外事業展開状況にあわせ、国籍・性別等にとらわれず能力・成果に応じた管理職登用を進めてまいります。

(4)中途採用

当社は、事業における即戦力の確保のため、積極的に中途採用(契約社員から正規雇用への転換含む)を行っており、在籍の約75%、管理職においては約70%を中途採用者が占め、各階層・ポストにて活躍をしております。今後も中途採用を積極的に活用し、一層の多様性拡大に取り組んでまいります。

【補充原則3-1-3 サステナビリティについての取組み等】

当社は、サステナビリティ推進基本方針において、マテリアリティの特定と社会課題の解決、取締役会の役割等を明言したうえで、2023年4月12日に開示した「中期経営計画2025」においては、企業理念(PURPOSE)や経営戦略における重要テーマのほか、リスク・収益機会を踏まえた「我々と社会の共通する重要課題(マテリアリティ)」に対する中期目標を開示しております。

また、人的資本については、企業の持続的な成長のために、働く『人』と『環境』に積極投資を行うことで、社員のワークエンゲージメントを最大化させ、『“プロフェッショナル”が集う、“働きがい”のある職場の実現』に取り組んでいます。人的資本の数的・質的向上を図ることによって、サービスの質を上げ、顧客に提供し、収益の向上につなげ、社会に還元する、というサイクルを確立し、企業理念(PURPOSE)の実現を目指しております。また、成果指標として、女性役員比率・女性管理職比率、人材育成のための研修投資、ローテーション人数などを収集・分析し、人的投資施策の磨き上げを行うことで、長期的かつ持続的な企業価値向上に努めております。

知的財産への投資については、「中期経営計画2025」においてCX(カスタマーエクスペリエンス)業務の深化を掲げており、AI等の先端技術に対して戦略的な投資を行っております。

気候変動に係るリスク及び収益機会は、自社の事業活動や収益等に与える影響が小さく、加えて事業活動による環境への負荷も小さいと想定しております。

一方で、気候変動問題は世界共通の課題であり、当社も経営の重要課題の一つとして捉えています。当社は、2022年4月開催の取締役会において、2025年、2030年、2040年までの温室効果ガス(GHG)排出量削減率の具体的な目標値を策定し、決議いたしました。また、本目標値に対し、2024年1月に「SBTイニシアチブ」の認定を受けております。

今後は策定した目標値のモニタリングを行うとともに、各施策の企画や実行に関するガバナンスの仕組みを強化し、中長期の戦略やロードマップに適宜反映を行っていきます。

サステナビリティに関する取り組みについては当社ウェブサイトにおいて開示しております。

https://www.bell24.co.jp/ja/csr/

【原則5-1 株主との建設的な対話に関する方針】

当社は、持続的な成長と中長期的な企業価値の向上に資するため、以下の方針に則り、当社が相当と認める範囲及び方法で株主との間で建設的な対話を行います。

(1) IR管掌執行役員(CFO)を指名し、かかる執行役員(CFO)が株主との対話全般を統括します。

(2) IR管掌執行役員(CFO)のもと、IR部門を設置し、これを中心に経営企画部門、経理・財務部門その他の関連部門と適切に情報交換を行い、有機的に連携します。

(3)個別面談の他、第2四半期及び通期の決算発表時における決算説明会、株主通信、当社ウェブサイト等を通じて、株主との対話の充実を図ります。

(4) 対話において把握された株主の意見等については、IR管掌執行役員(CFO)や関連部門に随時報告するとともに、必要に応じて取締役会に共有します。

(5) 対話にあたっては、フェア・ディスクロージャー・ルールを尊重し、情報伝達行為や取引推奨行為の禁止、インサイダー情報の再伝達を制限するための必要な措置を定めたインサイダー取引防止規程に従って対応します。

(6) 実質株主判明調査を実施し、実質株主の把握に努めます。

(株主との対話の実施状況)

上記「方針」のもと、IR部門が、説明会や個別面談等の多様なIR活動を通じ、株主の皆さまとの対話に努めています。2024年2月期はIR面談を延べ約200社と実施いたしました。また、2023年10月には、IR支援会社が主催する個人投資家向けの説明会を実施し、個人投資家との対話の機会を設けました。

昨今、株主・投資家からは、AI等の新技術を活用した新たな事業基盤の拡大や労働人口の不足によるアウトソーシング市場の拡大といった内容に強い関心が寄せられており、当社の優位性や新技術への取り組み、人的資本に対する投資の重要性を説明しています。株主および投資家より寄せられる中期経営計画期間およびその先の当社ビジネスの具体的な方向性やイメージに関する解説といった要望に対し、決算説明会において追加説明を行う等により、株主および投資家より理解を得ています。

また、当社と社会の共通する重要課題であるマテリアリティの中で最も重視している、『多様な人材が多様な働き方をできる環境の整備』については、役員の女性比率、管理職の女性比率、障がい者雇用率、育児休暇取得率に関して、目標とする指標を開示しております。

対話の場において株主・投資家から寄せられた意見や要望は、取締役会及び各部門長が参加する定例会議にて報告される事等により、経営陣とIR部門間で適宜共有されています。

【資本コストや株価を意識した経営の実現に向けた対応】

(方針・現状認識)

当社は、今後の持続的成長と中長期的な企業価値の向上を図るために、資本コスト・資本収益性を十分に意識した経営が重要と考え、ROEを経営指標の一つとして導入するとともに、ROEが株主資本コストを上回る状態を維持することにより、資本収益性の向上を目指しております。

また、資本・財務戦略においては、事業を通じて確保したキャッシュフローを株主還元、成長投資、有利子負債の返済にバランス良く配分することで、企業価値向上に取り組んでおります。

なお、2024年2月期の株主資本コストは8%程度と認識しており、株主資本コストを上回るROE(2024年2月期11.5%、過去5期の平均14.3%)を実現できております。また、PBRについては、2024年2月末時点では1.8倍程度、過去5期においては期末時点で1.6~2.3倍程度と恒常的に1.0倍を上回っております。収益性の改善と成長期待の向上に取組むことにより市場評価の改善を進め、PBRの更なる向上を図ってまいります。

(具体的な取組み)

企業価値の継続的な向上に向けて以下の取組みを実施してまいります。

・収益拡大、利益率向上に向け、「中期経営計画2025」における社員の最大活躍、データ活用の高度化、新BPO領域の開拓等の重点施策の着実な実行。

・財務健全性の維持に努めつつ、必要な成長投資を積極的に行うべく2024年2月期からの3年間で150億円以上の投資を予定。

・連結配当性向50%を基本方針とし、2025年2月期の配当金予想は、1株当たり60円。今後も利益の拡大を通じた増配の実現。

・中長期的な企業価値の向上に向け、役員株式報酬の業績連動指標にサステナビリティ項目(従業員エンゲージメントスコア、女性管理職比率、気候変動)を追加。

・市場評価の改善に向けて株主や投資家との建設的な対話の継続、対話機会の更なる拡充。

「中期経営計画2025」については当社ウェブサイトで開示しております。

https://contents.xj-storage.jp/xcontents/AS07594/a27ed7b0/3735/4d24/94a6/74103b8e71b2/140120230412545930.pdf

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ベルシステム24ホールディングス:6183)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |