ブリッジレポート:(6914)オプテックスグループ 2024年12月期第2四半期決算

![]()

代表取締役社長 中島 達也 | オプテックスグループ株式会社(6914) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 電気機器(製造業) |

代表取締役社長 | 中島 達也 |

所在地 | 滋賀県大津市におの浜4-7-5 |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,590円 | 37,735,784株 | 59,999百万円 | 11.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

40.00円 | 2.5% | 140.56円 | 11.3倍 | 1,234.15円 | 1.3倍 |

*株価は8/15終値。発行済株式数、DPS、EPSは2024年12月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2020年12月 | 34,846 | 2,098 | 2,176 | 1,395 | 38.59 | 30.00 |

2021年12月 | 45,866 | 4,630 | 5,130 | 3,762 | 104.18 | 30.00 |

2022年12月 | 54,811 | 6,303 | 7,042 | 4,752 | 133.79 | 36.00 |

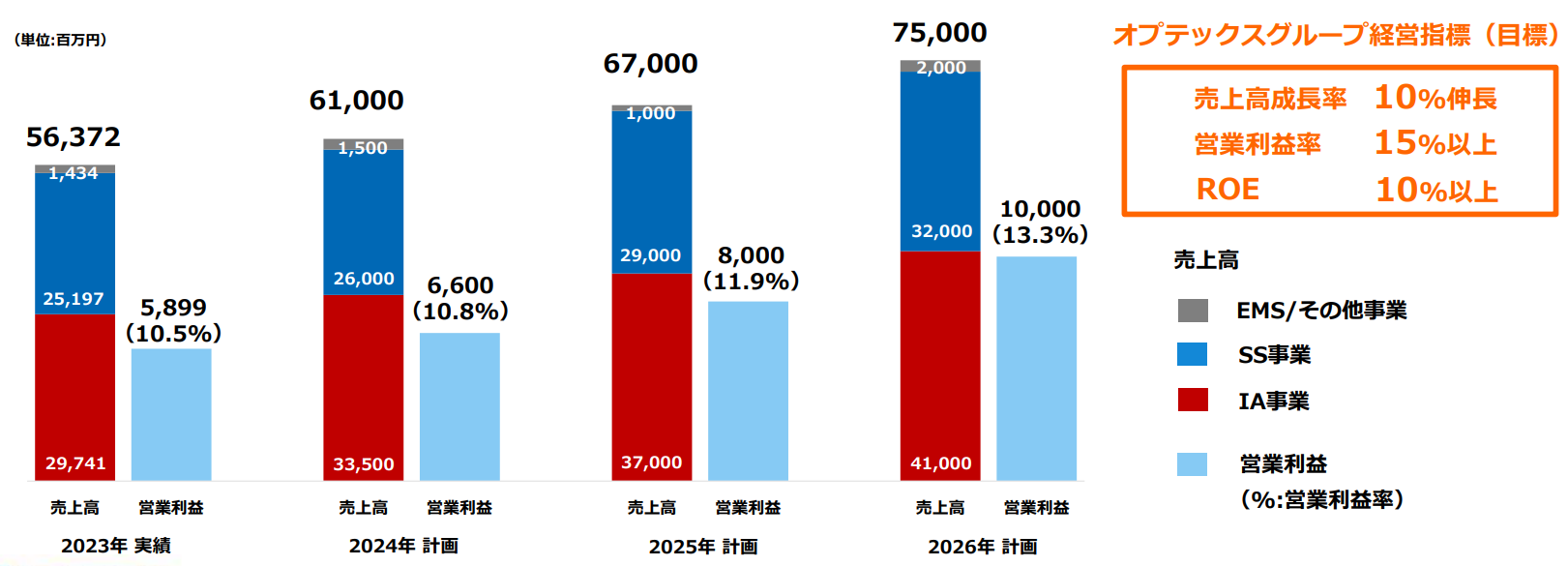

2023年12月 | 56,372 | 5,899 | 6,258 | 4,608 | 129.73 | 40.00 |

2024年12月(予) | 61,000 | 6,600 | 6,600 | 5,000 | 140.56 | 40.00 |

*当期純利益は親会社株主に帰属する当期純利益。以下、同様。

オプテックスグループ株式会社の2024年12月期2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2024年12月期第2四半期決算概要

3.2024年12月期業績予想

4.今後の注目点

<参考1:3ヵ年(2024-26年)の経営計画>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 24年12月期第2四半期決算は、2桁の増収増益で、売上高は半期ベースの過去最高を記録した。売上高は前年同期比12.2%増の305億円。SS事業は国内が主要顧客向けに堅調。海外もインフレの影響を受けるも堅調に推移。IA事業はFA関連が、欧州での在庫調整や中国の設備投資需要の低迷の影響で低調。MVL関連は国内の半導体・電子部品向けの販売が伸び悩んだ一方、EV関連が好調。MECT関連は、二次電池製造装置の納品は順調に推移している。為替はSS事業中心に21億円のプラス寄与。

- 営業利益は同18.1%増の31億円。相対的に粗利率が低いIA事業 MECT関連の売上構成比が上昇した一方、粗利率が高いMVL関連の売上構成比が低下したこと等により、売上総利益率は1.5ポイント低下。粗利額は同8.8%増にとどまったが、販管費の伸びも同6.7%増となったことから、2桁の増益となった。為替はネットで8億円のプラス寄与。売上・利益ともほぼ予想通りであった。

- 業績予想に変更はない。売上高は前期比8.2%増の610億円、営業利益は同11.9%増の66億円の予想。全セグメント・全事業で増収を見込む。SS事業、IA事業共に本格的な市況の回復局面に備えた成長戦略を着実に実行する。配当は前期と同じく40.00円/株を予定。予想配当性向は28.4%。

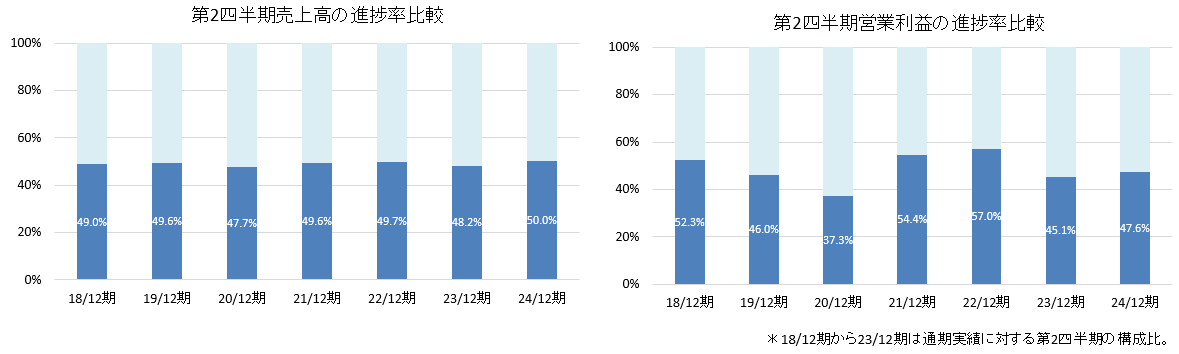

- 上期実績の通期予想に対する進捗率は売上高50.0%、営業利益47.6%。売上高は過去数年と比較して高水準。営業利益も比較的順調だ。7四半期連続で前四半期比減収であったIA事業のFA関連だが、アジア、欧州の寄与により今第2四半期(4‐6月)は8四半期ぶりに増収となった。在庫調整も進んでいるということで、第3四半期以降も、回復基調が継続するのか注目したい。

- また、中期経営計画では営業利益率について、24年11%、25年12%を計画しているが、今上期は為替の寄与を含めても10.3%と計画を下回っている。SS事業やIA事業のFA関連やMVL関連といった収益性の高い領域の更なる利益率向上とともに、拡大が続いているが利益率の低いIA事業・MECT関連の収益性改善が課題であると会社側は考えており、その進捗にも注目していきたい。

1.会社概要

世界シェア40%を誇る屋外用防犯センサーや世界シェア30%・国内シェア50%の自動ドアセンサーを中心に、環境関連製品等の製造・販売も手掛けるオプテックス株式会社を中心とした持株会社。産業機器用センサー事業を手掛けるオプテックス・エフエー(株)、画像処理用LED照明事業で世界シェアトップのシーシーエス(株)、産業用コンピュータの開発・製造・販売で豊富な実績を有するサンリツオートメイション(株)、画像処理検査/計測装置・自動化機械装置の企画開発、製造販売を行い、ものづくり現場の品質向上に高い技術で貢献するミツテック(株)(2022年12月期より連結対象)、各種システム及びアプリケーション・デジタルコンテンツ開発等を得意とする(株)スリーエース、グループ製品の製造を担うオプテックス・エムエフジー(株)、光ファイバー侵入検知システムを手掛けるファイバーセンシス社(米国)、カメラ補助照明で50%の世界トップシェアを有するレイテック社(英国)等の有力子会社を有する。2023年12月末現在、海外28社を含む世界95拠点で事業を展開している。

オプテックス(株) | 防犯・自動ドア等、各種センサーの開発・販売 |

オプテックス・エフエー(株) | 光電センサー、変位センサー、産業用画像検査・計測装置の開発、販売 |

シーシーエス(株) | 画像処理用LED照明装置やシステムの開発、製造、販売 |

サンリツオートメイション(株) | 産業用コンピュータの開発・製造・販売 |

ミツテック(株) | 画像処理検査/計測装置・自動化機械装置の企画開発及び製造販売並びに保守サービス |

(株)スリーエース | 各種システム及びアプリケーション・デジタルコンテンツの開発 |

オプテックス・エムエフジー(株) | グループ製品の製造・電子機器受託生産サービス |

ジックオプテックス(株) | 汎用型光電センサーの開発、独SICK AG社とオプテックス・エフエー(株)の合弁会社 |

技研トラステム(株) | 客数情報システム、来場者計数装置等の開発、製造、販売 |

(株)ジーニック | 画像処理関連のIC、LSIの受託開発ならびにFAシステムの設計、販売 |

オーパルオプテックス(株) | アウトドアアクティビティおよび環境体験学習プログラムの運営 |

FIBER SENSYS INC.(米国) | 光ファイバー侵入検知システム等の開発、製造、販売 |

FARSIGHT SECURITY SERVICES LTD.(英国) | 遠隔画像監視による警備会社 |

RAYTEC LIMITED(英国) | 監視カメラ用補助照明の開発、製造、販売 |

GARDASOFT VISION LIMITED(英国) | マシンビジョン用LED照明コントローラの開発、製造、販売 |

【1-1 沿革】

1979年5月、京都の防犯機器メーカーでセキュリティ用センサー開発に取り組んでいた小林徹氏(前取締役相談役)が「自分たちの作るものが世間でどこまで認められるか試してみたい」というチャレンジ精神からオプテックス株式会社を設立。

同年11月には、「世界初の遠赤外線自動ドアセンサー」を開発した。当時の自動ドアはゴムマットの足踏み式が主流であり、遠赤外線利用の自動ドア用センサーは極めて画期的な製品。メンテナンスや施工対応力でも他社の追従を許さず、創業3年目には自動ドアセンサーでトップシェアを有するに至った(現在、国内シェア約50%)。

その後も独自のアイデアとそれを実現する技術力で、セキュリティ、自動ドア、産業機器向けに様々な製品を開発する。

1980年代には、海外にも進出。光などの外乱要因によって誤報しやすいため屋外には設置不可能と考えられていた遠赤外線センサーを独自技術によって利用可能とした屋外用赤外線センサー「VX-40」が欧州市場中心に高く評価され、屋外用侵入検知センサー世界シェアNo.1へと成長する。

業容の拡大を背景に1991年に店頭登録(JASDAQ上場に相当)。2001年の東証2部上場を経て、2003年には東証1部に指定替えとなった。2022年4月、東京証券取引所の市場再編に伴い、プライム市場に移行した。

近年では、画像処理技術をコアとしたソリューションやハイエンド防犯システムの強化に取り組んでおり、2008年に画像処理関連のIC・LSIの受託開発等を手掛ける(株)ジーニックを子会社化。2010年には欧米各国の重要施設向けハイエンド防犯システム(光ファイバー侵入検知システム)で豊富な実績を持つファイバーセンシス社(米国)を、2012年には大型重要施設に設置されるハイエンド防犯システム向けのカメラ補助照明を手がけるレイテック社(英国)を、それぞれ子会社化した。

また2016年5月には画像処理用LED照明で世界シェアNo.1のシーシーエス株式会社を子会社化(18年7月に完全子会社化)した。

次世代経営への移管やグループシナジーの追求を目指し、2017年1月1日付で持株会社体制へ移行。

2020年12月には産業用コンピュータシステムの開発・製造・販売で豊富な実績を有するサンリツオートメイション株式会社を子会社化。更に2021年11月に画像処理検査/計測装置・自動化機械装置の企画開発、製造販売を行うミツテック株式会社を子会社化。3か年(2024-26年)の経営計画を推進中で、計画達成への施策としてビジネスモデルの変革やソリューション提案力強化を推進しており、グローバルニッチNo.1企業として更なる成長を目指している。

【1-2 事業内容】

事業は、主力の防犯関連および自動ドア関連などからなる「SS(センシングソリューション)事業」、産業機器用センサー、画像処理用LED照明装置、産業用コンピュータにより製造ラインの自動化・省人化・効率化を図る「IA(インダストリアルオートメーション)事業」、中国で電子機器受託生産サービスを提供する「EMS(エレクトロニクス・マニュファクチュアリング・サービス)事業」、アウトドアアクティビティ及び環境体験学習プログラムの運営及びアプリケーション・デジタルコンテンツの開発を手掛ける「その他事業」に分かれる。

なお、SS事業において、従来「防犯関連」および「その他」に含めていた「社会および環境関連」の量的な重要性が増したため、24年12月期第1四半期より「社会・環境関連」として記載することとした。

事業セグメント | 事業内容 | |

SS*事業 | 防犯関連 | 主な製品は、屋内外で使われる各種センサー、ワイヤレスセキュリティシステム、LED照明制御システム等。屋外用センサーでは、世界でもトップクラスのシェアを有している。 |

自動ドア関連 | 世界で初めて遠赤外線式自動ドア用センサーを開発した。 主な製品は、自動ドア開閉用センサー、工場向けシャッター用センサー、ワイヤレスタッチスイッチ、客数情報システム等。 | |

社会・環境関連 | 在車管理・満空管理を行う車両検知センサー、水質測定からデータ管理まで自動化し、水質監視と予防保全の効率化を実現する水質計測センサー、画像処理関連等を開発・販売している。 | |

IA*事業 | FA*関連 | 主な製品は、工場での生産ラインに使用される品質管理及び自動化のための光電センサー、変位センサー、画像センサー、LED照明等。国内では食品・医薬品業界を中心とした幅広い業界における生産ラインの品質管理に、海外では産業用センサーのトップシェアを誇るSICK AG社(独)との技術提携により、ヨーロッパ全域でOEM販売、自社ブランドでは国内・アジア・北米と幅広い地域で販売されている。 |

MVL*関連 | 画像処理用LED照明事業で世界でもトップクラスのシェアを有している。周辺機器、ソフトウェア関連企業などと連携し、「ベストソリューション」を提供。 | |

IPC*関連 | 産業用コンピュータの開発・製造・販売で豊富な実績を有する。産業用組み込みコンピュータの「ハードウェア」と「ソフトウェア」、その両方が必要となる装置・システムの開発を得意とする。 | |

MECT*関連 | 高速・高精度充填技術や高速搬送技術など高度なメカトロ技術を有し、厳しい要求水準に対応した高品質な自動化装置を提供している。画像処理検査・計測装置では、顧客の課題に対応した画像処理検査システムを構築している。 | |

EMS*事業 | 中国工場で展開する電子機器受託生産サービス | |

その他事業 | アウトドアアクティビティ及び環境体験学習プログラムの運営、アプリケーション・デジタルコンテンツの開発 | |

*SS:Sensing Solution、IA:Industrial Automation、FA:Factory Automation、MVL:Machine Vision Lighting、IPC:Industrial PC 、MECT:Mechatronics、EMS:Electronics Manufacturing Service。

【1-3 強みと特長:センシングに関する多様な技術・ノウハウと独自のセンシングアルゴリズム】

確実で安定したセンシングの実現には、複数の要素技術とノウハウ、そして物理的変化を制御する「アルゴリズム」が不可欠。同社は用途に適した技術・ノウハウと独自のセンシングアルゴリズムを強みに世界トップクラスのシェアを有している。

ノイズ対策技術 | ・数々のノイズを極小化するハードウェア設計 ・独自に定めた幾多の環境評価を行ない、クリアしたもののみ製品化 |

緻密な光学設計 | ・光学シミュレーションを駆使し、抜けの無い高密度エリアを実現 ・小型化を追求するためのパッケージング化技術 |

信頼性公的規格遵守 | ・あらゆるグローバルスタンダードに適合、及び準拠 ・各業界で定めた規格、ガイドラインへの適合、及び準拠 (CEマーキング、EN規格[TUV認定]、ANSI規格、JIS規格等) |

環境配慮設計 | ・使用制限物質15種、自主管理物質10種を定め、全構成部品の無害化を実現 ・RoHS指令適合、無鉛はんだ化 ・使用時のCO2の影響を最小化する設計 |

安心、安全制御 | ・システムの機能をダウンさせない為のセンサーの異常時や故障時の自己診断、及びフェールセーフ機能の採用 ・機能を維持する為の、予防保全策の提案 |

独自のセンシングアルゴリズム | ・ハードウェアで抑えきれないノイズの影響をカット、意図した事象のみの検出、精査、解析を図る為の独自のアルゴリズム ・フィールドでの性能を維持する為の各種自動補正機能 |

高いマーケットシェア | 「グローバルニッチNo.1」を掲げ、独自性のある製品で高いシェアを有している。 屋外用侵入検知センサー 40% 自動ドア用センサー 30% 画像検査用LED照明 30% |

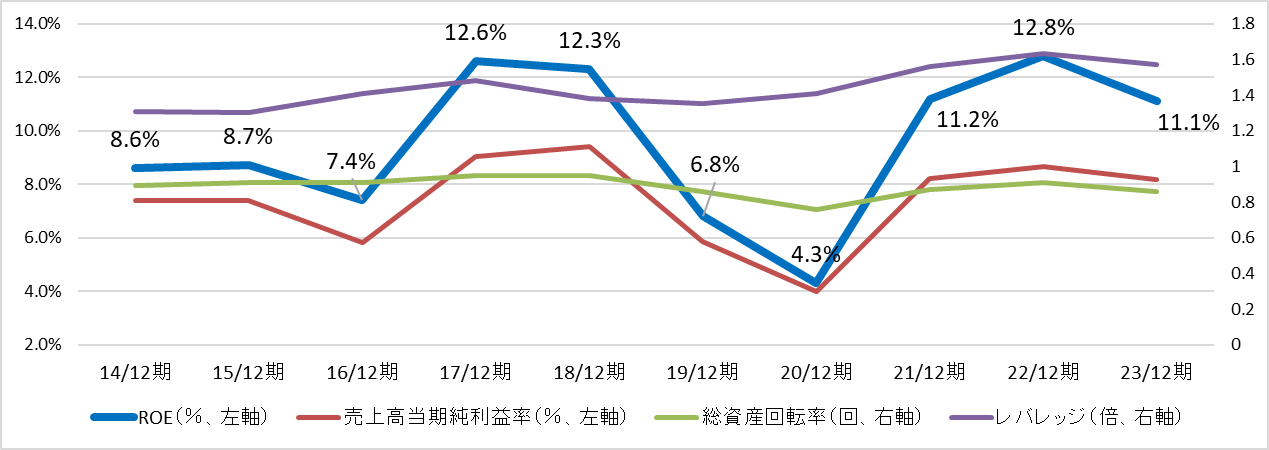

【1-4 ROE分析】

| 14/12期 | 15/12期 | 16/12期 | 17/12期 | 18/12期 | 19/12期 | 20/12期 | 21/12期 | 22/12期 | 23/12期 |

ROE (%) | 8.6 | 8.7 | 7.4 | 12.6 | 12.3 | 6.8 | 4.3 | 11.2 | 12.8 | 11.1 |

売上高当期純利益率(%) | 7.39 | 7.38 | 5.83 | 9.03 | 9.41 | 5.86 | 4.00 | 8.20 | 8.67 | 8.17 |

総資産回転率(回) | 0.89 | 0.91 | 0.91 | 0.95 | 0.95 | 0.86 | 0.76 | 0.87 | 0.91 | 0.86 |

レバレッジ(倍) | 1.31 | 1.30 | 1.41 | 1.48 | 1.38 | 1.35 | 1.41 | 1.56 | 1.63 | 1.57 |

23/12期のROEは11.1%と、3期連続の2桁のROEとなった。中長期の経営指標として営業利益率15%以上を目指しており、コスト効率化及び「モノ売りからコト売りへの変革」を推進し、ROEも着実な向上・10%以上の維持を目指す。

【1-5 サステナビリティに関する取り組み】

多様なステークホルダーとの信頼関係構築が企業価値向上のために不可欠と考える同社は、サステナビリティ情報開示を更に充実させる必要があると考えウェブサイトに「サステナビリティ情報」(https://www.optexgroup.co.jp/esg/)を掲載しているほか、(株)インベストメントブリッジを通じ「ESG Bridge Report」を発行している。

持続的な成長のためのマテリアリティを特定し、今後の課題と取り組みにも言及している。

2023年6月6日掲載

https://www.bridge-salon.jp/report_bridge/archives/2023/06/230606_6914.html

2.2024年12月期第2四半期決算概要

【2-1 業績概要】

| 23/12期2Q | 構成比 | 24/12期2Q | 構成比 | 前年同期比 | 予想比 |

売上高 | 27,197 | 100.0% | 30,519 | 100.0% | +12.2% | -0.3% |

売上総利益 | 13,926 | 51.2% | 15,157 | 49.7% | +8.8% | - |

販管費 | 11,266 | 41.4% | 12,017 | 39.4% | +6.7% | - |

営業利益 | 2,659 | 9.8% | 3,139 | 10.3% | +18.1% | -1.9% |

経常利益 | 2,931 | 10.8% | 3,619 | 11.9% | +23.5% | +13.1% |

四半期純利益 | 1,985 | 7.3% | 2,528 | 8.3% | +27.4% | +5.3% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益。以下、同様。

2桁の増収増益、売上高は半期ベースの過去最高を記録

売上高は前年同期比12.2%増の305億円。半期ベースの過去最高を記録した。SS事業は国内が主要顧客向けに堅調。海外もインフレの影響を受けるも堅調に推移した。IA事業はFA関連が、欧州での在庫調整や中国の設備投資需要の低迷の影響で低調。MVL関連は国内の半導体・電子部品向けの販売が伸び悩んだ一方、EV関連が好調。MECT関連は、二次電池製造装置の納品は順調に推移している。為替はSS事業中心に21億円のプラス寄与。

営業利益は同18.1%増の31億円。相対的に粗利率が低いIA事業 MECT関連の売上構成比が上昇した一方、粗利率が高いMVL関連の売上構成比が低下したこと等により、売上総利益率は1.5ポイント低下。粗利額は同8.8%増にとどまったが、販管費の伸びも同6.7%増となったことから、2桁の増益となった。為替はネットで8億円のプラス寄与。

経常利益は為替差益が同3億円増加したことなどから同23.5%増加した。

売上・利益ともほぼ予想通りであった。

◎四半期動向

四半期ベースでは、前年同期比で増収増益も、前期比(24年12月期第1四半期比)では減収減益。

【2-2 地域別動向】

| 23/12期2Q | 構成比 | 24/12期2Q | 構成比 | 前年同期比 | 予想比 |

連結売上高 | 27,197 | 100.0% | 30,519 | 100.0% | +12.2% | -0.3% |

国内 | 11,811 | 43.4% | 14,179 | 46.5% | +20.0% | -4.7% |

海外 | 15,386 | 56.6% | 16,340 | 53.5% | +6.2% | +3.9% |

米州 | 3,665 | 13.5% | 4,318 | 14.1% | +17.8% | +12.2% |

欧州 | 8,344 | 30.7% | 8,578 | 28.1% | +2.8% | +3.2% |

アジア | 3,377 | 12.4% | 3,444 | 11.3% | +2.0% | -3.4% |

*単位:百万円

国内はSS事業中心に堅調。海外は米州、欧州は増収も、中国設備投資の低迷でアジアは減収。

◎平均為替レート

| 23/12期2Q | 24/12期2Q |

米ドル | 134.85円 | 152.25円 |

ユーロ | 145.79円 | 164.60円 |

【2-3 セグメント別動向】

①セグメント別売上高・利益動向

| 23/12期2Q | 構成比 | 24/12期2Q | 構成比 | 前年同期比 | 予想比 |

SS事業 | 12,096 | 44.5% | 13,840 | 45.3% | +14.4% | +10.3% |

IA事業 | 14,448 | 53.1% | 15,920 | 52.2% | +10.2% | -7.1% |

EMS事業 | 363 | 1.3% | 485 | 1.6% | +33.6% | -21.1% |

その他 | 288 | 1.1% | 272 | 0.9% | -5.6% | -11.4% |

連結売上高 | 27,197 | 100.0% | 30,519 | 100.0% | +12.2% | -0.3% |

SS事業 | 1,263 | 10.4% | 2,037 | 14.7% | +61.3% | - |

IA事業 | 1,384 | 9.6% | 1,435 | 9.0% | +3.7% | - |

EMS事業 | 272 | 74.9% | -276 | - | - | - |

その他 | 2 | 0.7% | 5 | 1.8% | +150.0% | - |

調整額 | -263 | - | -61 | - | - | - |

連結営業利益 | 2,659 | 9.8% | 3,139 | 10.3% | +18.1% | - |

*単位:百万円。営業利益の構成比は売上高利益率。

②セグメント・地域別動向

| 23/12期2Q | 構成比 | 24/12期2Q | 構成比 | 前年同期比 | 予想比 |

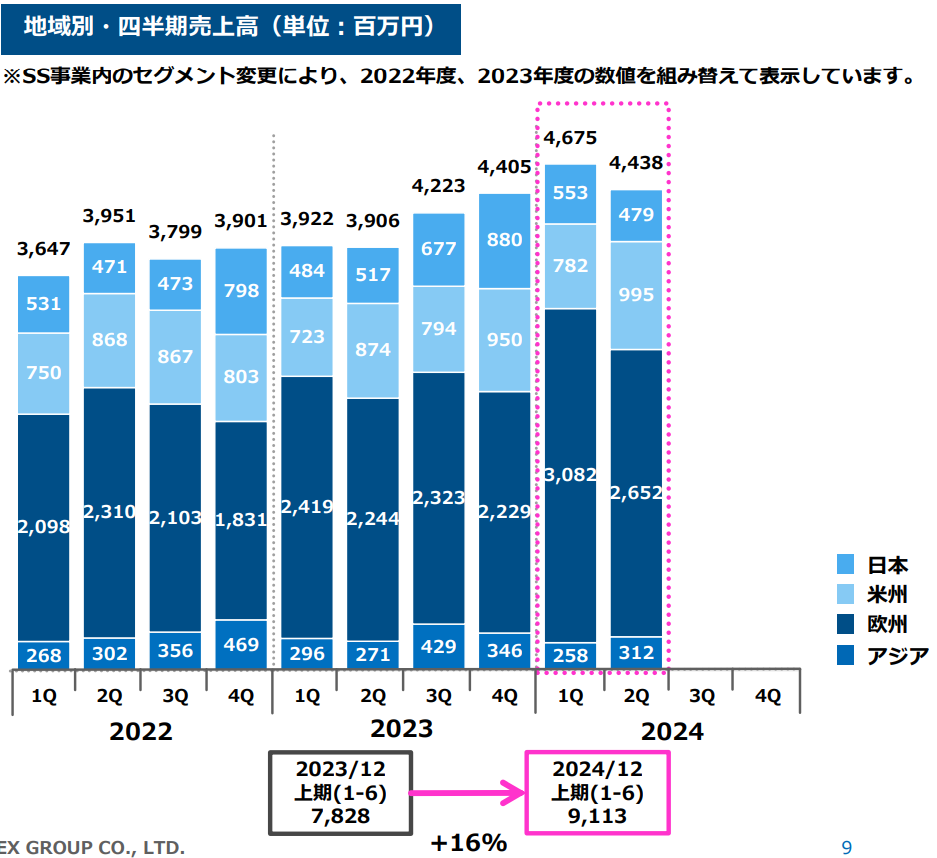

SS:防犯 | 7,828 | 100.0% | 9,113 | 100.0% | +16.4% | +12.0% |

日本 | 1,001 | 12.8% | 1,032 | 11.3% | +3.1% | -10.0% |

AMERICAs | 1,597 | 20.4% | 1,777 | 19.5% | +11.3% | +8.8% |

EMEA | 4,663 | 59.6% | 5,734 | 62.9% | +23.0% | +22.8% |

アジア・オセアニア | 567 | 7.2% | 570 | 6.3% | +0.5% | -17.2% |

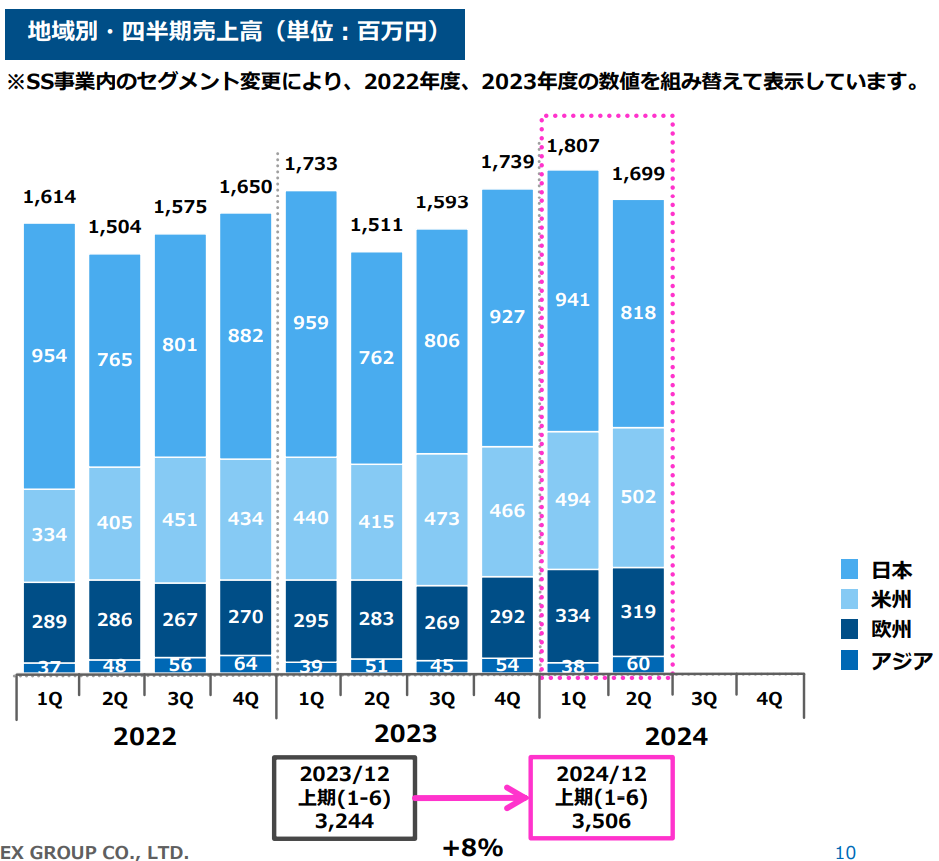

SS:自動ドア | 3,244 | 100.0% | 3,506 | 100.0% | +8.1% | +5.7% |

日本 | 1,721 | 53.1% | 1,759 | 50.2% | +2.2% | +6.5% |

AMERICAs | 855 | 26.4% | 996 | 28.4% | +16.5% | +3.9% |

EMEA | 578 | 17.8% | 653 | 18.6% | +13.0% | +7.4% |

アジア・オセアニア | 90 | 2.8% | 98 | 2.8% | +8.9% | +1.0% |

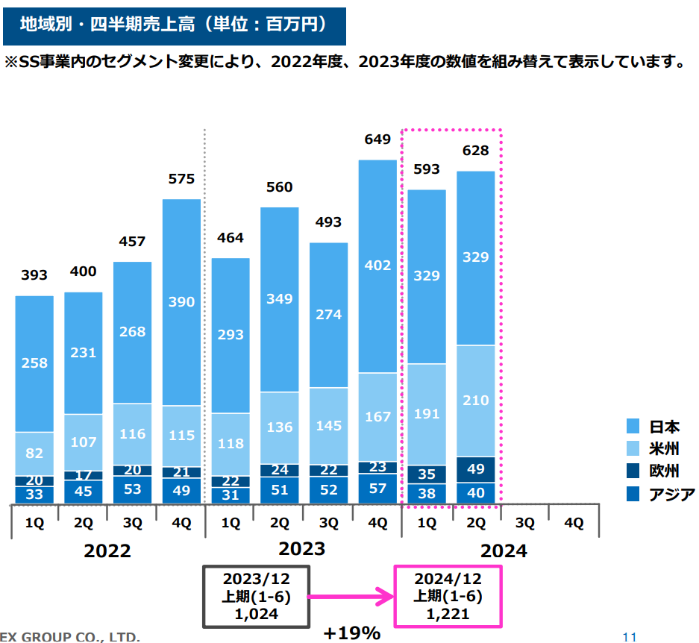

SS:社会・環境 | 1,024 | 100.0% | 1,221 | 100.0% | +19.2% | +11.4% |

日本 | 642 | 62.7% | 658 | 53.9% | +2.5% | +2.3% |

AMERICAs | 254 | 24.8% | 401 | 32.8% | +57.9% | +36.9% |

EMEA | 46 | 4.5% | 84 | 6.9% | +82.6% | +37.7% |

アジア・オセアニア | 82 | 8.0% | 78 | 6.4% | -4.9% | -21.2% |

|

|

|

|

|

|

|

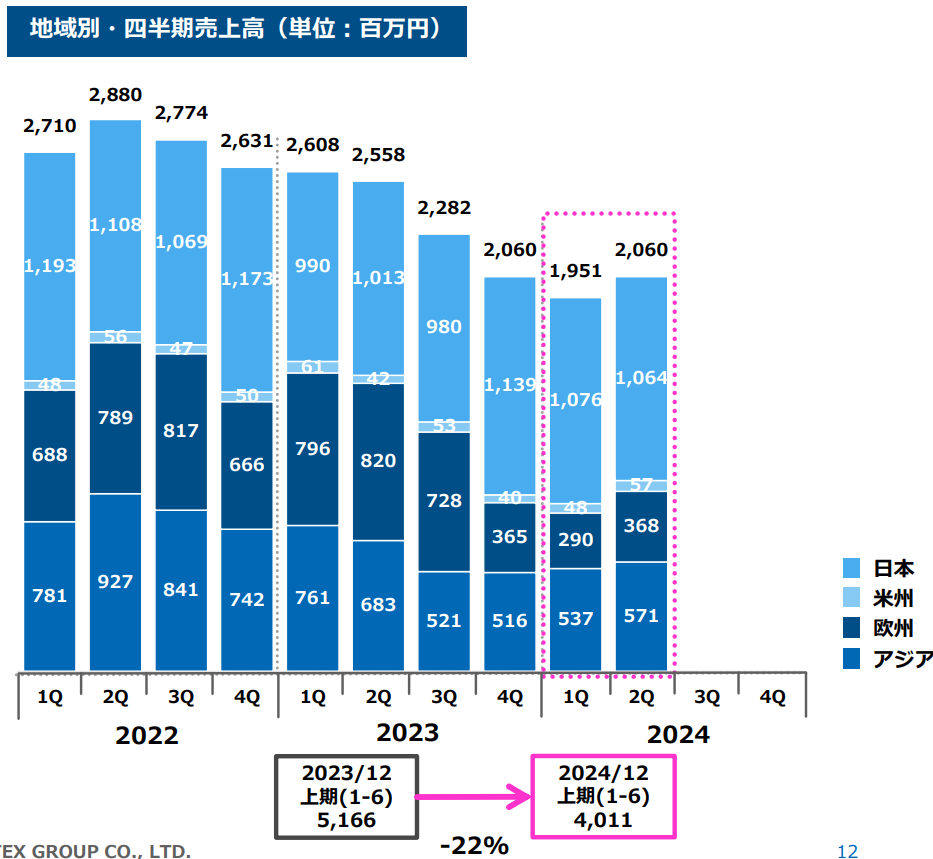

IA:FA | 5,166 | 100.0% | 4,011 | 100.0% | -22.4% | -17.5% |

日本 | 2,003 | 49.2% | 2,140 | 49.7% | +6.8% | -0.1% |

AMERICAs | 103 | 25.9% | 105 | 25.2% | +1.9% | -10.3% |

EMEA | 1,616 | 21.9% | 658 | 21.8% | -59.3% | -45.1% |

アジア・オセアニア | 1,444 | 2.9% | 1,108 | 3.2% | -23.3% | -21.2% |

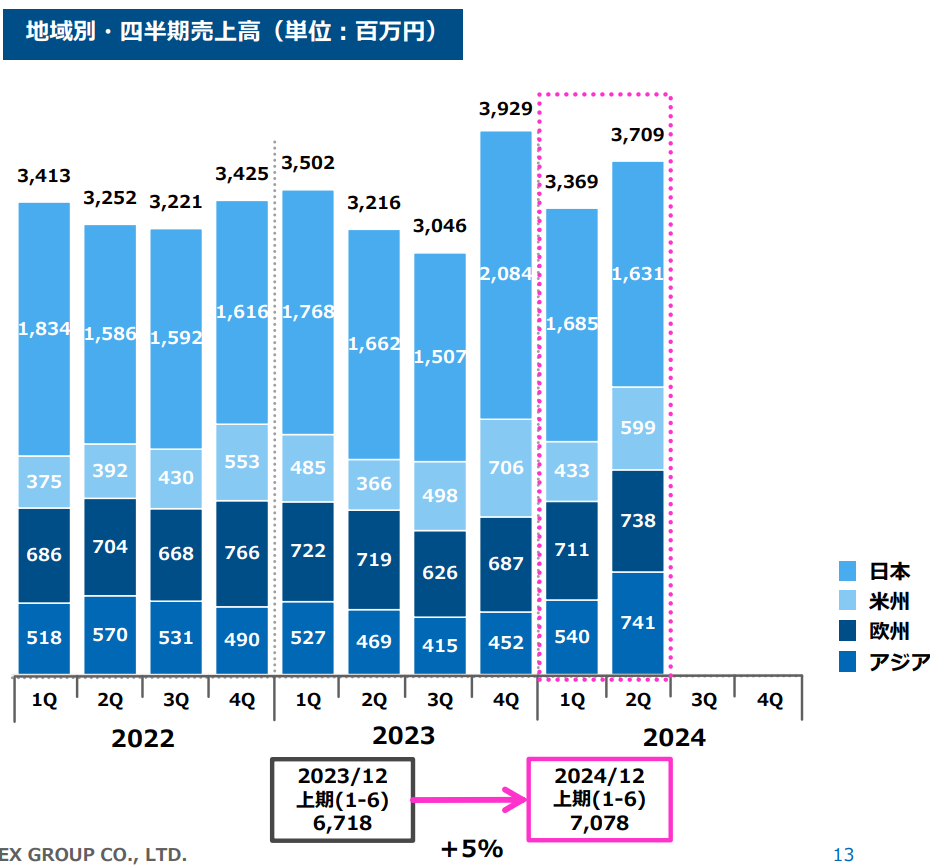

IA:MVL | 6,718 | 100.0% | 7,078 | 100.0% | +5.4% | +0.1% |

日本 | 3,430 | 51.1% | 3,316 | 46.8% | -3.3% | -6.3% |

AMERICAs | 851 | 12.7% | 1,032 | 14.6% | +21.3% | +25.2% |

EMEA | 1,441 | 21.4% | 1,449 | 20.5% | +0.6% | -18.3% |

アジア・オセアニア | 996 | 14.8% | 1,281 | 18.1% | +28.6% | +36.9% |

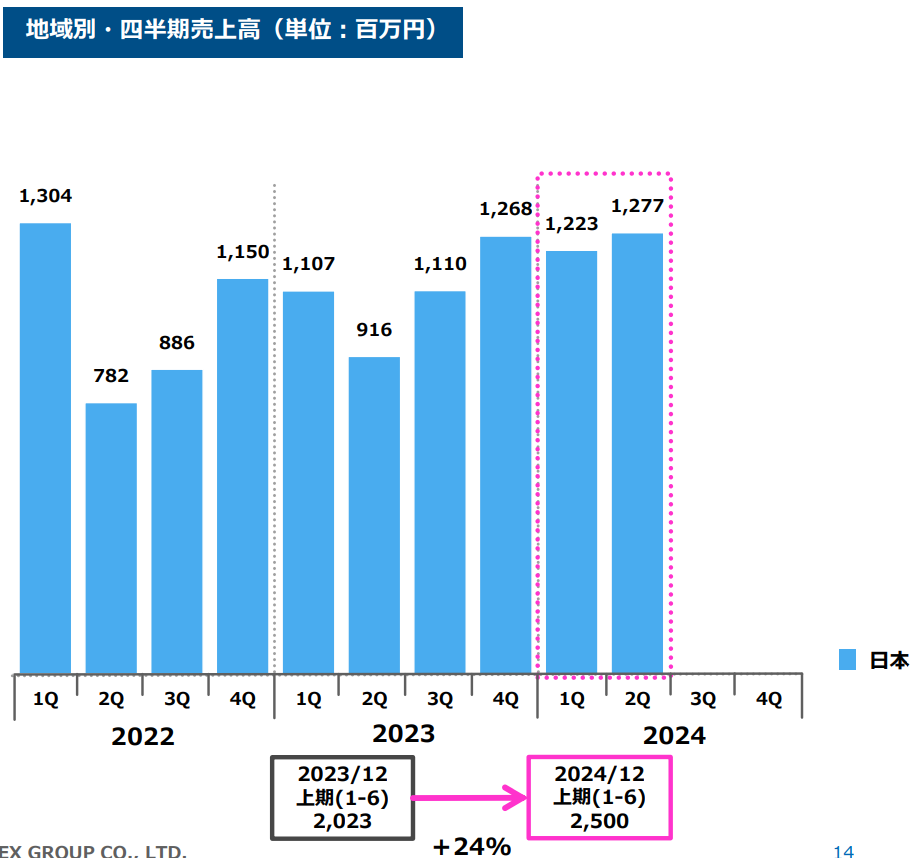

IA:IPC | 2,023 | 100.0% | 2,500 | 100.0% | +23.6% | +6.7% |

日本 | 2,019 | 99.8% | 2,493 | 99.7% | +23.5% | +7.4% |

AMERICAs | 4 | 0.2% | 7 | 0.3% | +75.0% | -65.0% |

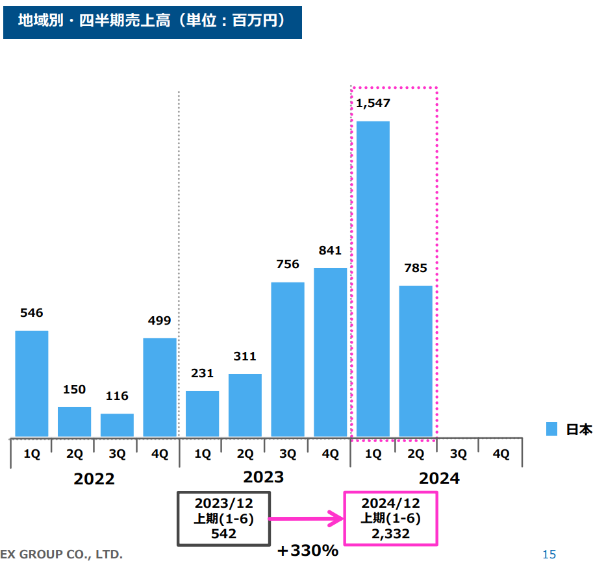

IA:MECT | 542 | 100.0% | 2,332 | 100.0% | +330.3% | -18.2% |

日本 | 536 | 98.9% | 2,277 | 97.6% | +324.8% | -20.1% |

EMEA | 0 | - | 0 | - | - | - |

アジア・オセアニア | 6 | 1.1% | 55 | 2.4% | +816.7% | - |

|

|

|

|

|

|

|

EMS | 363 | 100.0% | 485 | 100.0% | +33.6% | -21.1% |

日本 | 170 | 46.8% | 231 | 47.6% | +35.9% | -15.7% |

AMERICAs | 1 | 0.3% | 0 | 0.0% | -100.0% | - |

アジア・オセアニア | 192 | 52.9% | 254 | 52.4% | +32.3% | -25.5% |

*単位:百万円。SS事業において、従来「防犯関連」および「その他」に含めていた「社会および環境関連」の量的な重要性が増したため、24年12月期第1四半期より「社会・環境関連」として記載することとしたほか、SS事業(旧 その他)の客数情報システム分野をSS事業(自動ドア関連)へ再編したことにより、2023年度実績値を組替えている。

◎SS事業

(防犯関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比・前期比とも減収。・ダイレクトマーケティング戦略の推進により大型重要施設向けの見込み案件が増加した。 |

*AMERICAs | 前年同期比・前期比とも増収。データセンター等の重要施設向けでレーザースキャンセンサーの販売が堅調に推移した。 |

*EMEA | 前年同期比増収、前期比減収。ダイレクトマーケティング戦略の推進により大型重要施設向けの見込み案件が増加した。 新規販路開拓が進み、住宅向けのカメラ付きセンサーの販売が堅調に推移した。 |

*アジア・オセアニア | 前年同期比・前期比とも増収。中国、東南アジア向け屋外警戒用センサーの販売が伸び悩んだ。

|

(同社資料より)

(自動ドア関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比増収、前期比減収。自動ドア用センサーおよびシャッター用センサーともに前年並みで推移した。 |

*AMERICAs | 前年同期比・前期比とも増収。自動ドア用センサー、シャッター用センサーともに販売が堅調だった。 |

*EMEA | 前年同期比増収、前期比減収。大手自動ドアメーカー向けの販売が前年並みで推移した。 新設したドイツ拠点を中心に欧州での営業体制を強化している。

|

(同社資料より)

(社会・環境関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比減収、前期比横ばい。駐車場向け満空管理システム(車両検知センサーおよび満空表示システム)の販売が順調に推移した。 水質センサーおよびデータマネジメントサービスの販売が堅調だった。 |

*AMERICAs | 前年同期比・前期比とも増収。駐車場のゲート開閉用途で車両検知センサーの販売が順調に推移した。

|

(同社資料より)

◎IA事業

(FA関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比増収、前期比減収。顧客の在庫調整解消の動きにより電子部品及び半導体関連向けの販売が堅調に推移した。 |

*EMEA | 前年同期比減収、前期比増収。設備投資抑制の影響による主要顧客の在庫調整が継続し、汎用・変位センサーの販売が低調に推移した。 |

*アジア・オセアニア | 前年同期比減収、前期比増収。中国の設備投資需要低迷の影響が継続し、変位センサーの販売が伸び悩んだ。

|

(同社資料より)

(MVL関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比・前期比とも減収。EV関連業界向けの販売が拡大した一方で、半導体・電子部品向けの販売が低調だった。 |

*AMERICAs | 前年同期比・前期比とも増収。半導体・電子部品向けの販売が低調だったが、フランス子会社製品の販売が、物流業界向けに堅調に推移したほか、為替も寄与した。 |

*EMEA | 前年同期比・前期比とも増収。・半導体・電子部品向けの販売が低調だったが、フランス子会社製品の販売が、物流業界向けに堅調に推移。為替も寄与した。 |

*アジア・オセアニア | 前年同期比・前期比とも増収。中国及び東南アジアで半導体関連向けに新製品の販売が堅調に推移した。

|

(同社資料より)

(IPC関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比・前期比とも増収。半導体製造装置および医療機器向けの販売が好調。受注案件を順調に消化した。

|

(同社資料より)

(MECT関連)

<24/12期2Q業績のポイント>

*日本 | 前年同期比増収、前期比減収。二次電池製造装置の納入が順調に推移した。

|

(同社資料より)

【2-4 財政状態とキャッシュ・フロー】

◎主要BS

| 23/12末 | 24/6末 | 増減 |

| 23/12末 | 24/6末 | 増減 |

流動資産 | 52,635 | 55,920 | +3,285 | 流動負債 | 15,710 | 16,419 | +709 |

現預金 | 17,119 | 20,557 | +3,438 | 仕入債務 | 2,792 | 2,611 | -181 |

売上債権 | 12,112 | 12,440 | +328 | 短期借入金 | 6,713 | 7,745 | +1,032 |

たな卸資産 | 20,854 | 21,075 | +221 | 固定負債 | 7,145 | 6,418 | -727 |

固定資産 | 14,491 | 14,937 | +446 | 長期借入金 | 3,931 | 3,146 | -785 |

有形固定資産 | 7,807 | 8,073 | +266 | 退職給付に係る負債 | 1,528 | 1,514 | -14 |

無形固定資産 | 2,377 | 2,243 | -134 | 負債 | 22,855 | 22,838 | -17 |

投資その他の資産 | 4,306 | 4,619 | +313 | 純資産 | 44,271 | 48,020 | +3,749 |

資産合計 | 67,127 | 70,858 | +3,731 | 負債・純資産合計 | 67,127 | 70,858 | +3,731 |

*単位:百万円。

現金増などで資産合計は前期末比37億円増加の708億円。負債合計は前期末同水準の228億円。利益剰余金及び為替換算調整勘定の増加などで純資産は同37億円増加の480億円。

自己資本比率は前期末比2.0ポイント上昇し67.3%となった。

◎キャッシュ・フロー

| 23/12期2Q | 24/12期2Q | 増減 |

営業CF | 362 | 3,286 | +2,924 |

投資CF | -346 | -318 | +28 |

フリーCF | 16 | 2,968 | +2,952 |

財務CF | -1,292 | -667 | +625 |

現金同等物残高 | 16,856 | 20,557 | +3,701 |

*単位:百万円

税金等調整前中間純利益の増加などから営業CF及びフリーCFのプラス幅が拡大。キャッシュポジションは上昇した。

3.2024年12月期業績予想

【3-1 業績予想】

| 23/12期 | 構成比 | 24/12期(予) | 構成比 | 前期比 | 進捗率 |

売上高 | 56,372 | 100.0% | 61,000 | 100.0% | +8.2% | 50.0% |

営業利益 | 5,899 | 10.5% | 6,600 | 10.8% | +11.9% | 47.6% |

経常利益 | 6,258 | 11.1% | 6,600 | 10.8% | +5.5% | 54.8% |

当期純利益 | 4,608 | 8.2% | 5,000 | 8.2% | +8.5% | 50.6% |

*単位:百万円。

業績予想に変更なし、増収・増益、売上高・営業利益は過去最高更新を目指す

業績予想に変更はない。売上高は前期比8.2%増の610億円、営業利益は同11.9%増の66億円の予想。

全セグメント・全事業で増収を見込む。SS事業、IA事業共に本格的な市況の回復局面に備えた成長戦略を着実に実行する。

収益性改善に向け、SS事業、IA事業(FA関連、MVL関連)の更なる収益性向上に加え、IA事業(IPC関連、MECT関連)の粗利率改善に取り組んでいく。

配当は前期と同じく40.00円/株を予定。予想配当性向は28.4%。

◎地域別動向

| 23/12期 | 構成比 | 24/12期(予) | 構成比 | 前期比 | 進捗率 |

連結売上高 | 56,372 | 100.0% | 61,000 | 100.0% | +8.2% | 50.0% |

国内 | 25,926 | 46.0% | 29,142 | 47.8% | +12.4% | 48.7% |

海外 | 30,446 | 54.0% | 31,858 | 52.2% | +4.6% | 51.3% |

米州 | 7,968 | 14.1% | 7,768 | 12.7% | -2.5% | 55.6% |

欧州 | 15,908 | 28.2% | 16,850 | 27.6% | +5.9% | 50.9% |

アジア | 6,570 | 11.7% | 7,240 | 11.9% | +10.2% | 47.6% |

*単位:百万円。全社増収率+8.2%以上の枠に色付け。

【3-2 セグメント別動向】

①セグメント別売上動向

| 23/12期 | 構成比 | 24/12期(予) | 構成比 | 前期比 | 進捗率 |

SS事業 | 25,197 | 44.7% | 25,918 | 42.5% | +2.9% | 53.4% |

IA事業 | 29,741 | 52.8% | 33,227 | 54.5% | +11.7% | 47.9% |

EMS事業 | 846 | 1.5% | 1,221 | 2.0% | +44.3% | 39.7% |

その他 | 586 | 1.0% | 634 | 1.0% | +8.2% | 42.9% |

連結売上高 | 56,372 | 100.0% | 61,000 | 100.0% | +8.2% | 50.0% |

*単位:百万円。全社増収率+8.2%以上の枠に色付け。

事業ごとの環境認識は以下の通り。

◎SS事業

*防犯関連

主力の欧米市場は、インフレ・金利高の影響により不透明感が継続する。在庫は順調に減少。ダイレクトマーケティング戦略の推進によるソリューション販売の増加を狙う。

*自動ドア関連

インフレ・金利高の影響により国内外共に新規案件の先送りが散見される。堅調な国内の更新需要の取り込みと北米の新製品普及を推進する。

◎IA事業

*FA関連

日本は食品、半導体関連の堅調な需要が継続する見込み。欧州、中国は設備投資抑制、在庫調整が継続する。自動化・省人化の潜在需要の掘り起こしに注力する。

工場のIoT化を実現するIOリンクについては、利用するセンサが順調に増加しており、収益性も良好である。

*MVL関連

EV関連業界の堅調な設備投資需要が継続する。プライベート展示会を積極的に開催するなど、提案件数拡大による国内外でのソリューション販売の拡大を見込む。

*IPC関連

半導体製造装置市場は落ち込みからの回復が見込まれており、産業用PCの販売も引き続き堅調と見込む。

*MECT関連

EV普及の加速を背景に、二次電池製造装置の需要が増加し、堅調な推移が継続する。下期も案件受注済で、期日通りの生産・納品準備を進めている。

②セグメント・地域別売上動向

| 23/12期 | 構成比 | 24/12期(予) | 構成比 | 前期比 | 対通期進捗率 |

SS:防犯 | 16,456 | 100.0% | 16,770 | 100.0% | +1.9% | 54.3% |

日本 | 2,558 | 15.5% | 2,514 | 15.0% | -1.7% | 41.1% |

AMERICAs | 3,341 | 20.3% | 3,388 | 20.2% | +1.4% | 52.4% |

EMEA | 9,215 | 56.0% | 9,428 | 56.2% | +2.3% | 60.8% |

アジア・オセアニア | 1,342 | 8.2% | 1,440 | 8.6% | +7.3% | 39.6% |

SS:自動ドア | 6,576 | 100.0% | 6,776 | 100.0% | +3.0% | 51.7% |

日本 | 3,454 | 52.5% | 3,462 | 51.1% | +0.2% | 50.8% |

AMERICAs | 1,794 | 27.3% | 1,883 | 27.8% | +5.0% | 52.9% |

EMEA | 1,139 | 17.3% | 1,210 | 17.9% | +6.2% | 54.0% |

アジア・オセアニア | 189 | 2.9% | 221 | 3.3% | +16.9% | 44.3% |

SS:社会・環境 | 2,166 | 100.0% | 2,372 | 100.0% | +9.5% | 51.5% |

日本 | 1,318 | 60.8% | 1,401 | 59.1% | +6.3% | 47.0% |

AMERICAs | 566 | 26.1% | 611 | 25.8% | +8.0% | 65.6% |

EMEA | 91 | 4.2% | 136 | 5.7% | +49.5% | 61.8% |

アジア・オセアニア | 191 | 8.8% | 224 | 9.4% | +17.3% | 34.8% |

|

|

|

|

|

|

|

IA:FA | 9,508 | 100.0% | 9,890 | 100.0% | +4.0% | 40.6% |

日本 | 4,122 | 49.2% | 4,415 | 49.7% | +7.1% | 48.5% |

AMERICAs | 196 | 25.9% | 253 | 25.2% | +29.1% | 41.5% |

EMEA | 2,709 | 21.9% | 2,425 | 21.8% | -10.5% | 27.1% |

アジア・オセアニア | 2,481 | 2.9% | 2,797 | 3.2% | +12.7% | 39.6% |

IA:MVL | 13,693 | 100.0% | 14,539 | 100.0% | +6.2% | 48.7% |

日本 | 7,021 | 51.3% | 7,373 | 50.7% | +5.0% | 45.0% |

AMERICAs | 2,055 | 15.0% | 1,610 | 11.1% | -21.7% | 64.1% |

EMEA | 2,754 | 20.1% | 3,651 | 25.1% | +32.6% | 39.7% |

アジア・オセアニア | 1,863 | 13.6% | 1,905 | 13.1% | +2.3% | 67.2% |

IA:IPC | 4,401 | 100.0% | 4,471 | 100.0% | +1.6% | 55.9% |

日本 | 4,386 | 99.7% | 4,448 | 99.5% | +1.4% | 56.0% |

AMERICAs | 15 | 0.3% | 23 | 0.5% | +53.3% | 30.4% |

IA:MECT | 2,139 | 100.0% | 4,327 | 100.0% | +102.3% | 53.9% |

日本 | 2,116 | 98.9% | 4,327 | 100.0% | +104.5% | 52.6% |

EMEA | 0 | - | 0 | - | - | - |

アジア・オセアニア | 23 | 1.1% | 0 | 0.0% | -100.0% | - |

|

|

|

|

|

|

|

EMS | 846 | 100.0% | 1,221 | 100.0% | +44.3% | 39.7% |

日本 | 364 | 43.0% | 568 | 46.5% | +56.0% | 40.7% |

AMERICAs | 1 | 0.1% | 0 | 0.0% | -100.0% | - |

アジア・オセアニア | 481 | 56.9% | 653 | 53.5% | +35.8% | 38.9% |

*単位:百万円。全社増収率+8.2%以上の枠に色付け。

4.今後の注目点

通期予想に対する進捗率は売上高50.0%、営業利益47.6%。売上高は過去数年と比較して高水準。営業利益も比較的順調だ。

7四半期連続で前四半期比減収であったIA事業のFA関連だが、アジア、欧州の寄与により今第2四半期(4‐6月)は8四半期ぶり増収となった。在庫調整も進んでいるということで、第3四半期以降も、回復基調が継続するのか注目したい。

また、中期経営計画では営業利益率について、24年11%、25年12%を計画しているが、足元上期は為替の寄与を含めても10.3%と計画を下回っている。SS事業やIA事業のFA関連やMVL関連といった収益性の高い領域の更なる利益率向上とともに、拡大が続いているが利益率の低いIA事業・MECT関連の収益性改善が課題であると会社側は考えており、その進捗にも注目していきたい。

<参考1:3ヵ年(2024-26年)の経営計画>

【1 概要・目標】

2023年12月期は、中国景気の低迷を受けたIA事業の一時的な減速により、売上高・営業利益共に修正計画を下回り着地した。

2024年12月期は、高収益製品の販売を再強化し、営業利益の拡大を目指す。

経営目標として「売上高成長率 10%伸長、売上高営業利益率 15%以上、ROE 10%以上」を掲げ、2026年12月期は「売上高750億円、営業利益100億円、売上高営業利益率13.3%」を目指し、ソリューション提案ビジネスへの移行を加速する。

(同社資料より)

【2 主力事業の取組】

(1)SS事業

①防犯関連

強みを持つ画像確認ソリューションの更なる強化や、事業所・施設向けに積極投資を行う。

引き続きダイレクトマーケティングに注力し、既存市場の深耕と新市場の開拓に取り組む。

②自動ドア関連

新製品拡充と積極投資により欧米市場でのシェア拡大を図る。

遠隔モニタリングサービスや、エントランスの自動ドアを有効活用した新たな顧客体験の創出サービス「オムニシティ」による市場開拓を更に進める。

(2)IA事業

①FA関連SS事業同様、現場ニーズをキャッチし、製品企画に反映させるため、直接コンサルティング・マーケティングを展開し、顧客数の拡大を図る。

製品単体売りからソリューションの販売への転換として、センサーと上位の制御システムとの間で各種データ交換を双方向に行える通信技術である「IO-Linkマスタ」を中心としたソリューション提供に注力する。

②MVL関連

MV照明に加え、電源・カメラ・レンズなどを協業メーカーから調達し、テスティングルームで顧客のニーズにきめ細かく対応してシステムとして提供してきたが、近年はAIやロボットにもフィールドを広げ、同じく外部のメーカーやベンダーと協業しAIラボ、ロボティクスルームを設置して「検査プロセスにおけるトータルソリューションベンダーへの進化」を目指す。

世界に「見える!」×「出来る!」を実現するソリューションを提供する。

③IPC関連

堅調な半導体製造装置向け産業用PCの安定供給体制を確立させる。

監視システム、無線見える化システム等、新事業の開拓を目指す。

④MECT関連

順調に拡大している二次電池製造装置の安定供給体制を確立させる。

外観検査ソリューション等、新事業の開拓を図る。

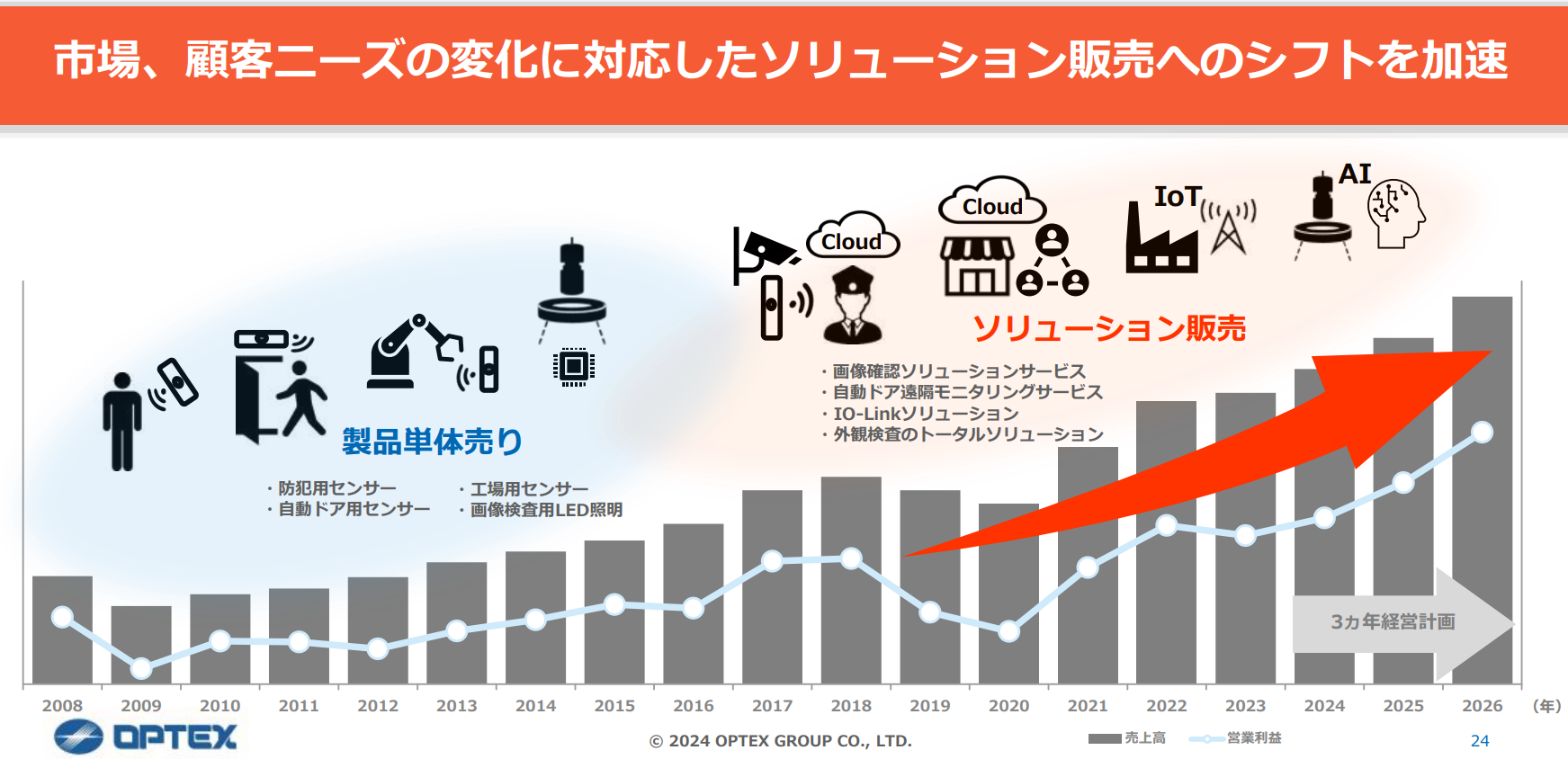

【3 成長イメージ】

「ベンチャースピリット溢れる企業集団を目指す!」とのグループ企業理念の下、成長戦略の中核として「ビジネスモデルの変革」を位置付け、各事業において従来の製品単体売りからソリューション販売へのシフトを進めている。

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外4名 |

◎コーポレート・ガバナンス報告書

更新日:2024年8月9日

<基本的な考え方>

当社グループは、株主、投資家をはじめ、顧客、社会からの信頼を獲得しつつ、継続的に企業価値を向上させることが最大の使命であると認識しております。その実践のために、コーポレート・ガバナンスの充実を重要な経営課題の一つと位置づけ、経営の透明性向上と、公正かつ迅速な意思決定を伴う経営システムの維持及び経営監視機能の強化を目指しております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、ガバナンス・コードの各原則を全て実施しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4.政策保有株式】

当社は、当社グループの事業戦略上において、取引関係の強化と企業価値向上に資すると判断した場合に限り、取締役会での審議・決議を経て取得し、保有いたします。また、保有する株式につきましては、毎年取締役会においてその意義について検証を行い、目的とする合理的価値が乏しいと判断した場合には、市場動向等を勘案して売却し、縮減に努めております。

現在当社が保有する政策保有上場株式 : 1銘柄 55百万円 (2023年12月31日 貸借対照表計上額)

なお、保有する株式の議決権行使については、当該企業の持続的な成長と中長期的な企業価値向上に寄与するか、株主価値が大きく毀損されないかを判断基準として個別に精査し、総合的に判断して賛否を決定します。

【補充原則2-4-1.中核人材の登用等における多様性確保】

当社グループは創業来、「従業員にとっては自己実現ができる会社でありたい 会社はその舞台である」との考えから、男女の別、国籍、新卒・ 中途採用の別などを区別することなく、従業員自らが各自のステージを変化に富んだ感動的なものにできるよう、その環境作りに注力してまいりま した。

当社国内グループ会社(当社含む12社)の従業員の状況は以下のとおりであります。

・男女比率 : 男性:女性=77%:23%

・中途採用者比率 : 60%

・外国籍従業員比率 : 1%

・管理職の男女比率 : 男性:女性=96%:4%

・管理職の内、中途採用者比率 : 71%

上記のとおり、当社グループの事業領域と事業内容の特性により、潜在的に女性、外国籍社員が少なく、これに伴って管理職における同比率も 現状では高くはありません。

一方で、中途採用者の管理職への登用は 70%を超えており、様々な経験、スキルを持った多様性ある人材が経営の中核を占めていると認識 しております。

また、当社グループは、世界各地に連結子会社を有しており、これらを含めたグループ全体でみると、 その多様性は十分に確保していると考え ております。

当社は引き続き、各事業会社が持つそれぞれの事業領域での特性を勘案しつつ、現在以上に従業員の多様性を確保できるよう、それぞれの能 力を存分に発揮するための環境整備を積極的に推進・検討してまいります。

【補充原則3-1-3.サステナビリティについての取り組み】

・あらゆるステークホルダーとの関係を強化し、社会の持続可能な成長に貢献します。

・環境に配慮した製品の供給を通じて、循環型事業経営を実現することを目指します。

・社員のエンゲージメント向上を通して、グループ各社の持続的な成長と発展を目指します。

を、サステナビリティ基本方針とし、創業時より得意のセンシング技術を駆使して「安全・安心・快適」な社会や産業に貢献していくことを目標に事業を展開し、世の中に存在するさまざまな不安や不快、不便から「不」を取り除く仕事(=ふとるビジネス)を拡大させることで、「グローバルニッチNo1」のセンサーメーカーを目指してまいりました。

今後もこの「ふとるビジネス」を推進することにより、環境問題や社会問題の解決に貢献すると同時に、各事業の拡大、企業価値の向上に繋げていくことができるものと確信しており、社会の持続的な発展への貢献と企業価値の向上を目指してまいります。

当社グループの取組みについては、下記の当社webサイトに掲載しております。

・サステナビリティ全般 → https://www.optexgroup.co.jp/esg/

において、ガバナンスの在り方と社会との関わりについての取り組みを掲載し、環境、人的資本に関する詳細な取り組みを以下のwebサイトに掲載しております。

・サステナビリティ基本方針 → https://www.optexgroup.co.jp/esg/policy.html

・環境負荷の低減 → https://www.optexgroup.co.jp/esg/environment-impact.html

・TCFD提言への取り組み → https://www.optexgroup.co.jp/esg/tcfd.html

※当社グループは、2023年1月、TCFDへの賛同を表明しており、当社グループのCO2削減目標を「2030年までに30%削減(2019年比:Scope1,2)」と設定いたしました。

今後とも、当社グループのサステナビリティに対する取り組みの情報開示について、質と量の充実に注力してまいります。

・ESGレポート → https://www.optexgroup.co.jp/shareholder/library/index.html#esgreport

・人的資本に関する戦略、指標と目標 → https://www.optexgroup.co.jp/esg/human-resources.html

【原則5-1.株主との建設的な対話に関する方針】

当社は、広報・IR部門を設置しており、株主の皆様との積極的かつ建設的な対話をなし得るよう、当社の経営方針や経営状況について判りやすい説明をするよう努めております。また、代表取締役社長、担当役員、IR担当者は、機関投資家向け説明会、個人投資家向け説明会を計画的に実施しており、機関投資家からの面談には随時対応しております。

定時株主総会においては、多様な株主様のご出席を賜われるよう会場を設定して、その終了後には、今後の当社方針をご理解いただけるように「株主説明会」を実施しております。

【資本コストや株価を意識した経営の実現に向けた対応(検討中)】

当社は、持続的な成長に向けて、損益計算書上の売上や利益だけではなく、バランスシートを基にした資本コストや資本収益性の改善を重要な経営課題の一つと認識しており、目標とする経営指標として「自己資本当期純利益率(ROE) 10%以上」を掲げております。現在、当社は自社の株主資本コストを7%前後(6~8%)と推計しており、株主・投資家が求める期待リターンを上回る資本収益性を実現できていると認識しておりますが、今後さらなる収益性の改善が必要であると考えております。

なお、東京証券取引所が推進する「資本コストや株価を意識した経営の実現に向けた対応」については、取締役会で具体的な取組み等を充分に検討したうえで、2025年スタートの3ヵ年経営計画策定に整合させた内容で、2025年2月頃の開示を予定しております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved.

ブリッジレポート(オプテックスグループ:6914)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |