ブリッジレポート:(7046)TDSE 2024年3月期決算

![]()

東垣 直樹 社長 | TDSE株式会社(7046) |

|

企業情報

市場 | 東証グロース市場 |

業種 | サービス業 |

代表者 | 東垣 直樹 |

所在地 | 東京都新宿区西新宿3-20-2東京オペラシティタワー27階 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,915円 | 2,200,000株 | 4,213百万円 | 10.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

10.00円 | 0.5% | 94.84円 | 20.2倍 | 999.02円 | 1.9倍 |

*株価は7/1終値。各数値は24年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2021年3月(実) | 1,323 | 50 | 68 | 190 | 93.11 | 20.00 |

2022年3月(実) | 1,723 | 217 | 219 | 148 | 72.19 | 10.00 |

2023年3月(実) | 2,415 | 265 | 267 | 168 | 81.76 | 10.00 |

2024年3月(実) | 2,521 | 271 | 274 | 200 | 96.59 | 10.00 |

2025年3月(予) | 2,837 | 284 | 284 | 196 | 94.84 | 10.00 |

*単位:百万円、円。予想は会社側予想。21年3月期のDPSには記念配当 5.00円、特別配当10.00円を含む。

TDSE株式会社の2024年3月期決算概要、2025年3月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.中期経営計画「MISSION 2025」

3.2024年3月期決算概要

4.2025年3月期業績予想と取組

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 24年3月期の売上高は前期比4.4%増の25億21百万円。コンサルティング事業は案件縮小や低調な新規開拓により低成長にとどまる。プロダクト事業は、体制強化、販路拡大が進み大幅な伸長。営業利益は同2.2%増の2億71百万円。売上増に伴い売上総利益も同5.2%増加。成長に向けた積極的な人材採用やプロダクト開発に向けた投資を行ったがこれを吸収し増益を確保した。売上高・営業利益・経常利益は事業計画を下回った。

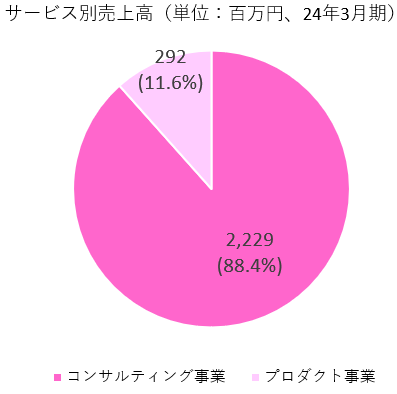

- コンサルティング事業の売上高は前期比2.0%増の22億29百万円。計画の23億円を下回った。継続的に戦略投資が進む既存顧客とは関係強化が進んだが、一部の顧客で案件が収束及び縮小した。新規顧客獲得で挽回を目指すも計画未達に終わった。プロダクト事業の売上高は前期比27.0%増の2億92百万円。既存継続率、新規開拓も好調で、計画の2億80百万円を上回った。

- 25年3月期の売上高は前期比12.5%増の28億37百万円、営業利益は同4.6%増の2億84百万円と、ともに連続して過去最高更新を予想。組織強化を目的とした人的資本への投資とプロダクト開発投資を継続するが、増収増益を確保する見込み。コンサルティング事業の売上高は前期比12.3%増収の25億3百万円を見込む。既存・新規とも低調だった前期を踏まえ、横断的な組織改編を進め、営業力強化を図る。プロダクト事業の売上高は前期比14.0%増の3億33百万円の計画だが、既存案件の継続と共に新規開拓を進め、上積みを図る予定。自社製品「QAジェネレーター」の改良と新製品「KAIZODE」展開に注力し、中期経営計画MISSION2025に貢献する製品へ成長させる。配当は前期と同じく10.00円/株の予定。予想配当性向は10.5%。

- 中期経営計画「MISSION 2025」の目標達成に向けて、コンサルティング事業においては、引き続きリーディング人材育成に注力するほか、営業管理に関するKPI策定と可視化を進め、プロセス管理を強化している。プロダクト事業においては、ソーシャルメディアマーケティング事業において分析ツールのラインナップ強化を、 カンバセーショナルAIソリューション事業において自社製品の開発強化を図る。加えて、企業との資本提携やM&Aに注力した非連続成長を新たな成長戦略に位置づけた。そのための新たな組織を組成し、人材も増強する考えという。

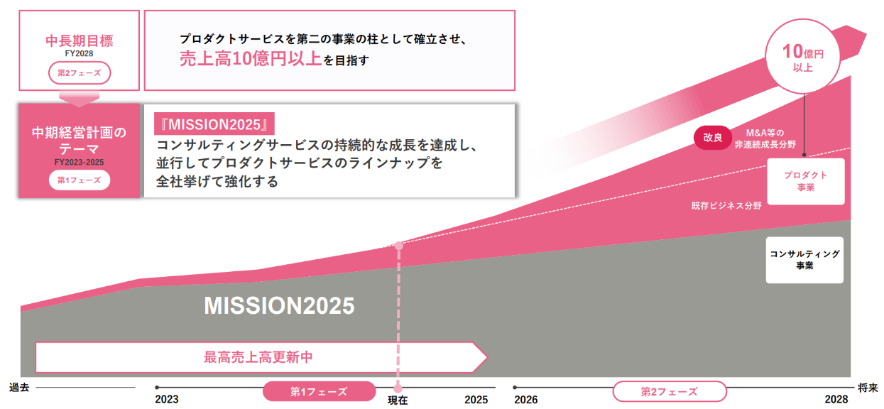

- 同社は、2029年3月期に「プロダクト事業の売上高10億円以上を目指す」という中長期目標を打ち出しており、その前段階の中期経営計画「MISSION 2025」については、東垣社長は25年3月期を中期経営計画「MISSION 2025」の最後の仕込みを進める年と位置付けた。

- コンサルティング事業の堅実な成長と共に、今25年3月期、3.3億円を最低限の売上高目標とするプロダクト事業が、どこまで計画を上回って伸長できるのかに注目したい。

1.会社概要

国内最高峰のデータサイエンティスト集団。AI技術を核に、メンバーそれぞれが持つ業界トップクラスの経験・実績と高度な専門スキルにより、顧客企業の経営改革を支援している。

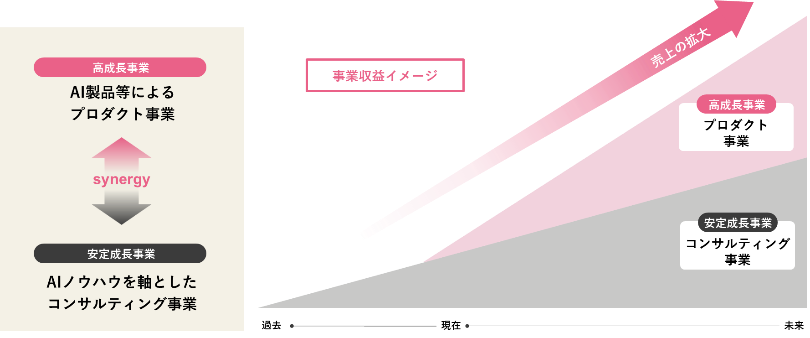

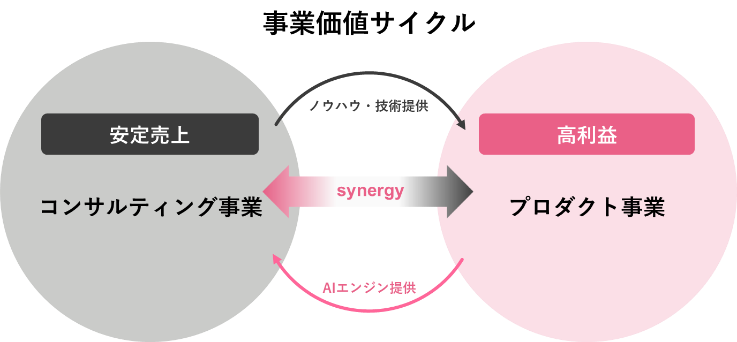

安定成長事業の「コンサルティング事業」と、高成長事業の「プロダクト事業」の2つの事業を展開。

【1-1沿革】

2013年、企業経営にAIやデータ活用が求められる時代の到来を予見し、ビッグデータ事業を展開するために株式会社テクノスジャパン(東証プライム、3666)がテクノスデータサイエンス・エンジニアリング株式会社(現 TDSE)を設立。同年には早稲田大学とビッグデータ活用研究に関する産学連携を開始した。

2014年9月、米国QUID社(旧NetBase Solutions社)と業務提携し、グローバル規模のソーシャルデータ分析サービスを開始するため、AI製品「Quid Monitor」(旧Netbase)の取扱いを開始した。

2015年1月に統計アルゴリズムを活用した同社独自のAI製品「scorobo」の販売を開始。

創業当時より、グローバルに展開しているマイクロソフトやNVIDIAとも提携を進め、これら企業との共同攻略を通じ、大型案件の獲得も進み、実績が積みあがり、徐々に多くの事例が情報として伝わるようになると、同社サービスに対する関心が急速に高まり引き合いも増加、売上・利益は順調に拡大していく。

2017年には株式会社エヌ・ティ・ティ・データ、あいおいニッセイ同和損害保険株式会社が資本参加し、業務提携契約を締結した。

2018年11月にCognigy GmbH社と業務連携し、Cognigy社の対話型AIプラットフォーム「Cognigy」のグローバル販売契約を締結。

同年12月、東証マザーズに上場した。

2021年12月、TDSE株式会社に商号変更。

2022年4月、市場再編に伴い東証グロース市場に移行した。

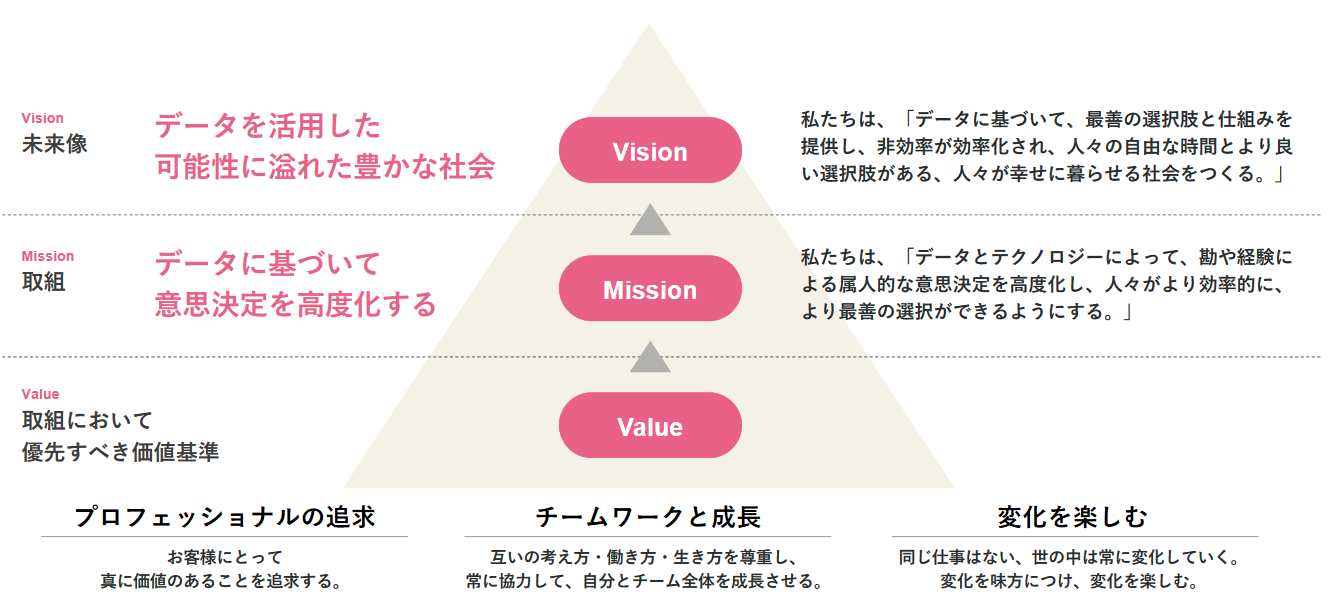

【1-2 理念】

国内最高峰のデータサイエンティスト集団として、以下のようなビジョン・ミッション・バリューを掲げており、社員一人ひとりがその実現に向けて、 主体的に考え、行動する組織 に変革することを目指している。

(同社資料より)

【1-3 市場環境】

(1)同社を取り巻く事業環境

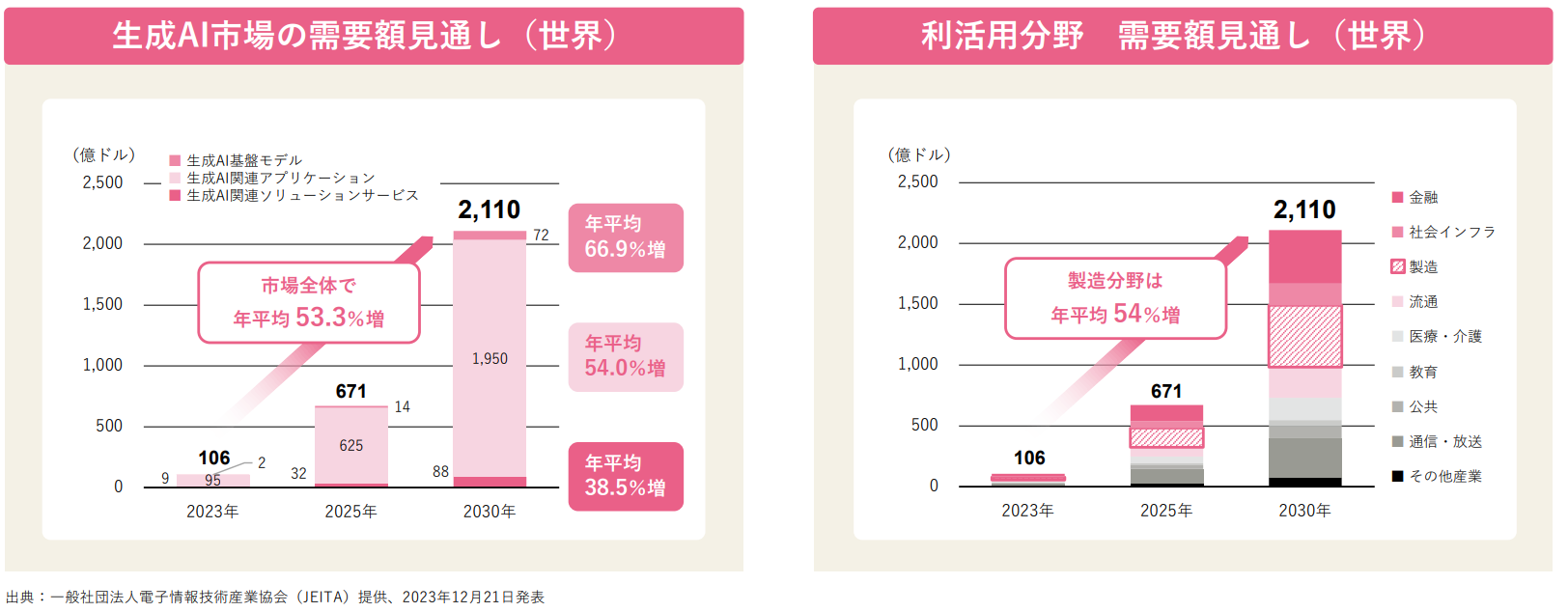

①世界生成AI市場の見通し

世界の生成AI市場は年平均53.3%で成長。2030年には2,110億ドルに達し、2023年の約20倍となる見込みである。

利活用分野は一層広がる見込みで、特に製造分野の伸長が著しく、年平均54%成長、507億ドルへ拡大すると見られる。

(同社資料より)

②国内生成AIビジネス

日本国内においても、生成AIサービスビジネスに期待が高まっており、生成AIへの投資、関連ビジネスへの参入が増加している。特に、IT投資額が大きい金融業や製造業での利用が市場を牽引しており、大手金融機関などで実証実験や導入が進んでいる。また、社内チャットによる汎用的な先行利用が進んでおり、企業独自のGPTを構築し、チャットボットやAIアシスタントを導入するケースが多くみられる。

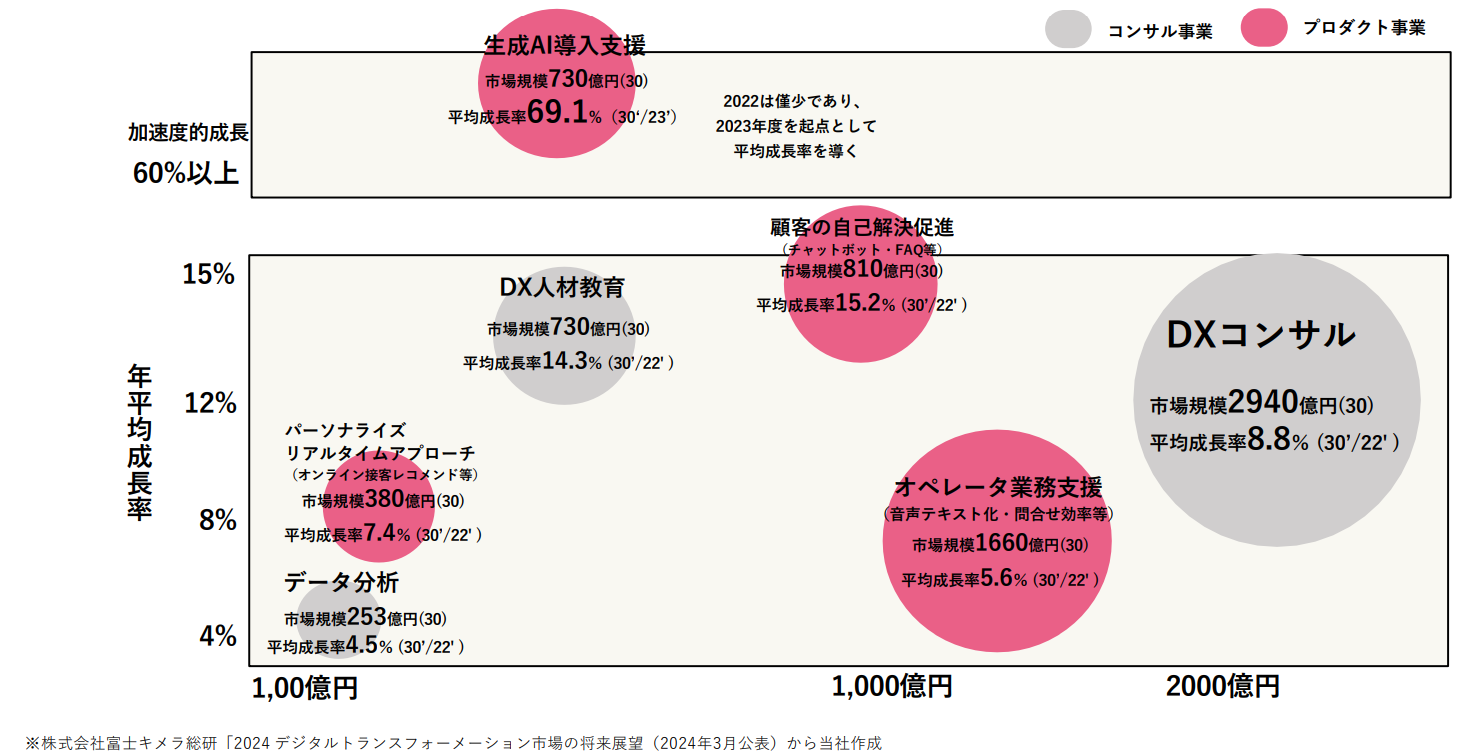

(2)同社サービスの展開領域

コンサルティング事業の主力サービス「データ分析」「DXコンサル」はともに注力領域として事業強化を進める。

またコンサルティング事業及びプロダクト事業の両事業ともに、生成AI関連は技術革新も激しく、成長著しいことから、強化領域として生成AIサービス関連の開発、顧客獲得が望まれる。

(同社資料より)

【1-4 事業内容】

安定成長事業の「コンサルティング事業」と、高成長事業の「プロダクト事業」の2つの事業を展開。

|

|

(右図は同社資料より)

(1)各事業の概要

①コンサルティング事業

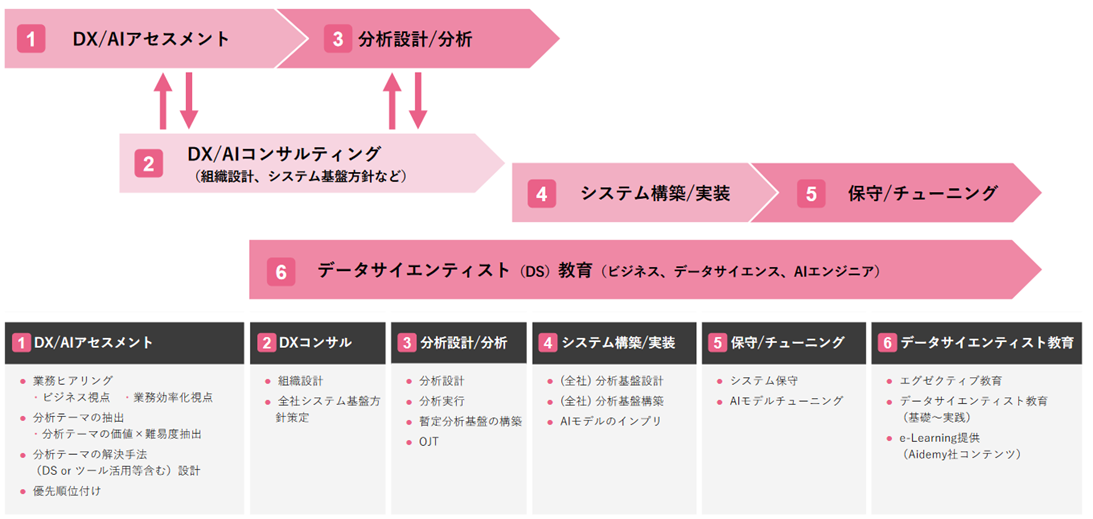

コンサルティング本部では、データ経営を目指す企業向けにAIを中心とした統合型ソリューションサービスを提供している。

企業のデジタルトランスフォーメーションを共に推進していくため、顧客企業が進める事業戦略に沿う形でデータ活用のテーマ抽出→データ分析→AIシステム実装に加え、教育まで一気通貫したコンサルティングサービスを提供している。

(同社資料より)

DX/AIアセスメント | DX推進に向けて、顧客が目指す姿と現状の課題を整理し、それら課題の中からデータ分析で解消できる課題の特定と分析テーマの設定を支援する。 さらに洗い出された複数の分析テーマについて、同社の知見を活かしながら期待できる効果と実行難易度によって優先度付けを行う。 |

DXコンサルティングサービス | DX/AIアセスメントや分析支援と連動しながら、ビジネス価値創出に向けてロードマップを描き、実行フェーズへ移行する支援を行う。 同社のデータサイエンスとエンジニアリングの知見を元に、データ分析およびデータ活用に関連するシステム基盤や運用体制なども考慮した全体像を描くことを支援する。 |

分析設計/分析 | 分析テーマに対して、具体的な分析やAIの設計をデータサイエンティストが策定し、実際に分析やAIの構築を実施する。 顧客のデータ活用人材の育成の一環として、具体的な分析テーマをもとに顧客に対するOJTを実施するケースもある。 |

システム構築/実装 | データサイエンティストが構築したAIや分析プロセスについて、エンジニアがシステムへの実装、基幹システムとの連携などを支援する。 ロードマップに基づく分析基盤の構築や基盤上のデータ整備なども実施する。 |

保守/チューニング | 実装したAIやシステムの保守・チューニングを行う。 |

データサイエンティスト教育 | DXの全社推進やデータ活用人材の内製化の要望に対応するため、同社のノウハウを活かした実践的な研修コンテンツ、育成コンテンツを提供している。 |

②プロダクト事業

プロダクト本部では、「QUID」や「Cognigy」など他社AI製品や同社独自AI製品「QAジェネレーター」などの製品販売、または業務特有のAIモジュール(※)を顧客企業向けに提供し、使用料及び運用保守料を受領するサービスを推進している。

主要製品は、SNS解析ツールの「Quid Monitor」(旧NetBase)、業務システムと連携し人との対話(自然言語)よりルーティン化された業務を自動化する仕組みを提供する対話型AIプラットフォーム製品「Cognigy」など。また、生成AI分野の競争力強化にむけて、独自生成AI製品である「TDSE QAジェネレーター」のSaas化を進めるほか、新たに独自テキストマイニング製品「TDSE KAIZODE」の提供を開始するなど、ラインナップ強化に力を注いでいる。また、画像AI「TDSE Eye」は複数企業と検証を進めるが、企業ニーズや使用感を精査している状況である。

※AIモジュール

異常検知や物体認識などのAIモデル(未学習モデルも含む)であり、業務システムやアプリケーション等に組み込む、AIシステムの根幹をなすもの。

◎自社製品

生成AI「TDSE QAジェネレーター」

| 同社独自開発の生成AIサービス。2023年度にSaaS版をリリースしライセンス販売を開始。顧客の利便性を高めるとともに安定収益化を進めている。2024年夏には、競合優位性を確保するために、独自のRAG機能を開発し、LLMによる回答精度を高める機能強化を計画している。

(主な特徴) *膨大なQAの自動生成 規程、基準書やマニュアルなどのドキュメントからAIが膨大な組合せのQ(質問)とA(回答)を自動生成する。

*NLP(※)の精度向上 他社含め多くのチャットボット製品で利用されているNLPの精度向上が可能。

*精度の高さ 対話型AIと組み合わせることにより、より複雑な問い合わせ業務にも精度高く対応が可能。

*高い安全性 セキュアな環境で個別に企業独自のQAを作成するため、学習データが外部へ流用される心配が不要。 |

テキストマイニング製品 「TDSE KAIZODE」

| 独自テキストマイニング製品

2023年度にJX通信社より譲受したテキストマイニングプログラムをベースに多くのメニュー改修を行い、新たに外部データ読込機能を追加して機能を拡充。2024年4月より提供開始。

(主な特徴) 「グループ別分析」「カスタマージャーニー分析」「年代別購買ステージ分析」「感情別購買ステージ分析」「性別購買ステージ分析」「頻出単語分析」など多様な分析が可能。

次期レベルアップとして、顧客ニーズ及び競合他社を調査し、LLMを組合わせた最新ロジックの搭載に向け、技術検証、開発が進行中である。 |

画像AI「TDSE Eye 」

| 画像AIを用いた最先端の異常検知サービス。非専門家でも最先端の技術を利用できる画像解析プラットフォーム第一弾として2022年度にリリース。

(主な特徴) *正常画像のみで利用可能 異常画像が豊富にない/蓄積しづらい業務でも活用可能。

*少量のデータでも利用可能 データが少量しかない企業や業務への適用が可能。

*エッジデバイスへの対応 ネットワーク環境が弱い、応答時間がシビアといった業務への対応が可能。 |

◎ 他社AI製品等を活用したサービス

先進技術を搭載した製品を活用している。

ソーシャルメディアリスニングサービス 「Quid Monitor」

QUIDシリーズのなかで同社が展開している製品

| 米国シリコンバレー発のQUID社(旧NetBase QUID社)が提供するAI製品。

「Quid Monitor」は、各ソーシャルメディアベンダーとオフィシャル契約を締結し、X(旧Twitter)・Facebook・InstagramなどSNS上にあるテキスト・画像を収集・分析する高性能なソーシャルリスニングスツールで、世界トップクラスの実績と性能を保有している。直近ではユーザー企業の事業効率化を目的とした独自生成AI機能として「AISearch」や「AISummury」を搭載しております。

(主な特徴) *海外で高く支持されているブランドで、コカ・コーラ、ニューヨークタイムズ、ウォルマートなど多くのグローバル企業が利用している。 *豊富な対応メディア。 *膨大なSNSデータをオフィシャル契約で提供。 *50ヶ国以上の言語対応。 *リアルタイムで多種多様の分析が可能。 *標準装備のAPIで他システムとの連携が容易。

QUIDシリーズの拡販力を高めるため、2023年には「Quid Compete」を、さらに2024年には「Quid Discover」を展開している。

TDSEは国内正規販売パートナーとなっており、日本生命、日本航空、TOTO、読売テレビ、日経CNBC等累計100社を超える国内企業へ提供している。

販売にあたっては代理店販売網を強化しているが、顧客企業は適切な使い方のサポート・コンサルを求めていることから、自社販売も重視し、デジタルマーケティングにも注力している。

従来は、X社が無償APIデータ提供を行い、SNS分析ツールのコモディティ化が進み、国内でも安価なサービスが増えたが、2022年のイーロン・マスク氏による買収に伴い、従来行ってきた無償使用が不可となり、有償化へ方針変換となった。 無償サービスを享受してきた安価な製品は淘汰される時代となったが、TDSEが取扱うQuid Monitorは使用契約を締結していることから、市場での優位性を確保できると考えている。 |

対話型AIプラットフォーム「COGNIGY」

| ドイツ(デュッセルドルフ)発のCognigy社が提供する製品。

最先端のNLPとNLU(※)技術を強みとし、短期間で拡張性の高い対話型AIの設計/開発を可能とするプラットフォーム。 IBMやGoogleといった競合が存在するエンタープライズ型対話型AIの国際マーケットで、リーダークラスの称号を調査会社ガートナーが3年連続で認証している。 欧州自動車メーカー、銀行、航空会社など、グローバルで500社以上が導入しており、顧客は拡大中。

(主な特徴) *OpenAI社のGPT シリーズに加えて、「Claude3」、「Gemini」等のLLM機能を搭載し、TDSE独自の生成AIと連携し、自然言語処理の精度向上に必要な膨大なQAを自動生成。 *多言語対応のバーチャルエージェントは、機械翻訳と連携し100ヶ国語以上をサポート。日本語の会話フローのみで、複数言語展開が可能。 *ハンズオーバー機能を標準装備し、有人チャットへシームレスに展開。オペレーター向けに回答支援や、ルーティン業務(個人認証など)を自動化する機能を搭載し、業務負荷の軽減を実現。 *ビジネスユーザーが簡単に開発可能となるローコード仕様。GUIによるグラフィカルなエディターでAIエージェントを迅速かつ簡単に作成。

TDSEはアジアパシフィックの正規販売パートナー。国内実績はNTTデータ、熊本市、川崎重工、はせがわなど。

(今後の展開) 導入当初はFAQ型チャットボットのニーズが高かったが、他業務システム連携機能を用いた本来のトランザクション型のニーズが高まっている。 そこで同社では、業務システムとの連携・拡張性の高いCogngyとLLMのセキュリティとハルシネーション(※)の課題を考慮した仕組みとを組み合わせたソリューション及び製品の提供行う考えだ。 |

※NLP(Natural Language Processing)

自然言語処理。コンピューター・サイエンス、人工知能 (AI)、言語学、およびデータ・サイエンスなど、さまざまな分野の方法論を駆使して、コンピューターが人間の話し言葉と書き言葉の両方を理解できるようにすること。

※NLU(Natural Language Understanding)

自然言語理解。自然言語処理の一分野であり、テキストや音声の構文・意味解析を使用して文の意味を判別すること。

※ハルシネーション

AIが事実に基づかない情報を生成する現象。まるでAIが幻覚(ハルシネーション)を見ているかのように、もっともらしい嘘(事実とは異なる内容)を出力する。

TDSEは、米国シリコンバレーや欧州・アジアを始めとして、国内外にあるベンチャー企業のリサーチを進めている。

調査対象企業が持つテクノロジー及びプロダクトが、TDSEの新たなソリューションサービスとして導入が相応しいと判断した場合は、ビジネス化を図ることとしている。海外ベンチャー企業調査についても、調査協力体制を構築している。

(2)顧客企業

①概要

2013年の設立以来、リクルートをはじめとするサービス業や金融業の顧客を中心としつつ、直近では世界展開を進める大手アパレル、大手総合スーパーなど小売・流通業の開拓も進み、200社強の企業にサービス提供している。

経営層やAI事業推進者とのビジョン交換・議論を頻繁に行うほか、システム構築も含めたデータ経営支援ビジネスを展開していることから、中長期にわたる強固な関係を構築することができている。

特にリクルートに関しては、創業当初より良好な関係を構築しており、「商品需要予測 」「広告宣伝費最適化」「Webサイト商品レコメンド」「UI・UX改善解析」「商品投資効果分析」「類似画像分析」など、各事業領域の多様なAI構築を支援している。

②導入実績

小売り、金融業界始め、多くの業界・業態でイノベーション実現に向けた支援実績を有している。

2021年3月期以降は、コロナ禍で対面販売が減少する一方でオンライン販売が急伸する中、「需要予測」「ダイナミックプライシング」「食品ロス削減」といったニーズが高まり、小売・流通企業の案件が増大している。今後は、円安・低金利を発端とするインバウンド課題や・インフレ課題含めた経済環境を取り巻く企業ニーズ、また環境問題対策としてニーズが新たに高まると見ている。

今後は、顧客企業との継続した関係構築および拡大を図ることは勿論であるが、業界特有の経済的影響を幅広い情報網から収集しておくことで、戦略的投資枠を高める業界及び企業は攻略していく方針である。

(3)ビジネスモデル

データ利活用やDX推進を中心とした顧客課題解決型のコンサルティング事業と、そこから得たノウハウを元にしたAI製品やサービスの提供を通じたプロダクト事業の両軸で「安定かつ収益性の高いビジネスの実現」を目指している。

【1-5 特長・強み・競争優位性】

同社の主な競争優位性は以下のとおり。

(1)国内最高峰のデータサイエンティスト集団

役職員166名(2024年4月時点)のうち、134名、約8割がデータサイエンティストとエンジニアで構成されている。更に、データサイエンティスト職の9割が理系修士以上、その内5割が後期課程進学者または博士学位取得者である。

出身校の上位10校は、東京大学大学院、京都大学大学院、大阪大学大学院等の有名大学。

素粒子・宇宙物理・航空工学など専門的に科学教育を受け、先進国の研究所で解析技術・知識を得た多彩なデータサイエンティストが多数おり、国内最高峰のデータサイエンティスト集団と自負している。

(同社資料より)

こうした優秀な技術者の採用・育成と組織活性化に向けた環境作りにも注力している。

技術要員の採用および育成を強化するため、特化型組織として『人財強化室』を設置し、採用と教育のクオリティを高め、業務のスピードアップを図っている。

教育面では、人材強化に繋がる教育ノウハウが豊富に蓄積されており、技術習得に関する教育カリキュラムを充実させ、また社外メンバーとも渡り合えるよう自律的人材へ促す風土作りも進めております。スキル獲得と業績成果に応じた解像度の高い人事評価/報酬制度を運用している。

さらに、社員モチベーション維持・向上に役立てるため、社員満足度を定期的に確認、各階層とのコミュニケーションを行い、各種施策を適宜見直すこととし、会社と社員間においてフラットな風土作りを目指し、取り組んでいる。

(2)ビジネス課題解決に活かす技術ノウハウとナレッジ

多様なデータからアルゴリズムや分析手法の最適解を見つけ出して技術力及びノウハウを蓄積。企業の課題解決に結びつけている。

創業以来、様々な業界・業種におけるコンサルティングにより経験してきたプロジェクト実績、AI技術、ノウハウはライブラリー「scorobox」に蓄積している。これらを同社の知的財産として活用することで、コンサルティングサービスにおいてはコンサルティングの高度化・効率化を図っているほか、AIモジュール適用によって自社製品や自社サービスへの適応を進めている。

300を超えるライブラリーを活用することで経験の浅い技術社員の早期育成にも寄与している。

|

(同社資料より)

2.中期経営計画「MISSION 2025」

【2-1 中期経営計画「MISSION 2025」概要】

(1)方向性

【1-3市場環境】で触れたように、DX市場、AIビジネス市場ともに今後も急成長が見込まれる。

そうしたフォローの風を受け、各事業の経営指標及び目標、戦略・施策を含む中期経営計画「MISSION 2025」を遂行中である。

同社では、プロダクト事業を第二の事業の柱として確立させ、2029年3月期までに「プロダクト事業の売上高10億円以上を目指す」という中長期目標を打ち出している。2023 年 4 月から2026 年 3 月の 3 ヶ年を対象とする『MISSION2025』は、2029年3月期を見据えたその第1フェーズであり、「コンサルティング事業の持続的な成長を達成し、並行してプロダクト事業を全社挙げて強化する」ことをテーマとしている。

(同社資料より)

【2-2 中計初年度結果および今後の計画について】

初年度となる24年3月期を終え、「先行投資を高めることでプロダクト事業の成長および製品強化が進んだ」一方、「コンサル事業の人員増強は順調に進んでいるものの営業力に一定の課題が残る」と企業として評価している(詳細は『3.2024年3月期決算概要』及び『4.2025年3月期業績予想と取組』にて確認)。

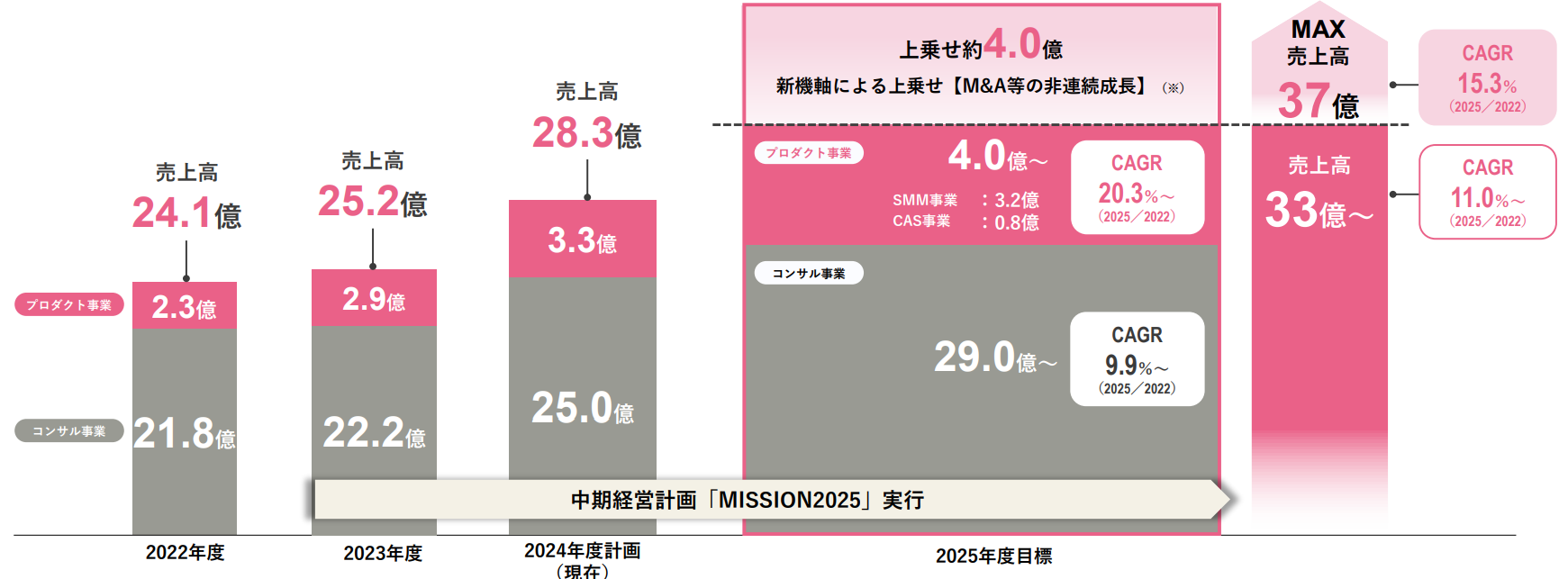

同社では、既存事業の業績拡大につなげるよう営業組織の強化および販売網の強化を進めるほか、成長力を高めるために企業との資本提携やM&Aに注力した非連続成長を新たな成長戦略に位置づけた。

これら取組に伴い、既存事業による中計最終年度である2025年度の売上高目標33億円に加え、非連続成長による上乗せにより、最大売上高37億円を目指すこととしている。

(同社資料より)

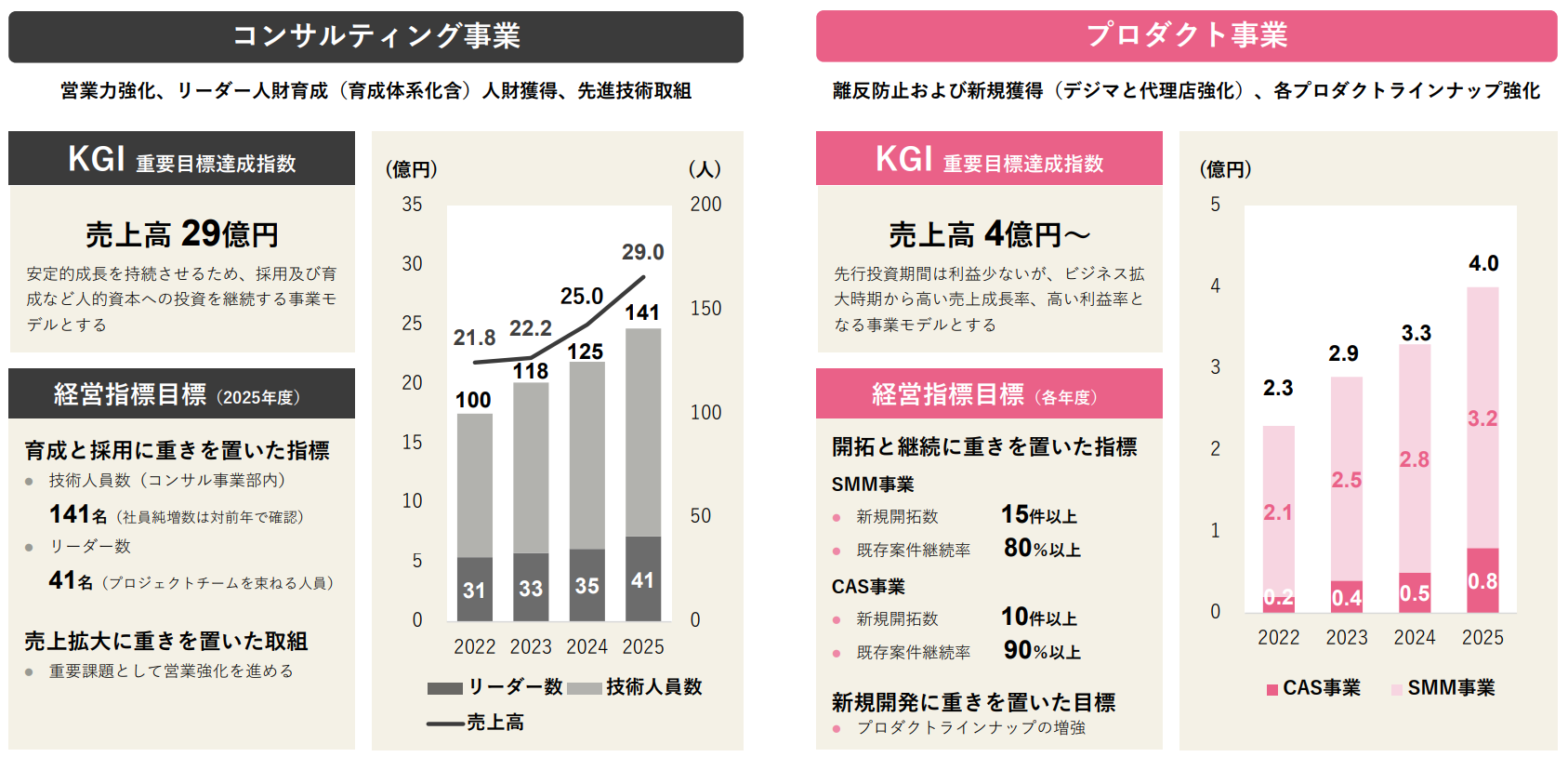

各事業のKPI目標は以下のとおり。

目標達成に向けては、コンサルティング事業では「営業力強化」を新たに加えた、「リーダー人財育成(育成体系化含む)、人財獲得、先進技術取組」が、プロダクト事業では「離反防止および新規獲得(デジタルマーケティングと代理店強化)、各プロダクトラインナップ強化」がカギとなる。

(同社資料より)

3.2024年3月期決算概要

【3-1業績概要】

| 23/3期 | 構成比 | 24/3期 | 構成比 | 前期比 | 予想比 |

売上高 | 2,415 | 100.0% | 2,521 | 100.0% | +4.4% | -2.6% |

売上総利益 | 850 | 35.2% | 895 | 35.5% | +5.2% | - |

販管費 | 585 | 24.2% | 623 | 24.7% | +6.6% | - |

営業利益 | 265 | 11.0% | 271 | 10.8% | +2.2% | -3.3% |

経常利益 | 267 | 11.1% | 274 | 10.9% | +2.7% | -2.3% |

当期純利益 | 168 | 7.0% | 200 | 7.9% | +18.6% | +2.7% |

*単位:百万円。

増収増益だが、売上・利益は計画を下回る

売上高は前期比4.4%増の25億21百万円。コンサルティング事業は既存案件縮小に伴い、新規開拓で挽回を目指すも伸び悩み、低成長にとどまる。プロダクト事業は、体制強化・販路拡大が進み大幅な伸長。

営業利益は同2.2%増の2億71百万円。売上増に伴い売上総利益も同5.2%増加。成長に向けた積極的な人材採用やプロダクト開発に向けた投資により販管費も同6.6%増加したがこれを吸収し増益を確保した。

当期純利益は同18.6%増の2億円。23年3月期は特別損失に特別功労金40百万円を計上していた。

売上高・営業利益・経常利益は予想を下回った。

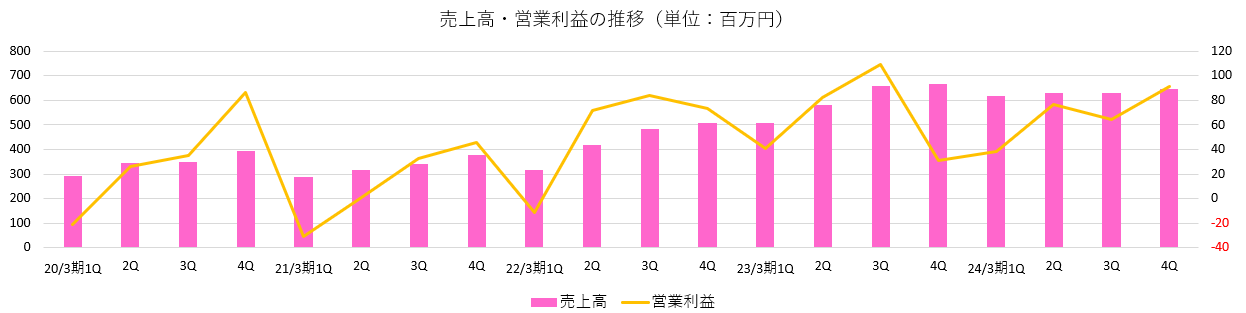

(四半期推移)

| 22/3期 | 23/3期 | 24/3期 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q |

売上高 | 316 | 418 | 482 | 506 | 506 | 582 | 659 | 668 | 618 | 628 | 629 | 645 |

増収率(Y-Y) | +10.4% | +32.7% | +40.9% | +33.5% | +59.9% | +39.3% | +36.7% | +31.9% | +22.2% | +7.8% | -4.6% | -3.3% |

増収率(Q-Q) | -16.6% | +32.1% | +15.3% | +5.1% | -0.1% | +15.1% | +13.1% | +1.4% | -7.5% | +1.6% | +0.2% | +2.7% |

営業利益 | -11 | 72 | 84 | 73 | 41 | 82 | 109 | 31 | 38 | 77 | 64 | 91 |

増益率(Y-Y) | - | +3760.2% | +151.1% | +58.0% | - | +14.6% | +30.3% | -56.5% | -6.9% | -6.6% | -41.4% | +186.4% |

増益率(Q-Q) | - | - | +17.0% | -12.9% | -43.7% | +99.9% | +32.9% | -70.9% | +20.5% | +100.6% | -16.7% | +42.2% |

*単位:百万円

第二四半期までは前年同期比増収であったが、第3四半期、第4四半期は既存顧客案件の減少があり、前年同期を下回った。

【3-2 事業別動向】

(売上高動向)

| 24/3期 | 前期比 |

コンサルティング事業 | 2,229 | +2.0% |

既存 | 2,081 | +3.0% |

新規 | 148 | -7.0% |

プロダクト事業 | 292 | +27.0% |

既存 | 220 | +20.0% |

新規 | 72 | +51.0% |

*単位:百万円

(1)コンサルティング事業

①概況

売上高は前期比2.0%増の22億29百万円。計画の23億円を下回った。

一部顧客で縮小するも他顧客での案件が増え、既存は微増、一方で新規顧客案件は前年を下回る。

②計画に対する進捗及び取り組み状況

◎人材採用・育成

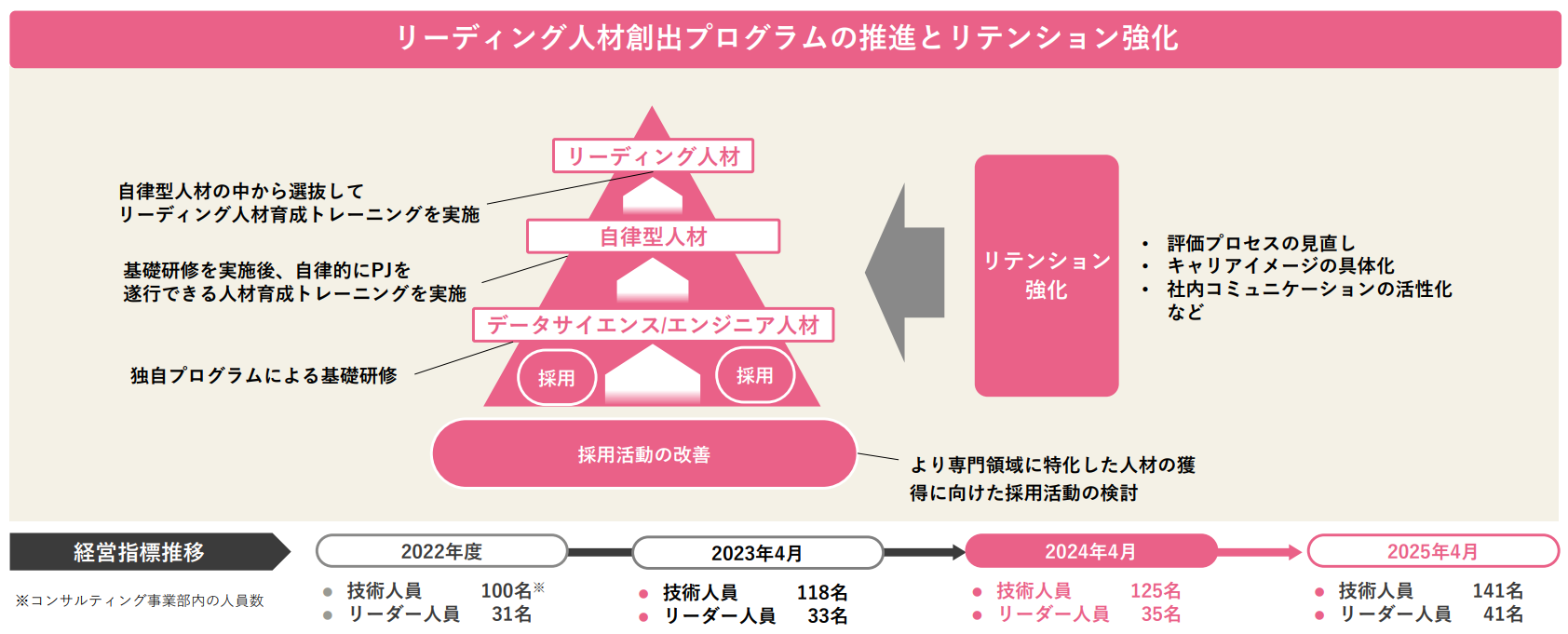

KPIとして、1年先の2025年4月時点の目標として、技術社員141名以上、リーダー育成数41名以上を掲げている。

技術社員数については、2024年4月現在125名(前期比7名増)。

目標達成に向け、幅広く採用活動を展開し、多くの学生、社会人に対するPR頻度も増加させ、採用活動を活性化する。社員のやりがい感向上にむけたリテンション対策も進める。

リーダー数については、2024年4月現在35名(前期比2名増)。

個のキャリアマトリックス構築を含め、自己成長を助長するマインド向上につながる教育フレームをもとにリーダー育成を継続し、KPI達成を目指す。

◎新技術およびサービスを伴う取組

LLM活用支援サービスの開始後、LLM関連テーマの案件が増加している。2024年問題でDXが加速する流通領域において最適化テーマを獲得した。

(事例1: LLMによる情報集約・構造化)

小売業・製造業及び通信業の顧客から、「顧客のレビュー情報や電話応対情報等を活用して商品企画や接客の改善へつなげたい」との要望があった。

このニーズに対応し、Azure OpenAIなどのLLMを活用して膨大な顧客からの情報を要約するほか、内容についてもカテゴリ化する事で情報活用の促進につなげるべく取り組んでいる。

生成AI導入に関する企業意識調査によれば、生成AIの活用を検討・開始している企業は7割を超えている。営業・マーケティング目的など企業内活用が主であり、ユースケースを模索している状況が多いことが分かっており、横展開の余地が大きいと同社では考えている。

(事例2:配送最適)

流通業の顧客の「定期的に発生する膨大な配送依頼について、より効率的な配送をしたい」とのニーズに対し、配送依頼情報を元に数理最適化エンジンを開発した。従来のトラック割当ロジックより少ないトラック台数での配車が可能である。

物流2024 年問題への対応など、環境変化に伴う投資が増加している。中期的にはMaaS本格化による成長に伴い、セーフティドライブやコネクティッド市場も付加要素として成長が期待できると同社では考えている。

(2)プロダクト事業

①概況

売上高は前期比27.0%増の2億92百万円。計画の2億80百万円を上回った。

売上高の内訳は、既存が同20%増の2億20百万円、新規が同51%増の72百万円と両者とも好調。

◎ソーシャルメディアマーケティング事業

売上高は前期比24%増の2億56百万円。円安の影響が懸念されたが、既存案件継続率が78%と目標の80%を若干下回ったものの、新規開拓件数が25件と、目標としていた15件以上を大きく上回った。

◎カンバセーショナルAIソリューション事業

売上高は前期比47%増の36百万円。既存案件継続率は100%。新規開拓件数は目標の10件以上を下回る5件にとどまったが、大手金融機関で大型案件が導入され、ユーザー評価も高いことから同社独自の生成AI製品を用いた顧客接点自動化サービスに勢いがつく可能性が高まっている。

②取組と製品強化

自社製品を研究開発するラボ拠点としてベトナム企業との連携を進め、開発効率化を進めている。主な取り組みは以下の通り。

◎ソーシャルメディアマーケティング事業

・ | 新規プロダクトとして、SNSアカウント分析ツール「Quid Compete」の取扱いを開始した。 |

・ | 「Quid Monitor」がLLMに対応。GPTと連携した「AISearch」を開始した。 |

・ | 2024年4月に独自テキストマイニング製品「TDSE KAIZODE」の提供を開始した。 |

*新製品「TDSE KAIZODE」について

2023年度にJX通信社より譲受したテキストマイニングプログラムをベースに多くのメニュー改修を行い、新たに外部データ読込機能を追加して機能を拡充し、2024年4月には独自テキストマイニング製品「TDSE KAIZODE」として提供開始した。

国内ローカルニーズにも適応できるよう多様な分析を可能とする機能を有しており、LLMを組合わせた最新ロジック機能の搭載にむけて技術検証含め開発を進めている。

◎カンバセーショナルAIソリューション事業

・ | CognigyがLLM対応バージョンの提供を開始した。OpenAI社の「GPT」に加え、米国Anthropic社の「Claude3」、Google「Gemini」等にも対応する。独自LLMとの接続コネクターも標準装備しており、オンプレLLMも利用可能である。 |

・ | QAジェネレーターの研究開発に関しては、2023年10月、第1弾としてQAジェネレターのSaaS版製品の提供を開始した。複数PoCを通じて顧客課題とニーズ収集を実施中で、NLP(神経言語プログラミング)の精度向上を目標としている。 2024年夏には第2弾として、競合優位性を確保するため、RAG対応機能を搭載し、LLMの回答精度向上を図る。 |

・ | 2023年後半に、大手金融機関に対し、顧客対応ソリューションとしてCognigy及び新型QAジェネレータを導入した。 |

【3-3 財務状態とキャッシュ・フロー】

◎主要BS

| 23年3月末 | 24年3月末 | 増減 |

| 23年3月末 | 24年3月末 | 増減 |

流動資産 | 2,151 | 2,194 | +43 | 流動負債 | 450 | 344 | -105 |

現預金 | 1,775 | 1,792 | +16 | 固定負債 | 20 | 20 | -0 |

売上債権 | 279 | 291 | +11 | 負債合計 | 470 | 365 | -104 |

固定資産 | 188 | 245 | +57 | 純資産 | 1,869 | 2,074 | +205 |

投資その他の資産 | 157 | 167 | +10 | 利益剰余金合計 | 785 | 965 | +179 |

資産合計 | 2,339 | 2,440 | +100 | 負債純資産合計 | 2,339 | 2,440 | +100 |

*単位:百万円

自己資本比率は前期末から5.1ポイント上昇し85.0%。

◎キャッシュ・フロー

| 23/3期 | 24/3期 | 増減 |

営業CF | 195 | 107 | -88 |

投資CF | -12 | -68 | -55 |

フリーCF | 182 | 38 | -144 |

財務CF | -20 | -21 | -1 |

現金同等物残高 | 1,775 | 1,792 | +16 |

*単位:百万円

キャッシュポジションはほぼ変わらず。

4.2025年3月期業績予想と取組

【4-1 業績予想】

| 24/3期 | 構成比 | 25/3期(予) | 構成比 | 前期比 |

売上高 | 2,521 | 100.0% | 2,837 | 100.0% | +12.5% |

営業利益 | 271 | 10.8% | 284 | 10.0% | +4.6% |

経常利益 | 274 | 10.9% | 284 | 10.0% | +3.4% |

当期純利益 | 200 | 7.9% | 196 | 6.9% | -1.7% |

*単位:百万円。予想は会社側予想。

増収増益を予想、売上高・営業利益ともに連続して過去最高更新へ

売上高は前期比12.5%増の28億37百万円、営業利益は同4.6%増の2億84百万円と、ともに連続して過去最高更新を予想。

組織強化を目的とした人的資本への投資とプロダクト開発投資を継続するが、増収増益を確保する見込み。

配当は前期と同じく10.00円/株の予定。予想配当性向は10.5%。

【4-2 事業別取り組み】

(売上動向)

| 24/3期 | 25/3期(予) | 前期比 |

コンサルティング事業 | 2,229 | 2,503 | +12.3% |

プロダクト事業 | 292 | 333 | +14.0% |

合計 | 2,521 | 2,837 | +12.5% |

*単位:百万円。予想は会社側予想。

(1)コンサルティング事業

売上高は前期比12.3%増収の25億3百万円を見込む。

主な取り組みは以下の通り。

①売上拡大に向けて

既存・新規とも低調だった前期を踏まえ、横断的な組織改編を進め、営業力および技術面の両面から強化を図る。

◎営業力強化

営業力強化とプロセス管理徹底にむけて、コンサル事業部の営業技術体制を改編し、営業力強化に繋がる育成含めた人員強化、顧客フォロー及び提案体制の見直しを進める。社内KPIを整理し、特に新規開拓時のプロセス管理を徹底する。

新規顧客開拓に向け、アライアンス(TDSEネットワーク)強化にも注力する。同社と補完できるSIerやコンサルファームとの関係を強化するほか、新たなツールベンダーとのパートナーシップ提携を進める。

◎組織力強化

売上成長を確固たるものとするため、営業・技術一体で動く組織へと改編する。

ビジネス発展につなげる新たな技術獲得を目指し、テーマ別に役割と責任を明確化した横断的な組織を組成する。

◎技術力強化

テーマ別技術獲得にむけて、因果推論・数理最適化・MLOps等テーマ別組織を新設する。チームの役割と責任を明確化することで推進を図り、高度な技術提案やプロジェクト実行力強化を目指す。

成長著しく技術変化も激しいLLMのキャッチアップと取組強化に向け、LLM特化組織を新設する。文字・画像・音声・数値等異なるデータ種に対応するマルチモーダルAI等を対象とする。

QAジェネレーター等を展開するプロダクト事業との連携も強化する。

画像解析AI「TDSE Eye」の問合せ数・トライアル数は増加傾向にあるため、体制を増強しユーザー獲得を目指す。

②人材採用・育成

目標達成に向け、幅広く採用活動を展開し、多くの学生、社会人に対するPR頻度も増加させ、採用活動を活性化する。社員のやりがい感向上にむけたリテンション対策も進める。

個のキャリアマトリックス構築を含め、自己成長を助長するマインド向上につながる教育フレームをもとにリーダー育成を継続し、KPI達成を目指す。

(同社資料より)

(2)プロダクト事業

売上高は前期比14.0%増の3億33百万円の計画だが、最下限の目標と認識しており、既存案件の継続と新規開拓を進め、上積みを図る。

主な取り組みは以下の通り。

①ソーシャルメディアマーケティング事業

今後もSNSマーケティング市場の成長率が急伸していくため、潜在顧客も多く、企業ニーズも幅広いことから、市場全体を盛り立てるリーダー的存在としてQUIDブランドの拡販を進め、国内ローカルニーズに対応できるテキストマイニングの新製品「TDSE KAIZODE」を展開する。

製品ラインナップ拡充に向け、製品優位性を持つQUIDブランドの認知度アップを強化しつつ、「TDSE KAIZODE」のレベルアップを継続的に実施する。

新規開拓件数15件以上、既存案件継続率80%を目標とする。

②カンバセーショナルAIソリューション事業

LLMニーズの高まりにより、引き合いは増加傾向であり、トランザクション型チャットボット案件としてCognigy拡販を進めるとともに、自社製品「TDSE QAジェネレーター」の独自優位性を活かすことで企業開拓を強化する。

「TDSE QAジェネレーター」の特性を活かし、開発効率化を進めることで、同社生成AI製品のレベルアップを継続的に実施する。

新規開拓件数10件以上、既存案件継続率90%を目標とする。

5.今後の注目点

同社は、2029年3月期に「プロダクト事業の売上高10億円以上を目指す」という中長期目標を打ち出しており、第1フェーズとなる中期経営計画「MISSION 2025」については、決算説明会にて東垣社長は今期25年3月期を中期経営計画「MISSION 2025」の最後の仕込みを進める年だと述べている。

今年度は年間通じて、既存ビジネスの主力となるコンサルティング事業が、営業強化策の遂行並びに10%以上の売上成長率を確保できるかどうかを確認することとなる。また、成長事業であるプロダクト事業が3.3億円は最低限と位置付けられた目標から、どこまで伸展するか注目したい

なお、非連続成長の新機軸取組については、組織化にむけては発表されたものの、具体的計画についてまだ開示されていないことから、現段階では判断しかねる状況であり、今後の開示情報により確認していくこととなる。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外取締役1名(うち独立役員1名) |

監査役 | 3名、うち社外監査役2名(うち独立役員1名) |

◎コーポレート・ガバナンス報告書

最終更新日:2023年6月26日

<基本的な考え方>

当社は、「データに基づいて、意思決定を高度化する」というミッションのもと、「データを活用した可能性溢れた豊かな社会」の実現に向けて、更なる飛躍を目指し、株主、取引先、従業員等ステークスホルダーの信頼を得、継続的な企業価値の向上を実現するため、コーポレート・ガバナンスの充実が経営上の重要な課題であると位置づけ、コンプライアンス体制及びリスク管理体制の構築・強化を図り、取締役会を中心に「経営の効率化」及び「監督機能の強化」に主眼を置き、健全で透明性が高く、経営環境の変化に迅速に対応できる経営体制の構築に努めてまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社はコーポレートガバナンス・コードの基本原則をすべて実施しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(TDSE:7046)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |