ブリッジレポート:(9438)エムティーアイ 2024年9月期第2四半期決算

![]()

前多 俊宏 社長 | 株式会社エムティーアイ(9438) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 情報・通信 |

代表取締役社長 | 前多 俊宏 |

所在地 | 東京都新宿区西新宿3-20-2 東京オペラシティタワー35F |

決算月 | 9月末 |

HP | https://www.mti.co.jp/ |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

747円 | 61,269,900株 | 45,768百万円 | 5.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

16.00円 | 2.1% | 31.99円 | 23.4倍 | 254.36円 | 2.9倍 |

*株価は5/15終値。発行済株式数、DPS、EPSは24年9月期第2四半期決算短信より。ROE、BPSは前期実績。

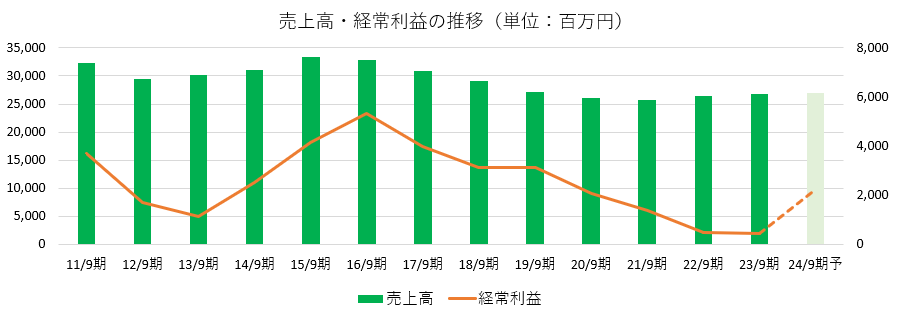

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

20年9月(実) | 26,082 | 2,507 | 2,082 | 506 | 9.28 | 16.00 |

21年9月(実) | 25,743 | 1,929 | 1,370 | -1,164 | -21.28 | 16.00 |

22年9月(実) | 26,479 | 870 | 485 | -930 | -16.99 | 16.00 |

23年9月(実) | 26,798 | 298 | 458 | 753 | 13.73 | 16.00 |

24年9月(予) | 27,000 | 1,800 | 2,250 | 1,750 | 31.99 | 16.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益、以下同様。

株式会社エムティーアイの2024年9月期第2四半期決算概要、24年9月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.2024年9月期第2四半期決算概要

3.2024年9月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

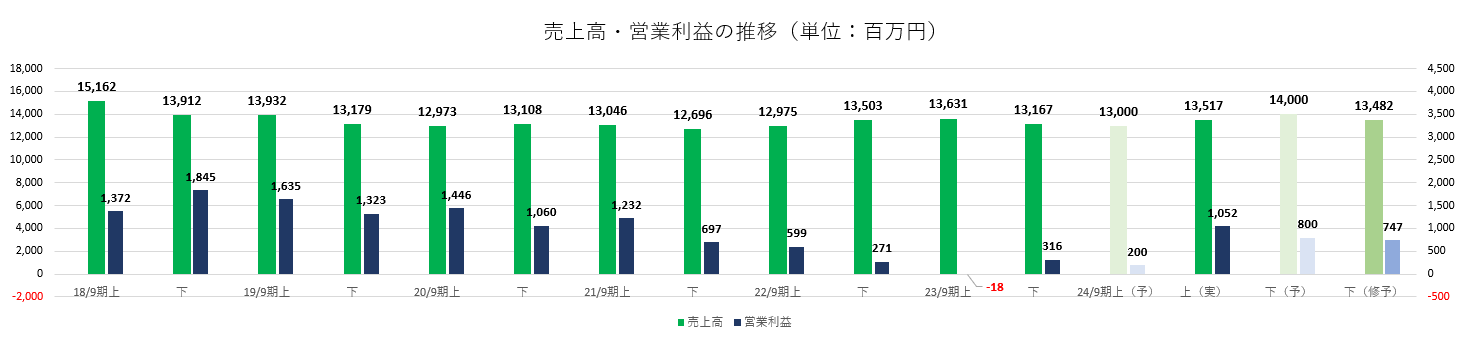

- 2024年9月期第2四半期の売上高は前年同期比0.8%減の135億17百万円。ヘルスケア事業、学校DX事業、その他事業が増収。営業利益は10億52百万円(前年同期は18百万円の損失)。減収も、法人向けDX支援事業における赤字案件収束で売上総利益が同8.3%増加(売上総利益率は同6.2ポイント改善)した一方、コストコントロールを進め、人件費や開発費など販管費が同3.4%減少した。2度目の上方修正となった24年2月9日公表の業績予想に対し、売上・利益ともに上回った。

- 通期業績予想を上方修正した。売上高は前期比0.8%増の270億円、営業利益は同503.2%増の18億円の予想。売上高は期初予想を据え置いたままだが、利益については3回上方修正した。第 2 四半期(累計)が大幅に予想を上回って着地したことに加え、学校 DX 事業における導入学校数が順調に拡大していることを勘案した。配当予想に修正はない。前期と同じく16.00円/株を予定。予想配当性向は50.0%。

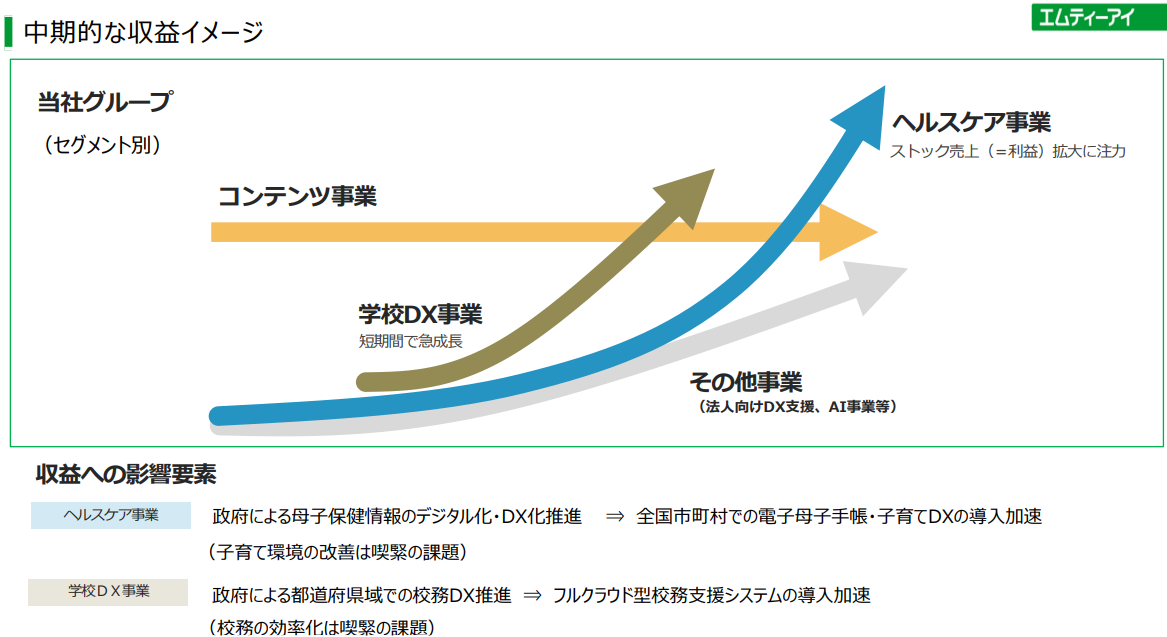

- 各セグメントの市場環境や特性を考慮し、以下のような成長軌道をイメージしている。有料会員数の減少幅が縮小傾向にあるコンテンツ事業は、セキュリティ関連アプリなど高需要コンテンツおよびオリジナルコミック事業に集中し、利益確保を優先する。導入学校数が急拡大している学校DX事業を当面の成長ドライバーとする。中長期視点で同社の中心事業と位置付けるヘルスケア事業は、収益性の高さを強みに、「ストック型売上=利益」の拡大に注力する。法人向けDX支援やAI事業等のその他事業は、自社の強みを活かして着実に需要を取り込んでいく。

- 24年9月期通期の利益予想を大幅に上方修正した。増益となれば、5期ぶりの増益(19年9月期の微増益を考慮すると実質8期ぶり増益)であり、その達成可能性が大きく高まったといえよう。当面の成長ドライバーと位置付ける学校DX事業は前期に比べ大きく損失を縮小させており、中長期的な事業の柱であるヘルスケア事業も四半期ベースの黒字が定着してきたようだ。

- ただ、下期は前年同期比では増収増益も、前期比(24年9月期上期比)では、減収減益となっている。第3四半期、第4四半期で売上・利益の積み上げがどれだけできるかに注目したい。

1.会社概要

【1-1沿革】

1996年、創業者前多俊宏氏(現 同社代表取締役社長)が、モバイルコンテンツのさらなる可能性を予見し、世の中に必要とされる様々なエンターテインメントや生活情報、ソリューションサービスを創出することを目的に、同社を設立。

携帯電話販売やコンテンツ配信のほかインターネット決済システム、ウェブサイトシステム運営等、インターネット関連サービスのスポット型ビジネスを多角的に展開し、モバイルコンテンツ市場の急成長とともに業容も拡大。1999年には株式を店頭登録し、2004年にジャスダック証券取引所に上場した。

その後、モバイル通信の中心デバイスが携帯電話からスマートフォンへ移行するのに伴いスマートフォン向けコンテンツ事業への移行を進めさらに収益を拡大させ、2015年には東証一部へ市場を変更。

2016年に総務省が0円端末廃止策を打ち出したことに伴い全体の有料会員数は減少(※)を続けているが、同年から長年のコンテンツ事業で培ったUI/UXやマーケティングの強みを活かし、将来の成長ポテンシャルが大きいヘルスケア事業の拡大に注力している。

2022年、市場再編に伴い東証プライム市場に移行した。

(※)同社では有料会員入会導線の中心を携帯ショップとしていた。機種変更の際のコンテンツ購入に伴う値引き額の原資を、同社が販売奨励金として携帯ショップに提供。スマートフォン普及に伴いコンテンツ事業は大きく成長していったが、2016年の同施策の導入により入会者数は大きく減少していった。

【1-2 理念】

同社グループでは、世の中が日々変化していく中でその時々に求められるサービスを生み出し世界中に届けていくことが、顧客がより自由に自分らしく生きられる社会を実現する上で大切なことであると考えている。

ビジョンとして「世の中を、一歩先へ」を掲げ、顧客にとって日々の生活を共に歩むパートナーとしてあり続け、生活をより便利に、より豊かにするサービスの提供を通じて、よりよい未来社会の実現に取り組んでいる。

現在注力しているヘルスケア事業においては、データ分析を基にした健康の維持や病気の予防による国民のQOL向上や、医療費削減への寄与を目指している。

【1-3 事業内容】

2023年9月末現在、同社、連結子会社26社、関連会社6社の計32社で事業を展開している。

報告セグメントは、「コンテンツ事業」、「ヘルスケア事業」、「学校DX事業」「その他事業」の4区分。

(1)コンテンツ事業

動画・音楽・書籍・コミックをはじめとするエンターテインメント系コンテンツ、セキュリティ関連アプリ「AdGuard」、天気・地図道路情報サービス、等のスマートフォンを中心としたモバイル端末上で利用するコンテンツサービスをエンドユーザーに提供している。

コミック配信事業者向けにオリジナルコミック作品を提供するB to B型のオリジナルコミック事業も展開している。

創業以来の祖業であり現在も売上高の7割を占めるが、沿革で触れたように、有料会員数は減少が続いており、2024年3月末の有料会員数は310万人。

足元では減少幅も縮小傾向にあり、減少幅の更なる縮小、減少スピードの低下を図りつつ、需要の大きいコンテンツへの集中により利益確保を優先する考えである。

◎主な事業・サービス

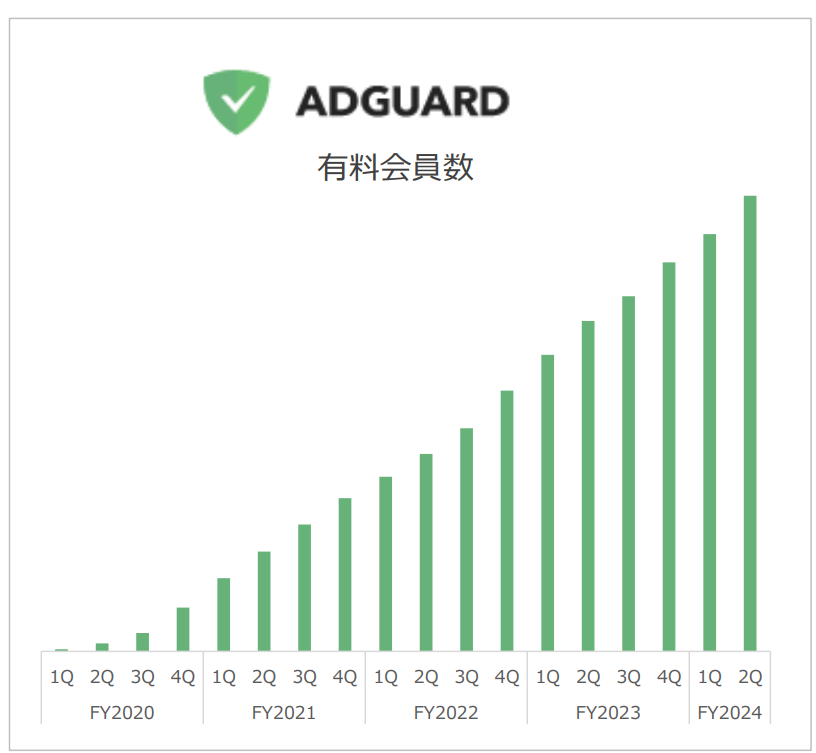

①セキュリティ関連アプリ「AdGuard」

広告ブロック、追跡ブロック、脅威ブロック、ペアレント機能(子供の保護機能)の4機能を特色とするモバイル用セキュリティ関連アプリケーション。

2024年3月末の有料会員数は78万人。1アカウントで複数台の端末に対応可能な点等が評価され、有料会員数は着実に増加しており、更なる拡大を見込んでいる。

(同社資料より)

②オリジナルコミック事業

同社スタッフが販売部数拡大に向けたマーケティング戦略の下、ストーリーを企画・構築したうえで、アマチュア及びプロの漫画家が作品化し、顧客である出版社に提供している。

現在約20作品を掲載しており、安定成長を続けている。

(2)ヘルスケア事業

ヘルスケアに役立つ情報の配信のみならず、利用者一人ひとりがスマートフォン等を介して個々のヘルスデータをさまざまな生活シーンで利活用し、より便利で快適な日常を送れるよう、「世の中を、一歩先へ」を推し進めるためのさまざまなサービスを展開している。

同社グループのヘルスケアサービスの利用を通じて、各医療機関や自治体で個々に蓄積されたヘルスデータをより有効に利活用することができるよう、各機関に存在する複数の異なるシステム上のデータを連携する新たなシステムの構築に向け取り組んでいる。

2024年3月末の有料会員数は53万人。

◎主な事業・サービス

①調剤薬局向けクラウド薬歴『CARADA 電子薬歴Solamichi』

政府が「かかりつけ薬局」の普及を推進するなど、地域医療充実に向け調剤薬局の果たす役割はますます大きくなっている。

一方で、調剤薬局は利用者に安全・安心・信頼・利便性を提供するためには多様で複雑な業務が必要で、「充実した薬歴を早く書きたい」「加算を漏れなく取り切りたい」「対人業務を強化したい」といった課題を解決したいと考えている。

クラウド薬歴「CARADA 電子薬歴Solamichi」は、主として以下のような機能を提供することで、上記の課題を解決し、調剤薬局の業務効率化と、患者が安全・安心に薬を服用できる環境づくりに貢献する。

☆ | 薬歴記載 | チェックを付けるだけで簡単に薬歴を作成することができ、記載時間の短縮および質の向上を実現 |

☆ | 服薬フォロー | 患者からの回答結果を薬歴に記載することで、服用期間のフォローアップを行い、患者とのコミュニケーションをサポート |

☆ | 処方監査 | 自動的に薬の飲み合わせをチェック。見落としがちな監査項目も一目で確認することができ、より安全な薬物治療を実現 |

☆ | 運営分析 | 各店舗の稼働状況をリアルタイムで集計するほか、未記載薬歴の有無もリアルタイムで確認 |

☆ | 在宅訪問 | 在宅業務に必要な書類をまとめて作成 |

☆ | 患者情報管理 | 患者1人1人の情報管理を徹底し、過不足ない患者情報作成をサポート |

(同社ウェブサイトより)

今後は在庫管理やレセコン(※)などの開発も進めて、薬局の全業務をICT化によって改革する「薬局DX」を支援する。

※レセコン

レセプト(診療報酬明細書)を作成するためのコンピュータ。医療機関での発行と薬局での収受を紙ではなくデータ連携によって、効率化を図る。

◎特徴

パソコンの操作が苦手でも、マニュアルを見なくても、感覚的に操作を行える見やすい画面とシンプルな操作性にこだわっている。

必要最低限のメニューやボタンのみを表示することで、誰でもストレスなく使用できる。

手書きより素早く薬歴を作成できるにもかかわらず、薬剤師の経験値にとらわれない薬歴の内容の均一化を実現する。

コンテンツ事業で培った高度なUI/UXデザイン能力が発揮されている。

◎市場開拓

2024年3月末の導入店舗数は2,090店舗。日本全国の約6万店の調剤薬局のうち、大手チェーンなどを除いた中小(いわゆるパパママ薬局)1万店をターゲットとしている。

営業においては、2016年に資本業務提携を行った医療用医薬品等卸売を手掛ける株式会社メディパルホールディングス(東証プライム、7459)が有する調剤薬局ネットワークを利用して顧客開拓を進めている。

既にオンプレミス型のシステムで同業他社が一定のシェアを有しているが、クラウド型に強みを持つ同社の優位性を武器に導入店舗数拡大に注力する。

◎料金体系

調剤薬局の必要コストは導入初月のみの初期費用と毎月の月額料金。

他メーカーによっては、電子薬歴システムを利用する端末の台数ごとにかかる端末追加費用が必要な場合があるが、「CARADA 電子薬歴」は端末追加費用が不要である。

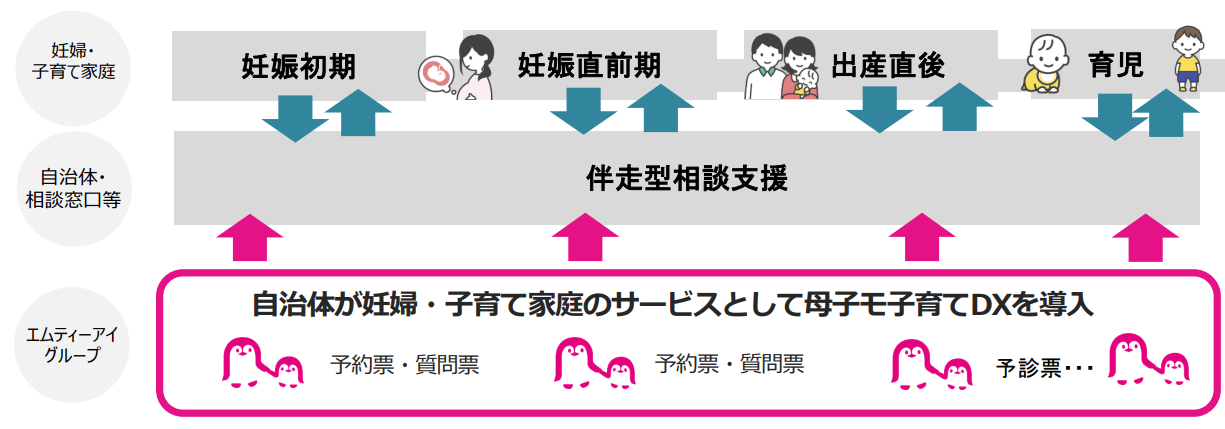

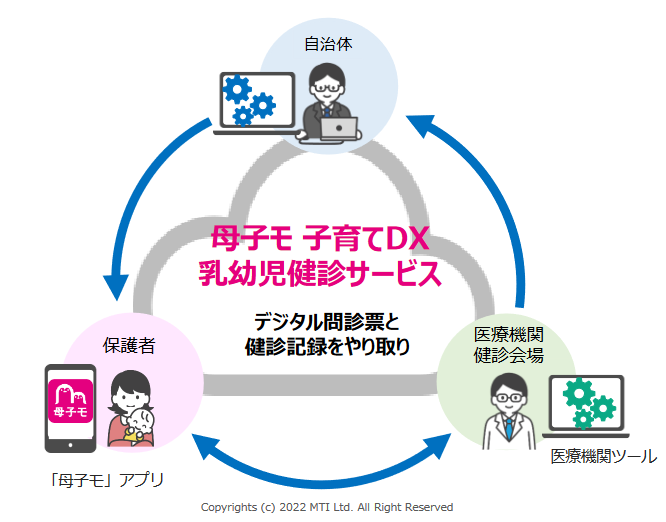

②自治体向け母子手帳アプリ「母子モ」

母子健康手帳の記録から地域の情報までを携帯で簡単にサポートする電子母子手帳アプリサービス。

妊産婦と子どもの健康データの記録や体重・発育グラフの表示、予防接種のスケジュール管理、出産・育児に関するアドバイス、写真をつけた育児日記や家族との共有機能、地域の子育て情報など多様な機能を搭載。ICTの活用により子育て世代の不安や負担を軽減する。

(同社ウェブサイトより)

顧客(導入先)は自治体で、全国1,741自治体のうち2024年3月末現在、606自治体が同サービスを導入している。

月額5万円~10万円を自治体から収受し、アプリユーザーは無料で各サービスを利用することができる。

まずは導入件数拡大が必要と考え、低額の料金設定としているが、導入自治体数は既に500を突破しているため、24年9月期はさらなる導入数拡大に加え、アップサイドのための「子育てDX」の提供を促進する考えだ。政府によるデジタル化・DX推進の動きに加え、23年1月にスタートした「伴走型相談支援」(※)も追い風となり、事業環境は更に明るくなっている。

※伴走型相談支援

2023年1月から開始された政府の妊娠・子育て支援サービス。妊婦や2歳くらいまでの子供がいる子育て家庭への支援のため、出産・育児の見通しを行政が一緒に立てる。妊娠届時と出産間近、出産直後の計3回面談を行い、10万円相当のギフト券がもらえるだけでなく、地域の身近な相談機関とつながることで、安心して出産・子育てができる環境を整備する。

(同社資料より)

<子育てDX>

同社では、デジタル技術やデータを活用したサービスの普及によって地域における子育て支援を充実させることで、安全・安心で簡便な子育て社会の実現を目指しており、これを「子育てDX」と呼んでいる。

「子育てDX」の中心となるサービスが母子手帳アプリ「母子モ」。上記の基本機能に加えて、3つのサービスで子育て関連事業のオンライン化を支援し、自治体が抱える様々な課題を解決する。

(同社ウェブサイトより)

サービス | 概要 | 提供機能 | 対象事業 |

母子モ 子育てDX 相談・訪問サービス | 接触を回避しながら、効率的で質の高い相談・訪問を実現する。 | ビデオ通話、事前質問票のデジタル化、オンライン予約など | 妊産婦訪問指導/新生児訪問/乳幼児全戸訪問/養育支援訪問/未熟児訪問/育児相談/乳幼児相談/妊婦相談(産後ケア)/ひとり親相談等 |

母子モ 子育てDX 乳幼児健診サービス | 手間を削減しながら、密を回避した集団健診・個別健診への切り替えを実現する。 | 問診のデジタル化、健診のデジタル化、オンラインでの保健指導など | 乳幼児健診 |

母子モ 子育てDX 小児予防接種サービス | 保護者・自治体・医療機関の手間・費用を削減し、効率的で安全な予防接種を実現する。 | 予防接種手続きのデジタル化など | 小児予防接種 |

このほか、子育て関連の各種申請や妊産婦健診のオンライン化も検討中である。

単なるアプリの導入にとどまらず、保護者・自治体・医療機関3者間のデータ連携による「子育てDX」が、保護者への利便性提供のみならず、自治体および医療機関における従来の事務処理を抜本的に解決する。

これらのサービス提供に対しては、別途初期費用や出生数に応じた月額料金などを設定している。政令指定都市を含む受注は順調に拡大しており、今後の収益の大幅な拡大を想定している。

③その他

以下を含め、様々なサービスを提供している。

女性向けヘルスケアサービス「ルナルナ」(無料) | ライフステージや悩みにあわせて女性の一生をサポートする健康情報サービス |

企業向け「CARADA」パック(有料) | スマートフォンで企業の健康経営と従業員の健康をサポートする法人向けサービス |

ルナルナ オンライン診療(有料) | 「ルナルナ」と連携した産婦人科向けオンライン診療システム |

CARADAオンライン診療(有料) | オンライン診療とオンライン服薬指導の両方を実施できるシステム |

(3)学校DX事業

◎フルクラウド統合型校務支援システム「BLEND」

保育園、幼稚園、小・中学校、高等学校、高等専門学校、専修学校、大学まで、教職員の日々の校務を効率化する校務支援システム。主に私立の中学校・高等学校向けを中心としてクラウド型校務支援システムをエムティーアイの子会社のモチベーションワークス株式会社が提供している。

文部科学省の推進する「GIGAスクール構想」により、多くの学校でICT環境が整備され生徒のICT環境整備が進んでいるが、教職員の働き方改革については、多くの学校でテレワーク環境が未整備で、感染症拡大時なども出勤の必要がある。また、生徒の出欠管理・成績管理・帳票管理など多くの校務が紙で処理されているほか、ICT化されている校務も、ネットワークやセキュリティ上の制約から使い勝手に課題がある。

加えて、教職員の1日の平均勤務時間は10時間を超えており、校務量の削減は喫緊の課題となっている。

こうした現状を解決するサービスが「BLEND」である。

「BLEND」は、出欠や成績の登録、指導要録や調査書などの帳票の出力といった教務関係を中心に、校務に必要なあらゆる機能を備えている。

各種データの紐づけによりデータが一括反映されるため、各種の帳票に記入する必要が無く、二重校務を防止するほか、クラウド型システムのため、マルチOS・マルチデバイスに対応しており、端末や場所に限定されることなく、校務を実行することができ、「学校DX」を強力に支援する。

モチベーションワークス株式会社は2022年6月にKDDI株式会社と業務提携。KDDI株式会社が提供する「KDDIビジネスオンラインサポート」「KDDI Business ID」との連携によって、教職員の校務の効率化とセキュリティ確保の両立を支援する。

2024年4月末の導入校数は775校。2021年4月末の114校、22年4月末の340校、23年4月末の541校から順調に伸長している。需要は旺盛で、今後も多数の導入を見込んでいる。

私立学校の35%をカバーしている。当面は私立高校を中心に導入件数拡大を進めているが、一部公立中学・高校も開拓中である。自治体向け営業においては「母子モ」における知見やノウハウも活用していく。

(同社ウェブサイトより)

(4)その他の事業

法人顧客に対し、AI事業、法人向けDX支援事業、ソリューション事業等、システムの開発・運用を行っている。

【1-4 特長・強み・競争優位性】

以下の4点を強みとしている。

(1)技術革新のスピードにキャッチアップできる開発スピード

インターネットを取り巻く技術革新のスピードは加速し、またAIやクラウド、API連携等の各種技術により異なるシステム間での複雑なデータ連携が可能になっている。

一方、開発にあたっては盤石なセキュリティ体制の構築も不可欠で、必要な開発技術は多岐に渡る。

こうした要請に対し、同社では高度な専門的スキルを有する優秀な開発者を国内外から通年採用しているほか、さまざまなパートナー企業等との技術連携に取り組んでおり、一連の技術革新のスピードアップに絶えずキャッチアップすることができる体制を構築しており、新たな付加価値を創出している。

コンテンツ事業で成長してきた同社は、PCベースのみでなく、携帯電話、スマートフォン、タブレットなどマルチデバイス対応での開発力を磨いてきた。

セキュリティチェックも含め、全てのデバイスで対応するためのクラウド独特の開発力、対応力も同社の大きな強みである。

(2)高度なUI/UXデザイン能力

コンテンツサービスを多くのエンドユーザーに利用してもらうには、端末画面上のボタンの配置やわかりやすい説明文など、性別や年齢を問わず多くのユーザーが使いやすいと思う操作性に優れたデザインとしてUIを設計し、エンドユーザーにとって質の高いUXを生み出していくことが重要である。

同社は、創業以来動画・音楽、コミック等のエンターテインメント情報、地図・天気情報等の生活情報、ヘルスケア情報など、あらゆるジャンルのコンテンツサービスの企画・開発を行ってきた経験によって培った、高度なUI/UXデザイン能力を有している。

(3)ストック型重視のビジネスモデル

同社グループの事業の多くはストック型のビジネスモデルを中心とし、月額課金収入が売上高の大半を占めている。安定した収益基盤から積み上げた収益を、次なる成長事業への注力や最新のテクノロジーを採用したサービス開発等に充てることが可能である。

(4)サービスの良さを伝えるマーケティング力

同社事業の属するインターネット業界においても、エンドユーザーにサービスの良さをしっかりと伝え、継続的にサービスを利用してもらうには、マーケティングや営業力の強化が大切であると考えている。そのため、コンテンツプロバイダーでありながらも、長年、全国の携帯ショップにおけるコンテンツサービスの販売促進を行い、効果的なマーケティング戦略に基づいた積極的な営業活動を展開してきた。

現在ではコンテンツ事業のみならずヘルスケア事業、学校DX事業等において、自治体や医療機関、学校、企業等に対しても効果的なマーケティング戦略に基づいた営業活動によって各サービスの導入を推進している。

2.2024年9月期第2四半期決算概要

【2-1業績概要】

| 23/9期2Q累計 | 構成比 | 24/9期2Q累計 | 構成比 | 前年同期比 | 予想比 |

売上高 | 13,631 | 100.0% | 13,517 | 100.0% | -0.8% | +4.0% |

売上総利益 | 9,150 | 67.1% | 9,905 | 73.3% | +8.3% | - |

販管費 | 9,168 | 67.3% | 8,852 | 65.5% | -3.4% | - |

営業利益 | -18 | - | 1,052 | 7.8% | - | +75.4% |

経常利益 | 187 | 1.4% | 1,518 | 11.2% | +711.3% | +51.8% |

四半期純利益 | -326 | - | 1,558 | 11.5% | - | +25.7% |

*単位:百万円。予想比は24年2月9日公表の業績予想に対する比率。

減収増益、売上・利益とも予想を上回る

売上高は前年同期比0.8%減の135億17百万円。ヘルスケア事業、学校DX事業、その他事業が増収。

営業利益は10億52百万円(前年同期は18百万円の損失)。減収も、法人向けDX支援事業における赤字案件収束で売上総利益が同8.3%増加(売上総利益率は同6.2ポイント改善)した一方、コストコントロールを進め、人件費や開発費など販管費が同3.4%減少した。

経常利益は同711.3%増の15億18百万円。持分法による投資利益が同3億35百万円増加した。

四半期純利益は15億58百万円(前年同期は3億26百万円の損失)。特別利益に還付消費税等7億86百万円を計上した。

2度目の上方修正となった24年2月9日公表の業績予想に対し、売上・利益ともに上回った。

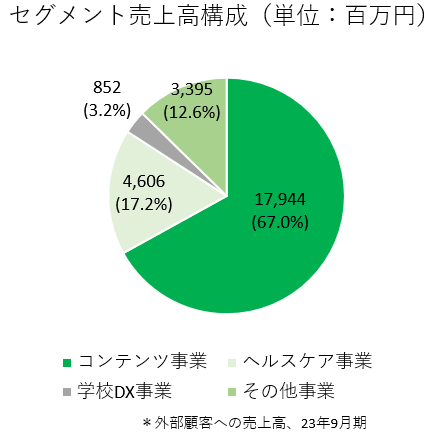

【2-2 セグメント別動向】

| 23/9期2Q累計 | 構成比 | 24/9期2Q累計 | 構成比 | 前年同期比 |

コンテンツ事業 | 9,413 | 69.1% | 8,350 | 61.8% | -11.3% |

ヘルスケア事業 | 2,190 | 16.1% | 2,610 | 19.3% | +19.2% |

学校DX事業 | 309 | 2.3% | 521 | 3.9% | +68.6% |

その他事業 | 1,718 | 12.6% | 2,034 | 15.1% | +18.4% |

売上高合計 | 13,631 | 100.0% | 13,517 | 100.0% | -0.8% |

コンテンツ事業 | 2,794 | 29.7% | 2,261 | 27.1% | -19.1% |

ヘルスケア事業 | -219 | - | 217 | 8.3% | - |

学校DX事業 | -461 | - | -161 | - | - |

その他事業 | -807 | - | -31 | - | - |

調整 | -1,324 | - | -1,233 | - | - |

セグメント利益合計 | -18 | - | 1,052 | 7.8% | - |

*単位:百万円。セグメント利益の構成比は売上高利益率。

(1)コンテンツ事業

減収減益。

24年3月末の有料会員数は23年9月末比3万人減少の310万人。セキュリティ関連アプリ『AdGuard』の有料会員数拡大が続いているため、有料会員数はほぼ横ばいで推移している。

前期、連結子会社の株式会社ビデオマーケットにおける動画販売があったが、その反動及び有料会員数減少により減収。『AdGuard』の入会促進のための広告宣伝費など販管費が増加したため、減益。

(2)ヘルスケア事業

増収、黒字転換。

24年3月末の月額有料会員数は23年9月末比2万人減少の53万人。

調剤薬局での導入意欲が高まっている「クラウド薬歴」の24年3月末の導入店舗数は、23年9月末比297店舗増の2,090店舗。

「クラウド薬歴」および子育てDX事業等の売上高が拡大し増収。増収効果と費用抑制により黒字転換した。

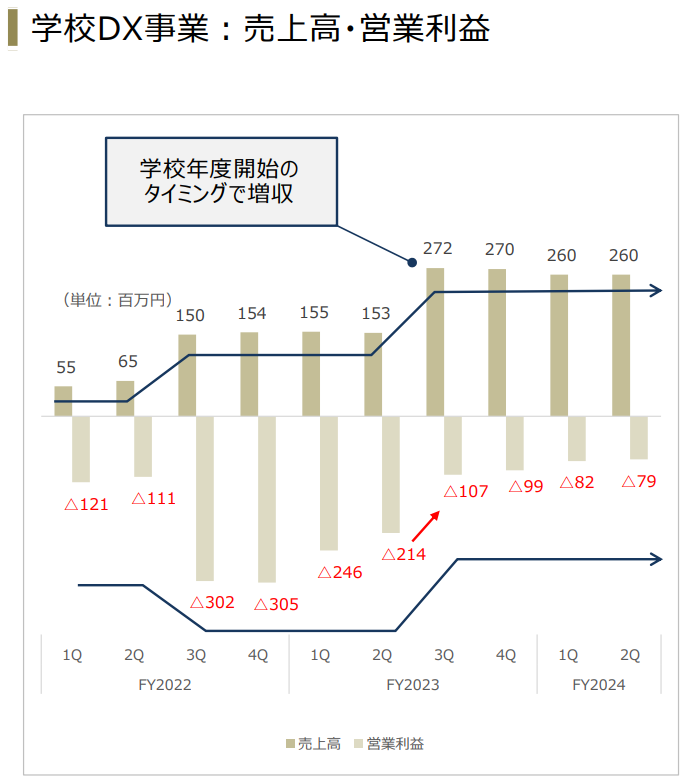

(3)学校DX事業

増収、損失幅縮小。

2023年4月からのクラウド型校務支援システム『BLEND』の導入学校数は541校(2022年4 月比201校増)となったことで、同システムの月額利用料が増加し、大幅な増収。

その後も、導入校数は順調に伸長しており、24年4月からの導入校数は23年4月比234校増加し775校。私立高校におけるシェアは35%まで上昇した。

大幅な増収効果に加え、開発費の抑制に伴う外注費の減少により損失幅は大きく縮小した。

(4)その他事業

増収、損失幅縮小。

AI事業および法人向けDX支援事業の受注が拡大し増収。増収に加え、法人向けDX支援事業での赤字案件が収束し、損失幅は大きく縮小した。

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

| 23年9月末 | 24年3月末 | 増減 |

| 23年9月末 | 24年3月末 | 増減 |

流動資産 | 18,940 | 18,795 | -145 | 流動負債 | 7,330 | 6,532 | -798 |

現預金 | 13,720 | 13,426 | -294 | 仕入債務 | 1,023 | 1,018 | -4 |

売上債権 | 4,197 | 4,518 | +321 | 契約負債 | 2,567 | 2,137 | -430 |

固定資産 | 10,215 | 10,355 | +140 | 固定負債 | 4,240 | 3,937 | -303 |

無形固定資産 | 2,856 | 2,602 | -253 | 長期借入金 | 2,431 | 2,062 | -368 |

ソフトウェア | 1,894 | 1,956 | +62 | 負債合計 | 11,571 | 10,469 | -1,101 |

投資その他の資産 | 7,145 | 7,548 | +403 | 純資産 | 17,583 | 18,680 | +1,096 |

投資有価証券 | 4,081 | 4,593 | +512 | 利益剰余金 | 5,143 | 6,261 | +1,118 |

資産合計 | 29,155 | 29,150 | -5 | 負債純資産合計 | 29,155 | 29,150 | -5 |

*単位:百万円

現預金の減少などで資産合計は前期末比5百万円減少の291億50百万円。

長期借入金の減少などで負債合計は同11億1百万円減少し104億69百万円。

利益剰余金の増加などで純資産は同10億96百万円増加し186億80百万円。

自己資本比率は前期末から3.5%上昇し51.4%となった。

◎キャッシュ・フロー

| 23/9期2Q | 24/9期2Q | 増減 |

営業CF | 2,105 | 1,241 | -864 |

投資CF | -616 | -609 | +7 |

フリーCF | 1,489 | 632 | -857 |

財務CF | -798 | -928 | -130 |

現金同等物残高 | 12,763 | 13,426 | +663 |

*単位:百万円

税金等調整前四半期純利益は大きく増加したが、法人税等の支払いにより営業CF、フリーCFのプラス幅は縮小した。

キャッシュポジションは上昇した。

3.2024年9月期業績予想

【3-1 業績予想】

| 23/9期 | 構成比 | 24/9期(予) | 構成比 | 前期比 | 修正率 | 進捗率 |

売上高 | 26,798 | 100.0% | 27,000 | 100.0% | +0.8% | 0.0% | 50.1% |

営業利益 | 298 | 1.1% | 1,800 | 6.7% | +503.2% | +80.0% | 58.5% |

経常利益 | 458 | 1.7% | 2,250 | 8.3% | +390.8% | +60.7% | 67.5% |

当期純利益 | 753 | 2.8% | 1,750 | 6.5% | +132.3% | +30.6% | 89.1% |

*単位:百万円。予想は会社側予想。修正率は24年2月9日公表予想から24年5月7日公表予想への変化率。

業績予想を上方修正、売上高横ばいながらも、大幅増益を予想

利益について業績予想を3回上方修正。売上高は前期比0.8%増の270億円、営業利益は同503.2%増の18億円の予想。

売上高は期初予想を据え置いたままだが、利益については第 2 四半期(累計)が大幅に予想を上回って着地したことに加え、学校 DX 事業における導入学校数が順調に拡大していることを勘案した。

配当予想に修正は行っておらず、前期と同じく16.00円/株を予定。予想配当性向は50.0%。

【3-2 各事業の取り組み】

(1)ヘルスケア事業

クラウド薬歴事業の更なる拡大、子育てDX「母子モ」のプラットフォーム戦略推進により更なる売上成長を目指す。

①クラウド薬歴の拡大

24年3月末の導入店舗数は2,090店舗。

導入店舗数拡大に向け、協業先のメディパルホールディングスとの営業情報の共有と効率化を更に推進するほか、2021年に提携した調剤薬局向け大手システム会社である三菱ITソリューションズ(株)および富士フイルムヘルスケアシステムズ(株)との協力関係を更に強化するなど、営業連携の強化を継続する。

また、「他店舗間薬歴連携機能」「在宅・介護向け機能」「加算ロジック、指導ナビ」「電子処方箋対応」など、差別化に向けた機能開発の強化に引き続き注力する。

②子育てDX「母子モ」のプラットフォーム戦略推進

少子高齢化の下、「子育て支援」は重要な社会課題となっているが、現状、子育てについての関連手続きにおいては紙を使用するケースが中心となっている。「親は小さな子どもを抱えて来庁し、暫く待たねばならない」「質問票・問診票では毎回同じ情報を入力しなければならない」「手書き事務が多く存在・自治体ごとに仕様もばらばら」といった効率の悪さが大きな課題となっており、デジタル化の進展が望まれている。

こうした状況下、母子手帳アプリ「母子モ」を起点とする以下3段階でのプラットフォーム事業展開構想は、順調に進行している。

Phase 1: 母子手帳アプリ「母子モ」

Phase 2: オンライン相談

Phase 3: 子育てDXサービス

(同社資料より)

◎Phase 1, 2

24年3月末の母子手帳アプリ「母子モ」の導入自治体数は606件、アップセルとなるオンライン相談は同月末で94件と順調に増大している。

◎Phase 3

政令指定都市を含む自治体の子育てDXサービス導入数は23年9月末の130件から24年3月末は163件まで増加。

23年1月に開始された厚生労働省(4月1日からこども家庭庁に移管)の「伴走型相談支援(※)」が追い風になっている。

引き続き、保護者・自治体・医療機関3者間のデータ連携を推進し、乳幼児健診、小児予防接種、質問予約票入力、予約機能などをシームレスに進め、「子育てDX」を実現する。

(2)学校DX事業

学校における現在の校務は、「複数のシステム利用による管理コスト負荷増大」「手書き・PC入力で仕様がばらばらで、作業時間負荷が大きい」「データ連携に時間がかかる」など、業務が過多であることに加え非効率であるため教師の残業時間も多く、退職増に繋がっている。

このため、学校校務のフルクラウド化が強く求められている。

こうした状況下、同社はクラウド型校務支援システム「BLEND」のバージョンアップ、導入学校数拡大により更なる売上成長を目指している。

教育ITプラットフォームとしてのスタンダード化を目指している。

2024年4月末の導入校数は2023年4月比234校増加し、775校。2021年4月の114校から約7倍と大きく伸長している。

政府による都道府県域での校務DX推進を追い風として、フルクラウド型一括サービスを差別化要因として積極的な営業活動を行っており、2025年4月期も多数の導入を見込んでいる。

導入学校数拡大により売上高は急成長が期待できる一方、需要急増に対応できる新バージョンの開発や体制強化による人員拡大など成長のための投資が先行するため、営業損失が続いているが、導入校数の拡大と1校当たり導入費用の大幅削減により、今期24年9月期の大幅な赤字縮小に続き、来期25年9月期には黒字転換を計画している。

(3)コンテンツ事業

好調なオリジナルコミック事業およびセキュリティ関連アプリの成長による利益確保を目指す。

(4)その他事業(AI事業、DX支援事業)

AI事業、DX支援事業の拡大による売上成長を目指す。

【3-3 成長イメージ】

各セグメントの市場環境や特性を考慮し、以下のような成長軌道をイメージしている。

☆ | 有料会員数の減少幅が縮小傾向にあるコンテンツ事業は、オリジナルコミックなど高需要コンテンツに集中し、利益確保を優先する。 |

☆ | 導入学校数が急拡大している学校DX事業を当面の成長ドライバーとする。 |

☆ | 中長期視点で同社の中心事業と位置付けるヘルスケア事業は、収益性の高さを強みに、「ストック型売上=利益」の拡大に注力する。 |

☆ | 法人向けDX支援やAI事業等のその他事業は、自社の強みを活かして着実に需要を取り込んでいく。 |

(同社資料より)

4.今後の注目点

24年9月期通期の利益予想を大幅に上方修正した。増益となれば、5期ぶりの増益(19年9月期の微増益を考慮すると実質8期ぶり増益)であり、その達成可能性が大きく高まったといえよう。

当面の成長ドライバーと位置付ける学校DX事業は前期に比べ大きく損失を縮小させており、中長期的な事業の柱であるヘルスケア事業も四半期ベースの黒字が定着してきたようだ。

ただ、下期は前年同期比では増収増益も、前期比(24年9月期上期比)では、減収減益となっている。第3四半期、第4四半期で売上・利益の積み上げがどれだけできるかに注目したい。

|

|

(同社資料より)

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 9名、うち社外5名 |

監査役 | 4名、うち社外4名 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年5月16日

<基本的な考え方>

当社は、透明性が高く健全な経営体制の確立、そして事業環境の変化に対応した迅速かつ的確な意思決定システムの構築を重要な経営課題として捉えています。

その一環として、取締役の任期を1年とし、毎年株主の皆さまによる信任の機会を設け、緊張感を持った経営を行っています。また、コンプライアンス(法令順守)の強化・定着化を推進しています。

決算や重要な経営情報等については、IRポリシーに基づき、タイムリーかつ適切な情報開示を行い、また、ステークホルダーとの双方向コミュニケーションを行うことにより、経営の透明性を高め、市場との信頼関係構築に努めていきます。

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

2021年6月改訂後のコーポレート・ガバナンス・コードに基づき記載しています。

【原則1-4】(政策保有株式)

政策保有株式の保有に関する方針およびその議決権の行使基準については、「コーポレート・ガバナンスに関する基本方針1.株主の権利・平等性確保(6)」に記載のとおりです。

その中で当社は、主要な政策保有株式について、投資先企業の業績および株式保有の目的とその達成状況等を取締役会において定期的に報告し、当該企業および当社の持続的な成長と中長期的な企業価値の向上の観点から株主として議決権を適切に行使することとしています。

なお、個別の政策保有株式について、中長期的な経済合理性、保有目的の適切性、保有に伴うメリットやリスクが資本コストに見合っているか等を具体的に検証・精査し、保有の意義が必ずしも十分でないと判断される場合には、縮減を図るプロセスを構築する方向で検討を進めていきます。

【補充原則3-1-3】 (サステナビリティについての取り組み、人的財産や知的資本への投資等)

当社では、会社の持続的成長と中長期的な企業価値の向上の実現に向け経営戦略を策定していますが、当社の事業環境は変化が激しく将来を見通すことが難しい状況にあるため、次期の見通しの公表を行う一方、中期経営計画を公表していません。しかしながら、経営戦略のより具体的な内容を開示し長期的な方向性を示すことは、株主との対話の充実化に向け重要な課題であると認識しています。そのため、今後の経営戦略策定のプロセスにおいて、人的資本や知的財産への投資、およびサステナビリティ等の各要素を加味した開示情報の充実化に向け、社内体制を整備してまいります。

なお、サステナビリティについては、当社は環境負荷の大きくないインターネット・テクノロジーを基盤とした事業を展開していることから、気候変動が当社事業に重大な影響を及ぼすことは想定しておらず、プライム市場上場会社にのみ課されているTCFDまたは同等の枠組みに基づく取り組みを実施していません。一方、当社は「世の中を、一歩先へ。」をビジョンとして掲げており、様々なテクノロジーサービスを創出し提供しています。今後、気候変動に係る各業界のクライアント企業やエンドユーザーが当社サービスをご利用いただくことを通じて、様々なIT化が推進されることで気候変動への対応が推進されていくと考えています。以上の考えに基づき、当社のビジョンに沿ったサステナビリティを推進していきます。

サステナビリティに関する考え方および取り組みについては、有価証券報告書「第2 事業の状況2 サステナビリティに関する考え方及び取組」に記載のとおりです。

<コーポレート・ガバナンス・コードの各原則に基づく開示(抜粋)>

上記1の基本的な考え方に基づき、経営理念の実現を目指すとともに、持続的な成長と中長期的な企業価値の向上を図り、株主の皆さまをはじめとするステークホルダーからの信頼が得られるよう、常に最良のコーポレート・ガバナンスを追求し、その改善に継続的に取り組むことを目的として、「コーポレート・ガバナンスに関する基本方針」を策定しました。

コーポレート・ガバナンスに関する基本方針URL

https://ir.mti.co.jp/wp-content/uploads/library/tse/2021/corporate20211220.pd

【原則5-1】(株主との建設的な対話に関する方針)

当社の株主との建設的な対話を促進するための体制整備・取り組みに関する方針については、「コーポレート・ガバナンスに関する基本方針 5. 株主との対話」および本報告書「III 株主その他利害関係者に関する施策の実施状況2.IRに関する活動状況」に記載のとおりです。また、当社ホームページ(IRサイト)にIRポリシーを掲載しています。

IRポリシーURL https://ir.mti.co.jp/ir_policy/

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(株式会社エムティーアイ:9438)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |