ブリッジレポート:(4847)インテリジェント ウェイブ 2023年6月期第3四半期決算

![]()

佐藤 邦光 社長 | 株式会社インテリジェント ウェイブ(4847) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 情報・通信 |

代表者 | 佐藤 邦光 |

所在地 | 東京都中央区新川1-21-2 茅場町タワー |

決算月 | 6月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

714円 | 26,340,000株 | 18,806百万円 | 13.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 2.8% | 48.70円 | 14.6倍 | 305.87円 | 2.3倍 |

*株価は5/17終値。発行済株式数、DPS、EPSは2023年6月期第3四半期決算短信より。ROE、BPSは前期実績。

非連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2019年6月(実) | 10,443 | 921 | 953 | 683 | 25.99 | 9.00 |

2020年6月(実) | 10,920 | 1,036 | 1,074 | 762 | 29.00 | 10.00 |

2021年6月(実) | 11,187 | 1,130 | 1,171 | 840 | 31.98 | 13.00 |

2022年6月(実) | 11,493 | 1,519 | 1,556 | 1,055 | 40.16 | 17.00 |

2023年6月(予) | 13,500 | 1,800 | 1,840 | 1,280 | 48.70 | 20.00 |

* 予想は会社予想。単位:百万円。

(株)インテリジェント ウェイブの2023年6月期第3四半期決算概要などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2023年6月期第3四半期決算概要

3.2023年6月期業績予想

4.今後の注目点

<参考1:中期事業計画の進捗>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 売上高は前年同期比26.3%増の98億96百万円。既存顧客のFEPシステム更改によるハードウェア販売の増加やクラウドサービスの利用ユーザー数の増加、クレジットカード会社向けシステム開発の大型案件等で大幅増収。顧客別では、上位3社はいずれも増収。営業利益は同20.4%増の11億36百万円。クラウドサービスの費用増加、人的資本への投資等による販管費増加などを、ハードウェア販売、システム開発の売上増加などで吸収した。売上総利益率は同0.6ポイント低下し、営業利益率は同0.5ポイント低下した。人件費の増加を主因に販管費が会社の想定を上回っている模様。四半期ベースでは、3Q(1-3月)は前年同期比増収減益、前期比(2Q比)減収増益。

- 業績予想に変更は無い。23/6期通期の売上高は前期比17.5%増の135億円、営業利益は同18.4%増の18億円の予想。前期に引き続き、収益力の高い事業構造・コスト構造への改革を進めながら、品質強化、ESG課題等に向けて経営資源を積極的に投入しながら、増益を目指す。配当は前期比3.00円/株増配の20.00円/株の予定。予想配当性向は41.1%。

- 3Q累計の通期予想に対する進捗率は売上高73.3%、営業利益63.1%と概ね例年並みの水準。4Qには利益率の高いシステム開発やクラウドサービスで売上・利益を積み上げる見通しだが、利益面では若干会社の予想を下回る可能性はありそうだ。目を引いたのはクラウドサービス。受注高、受注残高とも大幅に伸ばしており、来期以降の業績に大きく貢献するだろう。クラウドサービスでは利益率が会社の想定を下回って推移しており、今後の改善状況にも注目していきたい。

1.会社概要

クレジットカード決済等のオンラインシステムに利用される金融フロントシステムで国内シェアNo.1のソフトウエア開発会社。

金融フロントシステムは、店舗の端末や銀行の店外CD/ATM・海外ATM等をクレジットカード会社や銀行等のネットワークに接続して取引データの受渡しを行う。“リアルタイム処理が可能な高度なネットワーク技術”、“システムを止めないためのノンストップ技術”、及び“高度なセキュリティ技術”を技術基盤とし、カード不正利用検知システムや証券関連の情報集配信システムでも豊富な実績を有する。

地銀やノンバンク等向けに金融フロントシステムやカード不正利用検知システムのクラウドサービスも伸びている。営業面では、筆頭株主として議決権の50.70%を保有する大日本印刷(株)及びそのグループ企業との連携が強みとなっている。

【経営理念 : 次代の情報化社会の安全性と利便性を創出する】

ネットワークゲートウェイ専門会社として、社員一人ひとりが、進取の気性を持った技術者集団としてあり続ける事で、次世代の新たなキラーシステムを創出し、次の30年を見据えた成長の軌跡を描いていく。そのためには、性別や国境にとらわれない多様な価値観が生み出すエネルギーが必要不可欠というのが同社の考え。また、常に新しい事に挑戦し、働きがいのある企業風土を作りあげる事で、社会における同社の企業価値も高めていく。

カード決済に不可欠な機能を提供するシステムの開発や運用を担う同社は、どのような事業環境になっても業務の継続が求められる。同社に受け継がれている「止まらないシステム」を追求する思想は、IT基盤の構築やセキュリティ機能の向上を支える技術と深く結びついており、今後、あらゆる業界に幅広く浸透していく、というのが同社の考え。

企業は、社会に貢献する事がなければ存在価値がない。同社は、これまでに培ってきた技術力を進化させ、安全でストレスなく情報を取得できる仕組みを築きあげる事で、ユーザーを通じて社会全体から信頼される会社を目指している。

1-1 事業内容

金融業界を中心とした全業種の企業を主要顧客対として、決済を中心に、様々なデータの受渡しに必要なシステム(ITインフラ)を開発するほか、保守、クラウドサービスなどのサービス提供、製品およびハードウェアの販売、データの利活用に係る情報セキュリティ対策、サイバーセキュリティ対策の製品の開発・販売などを手掛けている。

システム開発は、クレジットカードの決済処理を完遂するために必要なネットワーク接続やカードの使用認証等の機能をもつFEP(Front End Processing)システムの開発業務などが中心。

なお、これまではクレジットカード会社を主な顧客として、カード決済に不可欠なシステムの開発や関連するサービスを提供する金融システムソリューション事業と一般の事業会社を主な顧客として、情報セキュリティ対策、サイバーセキュリティ対策の製品を販売するプロダクトソリューション事業の二つを報告セグメントとしてきたが、両事業で個別に管理していた顧客の情報を共有し営業活動を強化すると共に、セキュリティ対策技術の開発体制を強化し、新製品、新サービスの開発を促進するために、今期より金融業界を中心とした全業種の企業を顧客とする単一セグメントに変更した。

また、2022年6月期より、ストック/フローの類型による売上高の分類をより詳細に表示するために、売上カテゴリを見直し、契約の形態や業務の実態等から判断して、定常的に一定規模の売上高を計上できる案件をストック、そうではないものをフローとして分類して開示することとした。

ストック型売上として典型的なものは、クラウドサービス事業に係るシステムの利用料やシステム運用の対価、または、自社製品や他社製品の保守業務の対価。クラウドサービスの利用料は、「サービス自社」に分類される。

フロー型売上として典型的なものは、受託開発業務の対価や、自社製品、他社製品の販売対価。

現時点ではフロー、ストックがほぼ半々だが、来期以降はクラウドの伸長など、ビジネスモデルの変革に伴いストックが上回っていくと会社側は見ている。

*ストック/フロー別売上高

| 22/6期 | 構成比 |

ソフトウェア開発 | 4,288 | 37.3% |

当社製品 | 392 | 3.4% |

システムサービス | 40 | 0.4% |

他社製品 | 1,566 | 13.6% |

フロー売上計 | 6,288 | 54.7% |

保守 | 2,639 | 23.0% |

他社製品保守 | 614 | 5.4% |

サービス自社 | 1,434 | 12.5% |

サービス他社 | 516 | 4.5% |

ストック売上計 | 5,204 | 45.3% |

合 計 | 11,493 | 100.0% |

◎主要製品およびサービス

*「NET+1」

店舗の端末や銀行の店外CD/ATM・海外ATM等をクレジットカード会社や銀行等のネットワークに接続して取引データの受渡しを行うためのソフトであり(ネットワーク接続機能、決済の前提となるカード認証機能、加盟店の業務を管理する機能等を有する)、専用ハードと共に提供される。この分野で圧倒的なNo.1ブランドであり、大手クレジットカード会社のネットワークへの接続で7割のシェアを有する。

*「ACE Plus」

偽造カード・盗難カード利用などクレジットカードや銀行口座の不正利用の検知を目的とした自社開発の不正検知システム。シェア6~7割と、豊富な実績を有する。

*クラウドサービス

各種サービスを通して培った技術とノウハウを活かして、アクワイアリング業務(同:IOASIS)、不正検知(サービス名:IFINDS)、スイッチング(同:IGATES)、ポイントシステム(同:IPRETS)などをクラウドサービスとして提供している。

*「CWAT(シーワット)」

「NET+1」や「ACE Plus」等で培ったネットワーク技術やセキュリティ技術をベースとした情報漏洩対策システム。

顧客の業務に使用されるPC 端末(エンドポイント)から、コピー、印刷、ネットワーク経由等による情報の内部からの持ち出しを監視する。

「CWAT(シーワット)」を中心に、内部情報漏洩対策、脆弱性対策、及び外部攻撃対策について、監視・検出・診断・認証と防止・阻止の切り口から各種ソリューションも提供している。

2.2023年6月期第3四半期決算概要

2-1業績概要(非連結)

| 22/6期3Q累計 | 構成比 | 23/6期3Q累計 | 構成比 | 前年同期比 |

売上高 | 7,834 | 100.0% | 9,896 | 100.0% | +26.3% |

売上総利益 | 2,512 | 32.1% | 3,120 | 31.5% | +24.2% |

販管費 | 1,569 | 20.0% | 1,984 | 20.1% | +26.5% |

営業利益 | 943 | 12.0% | 1,136 | 11.5% | +20.4% |

経常利益 | 964 | 12.3% | 1,157 | 11.7% | +19.9% |

四半期純利益 | 658 | 8.4% | 780 | 7.9% | +18.5% |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

*費用項目の▲は費用の増加を示す。

増収増益、営業利益率は若干の低下

売上高は前年同期比26.3%増の98億96百万円。既存顧客のFEPシステム更改によるハードウェア販売の増加やクラウドサービスの利用ユーザー数の増加、クレジットカード会社向けシステム開発の大型案件等で大幅増収。

顧客別では、上位3社はいずれも増収。

営業利益は同20.4%増の11億36百万円。クラウドサービスの費用増加、人的資本への投資等による販管費増加などを、ハードウェア販売、システム開発の売上増加などで吸収した。売上総利益率は同0.6ポイント低下し、営業利益率は同0.5ポイント低下した。人件費の増加を主因に販管費が会社の想定を上回っている模様。

四半期ベースでは、3Q(1-3月)は前年同期比増収減益、前期比(2Q比)減収増益。

◎製品カテゴリ別売上高

| 22/6期3Q累計 | 構成比 | 23/6期3Q累計 | 構成比 | 前年同期比 |

売上高 | 7,834 | 100.0% | 9,896 | 100.0% | +26.3% |

決済・金融 | 6,284 | 80.2% | 7,743 | 78.2% | +23.2% |

システム開発 | 3,643 | 46.5% | 4,314 | 43.6% | +18.4% |

保守 | 1,107 | 14.1% | 1,230 | 12.4% | +11.1% |

自社製品・サービス | 482 | 6.2% | 315 | 3.2% | -34.6% |

他社製品(ハードウェア等) | 1,050 | 13.4% | 1,882 | 19.0% | +79.2% |

クラウドサービス | 793 | 10.1% | 1,351 | 13.7% | +70.4% |

セキュリティ | 756 | 9.7% | 801 | 8.1% | +6.0% |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

FEPシステム更改によるハードウェア販売の増加、クラウドサービスの利用ユーザー数の増加、クレジットカード会社向けシステム開発の大型案件等により、自社製品・サービス以外は増収。

自社製品は前期にFEPのライセンス販売があったこと等により減収となった。

◎事業領域別売上高

| 22/6期3Q累計 | 構成比 | 23/6期3Q累計 | 構成比 | 前年同期比 |

売上高 | 7,834 | 100.0% | 9,896 | 100.0% | +26.3% |

決済・金融 | 6,284 | 80.2% | 7,743 | 78.2% | +23.2% |

FEP・不正検知 | 4,190 | 53.5% | 5,118 | 51.7% | +22.1% |

決済システム等 | 1,555 | 19.8% | 1,952 | 19.7% | +25.5% |

金融・その他 | 538 | 6.9% | 672 | 6.8% | +24.9% |

クラウドサービス | 793 | 10.1% | 1,351 | 13.7% | +70.4% |

セキュリティ | 756 | 9.7% | 801 | 8.1% | +6.0% |

* 単位:百万円

FEPシステム更改、クラウドサービスの利用ユーザー数の増加、クレジットカード会社向けシステム開発の大型案件等により大幅増収となった。

◎ストック/フロー別売上高

| 22/6期 3Q累計 | 構成比 | 23/6期 3Q累計 | 構成比 | 前年同期比 |

ソフトウェア開発 | 3,046 | 38.9% | 3,507 | 35.4% | +15.2% |

当社製品 | 338 | 4.3% | 153 | 1.6% | -54.7% |

システムサービス | 30 | 0.4% | 20 | 0.2% | -34.8% |

他社製品 | 656 | 8.4% | 1,454 | 14.7% | +121.4% |

フロー売上計 | 4,072 | 52.0% | 5,135 | 51.9% | +26.1% |

保守 | 1,951 | 24.9% | 2,304 | 23.3% | +18.1% |

他社製品保守 | 457 | 5.8% | 541 | 5.5% | +18.4% |

サービス自社 | 989 | 12.6% | 1,526 | 15.4% | +54.2% |

サービス他社 | 363 | 4.6% | 388 | 3.9% | +6.9% |

ストック売上計 | 3,762 | 48.0% | 4,761 | 48.1% | +26.6% |

合 計 | 7,834 | 100.0% | 9,896 | 100.0% | +26.3% |

22年6月期よりストック/フローの類型による売上高の分類をより詳細に表示するために、売上カテゴリーを細分化して開示することとした。契約の形態や業務の実態等から判断し、定常的に一定規模の売上高を計上できる案件をストック、そうではないものをフローと分類している。

現時点ではフロー、ストックがほぼ半々だが、今後はクラウドの伸長など、ビジネスモデルの変革に伴いストックが上回っていくと会社側は見ている。

2-2 クラウドサービスの動向

売上はユーザー数が9社増加し前年同期比で大幅に伸長。ほぼ計画どおりに推移した。

利益は、一部サービスにおいてユーザー数の拡大に伴う体制の強化による費用が増加し減益だが、通期では増益の見込み。運用体制の見直しと早期の収益改善に取り組んでいる。

(同社資料より)

IOASISは前期に大型案件を複数受注した。IFINDSはカード不正利用被害の増加により受注、引き合いが好調。IGATESは新規参入企業から中規模決済事業者まで顧客層が拡大した。新たに共同利用型プラットフォーム開発の大型案件が内定した。

(同社資料より)

(主なクラウドサービス)

*IOASIS(アイオアシス)

加盟店契約(アクワイアリング)業務に必要なすべての機能を提供するASP型サービス。24時間365日の運用を提供している。

当初は、インバウンドによるリアル店舗での電子決済の導入増を想定していたが、現時点では流通企業におけるネットとリアル双方での電子決済が増加している。

地銀、ネット銀行、中小カード会社、通信や小売りなどの大手事業会社等を対象に、拡大が見込まれる電子決済市場のニーズを取り込んでいく。

*IPRETS(アイプレッツ)

決済におけるポイント管理システムで、ポイント付与、利用、キャンペーン等に対応したASP型サービス。

*IGATES(アイゲイツ)

国内外の各種決済ネットワークの24時間365日接続システムを提供.する。国内で高いシェアをもつ同社製品「NET+1」の機能を継承したASP型サービス。

「NET+1」をクラウド化することで、幅広い決済事業者の利用に繋がっている。

主な導入企業は、大手カード会社、中小カード会社、フィンテックベンチャー(スマートバンクほか)など。

*IFINDS(アイファインズ)

クレジット決済不正検知システム。国内で高いシェアをもつ同社製品「ACEPlus」の機能を継承したASP型サービス。

IFINDSに、あらかじめ把握している不正パターンをルール登録し、同様の取引発生時に自動検知する「ルール判定」に加え、AIを駆使した高度なアルゴリズムを搭載した「AIスコアリング判定」により、不正防止機能を一段と強化した「FARIS(ファリス)」も運用している。

2-3 受注動向

| 22/6 1Q | 2Q | 3Q | 4Q | 23/6 1Q | 2Q | 3Q | 4Q |

受注残高 | 5,912 | 7,963 | 9,268 | 9,563 | 9,047 | 9,233 | 11,548 | - |

うち、クラウド | 2,611 | 4,236 | 4,210 | 4,141 | 4,214 | 4,589 | 6,913 | - |

受注高 | 2,829 | 4,686 | 4,252 | 3,954 | 3,130 | 3,329 | 5,421 | - |

受注残高はクラウドサービスを中心に増加し全体で過去最高の100億円を超える。

2-4 財政状態

◎要約BS

| 22年6月 | 23年3月 | 増減 |

| 22年6月 | 23年3月 | 増減 |

流動資産 | 8,274 | 7,259 | -1,014 | 流動負債 | 4,035 | 3,709 | -326 |

現預金 | 3,932 | 3,692 | -240 | 買入債務 | 940 | 417 | -523 |

売上債権 | 2,723 | 1,916 | -807 | 前受金 | 1,885 | 1,976 | +91 |

固定資産 | 4,466 | 5,556 | +1,089 | 固定負債 | 665 | 701 | +35 |

有形固定資産 | 706 | 957 | +250 | 退職関連引当金 | 574 | 601 | +26 |

無形固定資産 | 2,049 | 2,510 | +460 | 負債合計 | 4,701 | 4,410 | -291 |

ソフトウェア | 1,640 | 1,912 | +272 | 純資産 | 8,039 | 8,405 | +366 |

投資その他の資産 | 1,710 | 2,088 | +378 | 利益剰余金 | 6,199 | 6,533 | +333 |

資産合計 | 12,740 | 12,815 | +74 | 負債・純資産合計 | 12,740 | 12,815 | +74 |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

売上債権の減少はあったものの、固定資産の増加等で総資産は前期末比74百万円増加。無形固定資産にはクラウドサービスの新規顧客向けのカスタマイズのための初期構築作業費用が計上されている。

買入債務の減少等で負債合計は同2億91百万円減少。

利益剰余金の増加などで純資産は同3億66百万円増加。

自己資本比率は前期末より2.5ポイント上昇し、65.6%となった。

2-5 主な取り組み

(1)決済事業の拡大

カード不正利用被害額は22年に過去最悪の436.7億円(日本クレジット協会による)となり、不正検知システムのトップベンダーとして、業界横断型の共創共鳴の取組みを開始。

(2)「IGATES」の進化

決済ネットワーク接続、スイッチングサービスの「IGATES」の需要が増加。決済業界の変革とともに幅広い顧客層への拡大と共同利用型のプラットフォームへも進化。

(3)決済領域(ドメイン)の拡大

決済業界のDX本格化に伴い、システムのモダナイゼーション(新しい技術への対応)需要が拡大。新規領域の開拓と、上流工程から顧客と共創し新たなプロダクト開発を目指す。

(4)人的資本経営推進室の新設

事業部門の観点から人財と組織を検討する人的資本経営推進室を新設した。事業戦略にリンクした人財戦略の検討や、事業拡大に向けた組織構造や文化醸成・浸透について検討を開始。

(5)マテリアリティの特定

同社が事業活動を通じて取り組むべき重要課題として、4つのマテリアリティと関連する7つの重要テーマを特定。マテリアリティの具体的な取組みや進捗は、今後段階的にWEBで開示予定。

(6)「健康経営優良法人2023 ホワイト500」に初認定

同社にとって最も重要な経営資源である人的資本の充実に向けて健康経営を推進。「健康経営優良法人2023」の上位500法人を顕彰する「ホワイト500」に初認定。

3.2023年6月期業績予想

3-1 業績予想

| 22/6期 | 構成比 | 23/6期(予) | 構成比 | 前期比 | 進捗率 |

売上高 | 11,493 | 100.0% | 13,500 | 100.0% | +17.5% | 73.3% |

営業利益 | 1,519 | 13.2% | 1,800 | 13.3% | +18.4% | 63.1% |

経常利益 | 1,556 | 13.5% | 1,840 | 13.6% | +18.2% | 62.9% |

当期純利益 | 1,055 | 9.2% | 1,280 | 9.5% | +21.2% | 61.0% |

* 単位:百万円

業績予想に変更なし。2桁の増収増益を予想。

業績予想に変更は無い。売上高は前期比17.5%増の135億円、営業利益は同18.4%増の18億円の予想。

前期に引き続き、収益力の高い事業構造・コスト構造への改革を進めながら、品質強化、ESG課題等に向けて経営資源を積極的に投入しながら、増益を目指す。

配当は前期比3.00円/株増配の20.00円/株の予定。予想配当性向は41.1%。

3-2 カテゴリー別売上高予想

| 22/6期 | 23/6期(予) | 前期比 | 進捗率 |

売上高 | 11,493 | 13,500 | +17.5% | 73.3% |

決済・金融 | 9,229 | 10,150 | +10.0% | 76.3% |

クラウドサービス | 1,173 | 2,000 | +70.5% | 67.6% |

セキュリティ | 1,090 | 1,350 | +23.9% | 59.3% |

* 単位:百万円

◎クラウドサービス

1Qから3Qの売上総利益は、ユーザー数の拡大に伴うインフラ環境と運用体制の強化により一時的に費用が増加し期初想定の利益を下回っているものの改善傾向。4Qは売上の拡大とともにさらに改善すると見込む。

4.今後の注目点

3Q累計の通期予想に対する進捗率は売上高73.3%、営業利益63.1%と概ね例年並みの水準。ただし、人件費の増加などにより販管費が会社の計画を上回って推移している模様。4Q(4-6月)には利率の高いシステム開発やクラウドサービスで売上・利益を積み上げる見通しだが、利益面では若干会社の予想を下回る可能性はありそうだ。

今回の決算で目を引いたのは、クラウドサービスの受注動向。受注高、受注残高とも大幅に伸ばしており、来期以降の業績に大きく貢献することになりそうである。クラウドサービスでは利益率が会社の想定を下回って推移しており、今後の利益率の改善状況にも注目していきたい。

<参考1:中期事業計画の進捗>

*前回レポートを再掲

中期事業計画(22/6期~24/6期)の進捗は以下のとおりである。

4-1 基本方針

次なる成長を目指すためのミッションは以下のとおり。

ミッション | ビジネスリライアビリティの実現 |

ビジネスリライアビリティとは、顧客事業の信頼性および同社事業の信頼性を高め続けること(同社の造語)。

2年目の今期、改めてビジネスリライアビリティの実現に取り組んで行く。

クレジット決済システムの開発により成長してきたが、今後の成長を見据え、従来の決済、金融、セキュリティ分野にとどまらず、企業のビジネスリライアビリティを支える IT サービス会社になることを目指す。

クラウドを積極活用した高速・安全・高品質で利便性の高いIT基盤の提供により、「企業のビジネスリライアビリティを支えるITサービス会社」として同社事業の信頼性と顧客事業の信頼性を高め続けることで、持続可能な社会への貢献を目指す。

ビジネスライアビリティを支える「プロダクト開発」を強みとして、さまざまな顧客のニーズに寄り添い、システム開発、クラウドサービス、インフラ構築・サービス運用、コンサルティング・IT戦略支援など価値あるソリューション、サービスを提供する。

開発は強みではあるものの、保守や運用を含め全方位でソリューションを提供していくという意識改革を明確にするにためもあり、従来の「第一システム開発本部」を「第一システム本部」に名称変更した。

4-2 数値計画

(新計画)

| 22/6期 実績 | 23/6期 予想 | 24/6期 計画 | 25/6期 計画 | CAGR |

売上高 | 11,493 | 13,500 | 15,000 | 16,500 | +12.8% |

決済・金融 | 9,321 | 10,150 | 11,000 | 11,800 | +8.2% |

クラウドサービス | 1,174 | 2,000 | 2,500 | 3,000 | +36.7% |

セキュリティ | 998 | 1,350 | 1,500 | 1,700 | +19.4% |

営業利益 | 1,519 | 1,800 | 2,250 | 2,500 | +18.1% |

営業利益率 | 13.2% | 13.3% | 15.0% | 15.2% | - |

ストック比率 | 45.3% | 49.8% | 52.0% | 53.9% | - |

* 単位:百万円

(旧計画)

| 21/6期 実績 | 22/6期 予想 | 23/6期 計画 | 24/6期 計画 | CAGR |

売上高 | 11,187 | 12,000 | 13,500 | 15,000 | +10.3% |

営業利益 | 1,130 | 1,320 | 1,750 | 2,250 | +25.8% |

営業利益率 | 10.1% | 11.0% | 13.0% | 15.0% | - |

22年6月期実績の進捗状況を受け、ローリング方式で2023年6月期から3カ年の数値目標を見直した。

品質確保のために必要な投資を実施しながら、持続的成長を目指す。

クラウドサービスが強力な牽引役となる。23年6月期の売上高20億円は受注高からほぼ目途が立っている。24年6月期については9割方達成すると見ており、25年6月期についても、30億円超も可能と考えている。

ストック比率の上昇によりより安定した成長を目指す。

4-3 中期事業計画「15ALL」の進捗

「クラウドサービスの収益化」「システム開発や保守の収益性向上」「エリア拠点の増強」「ビジネスパートナーの増強」「人事評価制度の改善」「働き方についての実証実験実施」などを実績として残すことができた。

今期以降も事業構造の変革や事業領域の拡大により「事業基盤」の強化を進めるとともに、持続的成長に向けて「人財基盤」の確立にも取り組む。2年目となる今期は「共創」を軸にした変革も開始する。

(同社資料より)

4-4 事業構造の改革

クラウドサービスを中心としたストックビジネスの拡大を中核に据え、FEPシステムのクラウド対応、決済データの利活用に取り組む。

顧客のIT戦略支援による決済領域の拡大のほか、セキュリティ事業、新規事業の規模拡大による新たな柱の創出も目指す。

(同社資料より)

4-5 事業別戦略

決済・金融におけるクラウド対応、クラウドサービスにおける導入企業数の拡大、セキュリティにおけるサービス提供へのモデル転換などを中心とした、各事業の事業戦略は以下のとおり。

DX領域における新規事業の創出にも取り組む。

(同社資料より)

4-6 成長を支える人材の確保と育成

多様な人財を採用・活用し、人財育成施策を推進することで、高い技術と専門性、及び柔軟な発想を持った人財を育成する。

また人財の成長に伴い事業が成長することで、社員の成長と事業を通じた社会貢献の好循環を生み出す。

具体的には、タレントマネジメントシステムを今期から導入するほか、英語力の強化にも注力する。

4-7 共創を軸にした企業変革

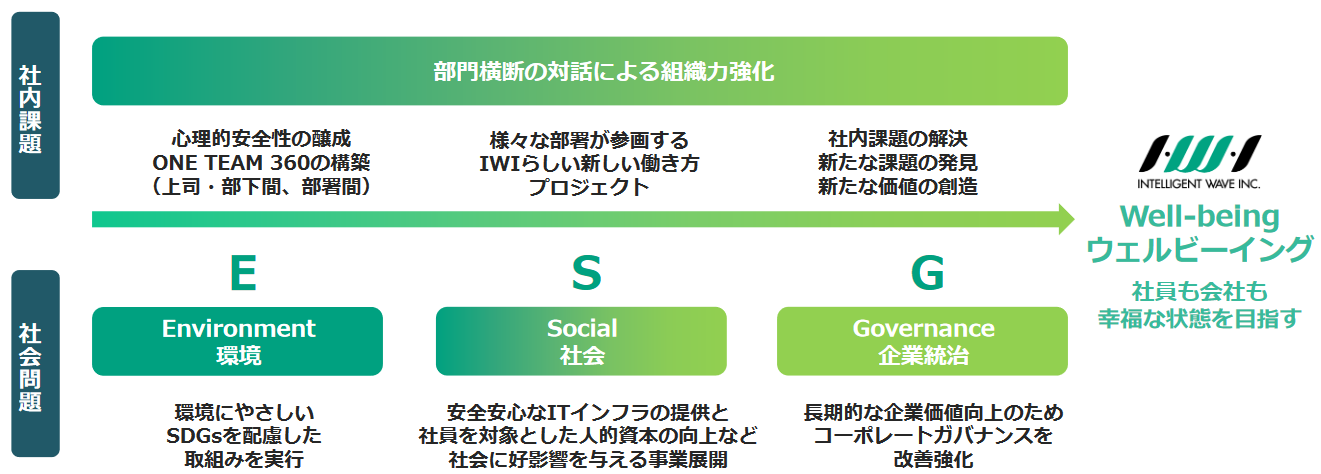

社内においては対話の活性化による有機的な組織連携を推進し、社員間の共創を創出する。

さまざまな社会問題に対して、ESGへの取組みを本格化させる。

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 5名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2022年12月20日)

基本的な考え方

当社は、「次代の情報化社会の安全性と利便性を創出する」ことを経営理念に掲げており、それに則って、「高速、安全、高品質で利便性の高いIT基盤を提供する」事業を推進することによって企業価値を高め、社会に貢献することを経営方針に掲げています。

当社が開発するシステムは、社会にとって必要不可欠なインフラストラクチャー(IT基盤)であり、システムの安定性を必須の条件として、高速かつ安全に取引を完遂するために、高い水準の品質が求められています。当社は、多くの開発実績と安定的な運用実績を有しており、この実績によって顧客から得られる信頼が、当社の事業を支え、発展させる基盤になるものと考えています。

当社は、今後ともより多くの顧客に信頼されるIT基盤の提供を通じて、当社の事業基盤を拡大、発展させていくことで、当社のステークホルダーの期待に応えることを事業の方針にしています。

当社は、独立社外取締役、独立社外監査役を選任し、これら独立役員を主要な構成員とする指名・報酬委員会を取締役会の下に設置し、経営監督機能の強化を進めています。

また、当社の経営と事業の状況を理解するうえで有益な情報を公正かつ速やかに開示し、市場との対話を促進することで、経営の透明性を確保することを基本方針にしています。併せて、社員のコンプライアンス意識を高めるための教育を徹底し、総合的にコーポレート・ガバナンスの充実に努めています。

当社は、持続可能な開発目標(SDGs:Sustainable Development Goals)の主旨に則り、環境、社会、ガバナンスに関する課題解決に自律的に取組むことで、当社事業の持続的な成長と、社会の持続可能な発展に貢献します。

当社は、これまでESG課題のうち、当社の従業員を対象にした人的資本の向上に係る取組みを中心に進めており、こうした活動を推進する体制の中心となる機関として、2021年4月にサステナビリティ委員会を設置しました。

サステナビリティ委員会は、代表取締役社長である佐藤邦光を委員長とし、常勤取締役を主な委員として構成しています。当社の企業行動基準が掲げる「社会への貢献」「良い企業風土の構築」「多様性の尊重」「地球環境への配慮」その他の実践に係る方針を定め、全社的な活動推進の継続性を確保するための基幹的な組織として活動しています。クレジットカード決済という、重要な社会インフラを担うシステム開発会社である当社にとって、人的資本である従業員等は最も重要な経営資源であり、その健康増進を進めることは、当社の中期的経営目標や経営理念の実現に極めて有益です。当社は、この基本的な考え方を、従業員等及びすべてのステークホルダーと共有することを目的に、健康経営宣言を策定し、健康経営の具体的な施策を推進しており、サステナビリティ委員会は、その中心的な機能を担います。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

注) 本報告書は、2021年6月改訂後のコードに基づいて記載しています。

【補充原則3-1③ TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実】

当社は、ESG課題への取組みの成果が、当社事業の持続可能性(サステナビリティ)を高め、企業価値を高めるものと考えています。当社が提供する製品やサービスは、いずれも社会にとっては必要不可欠な機能を担うインフラストラクチャー(IT基盤)です。

特に、当社の社員を対象にした人的資本の向上に係る取組みは、IT基盤の安定的な稼働を保証するだけでなく、単に事業上のリスク管理の枠を超えて、製品やサービスの品質向上にも大きな効果が期待できます。

当社の技術者がもつ技術と知見を最大限に活用して、それを成長させることが当社事業の継続性と成長性に最も重要な要素になります。

この考えのもと、当社は「働きやすさ」と「働きがい」を追求し、自分らしさが活かせる働き方を実現することを方針として、様々な取組みを進めています。社員が新しいことに挑戦し、会社と、社員自らが成長していくためには、自律的な働き方を支える環境づくりが不可欠だと考えています。

取組みの具体例については、当社ウェブサイト上に公開している『サステナビリティレポート 2021』(https://www.iwi.co.jp/sustainability/sustainability-report/)を参照ください。

一方で、気候変動に係るリスクと収益機会が当社の事業活動や収益等に与える影響について、当社は、必要なデータの収集と分析が未だ十分にできていないため、TCFDまたはそれと同等の枠組みに基づく開示はできません。

なお、2021年6月期において、主に電力使用に由来する当社の二酸化炭素の排出量は、約713t-CO2と推計されます(環境省『事業者からの温室効果ガス排出量算定方法ガイドライン』による)。当社は、今後とも、適切な電力利用を通じて二酸化炭素の排出量の削減に努めますが、将来炭素価格の上昇等によって、電力ほかエネルギーの調達コストが上昇した際には、当社事業は、費用増加等によって影響を受ける恐れがあります。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

<政策保有株式の縮減に関する方針・考え方>

当社は、当社の事業の拡大や関係強化を目的に政策保有株式として上場株式を保有していますが、随時に保有の適否を検証し、保有を継続することが当社及び発行会社の価値向上に貢献しないものと判断される株式については、保有を継続せず順次縮減する方針です。

< 政策保有株式の保有の適否の検証内容>

保有する株式については、四半期ごとに発行会社の経営状況を把握し、その将来性や当社事業との関連性を評価し、保有による中長期的な経済合理性について総合的に検証します。保有によるリスクとリターンは、資本コスト等の指標も用いてなるべく具体的に検証するよう努めます。また、保有株式を売却した場合、売却に至る検証の内容を可能な限り開示することとします。

< 政策保有株式に係る議決権行使の基準>

当社は、長期的に、当社の事業の拡大と双方の関係強化が見込まれることと、双方の企業価値の向上に資することを基本方針にして、保有株式の議決権行使を行います。また、こうした方針によって各議案についての検討を行うこととしています。

今後、政策保有の上場株式の銘柄数が著しく増加する等の事情が生じた場合は、別途議決権行使の基準を整える等の手段によって、行使の方針に沿った適切な対応をとる予定です。

【補充原則2-4① 多様性の確保について】

当社は、性別や国籍で区別せず、多様な価値観を有する人材の採用を進めています。事業規模の拡大に伴い、社員数は、5年前と比べて1.4倍に増加しています。女性や外国籍の社員の割合も増加しており、社員一人ひとりの多様な働き方も尊重することで、多様性を強みとした組織文化を形成していきます。

女性活躍推進法に基づき、厚生労働省に提出している「女性活躍における行動計画」では、開発部門の女性管理職・高度専門職比率を、2019年12月現在の3.5%から2022年までに7%に倍増することを目標として定めています。

目標達成の一助として、女性社員同士によるメンター制度「Intelligent Women's Wave」を運用しています。女性社員のキャリアパスや人生設計などを、女性社員同士で互いに相談しやすくする環境づくりの一環で、2021年6月末現在で、全女性社員99人の40.4%にあたる、40人の社員が同制度を利用しています。

また、2021年6月末時点で、外国籍の社員は23名(5.2%)在籍しています。外国籍の社員が日本での生活や勤務になじめるよう、採用担当と配属先の社員が共同でビジネスレベルの日本語運用能力を向上させるためのサポートを行っています。

なお、管理職登用については、国籍や採用の形態を判断の基準にしていないため、外国人、中途採用者の管理職登用について、測定可能な目標を定めていません。

2021年6月末時点で、中途採用者は188名、うち管理職は56名で、全社員に占める割合は、それぞれ42.6%、12.7%です。

【原則5-1 株主との建設的な対話に関する方針】

(方針)

当社は、株主、投資家のみなさまをはじめ、すべてのステークホルダーに対して、当社の経営方針、事業戦略や財務情報に関する情報を、(1)正確であること(2)公平であること(3)タイムリーであること(4)わかり易いことを原則として、情報発信を行っています。

また、開示資料、報告資料の英文翻訳を進めており、決算短信、四半期報告書、株主総会招集通知については、日本文による開示と同時に英語翻訳資料を開示しています。主要な適時開示資料についても、日本文資料に併せて英文資料を開示するほか、決算説明会資料も英訳し開示しています。機関投資家向け決算説明会を毎四半期実施しており、日本語と英語で作成された説明会の講演記録を開示しています。有価証券報告書については、翻訳作業に時間がかかるため、作業の完了後速やかに開示しています。

投資家の関心が高いESG課題への当社の取組みについても、日本語と英語による報告書を作成して、当社ウェブサイト等で開示しています。

(体制)

(1)当社は、IR業務を兼務する担当者を設置しています。IR活動を行うにあたっては、代表取締役も積極的に対話に臨み、建設的な対話を促進しています。

(具体例)

・個人投資家向けの説明会を定期的に開催

大阪ほか地方都市で開催される個人投資家向け会社説明会への参加

・機関投資家向けの説明会を定期的に開催

四半期決算及び期末決算発表後の説明会の開催

・国内、海外機関投資家との個別面談を随時に実施

・海外で開催されるIRカンファレンスへ出席、現地の機関投資家と個別面談の実施

・情報開示の充実

事業報告書の発行、日/英サステナビリティレポートの制作、当社ウェブサイトを通じた情報開示

・四半期決算短信、決算短信のサマリー、決算説明資料を英文により開示

(2)株主等との対話の内容については、必要に応じ、IR担当者から代表取締役に報告することとしています。

(3)当社は、IRポリシーに則り適切な情報開示に努めるとともに、「インサイダー取引防止規程」に従い、インサイダー情報の管理、徹底を図り、漏洩防止に努めています。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(インテリジェント ウェイブ:4847)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |