ブリッジレポート:(2722)アイケイ 2022年5月期決算

![]()

飯田 裕 会長兼CEO | 株式会社アイケイ(2722) |

|

企業情報

市場 | 東証プライム市場・名証プレミア市場 |

業種 | 小売業(商業) |

代表取締役会長兼CEO | 飯田 裕 |

所在地 | 愛知県名古屋市中村区名駅3-26-8 KDX名古屋駅前ビル5階 |

決算月 | 5月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

446円 | 8,308,000株 | 3,705百万円 | -30.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

12.00円 | 2.7% | 24.34円 | 18.3倍 | 321.94円 | 1.4倍 |

*株価は7/22終値。各数値、発行済株式数(自己株式を含む)は、22年5月期決算短信より。

時価総額は7/22終値×発行済株式数。ROE、BPS、PBRは2022年5月期決算短信より。数値は四捨五入。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2019年5月(実) | 17,614 | 431 | 437 | 238 | 31.85 | 12.00 |

2020年5月(実) | 18,483 | 590 | 623 | 384 | 52.19 | 12.00 |

2021年5月(実) | 20,754 | 705 | 730 | 321 | 42.60 | 12.00 |

2022年5月(実) | 16,335 | -360 | -323 | -905 | -115.95 | 12.00 |

2023年5月(予) | 16,426 | 511 | 520 | 186 | 24.34 | 12.00 |

*単位:百万円。予想は会社側予想。

株式会社アイケイの2022年5月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2022年5月期決算概要

3.2023年5月期業績予想

4.今後の戦略

5.中期経営計画「IK Way to 2024」

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

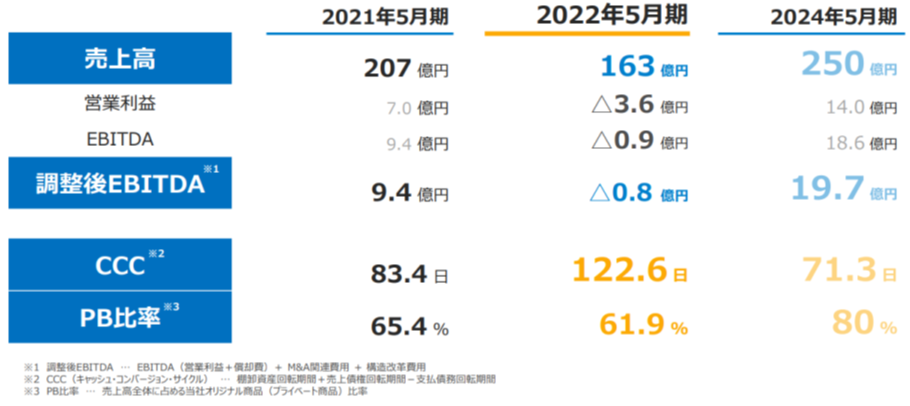

- 22年5月期は減収営業赤字に転落した。売上高は前年同期比21.3%減の163億35百万円。マーケティングのミスでダイレクトマーケティング事業内のTVショッピングが大きく落ち込んだことが響いた。営業損益は前年同期比10億65百万円悪化し3億60百万円の赤字に転落した。高収益事業であるTVショッピングの落ち込みが影響し売上高総利益率が45.3%と前年同期と比較して5.8ポイント悪化。ただし、TVショッピングの悪化を受けて宣伝広告費を圧縮させたため販管費率は、前年同期と比較して0.2ポイント改善した。

- 23年5月期の売上高は、ほぼ前期並みの164億円予想だが、営業損益は5億円の黒字に転換すると予想。セールスマーケティング事業は、引き続き生協と通販の安定収益などから増収を見込む。ダイレクトマーケティング事業はマーケティング戦略の見直しに加え、コンビ社より事業譲受した「Nanarobe」や韓国コスメの売上拡大を図る。配当性向20%を目途とし、配当金12.00円/株を据え置いた。

- TVショッピングの事業安定化がポイントになろう。「TVで着火マルチで販売」の好循環を再び回せるのか注目したい。このモデルは、うまく回れば同社の集益拡大につながる。また、韓国の新ブランド導入の効果にも期待。生協化粧品は、たまご化粧品・シミのケアに加え、新ブランド立ち上げによる売上高倍増計画も注目できる。

1.会社概要

独自のプロモーション戦略で商品の企画・製造・販売・物流を自社で一貫して行うマーケティングメーカー。

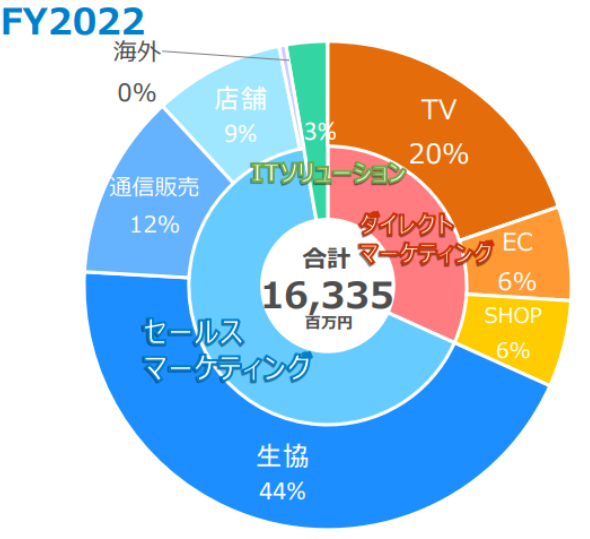

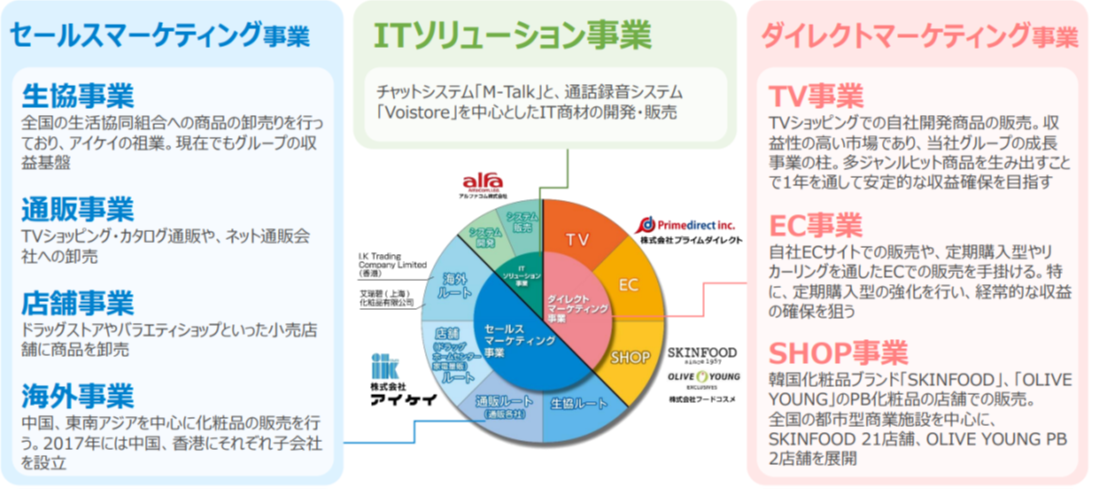

雑貨品類・食品類・化粧品類といった商品をTVショッピング、EC、店舗を通じて直接消費者に販売する「ダイレクトマーケティング事業」、生協、通販会社、店舗、海外など多様なルートを通じて販売する「セールスマーケティング事業」、システムの開発・販売などITソリューションを提供する「ITソリューション事業」の3事業を展開。

経営理念に「ファンつくり」を掲げ、全てのステークホルダーにファンになってもらえるグループ経営を目指している。

◎業績動向

【1-1 沿革】

高校・大学時代を自由な校風の中で過ごし、元来起業家精神が旺盛であった飯田 裕氏(現代表取締役会長兼CEO)は、損害保険会社勤務を経て1982年5月にアイケイ商事有限会社を設立。様々な商材の販売を手掛けていた中で、愛知県生活協同組合連合会の購買担当者の知遇を得て1983年4月に同生協の口座を開設し、職域生協との取引を開始した。

最初の商材である充電式クリーナーのチラシ販売が大ヒットとなったことが契機となり、全国他生協への横展開が進むとともに、取扱商品も増加し、業容は急速に拡大。2001年12月にJASDAQ市場に上場した。

上場に伴う認知度及び信用力の向上もあり百貨店通販や通販会社への商品供給も本格的に始まり、販売先も着実に拡大し、2007年5月期まで25期連続増収を達成した。

しかしリーマンショックで成長にブレーキがかかったのをきっかけに、独自のプロモーション戦略で商品の企画・製造・販売・物流を自社で一貫して行う「マーケティングメーカー」への転換を図るとともに、それまでの「BtoBtoC」に加え直接消費者に商品を提供する「BtoC」チャネルも構築し再び成長軌道に回帰した。

2014年9月にはTVショッピング大手である株式会社プライムダイレクトを100%子会社にするなど、M&Aにも積極的に取り組んでいる。

【1-2 経営理念】

ファンつくり | 21世紀のリーディングカンパニーとなるために追及すべきことは売上高、資本金、社員数の多寡ではなく、100年先の未来を見据えたとき、出来るだけ多くの方に「ファン」になって頂くことが企業としての繁栄に繋がると考え、「アイケイに関わる全ての人たちに『ファン』になって頂く」ことを目標として、「ファンつくり」を経営理念とした。 |

【1-3 事業内容】

(1)セグメント

2022年5月期より同社のビジネスモデルである「マーケティングメーカー」を展開するにあたり、事業内容をより適切に表現するために事業セグメントを「ダイレクトマーケティング(旧BtoC)事業」、「セールスマーケティング(旧BtoBtoC)事業」、「ITソリューション(旧その他)事業」に変更。

(同社資料より)

(同社資料より)

①セールスマーケティング事業・・・卸事業

メーカーとして企画・開発した化粧品、アパレル、靴・バッグ、美容・健康関連商品等を、生協、通販会社、店舗、海外の各ルートを通じて消費者に提供している。

(主な販売ルート)

生協ルート | コープさっぽろ、コープ東北サンネット事業連合、コープデリ連合会、パルシステム連合会、東都生協、ユーコープ、東海コープ事業連合、コープきんき事業連合、コープこうべ、コープ中国四国事業連合、コープ北陸事業連合、グリーンコープ連合会、コープ九州事業連合、全国の学校生活協同組合、愛知県生活協同組合連合会、日本生活協同組合連合会など。 | |

通信販売ルート | 東海テレビ事業(株)、(株)高島屋、(株)ディノス コーポレーション、(株)セシール、(株)ベルーナ、(株)千趣会、㈱ニッセン、auコマース&ライフ(株)、(株)エー・ビー・シーメディアコム、(株)J・A・Fサービス、(株)JALUX、(株)小学館集英社プロダクション、(株)QVCジャパン、(株)ロッピングライフ、(株)日本文化センター、(株)全国通販、グリーンスタンプ(株)、(株)山忠、(株)ライトアップショッピングクラブ、(株)テレビ東京ダイレクト、(株)クレディセゾン、(株)郵便局物販サービス、(株)ユーキャン、(株)MBSイノベーションドライブ、エクスプライス(株)、(株)フェリシモ、(株)ハルメク、(株)カタログハウス、(株)ジェイオーディなど。 | |

店舗ルート | バラエティー系 | (株)ドン・キホーテ、(株)長崎屋、(株)UDリテール、(株)ロフト、(株)コスメネクスト、(株)東京ドーム、(株)イズミ、(株)東急ハンズなど。 |

ドラッグ系 | (株)マツキヨココカラ&カンパニー、(株)ツルハホールディングス、(株)クリエイトエス・ディー、(株)アインファーマシーズ、(株)サンドラッグ、スギホールディングス(株)、イオンリテール(株)、(株)ダイコクなど。 | |

HC系 | コメリ(株)、(株)カインズ、など。 | |

家電系 | (株)ヤマダ電機、(株)ビックカメラ、(株)ヨドバシカメラなど。 | |

海外ルート | 中国、台湾、香港、ベトナム、タイ、インドネシアなど。 | |

②ITソリューション事業

子会社アルファコム(株)が、音声通話録音システム「Voistore」などコンタクトセンター構築に関わるシステムや、ビジネス版LINE「LINE WORKS」、チャットシステム「M-Talk」などを販売している。

③ダイレクトマーケティング事業・・・小売り事業

子会社(株)プライムダイレクトが、WEBサイトやTVショッピング枠を通じて直接消費者に商品を提供しているほか、子会社(株)フードコスメが、韓国化粧品ブランドの「SKINFOOD」、「OLIVE YOUNG」を店舗販売している。店舗数は、国内主要都市の駅ビルを中心に2022年7月現在、直営店17店舗、FC店4店舗の合計21店舗。新たな韓国の化粧品ブランドである「OLIVE YOUNG PB COSMETICS」を2店舗開設。

(2)主な自社開発商品

マーケティングメーカーとして、様々なジャンルの商品を自社開発している。

≪ヘルスケア≫

(同社資料より)

≪ビューティ≫

(同社資料より)

≪エンターテイメント≫

(同社資料より)

【1-4 特長と強み:マーケティングメーカーとしてのビジネスモデル】

同社を特徴づけている最大のポイントは、独自のプロモーション戦略で商品の企画・製造・販売・物流を自社で一貫して行う「マーケティングメーカー」としてのビジネスモデルであろう。

同社のビジネスモデルは以下の3つの機能によって構成されている。

(1)強力な商品開発・発掘・調達力

幅広い販路から得た情報や30年以上に亘って培ってきた経験を活かし、魅力ある商品を開発・発掘・調達している。

隔週で「開発承認会議」を開催し、それぞれ7~8名で構成される化粧品、雑貨、食品の各開発チームが、役員や販売担当責任者に対して新商品の提案を行う。チャレンジを貴ぶ同社では各チームが自由な発想の下、毎月平均10以上のアイテムを提案するが、全てが承認されるわけではない。

同社では商品開発について「オリジナリティ重視」、「徹底的な差別化」等を定めた「開発十訓」が定められており、提案された商品はこれを基に厳しく批評されたり、宿題を出されたりするが、こうしたプロセスが開発担当者を鍛え、更なる商品開発力の強化に繋がっている。

(2)高いマーケティング力

ヒット商品の開発にあたって大きな力を発揮しているのが「高いマーケティング力」だ。

候補となった商品が実際に売れるのかを多彩な販売チャネルを使ってテストマーケティングを実施。その結果を受け、パッケージ、時期、ターゲット、価格など、様々な点で工夫を加え新たなプロモーションを行うことで、数多くのヒット商品を生み出している。

(3)多彩な販売チャネル

上記の多彩な販売先に対し単に商品を提案するのではなく、他チャネルでの成功事例なども合わせ、その販売チャネルで最も売れる売り方や見せ方も提案している。

販売先のニーズやフィードバックにアイケイならではのアイデアを融合させ、日々ブラッシュアップを行っている。

商品選定にとどまらず、カタログや媒体の制作、品質管理、受注業務、物流業務、カスタマーサービスまで、販路に合わせた全てのソリューションを販売先に提供しているのも大きな特徴である。

ソリューション | 概要 |

制作 | 企画に合わせたチラシ・カタログサイズで売れる紙面を制作する。 |

受注業務 | 電話、メール、FAX、はがきなど全ての受注スタイルに対応したフレキシブルな基幹システムを有しており、より正確で迅速な受注業務を行っている。 |

品質管理 | コンプライアンス遵守のほか、商品ジャンルごとに自主基準を設け、クレームの未然防止につなげる商品チェックを行っている。 |

物流業務 | 5S(整理・整頓・清掃・清潔・躾)の行き届いた自社物流センターからエンドユーザー宛に個別宅配の出荷を行っている。 |

カスタマーサービス | 社内スタッフによるコールセンターで商品の問合せ、配送や交換相談までアフターサービスをワンストップで対応している。 |

多くの同業他社が商品の企画・マーケティングのみに特化していたり、販売チャネルが店舗に限られていたり、商品の製造や物流を他社に一任していたりするのに対し、同社は柔軟に対応できるシステムとノウハウを持つことで、他社には真似のできない独自のプロモーション戦略を実行することが可能である。

【1-5 ROE分析】

| 15/5期 | 16/5期 | 17/5期 | 18/5期 | 19/5期 | 20/5期 | 21/5期 | 22/5期 |

ROE(%) | -3.4 | 4.9 | 25.0 | 29.0 | 9.1 | 14.0 | 10.1 | -30.1 |

売上高当期純利益率(%) | -0.40 | 0.53 | 2.79 | 3.50 | 1.35 | 2.08 | 1.55 | -5.54 |

総資産回転率(回) | 2.75 | 2.93 | 3.04 | 3.19 | 2.69 | 2.61 | 2.84 | 2.24 |

レバレッジ(倍) | 3.07 | 3.18 | 2.95 | 2.60 | 2.51 | 2.59 | 2.29 | 2.43 |

22年5月期は赤字転落したことで売上高当期純利益率が悪化したためROEは悪化した。23/5期はTVショッピングなどのマーケティングの見直しなどで売上高当期純利益率は1.1%と改善する見通し。

2.2022年5月期決算概要

(1)連結業績概要

| 21/5期 | 構成比 | 22/5期 | 構成比 | 前年同期比 |

売上高 | 20,754 | 100.0% | 16,335 | 100.0% | -21.3% |

売上総利益 | 10,643 | 51.1% | 7,400 | 45.3% | -30.3% |

販管費 | 9,908 | 47.7% | 7,760 | 47.5% | -21.7% |

営業利益 | 705 | 3.4% | -360 | - | - |

経常利益 | 730 | 3.5% | -323 | - | - |

当期純利益 | 321 | 1.5% | -905 | - | - |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。

減収、営業赤字。

売上高は前年同期比21.3%減の163億35百万円。マーケティングのミスでダイレクトマーケティング事業内のTVショッピングが大きく落ち込んだことが響いた。営業損益は前年同期比10億65百万円悪化し3億60百万円の赤字に転落した。高収益事業であるTVショッピングの落ち込みが影響し売上高総利益率が45.3%と前年同期と比較して5.8ポイント悪化。ただし、TVショッピングの悪化を受けて宣伝広告費を圧縮させたため販管費率は、前年同期と比較して0.2ポイント改善した。

(販管費の推移)

| 21/5期 | 売上比 | 22/5期 | 売上比 | 前年同期比 |

人件費 | 1,500 | 7.2% | 1,489 | 9.1% | -0.7% |

広告宣伝費 | 4,306 | 20.8% | 3,203 | 19.6% | -25.6% |

物流費 | 1,744 | 8.4% | 1,422 | 8.7% | -18.5% |

その他 | 2,356 | 11.4% | 1,645 | 10.1% | -30.2% |

販管費合計 | 9,908 | 47.7% | 7,760 | 47.5% | -21.7% |

*単位:百万円

TVショッピングにおいて主力商品のレスポンスが良くなかったため、放映枠を縮小させた結果、広告宣伝費は前年同期期と比較して25.6%と大幅に減少。人件費は実額が変わらなかったものの、減収が響き比率が1.9ポイント上昇。物流費も改革を進めているも、減収の影響により、比率が0.3ポイント上昇。

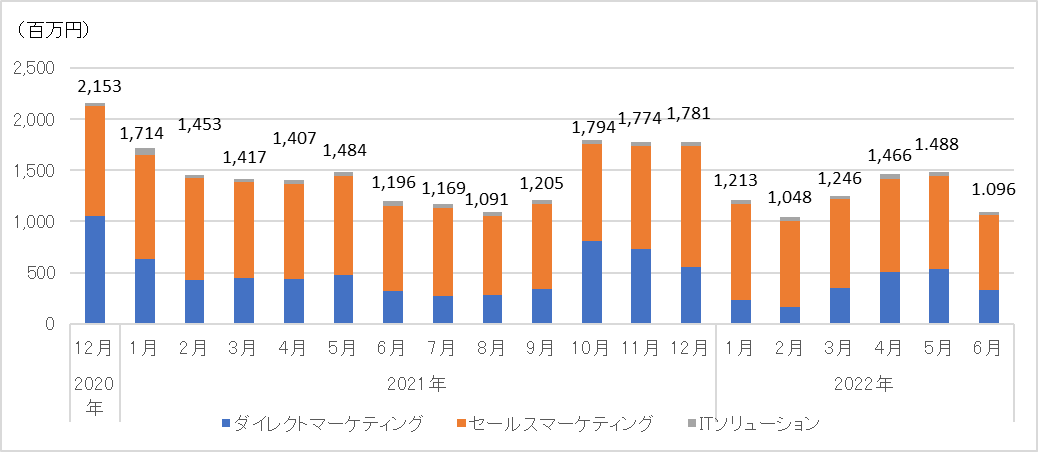

◎四半期動向

(2)セグメント別動向

| 21/5期 | 構成比 | 22/5期 | 構成比 | 前年同期比 |

売上高 |

|

|

|

|

|

ダイレクトマーケティング事業 | 8,467 | 40.8% | 5,184 | 31.7% | -38.8% |

セールスマーケティング事業 | 11,885 | 57.3% | 10,699 | 65.5% | -10.0% |

ITソリューション事業 | 402 | 1.9% | 450 | 2.8% | +12.1% |

合計 | 20,754 | 100.0% | 16,335 | 100.0% | -21.3% |

営業利益 |

|

|

|

|

|

ダイレクトマーケティング事業 | 298 | 3.5% | -805 | - | - |

セールスマーケティング事業 | 324 | 2.7% | 395 | 3.7% | 21.9% |

ITソリューション事業 | 52 | 13.0% | 29 | 6.6% | -43.0% |

調整額 | 30 | - | 20 | - | - |

合計 | 705 | 3.4% | -360 | - | - |

*単位:百万円。営業利益の構成比は営業利益率。

①ダイレクトマーケティング事業

減収営業赤字。

TVショッピングにおいてマーケティングミスもあり主力商品であった「スピードヒート温熱ベスト」のピークアウトが読めなかったことで、ヒット品の空白期間を生じさせ、販売効率が低下したため、売上・利益ともに大幅減収。ダイレクトマーケティング事業全体の売上高は32億82百万円減の51億84百万円となった。

前年同期と比較して売上高総利益率6.8ポイント悪化が響き、ダイレクトマーケティング事業全体の営業利益は前年同期比11億4百万円の減となり、8億05百万円の赤字に転落した。

②セールスマーケティング事業

減収増益。

前年同期の巣ごもり需要が一巡し、食品の媒体が減少したことで前年同期と比較し微減となった。セールスマーケティング事業全体の売上高は前年同期比11億85百万円減の106億99百万円となった。PB比率は下がったが販管費比率が低下したこともあり、営業利益は71百万円増の、3億95百万円と、過去最高益となった。

③ITソリューション事業

増収減益。

営業強化のため人員を増加(7名)させたため、人件費も増加し、営業利益は減益となった。

(3)財務状態とキャッシュ・フロー

◎主要BS

| 21年5月末 | 22年5月末 |

| 21年5月末 | 22年5月末 |

流動資産 | 6,230 | 6,553 | 流動負債 | 2,614 | 3,519 |

現預金 | 800 | 1,075 | 仕入債務 | 1,007 | 893 |

売上債権 | 2,800 | 2,612 | 短期借入金 | 570 | 1,492 |

たな卸資産 | 1,947 | 2,420 | 固定負債 | 1,055 | 1,353 |

固定資産 | 996 | 825 | 長期借入金 | 737 | 1,044 |

有形固定資産 | 361 | 197 | 負債合計 | 3,669 | 4,873 |

無形固定資産 | 157 | 208 | 純資産 | 3,557 | 2,504 |

投資その他の資産 | 476 | 419 | 利益剰余金 | 2,400 | 1,401 |

資産合計 | 7,226 | 7,378 | 負債純資産合計 | 7,226 | 7,378 |

*単位:百万円 |

|

| 借入金残高 | 1,308 | 2,536 |

|

|

| 自己資本比率 | 49.0% | 33.5% |

棚卸資産の増加が響き資産合計は前期末比1億51百万円増の73億78百万円となった。長短借入金の増加などで負債合計は同12億4百万円増加の48億73百万円となった。利益剰余金の減少などで純資産は同10億52百万円減少の25億4百万円。自己資本比率は前期末より15.5ポイント悪化し33.5%となった。

◎キャッシュ・フロー

| 21/5期 | 22/5期 | 増減 |

営業CF | 636 | -769 | -1,406 |

投資CF | -220 | -319 | -98 |

フリー CF | 415 | -1,089 | -1,505 |

財務CF | -258 | 1,135 | +1,394 |

現金同等物残高 | 967 | 1,075 | +108 |

*単位:百万円

当期損益が赤字に転落したことが響きフリーCFは減少となった。

短期期借入金が増加したことで財務CFは大幅に増加。キャッシュポジションは上昇した。

3.2023年5月期業績予想

(1)通期業績予想

| 22/5期 | 構成比 | 23/5期(予) | 構成比 | 前期比 |

売上高 | 16,335 | 100.0% | 16,426 | 100.0% | +0.6% |

営業利益 | -360 | - | 511 | 3.1% | - |

経常利益 | -323 | - | 520 | 3.2% | - |

当期純利益 | -905 | - | 186 | 1.1% | - |

*単位:百万円。予想は会社側発表。

減収、営業赤字を予想

23年5月期の売上高は、ほぼ前期並みの164億円予想だが、営業損益は5億円の黒字に転換すると予想。セールスマーケティング事業は、引き続き生協と通販の安定収益などから増収を見込む。ダイレクトマーケティング事業はマーケティング戦略の見直しに加え、コンビ社より事業譲受した「Nanarobe」や韓国コスメの売上拡大を図る。配当性向20%を目途とし、配当金12.00円/株を据え置いた。

(2)セグメント別動向

*売上予想

| 22/5期 | 構成比 | 23/5期(予) | 構成比 | 前期比 |

ダイレクトマーケティング事業 | 5,184 | 31.7% | 4,717 | 28.7% | -9.0% |

セールスマーケティング事業 | 10,699 | 65.5% | 11,188 | 68.1% | 4.6% |

ITソリューション事業 | 450 | 2.8% | 520 | 3.2% | 15.3% |

合計 | 16,335 | 100.0% | 16,426 | 100.0% | 0.6% |

*単位:百万円

(セグメント別月別売上高)

4.今後の戦略

(1)ダイレクトマーケティング事業

定期購入型商品の売上拡大、韓国コスメの販売強化を進める。TVショッピングはテストマーケティングを継続し事業の安定化をはかる。

①定期購入型商品の売上拡大、TVショッピングは事業安定化へ

ECは、TVショッピングの受注ツールとして、TVとのシナジーを計りながら利益最大化を狙う。EC独自のプロモーションにより、コンビ株式会社からの事業譲渡された「Nanarobe」の売上拡大を狙う。

TVショッピングは、年間16アイテムのテストマーケティングを継続させ、事業の安定化を図る。

②韓国コスメ販売強化

SHOP事業では、韓国ブランドの販売を強化していく。

これまでの「SKINFOOD」・「OLIVE YOUNGのPB」の日本総販売代理に加え、新しく「KAHI」、「hince」、「mnyo」ブランドの販売をスタート。人流が少しずつ回復していく中で店舗売上の拡大も目指す。

日本において韓国からの化粧品輸入額は年々増加傾向にあり、今後も続くと予想される。

さらに、日本輸入化粧品協会によると2022年1~3月の化粧品輸入額(ハミガキ、石けんは除く)では、国別の輸入実績で、韓国が前年同期比23.7%増の175億円、フランスが前年同期比11.3%増の170億8000万円となり、韓国が初めてフランスを抜いて1位となった。

これは、一次的なブームではなく、韓国ブランドのコスメが、確実に日本で定着していると考えられる。

新しく契約を開始した「hince」や「mnyo」ブランドなど、韓国本土でも人気のブランドを誘致し今後は日本総販売代理としてさらに国内の販売を強化していく。

(同社資料より)

(2)セールスマーケティング事業

グループ全体の収益基盤として安定的な収益の確保を目指す。前期は生協・通販事業において、今後は安定成長へと向かう。

①生協・通販事業の安定成長

TVショッピングとのシナジーを図り、TVショッピングでのヒット品を軸に、生協や店舗へと販売を拡大し、PB商品の売上アップと収益アップに繋げていく。

生協市場においては、PB(プライベートブランド)のたまご化粧品・シミノケアシリーズの売上を拡大し、収益アップにつなげる。

またNanarobeの販路拡大にも着手する。

②店舗事業の再建

コロナ禍で大きく打撃を受けたが、徐々に人の流れも回復傾向にあり、SHOPと同様に韓国コスメの取り扱いを強化していく。

小売店への直卸しから、問屋を介した卸売りに切り替え、販売効率をアップさせるともに、販路の拡大を行う。

外出規制が緩和されてきているなかで、当事業はまだまだ伸びしろのある事業と捉える。

(3)ITソリューション事業

2022年4月にコミュニケーションブリッジ社を吸収合併し、伸びているチャットシステム「M-talk」の日本販

売総代理店として収益事業として拡大させる。

①ITソリューションの新たな成長戦略

●コミュニケーションブリッジ吸収合併による新体制での業務開始

●受注案件の確実な構築と運用スタート

●先行投資として新サービスの開発に着手

②M-Talk

M-Talkは、コンタクトセンター運用仕様を網羅した、唯一のチャットシステム。

WEBサイトだけではなく、LINEなどをインターフェースとして統合運用する。チャットボット連携による「人」と「AI」の融合、テキストだけでは無くドキュメントやスタンプを活用した運用、そして様々なシステムとの連携により「コンタクトセンター運用のハイブリット化」を実現する。

(4)組織改革

2022年12月を目途に持株会社体制へ移行を検討。→より攻撃力の高いアイケイグループに変革

M&A戦略の遂行、事業ポートフォリオマネジメントの強化、ガバナンス体制の充実、人材育成の強化を目指す。

(5)ダイレクトマーケティング事業・セールスマーケティング事業における成長のエンジンについて

①「TVで着火マルチで販売」の好循環を回す

・四半期ごとに4アイテムのテストマーケティングを怠らず、ヒット商品の空白期間をつくらない

・定期購入型商品のテストマーケティングスタート

(同社資料より)

②韓国コスメブランドの販売強化

・オンラインとオフラインの融合を目指して販売強化

・SKINFOOD・OLIVE YOUNGのPBブランド加え、や、「KAHI」、新たに契約締結した「hince」・「mnyo」の販売に注力していく。

(同社資料より)

③生協化粧品の拡大に向けて営業強化

化粧品では、生協市場においてスキンケア商材の売上が伸びており、販促活動を強化していく。「たまご化粧品」・「薬用シミノケア」シリーズの販売拡大と、次に続く生協コスメブランドの開発に取り組む。

(同社資料より)

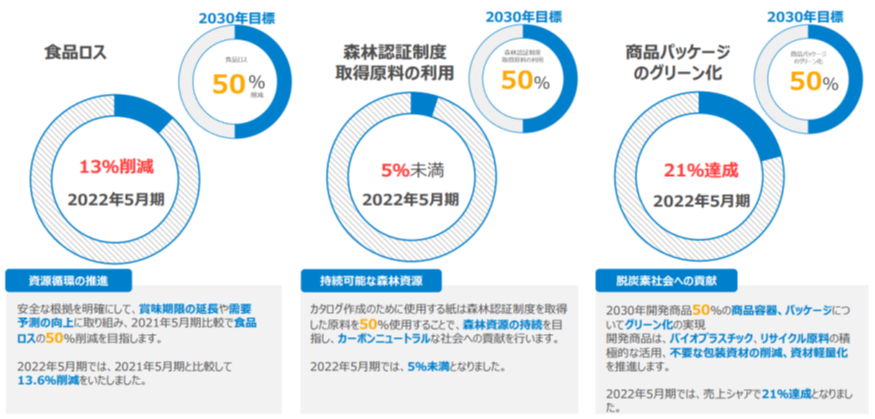

5.中期経営計画「IK Way to 2024」

(1)全体数値目標

(同社資料より)

CCC・・・ダイレクトマーケティング事業のウエイトが高まれば回収が早くなるのでスケールアップさせていく

(2)「環境」への取り組み

(同社資料より)

(3)「人材・働き方」への取り組み

2025年までに執行役員以上の女性比率を25%以上、取締役の平均年齢を40歳代で構成することを基本方針とし、バランスと活力に満ちた役員構成を目指す。なお、正社員のプロフェッショナル人材への切り替えは積極的に進めていく。

(同社資料より)

6.今後の注目点

TVショッピングの事業安定化がポイントになろう。「TVで着火マルチで販売」の好循環を再び回せるのか注目したい。このモデルは、うまく回れば同社の収益拡大につながる。また、韓国の新ブランド導入の効果にも期待。生協化粧品は、たまご化粧品・シミのケアに加え、新ブランド立ち上げによる売上高倍増計画も注目できる。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年6月21日

<基本的な考え方>

当社は、コーポレート・ガバナンスが有効に機能することが求められる中、上場企業として社会的使命と責任を果たすため、経営基盤を充実し、尚且つ高い倫理観を保持し、経営の透明性を一層高めることで、信頼される企業を目指してまいります。

また、当社は経営環境の変化に迅速かつ的確に対応できる経営体制の確立を重要な経営課題の一つと考えており、定時取締役会(月1回開催)、臨時取締役会(必要に応じて随時開催)のほか、常勤取締役(監査等委員である取締役を含む)及び執行役員による社内役員会(週1回開催)、チームマネージャー職以上で構成されるTOP会議(週1回開催)の開催により、多方面からの情報共有に努めております。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【補充原則1-2.(4)議決権の電子行使、招集通知の英訳】 | 当社は、現状、議決権電子行使プラットフォームの利用や株主総会招集通知の英訳等は行っておりませんが、機関投資家や海外投資家の株主構成等を踏まえ、株主の利便性も考慮し、必要に応じて検討してまいります。 |

【補充原則4-1.(2)中期経営計画の説明】 | 当社は、中期計画を策定しておりますが、中期ビジョンを掲げることで株主・投資家との共有認識を醸成できるよう努めております。中期の利益計画については開示しておりませんが、今後も開示の有無について検討いたします。 |

<コーポレートガバナンス・コードの各原則に基づく開示>

原則 | 開示内容 |

【原則1-4 いわゆる政策保有株式】 | 当社は、取引先との継続的かつ安定的で良好な取引関係の維持・強化につながる政策保有株式を保有します。ただし、リターンとリスク等を踏まえ、中・長期的な観点から定期的に検証し、必要性が認められなくなった場合には売却を進めます。当該株式については、毎年、取締役会において保有目的や合理性、取得価格と時価との比較、受取配当金の状況等を検証し、保有の必要性を確認しております。 議決権行使については、すべての議案に対して、原則、賛成行使しますが、株主価値の毀損につながる議案に関しては個別に精査いたします。 なお、議決権行使は、当該会社の状況や当社との関係維持・強化などを総合的に判断するため、外形的な基準を設けておりません。 |

【原則5-1 株主との建設的な対話に 関する方針】 | 当社では、管理チーム総務グループをIR担当部署とし、株主からの対話の依頼に対しては、当社の持続的な成長と中長期的な企業価値の向上に資するよう合理的な範囲で対応しております。 代表取締役会長が、株主や機関投資家に対して、決算説明会を年に2回開催しております。なお、説明会に参加できない株主や投資家に対しては、当社のホームページにその決算説明会資料及び動画を掲載しております。 |

「本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。」 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(アイケイ:2722)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |