ブリッジレポート:(3497)LeTech 2021年7月期第2四半期決算

![]()

平野 哲司 社長 | 株式会社LeTech (3497) |

|

企業情報

市場 | 東証マザーズ |

業種 | 不動産業 |

代表取締役社長 | 平野 哲司 |

所在地 | 大阪市北区堂山町3番3号 日本生命梅田ビル 10階 |

決算月 | 7月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,162円 | 3,153,478株 | 3,664百万円 | 2.6% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(倍) |

未定 | - | 45.54円 | 25.5倍 | 1,273.45円 | 0.9倍 |

*株価は4/19終値。発行済株式数、DPS、EPSは2021年7月期第2四半期決算短信より。ROE、BPSは前期実績。時価総額、PER、PBRは

切り捨て表示。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当純期利益 | EPS | DPS |

2017年7月(実) | 14,846 | 1,392 | 704 | 475 | 237.76 | 0.00 |

2018年7月(実) | 19,263 | 1,885 | 861 | 584 | 292.03 | 0.00 |

2019年7月(実) | 23,727 | 2,318 | 1,118 | 694 | 259.74 | 5.00 |

2020年7月(実) | 26,703 | 1,780 | 624 | 100 | 33.07 | 6.00 |

2021年7月(予) | 26,643 | 1,209 | 290 | 141 | 45.54 | 未定 |

*単位:百万円、円。予想は会社側予想。

株式会社LeTechの2021年7月期第2四半期決算概要等をご紹介致します。

目次

今回のポイント

1.会社概要

2.2021年7月期第2四半期決算概要

3.2021年7月期業績予想

4.今後の事業戦略

5.今後の注目点

<参考:コーポレートガバナンスについて>

注:以下、企業側開示情報およびそれに基づく株式会社インベストメントブリッジによる計算値は切り捨て表示。

今回のポイント

- 仲介・コンサルティングから土地の購入・開発まで、土地活用における最適なソリューションを提供する総合不動産ディベロッパー。「総合不動産開発企業としての提案力」、「変化する事業環境に対する柔軟性」等を強み・特長に、積極的に事業を展開。2021年2月、これまでの事業基盤をベースに、オンラインとオフラインの情報が融合したOMO型企業への進化を目指し社名を「株式会社LeTech」に変更した。

- 2021年7月期第2四半期の売上高は前年同期比21.9%減の119億円。主力の不動産ソリューション事業、不動産賃貸事業ともに減収。営業利益は同21.4%減の9.96億円、経常利益は同20.7%減の5.1億円。収益性の高い物件の販売により粗利率は2.0ポイント改善したが、両事業ともに粗利は減少。販管費も減少したが減収に伴う粗利減を補うことができなかった。四半期純利益は同535.5%増の2.9億円。前年同期に特別損失に計上した解約違約金4.1億円が今上期は発生しなかった。

- 2021年7月期の業績予想に変更は無い。売上高は前期比0.2%減の266億円、営業利益は同32.1%減の12億円の予想。上期終了時点で、概ね計画通りに推移しているという。配当は現時点では未定。

- たな卸資産(販売用不動産、仕掛販売用不動産)の売却を中心に財務体質の強化に注力してきた同社だが、21年7月期第2四半期の自己資本比率は11.5%と四半期ベースではあるが最高を記録した。今後は仕入と自己資本比率のバランスを追求していくこととなろうが、業績にどのように結びついてくるかを注目したい。また、社名変更に込めたビジョンである、不動産テックへの注力、OMO型企業への進化がどのように具現化されるのか、業績拡大のスピードとともに見ていきたい。

1.会社概要

仲介・コンサルティングから土地の購入・開発まで、土地活用における最適なソリューションを提供する総合不動産ディベロッパー。「地域、用途、規模に関わらず、不動産価値を最大化・最適化させる総合不動産開発企業としての提案力」「大阪・東京それぞれの事業環境に対応するハイブリッドな事業戦略」「変化する事業環境に対して自らも変化させる柔軟性」、「仲介事業者として培ってきた誠実さ・正確性・スピードの速さ」等を強み・特長に、積極的に事業を展開。これまでの事業基盤をベースに、オンラインとオフラインの情報が融合したOMO型企業への進化を目指し社名を「株式会社LeTech」に変更した。

【1-1 沿革】

大学卒業後、東京エレクトロンおよび住友金属で半導体製造装置販売に携わり、マーケティング技術等スキルを磨いてきた平野 哲司氏(現 株式会社LeTech 代表取締役社長)は、広告代理事業をスタートさせた。

ただ、時はまさにバブル景気崩壊の最中。苦戦を強いられた平野氏は知人の紹介で不動産仲介業に携わることとする。

全くの素人ではあったものの、半導体製造装置販売とは異なり、顧客の開拓から商品説明も含めたクロージングまで、自分1人でハンドリングできる不動産業の魅力に引かれた平野氏は着実に実績を積み上げていく。

そうした中、ある物件で任意売却(※)の仲介を取り扱うこととなる。

任意売却を成功させるには仲介する不動産業者に法律知識や経験が不可欠であるが、弁護士の指導の下、この仲介を成功させることができた。

当時大阪には任意売却物件を取り扱う仲介業者は殆ど存在しなかったため、平野氏はこれを大きなビジネスチャンスと捉え、成功体験を元に弁護士とのネットワークを更に強化して積極的に取り組んでいく。

弁護士のバックアップの下、他の不動産仲介業者にはない法律知識をノウハウとして蓄積しながら事業を拡大し、2000年9月に株式会社リーガル不動産を設立。大阪で任意売却の仲介業者として確固たるポジションを築く。

社名に付けた「リーガル」は「法律を正しく理解し、不動産にまつわる利害関係を調整し、不動産を流通させていくことで、「Solution」提案カンパニーとなる」ことを目指したもの。

2008年のリーマンショックに際し不動産業者の倒産も増加し、任意売却マーケットがさらに拡大すると見ていたが、モラトリアム(支払猶予)を一定条件下で認める中小企業金融円滑化法により倒産・破産および任意売却案件は急速に減少し、同社業績も影響を受ける。

こうした外部環境の変化に対し、仲介業者の同社はバランスシートに毀損が無いことを武器に金融機関からの融資を受け、開発事業に参入する。

仲介業者として培った法律知識を始めとしたノウハウに基づく「目利き力」やリスクマネージメント力を活かした優良物件の仕入・開発・販売に取り組んだところ、マーケットの下落も同社にとっては大きな追い風となり、取扱物件数および業績は順調に拡大。仲介事業に加え、不動産の開発、分譲、賃貸等も手掛ける総合不動産デベロッパーへの転換に成功した。

関西を基盤に業容を順調に拡大させる中、持続的成長に向けた基盤づくりのため2018年10月、東証マザーズに上場した。

2021年2月、これまでの事業基盤をベースに、オンラインとオフラインの情報が融合したOMO型企業への進化を目指し社名を「株式会社LeTech」に変更した。

※任意売却

住宅ローン等の借入金が返済不能となった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得て売却する方法。

残債務を一括で返済できない場合、一般的に金融機関は「競売」によって担保となっている自宅を強制的に売却し、その売却代金から融資を回収する。ただ、競売には様々なデメリットがあるため、所有者は競売を避けたいというニーズもあり、任意売却はそうした所有者のニーズを満たす。

任意売却には「市場相場に近い価格で売れる」、「周囲に事情を知られずに売却可能」、「残債の分割返済も可能」といったメリットはあるものの、成功させるには所有者、債権者(金融機)の協力と、売却を担当する不動産業者の知識や経験が必要とされる。

【1-2 企業理念】

沿革で触れたように、仲介事業からスタートした同社は、その特性を最大限に活かし、一つひとつの不動産を正確に把握・判断し、それぞれの不動産価値の向上につながるソリューションの提供を通し、多様化するニーズに的確に対応してきた。

そうした中、ICTの急速な進化もあり、「リーガル不動産として創業の精神を抱きながら、未来に向けて進路を定め自分たちにしかなしえない企業活動を創りたい」「不動産とテクノロジーの融合が未来のマーケットを切り開くという思いをサービス全般に広げてきたい」との想いから社名を変更し、更なる事業拡大と一層の企業価値向上を目指すこととした。

また、これまで同様に、事業パートナーとのWIN-WINの関係構築や、「やる気のある人間に平等にチャンスが与えられる企業」の実現を志向するとともに、持続可能な社会の実現に向けた社会的責任を明確にするため、経営理念を刷新した。

(旧・経営理念)

1 | 不動産ビジネスにインテリジェンスを吹き込む |

2 | お客様に選んでいただける商品ブランドの確立 |

3 | 社員のチャレンジスピリットを尊重した「完全成果主義」の実現 |

4 | パートナーとWIN-WINの関係であり続け、高い信用力を保つ |

(新・経営理念)

1 | ITを活用し不動産ビジネスにインテリジェンスを吹き込む |

2 | お客様に選んでいただける商品ブランドの確立 |

3 | パートナーとWIN-WINの関係であり続け、高い信用力を保つ |

4 | 自らの意志によって、課題解決に果敢にチャレンジする人材の育成 |

5 | 地域社会の一員として、サステナブルな社会実現に貢献する |

DigitalとRealの融合、オンラインとオフライン情報の融合によるOMO(※)型企業を目指している。

※OMO

「Online Merges with Offline」。企業目線でチャネルを分けるのではなく、徹底した「顧客目線」でオンライン・オフラインのチャネルを融合し、よりよい顧客体験を提供していこうという考え方。

オンラインとオフラインを分けて考えた上で、顧客の購買行動を促すためにチャネルを連携させる企業目線の施策であるO2O(Online to Offline)やオムニチャネルとはチャネルの融合、顧客目線という点が大きく異なる。

【1-3 事業環境】

総合不動産ディベロッパーとして更なる成長を追求している同社を取り巻く外部環境の概要は以下のとおりである。

(1)大相続時代の到来

少子化を背景に65歳以上(老年)人口比率は2045年にかけて35%を超え、40%近くまで上昇すると見込まれる。

また、団塊世代が80歳を迎える今後10年間は相続対策としての不動産活用ニーズが拡大し、特に65歳以上の世帯員のいる世帯数が205万世帯に上る東京は、持家割合が約7割と全国平均である約5割を上回っている。

加えて、相続発生時に、実際に相続税が課税される件数の割合も、2019年時点で全国平均が8.3%なのに対し、東京は13.1%と一段高く、相続対策ニーズが今後もより一層顕在化するものと同社では考えている。

(同社資料より)

相続税評価に際しては、土地は路線価または固定資産税評価額を、建物に関しては固定資産税評価額が用いられるが、貸家が建てられている土地(貸家建付地)に関しては、相続税評価額は土地で20%、建物で30%それぞれ引き下げることができる。

この仕組みにより、賃貸マンションを土地ごと購入した場合、相続税評価額は購入価格を大きく下回ることとなり、現金・預金のまま相続が発生した場合と比較して相続税を低減することが可能である。

同社では低層賃貸マンション「LEGALAND」を、来る大相続時代における相続対策の強力なソリューションとして東京エリアを中心に積極的に開発を行っている。

(2)関西不動産市場

新型コロナウイルスの影響でインバウンド需要がほぼ消失した。現時点では同ウィルス感染拡大の収束時期は見通せないものの、統合型リゾート(IR)の誘致、大阪万博の開催(2025年予定)などもあり、中長期的には日本を訪れる外国人は再度増加に転じるものと思われる。

同社はインバウンド需要を取り込むべく状況を見ながら民泊専用マンションやホテルの開発を進める。

(3)新たなニーズの誕生

新型コロナウイルス感染拡大を契機としたリモートワークの浸透により、都心部から近郊へのシフト、マンションから庭付き戸建てへのシフトなど、住宅に対するニーズが変化している

また、AIを含めたICTの進化は、不動産業界にも大きな影響を与えており、顧客・ユーザーに新たな付加価値を提供する可能性が広がっている。

同社では、総合不動産ディベロッパーとして様々なスタイルの物件開発を進めるほか、不動産テック分野の強化にも取り組んでいる。

【1-4 事業内容】

「不動産ソリューション事業」、「不動産賃貸事業」、「その他の事業」の3セグメントで構成されている。

(1)不動産ソリューション事業

様々なソースの物件情報から不動産を仕入れ、「建物管理状態の改善」、「用途変更」、「テナントの入れ替え」、「大規模修繕」といった物件に合致した最適なバリューアップを施し資産価値を高めた上で、主に個人富裕層及び資産保有を目的とした事業法人に対して顧客ニーズに適した物件を販売している。

物件ジャンルを問わず、住宅開発から商業開発、土地有効活用、ホテルや民泊、中古バリューアップ等の多岐に渡る案件を手掛けている。

|

|

(同社資料より)

◎主力商品「LEGALAND」

東京エリアを中心に開発を進めている「LEGALAND」は単身者・少人数世帯向けコンパクト低層賃貸マンション。

敷地面積が30~200坪程度で販売単価は3~5億円。販売利回り(実績)は4~6%。富裕層および資産管理会社に一棟販売を行っている。

同社の企画開発ノウハウを詰め込んだ設計構造となっており、アパートや戸建と競合する高さ制限地域(第一種・第二種低層住居専用地域等)や狭小な土地でも開発が可能.である。加えて、地下フロアの設置、エレベーターや梁・柱をなくすなど、保守コストを低減させつつ最大限の部屋数と床面積を確保することで賃料収入の最大化を図っている。

高級感あふれる外観も特長で、相続対策商品として着実にニーズを取り込んでいる。

(同社資料より)

(2)不動産賃貸事業

エリアや物件種別を問わず高収益物件を積極的に保有し、賃料収入を獲得している。

また、不動産管理会社と入居者をより良い形で繋ぎ、建物をサポートするファシリティマネジメント事業も手掛けている。同事業では、マンション・ビルの修繕・原状回復工事に特化。賃料の増大や稼働率の向上をテーマとして、保有物件の退去者の立会い業務や原状回復工事、リノベーション工事、補修工事なども行っている。

|

|

(同社資料より)

(3)その他事業

①不動産コンサルティング事業

同社の祖業。創業以来、民事訴訟案件や金融機関等からのローン延長案件に対して、任意売却の仲介及びコンサルティング等、課題解決法を提案している。

不動産の専門家として債務者への買主仲介から関係各所との交渉、別除権者との接触、配分案作成、不動産の調査や価格査定、権利譲渡、リーシング、入札、自社による買い取りなど顧客のニーズに合わせたサービスを展開している。

蓄積してきた不動産コンサルティングのノウハウを活かし、法的案件整理以外でも様々な場面で課題解決法を提案している。

②介護事業

有料老人ホーム、サービス付き高齢者向け住宅、グループホームの設置、運営、管理、介護保険法に基づく介護予防支援、居宅介護支援事業を営む介護事業を行っている。

|

|

(同社資料より)

【1-5 特長・強み】

(1)地域、用途、規模に関わらず、不動産価値を最大化・最適化させる総合不動産開発企業としての提案力

マンション、土地有効活用、中古バリューアップ、オフィスビル、民泊マンション、ホテルなど幅広いラインアップを有し、地域、用途、規模に関わらずエリア・プレイヤーに応じ、不動産価値の最大化・最適化を図る提案力が大きな強みである。

これは、任意売却事業で培った、法律知識に基づく問題解決力を活かした柔軟かつ迅速な企画・開発力がベースとなっており、仲介専業から総合不動産開発企業へと成長してきた同社ならではの競争優位性であろう。

(2)大阪・東京それぞれの事業環境に対応するハイブリッドな事業戦略

東京と大阪では、市場の変化具合、消費者や投資家のスタンスも大きく異なる。大阪で成功した戦略をそのまま東京で展開しても成功する可能性は低い。東京、大阪それぞれの事業環境に合わせて異なる事業戦略を立案・実行することが必要と考える同社は両エリアで着実に成果を上げている。

(3)変化する事業環境に対して自らも変化させる柔軟性

倒産・任意売却件数の減少という決して良好とはいえない外部環境にもかかわらず仲介業者からディベロッパーへの進化を遂げることができた同社は、現状維持を良しとせず、変化する事業環境を先取りし自らも柔軟に変化して新たなマーケットを創造することが持続的な成長のためには不可欠であると考えている。事業戦略、組織運営、人事など様々な分野で、足元を固めながらも、5~10年先を見据えた柔軟性を重視した運営を行っている。

(4)仲介事業者として培ってきた誠実さ・正確性・スピードの速さ

所有者、債権者(金融機関)の協力が不可欠な任意売却の仲介事業者として培ってきた誠実さ・正確性・スピードの速さを同社は重視しており、金融機関・取引先などからこの点も高く評価されている。

(1)の提案力とともに、仲介業者としての歴史も同社競争優位性の源泉である。

【1-6 株主優待制度】

同社株式への投資の魅力を高めることを目的として、「LeTechプレミアム優待倶楽部」を導入している。

2単元(200株)以上所有の株主を対象とし、保有する株式数に応じ、株主優待ポイントを進呈。ポイント数に応じて特設サイト掲載の、お米、ブランド牛、飲料類、銘酒、家電製品など2,000点以上の商品から希望する商品を選択できる。株主向けイベントなども検討している。

詳細は同社ウェブサイトを参照。

https://legal-corp.premium-yutaiclub.jp/program/

2.2021年7月期第2四半期決算概要

(1)業績動向

| 20/7期2Q | 構成比 | 21/7期2Q | 構成比 | 前年同期比 |

売上高 | 15,298 | 100.0% | 11,943 | 100.0% | -21.9% |

売上総利益 | 2,948 | 19.3% | 2,542 | 21.3% | -13.7% |

販管費 | 1,680 | 11.0% | 1,546 | 12.9% | -8.0% |

営業利益 | 1,267 | 8.3% | 996 | 8.3% | -21.4% |

経常利益 | 643 | 4.2% | 510 | 4.3% | -20.7% |

四半期純利益 | 45 | 0.3% | 290 | 2.4% | +535.5% |

*単位:百万円。

減収減益

売上高は前年同期比21.9%減の119億円。主力の不動産ソリューション事業、不動産賃貸事業ともに減収。

営業利益は同21.4%減の9.96億円、経常利益は同20.7%減の5.1億円。収益性の高い物件の販売により粗利率は2.0ポイント改善したが、両事業ともに粗利は減少。販管費も減少したが減収に伴う粗利減を補うことができなかった。

四半期純利益は同535.5%増の2.9億円。前年同期に特別損失に計上した解約違約金4.1億円が今上期は発生しなかった。

②セグメント動向

| 20/7期2Q | 構成比 | 21/7期2Q | 構成比 | 前年同期比 |

不動産ソリューション事業 | 13,903 | 90.9% | 10,755 | 90.1% | -22.6% |

不動産賃貸事業 | 956 | 6.3% | 676 | 5.7% | -29.2% |

その他 | 439 | 2.9% | 510 | 4.3% | +16.3% |

売上高合計 | 15,298 | 100.0% | 11,943 | 100.0% | -21.9% |

不動産ソリューション事業 | 1,455 | 10.5% | 1,466 | 13.6% | +0.7% |

不動産賃貸事業 | 379 | 39.7% | 150 | 22.2% | -60.5% |

その他 | 53 | 12.2% | 39 | 7.8% | -25.8% |

調整 | -620 | - | -659 | - | - |

セグメント利益合計 | 1,267 | 8.3% | 996 | 8.3% | -21.4% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

◎不動産ソリューション事業

減収、利益は前年並み。

前期の大型販売案件の反動で減収も、高収益物件の販売で利益を確保した。

◎不動産賃貸事業

減収減益。

引き続き安定的な稼働率を維持しているものの長期的な収益と引き合いの状況を考慮した販売用不動産の売却により減収減益。新型コロナウイルス感染拡大に伴うインバウンド減少による民泊需要の縮小も影響した。

◎その他事業

増収減益。

介護事業は高い入居率を維持したものの、不動産コンサルティング事業においては、任意売却案件、仲介手数料が減少した。

③財務状態とキャッシュ・フロー

◎主要BS

| 20年7月末 | 21年1月末 |

| 20年7月末 | 21年1月末 |

流動資産 | 33,795 | 31,079 | 流動負債 | 20,839 | 20,392 |

現預金 | 1,982 | 1,758 | 短期有利子負債 | 19,182 | 17,041 |

販売用不動産 | 10,939 | 16,948 | 固定負債 | 16,130 | 12,687 |

仕掛販売用不動産 | 20,006 | 10,882 | 長期有利子負債 | 15,816 | 12,475 |

固定資産 | 7,186 | 6,284 | 負債合計 | 36,969 | 33,080 |

有形固定資産 | 6,417 | 5,439 | 純資産 | 4,012 | 4,284 |

投資その他の資産 | 733 | 811 | 負債純資産合計 | 40,981 | 37,364 |

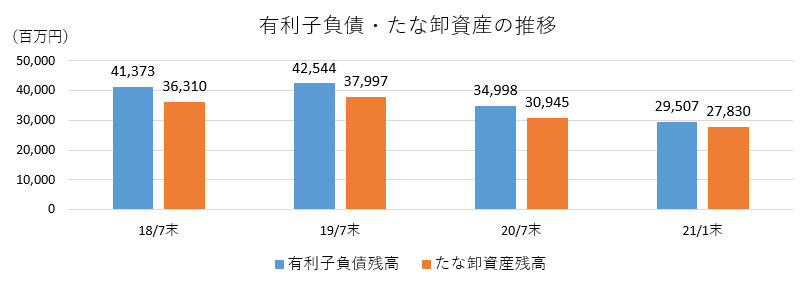

資産合計 | 40,981 | 37,364 | 有利子負債合計 | 34,998 | 29,516 |

*単位:百万円。有利子負債にはリース債務を含む。

在庫(販売用不動産・仕掛販売用不動産)の減少で資産合計は前期末に比べ36億円減少。

有利子負債が同54億円減少し、負債合計は同38億円減少。利益剰余金増などで純資産は同2億円増加。

自己資本比率は前期末より1.7%上昇し11.5%となった。

◎キャッシュ・フロー

| 20/7期2Q | 21/7期2Q | 増減 |

営業CF | 6,916 | 5,386 | -1,529 |

投資CF | -1,280 | -88 | +1,191 |

フリーCF | 5,636 | 5,297 | -338 |

財務CF | -4,510 | -5,495 | -984 |

現金・現金同等物 | 1,615 | 1,442 | -173 |

*単位:百万円。

税引前当期純利益は増加したが、営業CFおよびフリーCFのプラス幅は縮小。キャッシュポジションは低下した。

3.2021年7月期業績予想

(1)業績予想

| 20/7月期 | 構成比 | 21/7月期(予) | 構成比 | 前期比 |

売上高 | 26,703 | 100.0% | 26,643 | 100.0% | -0.2% |

営業利益 | 1,780 | 6.7% | 1,209 | 4.5% | -32.1% |

経常利益 | 624 | 2.3% | 290 | 1.1% | -53.5% |

当期純利益 | 100 | 0.4% | 141 | 0.5% | +40.9% |

*単位:百万円。

業績予想に変更無し。売上高は前期並み、営業減益。

売上高は前期比0.2%減の266億円、営業利益は同32.1%減の12億円の予想。上期終了現在、概ね計画通りに推移しているという。配当は現時点では未定。

4.今後の事業戦略

「株式会社LeTech」としての今後の事業戦略は以下の通りである。

(1)事業環境認識

新型コロナウイルス感染拡大はタイムスパンにより、日本の経済や人々の生活に以下のような影響を与えたと考えている。

(短期的な影響)

*緊急事態宣言による全国的な自粛

*全国的な経済活動の停滞

*テレワークの普及

*暮らし方、働き方の変化

(中長期的な影響)

*新しいビジネスやサービスの開始

*日本の不動産市場への注目度の高まり

*住宅に対するニーズの変化(都心部から近郊へのシフト、マンションから庭付き戸建てへのシフト)

*不動産テックの広がり(不動産取引(売買、賃貸)のDX化)

特に中長期的に不動産業界に大きな変化を生み出すと見ており、新たに生まれる需要を確実に取り込むとともに、事業機会の創出につなげていく。

(2)事業領域

法律知識を活かした不動産コンサルティング事業である「リーガルソリューション事業」、不動産とテクノロジーを融合した不動産テック事業である「YANUSY事業」、「その他事業」の3事業を展開する。

(3)事業戦略

持続的成長のための今後の戦略は以下の通り。

*LEGALAND等の販売用不動産の安定的な大口売却先となる国内外の投資会社との関係構築

*不動産とITを融合したプラットフォーム「YANUSY」による多様な不動産取引の実現

*グローバル展開による国内外の不動産取引の拡大

(具体的な取り組み)

◎低層賃貸マンションシリーズ「LEGALAND」

前述のように相続対策商品として東京エリア中心に積極的に開発を進める。

大阪エリアでも資産性が維持しやすい立地で開発を行っている。

2021年1月現在、開発中案件も含め、物件数は東京都80、兵庫県4、大阪府2。

◎保有不動産の安定的な販売

「LEGALAND」を中心とした複数の販売用不動産を、国内外の投資会社へ継続的に販売していく。

さらなる国内外の投資会社を対象に大口販売先の開拓にも注力する。

「LEGALAND」以外の保有物件の売却も視野に入れている。

◎不動産テックへの取り組み

LeTechは、不動産とITを融合し未来のマーケットを作るべく、2019年7月、株式会社ZUU(4387、東証マザーズ)と不動産テック分野で提携し、共同事業を開始した。

LeTechの持つ不動産分野での商品開発力やオーナー向けサービス提供ノウハウと、ZUUが月間利用者数400万人の「ZUU online」をはじめとするWEBサービス運営で獲得したデータマーケティングのノウハウとを掛け合わせ、新たな価値提供を目指している。

不動産テック分野での共同事業開発、共同研究を進め、不動産における専門性の高い情報やノウハウをオンラインにおいてもコンテンツ化し、価値提供していくことで、これまでにない新たな不動産プラットフォームを目指して立ち上げたのが不動産オーナー向けのWEBメディア「YANUSY(ヤヌシー)」だ。

YANUSYは、日本中の不動産オーナー向けに役立つ情報を提供し、「富動産(新しい切り口での資産=安心して収益を確保できる不動産)」作りをサポートするためのWEBメディア。

2020年12月時点の月間PV(ページビュー)は50万PV、月間訪問者数35万人、オーナー会員数5,000人と、国内最大級の不動産オーナー向けプラットフォームに成長している。

「資産運用、不動産投資、賃貸管理、税金、トレンド」の5つのカテゴリーを設け、編集部独自の目線でコンテンツ化し、有益な情報として提供する。

(同社資料より)

読者は 30~60 代を中心に幅広く、会員向けダウンロードコンテンツ eBook の提供などオリジナルコンテンツを充実させている。

2019年10月には日本の不動産マーケット情報の透明性向上とインバウンド需要の促進に貢献することを目指し、英語版をリリースしたのに続き、2020年3月にはAIコンテンツ生成システムを導入した。

有料会員制など具体的なマネタイズ方法については今後の状況を見ながら検討していく。

(4)目指す姿

前述のように、YANUSYをプラットフォームとしたオンラインとオフラインの情報が融合したOMO型企業を目指している。

(同社資料より)

(5)経営基盤の強化

こうした成長を実現させるためには以下のような経営基盤施策強化が必要であると考えている。

* | 東証1部へのステップアップ |

* | 優秀な人材の確保と育成 |

* | 一層の内部管理体制強化 |

* | 更なるコンプライアンス体制の強化 |

* | 仕入力及び販売力の強化 |

* | ストックを重視した安定収益拡大 |

* | 多角化(不動産商品ラインアップの拡充)による事業の拡大と安定化 |

* | 財務体質の改善 |

中でも、財務体質の改善については、自己資本比率を重要な経営指標として位置づけている。

あらゆる手法を検討したうえで、早期に20%以上に向上させていく方針である。

5.今後の注目点

たな卸資産(販売用不動産、仕掛販売用不動産)の売却を中心に財務体質の強化に注力してきた同社だが、21年7月期第2四半期の自己資本比率は11.5%と四半期ベースではあるが最高を記録した。今後は仕入と自己資本比率のバランスを追求していくこととなろうが、業績にどのように結びついてくるかを注目したい。

また、社名変更に込めたビジョンである、不動産テックへの注力、OMO型企業への進化がどのように具現化されるのか、業績拡大のスピードとともに見ていきたい。

<参考:コーポレートガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 4名、うち社外4名 |

◎コーポレートガバナンス報告書

更新日:2020年11月6日

<基本的な考え方>

当社は、不動産業という専門的な業務を通じ、地域社会に貢献しつつ、株主の利益や企業価値を最大化することを目標とするとの基本的認識とコンプライアンスの重要性を、コーポレート・ガバナンスの基本方針としております。具体的には、コンプライアンス意識を徹底すべく、会社法上の各種機関等を設置するほか、経営環境の変化に柔軟に対応でき、かつ牽制が利いた内部統制・開示体制を構築し、適切に運営することにあります。株主の権利を重視し、社会的信頼に応え、持続的成長と発展を遂げていくことが重要であるとの認識に立ち、コーポレート・ガバナンスの強化に努めております。

<実施しない主な原則とその理由>

「当社は、マザーズ上場企業としてコーポレートガバナンス・コードの基本原則をすべて実施しております。」と記載している。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(LeTech:3497)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、 www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |