ブリッジレポート:(3131)シンデン・ハイテックス 2020年3月期第2四半期決算

![]()

鈴木 淳 社長 | シンデン・ハイテックス株式会社(3131) |

|

企業情報

市場 | JASDAQ |

業種 | 卸売業(商業) |

代表者 | 鈴木 淳 |

所在地 | 東京都中央区入船3-7-2 KDX銀座イーストビル |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,413円 | 1,996,200株 | 2,821百万円 | 3.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

45.00円 | 3.2% | 150.28円 | 9.4倍 | 2,650.77円 | 0.5倍 |

*株価は12/27終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

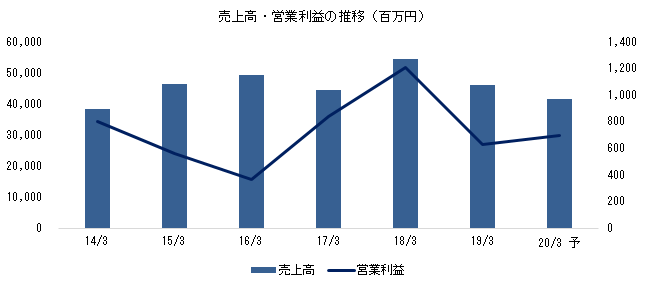

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2016年3月(実) | 49,380 | 366 | 168 | 72 | 40.34 | 40.00 |

2017年3月(実) | 44,440 | 838 | 502 | 362 | 219.39 | 90.00 |

2018年3月(実) | 54,406 | 1,207 | 874 | 603 | 344.08 | 130.00 |

2019年3月(実) | 46,102 | 626 | 299 | 209 | 102.09 | 45.00 |

2020年3月(予) | 41,500 | 700 | 450 | 300 | 150.27 | 45.00 |

* 予想は会社予想。単位は百万円、円。

シンデン・ハイテックスの2020年3月期第2四半期決算の概要と通期の見通しについて、鈴木社長のインタビューと共にブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2020年3月期第2四半期決算概要

3.2020年3月期業績予想

4.社長インタビュー - 鈴木社長に聞く -

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期上期は前年同期比2.1%の減収、同5.3%の営業減益。EMS及びリチウムイオンバッテリーの好調と太陽光発電所向け電力機器の寄与等でその他セグメントの売上が倍増したものの、大手顧客の生産調整があった液晶分野やメモリ価格の下落等による半導体分野の減少や産業用機器向けビジネスの低迷による電子機器分野の落ち込みが響いた。売上の減少で営業利益も減少したが、為替差益の発生で前年同期は49百万円にとどまった経常利益が2億29百万円に拡大した。

- 通期予想に変更はなく、前期比10.0%の減収、同11.8%の営業増益。通期でも、液晶・半導体・電子機器分野の売上減少を見込むものの、収益性の高いEMS・リチウムイオンバッテリーの寄与に加え、コアビジネスも、半導体は2Qに立ち上がった新規ビジネスが寄与し、液晶も顧客の在庫調整が一巡。高採算商品の販売に注力する事で増益を目指している。配当は1株当たり45円の期末配当を予定(予想配当性向29.9%)。

- 商社のビジネスというと、モノを右から左へ流す事をイメージしがちだが、エレクトロニクス商社である同社のビジネスは、リファレンスデザイン等、数年間にわたる水面下での開発を経て初めて水面上に現れる(収益化される)。収益化の際に為替やデバイスの市況変動等の影響を受ける事があり、事業化や生産の遅れ等、顧客側の事情で同社の収益化が計画通りに進まない事もある。しかし、これらは一時的な現象であり、一喜一憂する必要はない。大切な事は、有望なビジネスの種を持ち、芽が育っているか。現在、5Gや自動化・ロボット等に関連する半導体やバッテリー関連のプロジェクトが進行中であり、今後の収益化が期待される。

1.会社概要

液晶、半導体、電子機器等の独立系エレクトロニクス商社。主に海外メーカーの製品を仕入れ、国内電子機器メーカーに販売しており、売上の80%を液晶・半導体が占め、電子機器その他が20%。中国(香港)、韓国、シンガポール、タイの連結子会社4社とグループを形成し、それぞれの地域に展開する日系企業向けビジネスを手掛けている。海外売上比率が約15%を占める。

【経営理念 : 「当たり前のことを当たり前にする会社」】

・世界中より時代を先取りできる製品を発掘し、お客様に供給することで「社会の発展に貢献」する

・業界において、ナンバー・ワンを目指す

・トータルソリューションとして、お客様のニーズを的確に捉え、スピーディーに対応し、「お客様の満足できる企業」を目指す

・社員が「夢を持って働ける企業」を目指す

【CSR・環境への取り組み】

同社は地球環境に優しい企業活動を経営課題の一つと位置づけており、環境保全と資源保護に配慮した活動による社会貢献と環境汚染の予防を推進している。具体的には、SDGsも念頭に、環境配慮型電池及びその周辺装置(半導体を含む)の拡販、システムでの低消費電力化に向けた高性能半導体の拡販に取り組んでいる。

この他、顧客のグリーン調達基準を遵守するため、化学物質管理システム(CMS)を構築・運用している他、社員が能力を発揮し、仕事と生活の調和を図り、働きやすい雇用環境の整備を行うため、次世代育成支援対策推進法に基づく行動計画を策定し推進している。2003年7月にISO 14001認証を、2004年3月にISO 9001認証を、それぞれ取得している。

1-1 取扱商品と仕入先・販売先

液晶商品は主に韓国液晶メーカーから液晶モジュールを仕入れ、半導体商品はDRAMやNANDフラッシュメモリ等を主に韓国メモリメーカーから仕入れ、AV機器、プリンタ、OA機器、デジタルカメラ、産業用機器等のセットメーカーに販売している。また、ASSP(特定用途向け汎用IC)やASIC(特定用途向けカスタムIC)については、米国や韓国のメーカーから仕入れており、CPU(中央演算処理装置)やGPU(リアルタイム画像処理に特化した演算装置)については米国メーカーから仕入れた商品をパソコン用途以外の顧客に販売している。この他では、LEDを韓国メーカーから仕入れている他、ファウンドリも手掛けている。ファウンドリとは、顧客から半導体の設計データを受け取り、韓国・米国半導体メーカーに製造依頼し、完成品を依頼元に販売するビジネスである。

電子機器では、国内・韓国メーカーの検査装置や国内・台湾メーカーのメモリモジュールを取り扱っている。また、電池関連商品や半導体等の新規ビジネスを開拓中である。

取扱商品

品目 | 用途 | 取扱会社 | |

液晶 | 液晶モジュール | カーナビ、プリンタ、産業用機器 | 同社、香港、シンガポール、タイ |

半導体 | メモリ | プリンタ、MFP、デジカメ、産業用機器、カーナビ | 同社、香港、韓国、シンガポール、タイ |

ASSP | デジカメ、カーナビ、産業用機器、メモリモジュール部材 | 同社、香港 | |

ASIC | MFP、プリンタ、産業用機器 | 同社 | |

CPU・GPU | アミューズメント、産業用機器、MFP | 同社 | |

LED | 民生用機器、OA機器 | 同社、韓国 | |

ファウンドリ | TVアンテナ、車載用機器、通信モジュール | 同社 | |

電子機器 | 検査装置 | 産業用機器 | 同社、韓国 |

メモリモジュール | サーバー、MFP、メモリモジュール部材 | 同社、香港 | |

通信モジュール | 車載用機器、産業用機器 | 同社 | |

その他 | 電池関連商品 | 産業用機器 | 同社、韓国 |

部材 | 半導体・液晶用部材 | 同社、香港 | |

仕入先

| 主な仕入先 | 特徴 | 用途 |

液晶 | LG Display(韓国) | 世界最大のTFT LCD・有機ELメーカー。 | 車載用機器、 OA機器 産業用機器 |

GOWORLD DISPLAY(中国) | 各種LCDモジュール・静電タッチパネルメーカー。 | ||

ONation Corporation(台湾) | 顧客の要望に沿ったLCDモジュールを開発・販売するメーカー。 | ||

半導体 | SK hynix(韓国) | DRAM、NAND型フラッシュ、CIS等の半導体メーカー。 | AV機器 車載用機器 OA機器 産業用機 民生用機器 通信モジュール |

AMD(米国) | PCプロセッサー、組み込み用プロセッサー等の半導体メーカー。 | ||

GLOBAL FOUNDRIES(米国) | IBMマイクロエレクトロニクス事業を譲受した世界トップクラスのファウンドリ。 | ||

LG Innotek(韓国) | 携帯電話、自動車、LED等、幅広い分野に携わる電子部品メーカー。 | ||

Giga Device(中国) | NORフラッシュ製品やNANDフラッシュからMCU製品まで幅広く提供する不揮発性メモリデバイスの大手ファブレスメーカー。 | ||

SKYWORKS(米国) | スマートフォン等ワイヤレス通信機能を搭載した製品を幅広くサポートする製品を開発する半導体メーカー | ||

電子機器 | SK hynix(韓国) | メモリモジュール、SSD等を提供する半導体メーカー。 | 車載用機器 OA機器 産業用機器 サーバー |

Telit wireless solutions(伊) | M2M製品を専門とした世界的メーカー。 | ||

Tul Embedded(台湾) | グラフィックスソリューションを世界的に提供するサプライヤー。 | ||

BARUN ELECTRONICS(韓国) | 幅広い用途のフラッシュメモリカードを手掛けるメーカー。 | ||

ADATA Technology(台湾) | DRAMモジュール、USBフラッシュドライブ、メモリカード、SSDを含むメモリソシューションを展開。 | ||

innodisk(台湾) | 産業用・組込み用フラッシュストレージ及びDRAMメモリモジュールメーカー。 | ||

その他 | LG Chem(韓国) | 韓国最大の総合化学メーカー。Liバッテリーの供給元。 | レジャー用機器住宅用機器、 産業用機器 半導体・液晶部材 |

パナソニック(日本) | 住宅分野、車載分野も手掛ける電機メーカー。 | ||

Cyber Power(台湾) | UPSメーカー。 | ||

E-CHI Technology(台湾) | 産業用二次電池(Si-C鉛蓄電池)メーカー。 |

2.2020年3月期第2四半期決算概要

2-1 上期連結業績

| 19/3期 上期 | 構成比 | 20/3期 上期 | 構成比 | 前年同期比 |

売上高 | 23,005 | 100.0% | 22,514 | 100.0% | -2.1% |

売上総利益 | 1,365 | 5.9% | 1,340 | 6.0% | -1.8% |

販管費 | 1,063 | 4.6% | 1,054 | 4.7% | -0.8% |

営業利益 | 302 | 1.3% | 286 | 1.3% | -5.3% |

経常利益 | 49 | 0.2% | 229 | 1.0% | +364.0% |

親会社株主帰属利益 | 33 | 0.1% | 153 | 0.7% | +355.7% |

* 単位:百万円

前年同期比2.1%の減収、同5.3%の営業減益

売上高は前年同期比2.1%減の225億14百万円。主力の液晶分野及び半導体分野が大手顧客の生産調整やメモリ価格の下落等で減少した他、産業用機器向けビジネスの低迷で電子機器分野が同29.7%減と落ち込んだものの、EMS(Electronics Manufacturing Service:製品の開発・生産を受託)ビジネス及びリチウムイオンバッテリービジネスの好調と太陽光発電所向け電力機器等の新規ビジネスの寄与でその他セグメントの売上が同108.9%増と倍増した。

利益面では、収益性の高いEMSやリチウムイオンバッテリーの好調で売上総利益率が0.1ポイント改善した他、販管費も小幅減少したが、減収の影響をカバーできず営業利益が2億86百万円と同5.3%減少した。ただ、外貨建て負債と外貨建て資産の保有バランスにより評価上の為替差益87百万円が生じ(前年同期は1億20百万円の為替差損)、前年同期は49百万円にとどまった経常利益が2億29百万円と同4.6倍に拡大した。

2-2 品目別動向

| 19/3期 上期 | 構成比 | 20/3期 上期 | 構成比 | 前年同期比 |

液晶 | 9,184 | 39.9% | 8,756 | 38.9% | -4.7% |

半導体 | 9,218 | 40.1% | 8,636 | 38.4% | -6.3% |

電子機器 | 3,242 | 14.1% | 2,279 | 10.1% | -29.7% |

その他 | 1,359 | 5.9% | 2,840 | 12.6% | +108.9% |

連結売上高 | 23,005 | 100.0% | 22,514 | 100.0% | -2.1% |

* 単位:百万円

液晶分野は、一部大手顧客の生産調整で液晶モジュールが減少し、売上が87億56百万円と前年同期比4.7%減少した。半導体分野は、通信機器向け案件で新規ビジネスを獲得したものの、産業用機器向けCPUの減少等が響き、86億36百万円と同6.3%の減収。電子機器分野は、異物検出装置がほぼ前年同四半期並みで推移したものの、産業用機器向けビジネスの低迷で売上が22億79百万円と同29.7%減少した。

一方、その他分野は、EMS及びリチウムイオンバッテリーが好調に推移した事と、太陽光発電所向け電力機器等の新規ビジネスで、売上が28億40百万円と同108.9%増加した。

2-3 財政状態

| 19年3月 | 19年9月 |

| 19年3月 | 19年9月 |

現預金 | 6,948 | 6,999 | 仕入債務 | 4,208 | 2,188 |

売上債権 | 6,738 | 7,909 | 短期有利子負債 | 7,005 | 9,682 |

たな卸資産 | 5,794 | 5,151 | 未払法人税等 | 19 | 113 |

流動資産 | 20,403 | 20,705 | 流動負債 | 11,953 | 12,611 |

有形固定資産 | 10 | 19 | 長期有利子負債 | 3,477 | 3,081 |

無形固定資産 | 47 | 39 | 固定負債 | 3,500 | 3,103 |

投資その他 | 240 | 250 | 純資産 | 5,247 | 5,300 |

固定資産 | 298 | 309 | 負債・純資産合計 | 20,701 | 21,015 |

* 単位:百万円

第2四半期末の総資産は前期末との比較で3億13百万円増の210億15百万円。売上債権の増加に対応して、短期借入金を積み増した。自己資本比率25.2%(前期末25.3%)にとどまるが、流動比率164.2%(前期末170.7%)、固定比率5.9%(同5.7%)と流動性・安定性の両面で優れた財務体質を有する。

3.2020年3月期業績予想

3-1.連結業績

| 19/3期 実績 | 構成比 | 20/3期 予想 | 構成比 | 前期比 |

売上高 | 46,102 | 100.0% | 41,500 | 100.0% | -10.0% |

営業利益 | 626 | 1.4% | 700 | 1.7% | +11.8% |

経常利益 | 299 | 0.6% | 450 | 1.1% | +50.1% |

親会社株主帰属利益 | 209 | 0.5% | 300 | 0.7% | +43.1% |

*単位:百万円

通期予想に変更はなく、前期比10.0%の減収、同11.8%の営業増益

その他分野の売上が前期比52.6%増と伸びるものの、半導体、液晶、電子機器の売上減少で売上高は415億円と前期比10.0%減少する見込み。ただ、収益性の高いリチウムイオンバッテリー及びEMSビジネスの寄与に加え、コアビジネスである液晶・半導体分野も、液晶は顧客の在庫調整が一巡し、半導体はメモリ価格の下落はあるものの新規ビジネスの獲得で販売数量を維持。一方、電子機器は引き続き保守的にみている。高採算商品の販売に注力する等で営業利益は7億円と同11.8%増加する見込み。

配当は1株当たり45円の期末配当を予定している(予想配当性向29.9%)。

分野別見通し

| 19/3期 実績 | 構成比 | 20/3期 予想 | 構成比 | 前期比 |

半導体 | 17,656 | 38.3% | 16,300 | 39.3% | -7.7% |

液晶 | 19,186 | 41.6% | 15,000 | 36.1% | -21.8% |

電子機器 | 6,049 | 13.1% | 5,300 | 12.8% | -12.4% |

その他 | 3,210 | 7.0% | 4,900 | 11.8% | +52.6% |

連結売上高 | 46,102 | 100.0% | 41,500 | 100.0% | -10.0% |

*単位:百万円

半導体分野は、5G対応機器やデータセンター向け半導体への参入を図ると共に、利益率の高いCPUやASIC等の販売にも引き続き力を入れる。液晶分野は、中長期的取組の一環としてデジタルサイネージビジネスを進めると共に、既存用途以外の機器向けへの転換を図り、高収益化を目指す。電子機分野は、メイン商材である装置ビジネスの開拓を継続するものの、保守的な見通し。その他は、下期も引き続き、EMSビジネス、バッテリービジネス、太陽光発電所向け機器等の増加が見込まれる。

4.社長インタビュー - 鈴木社長に聞く -

上期は減益となったが、下期の回復で通期では増益を目指している。米中貿易交渉が「第1段階の合意」に達した事に加え、新聞報道によると、メモリ市況全般では「昨年末からの大幅な値下がりが収まりつつあり、底が見えてきた」(半導体部材メーカー)との声は多いと言う。価格が下げ止まれば、同社もその恩恵を受ける。東京都中央区の本社にお邪魔して、上期の総括と下期の見通し等、鈴木社長にお話を伺った。

4-1 上期業績 : 想定を上回る着地

上期決算は前年同期比2.1%の減収、5.3%の営業減益となりました。上期の業績予想を開示していませんでしたが、期初の想定と比較していかがでしたか。

鈴木社長 : サーバー向け等でメモリの価格がかなり下がっていましたし、米中摩擦の影響もかなりありましたから、上期は保守的に想定していた事もあり、売上高、利益共に、その想定を上回りました。

市況的に言うと、前期の上期はメモリ市況が非常に良かったですし、それに合わせて半導体製造装置も増産されました。車載向けも価格が上がっていました。今期は全部逆ですね、環境が非常に厳しい。ですから、前年同期比では減収です。しかし、OA機器向けや車載向けが販売の主力となったので、極端な利益の減少ではなかったですね。

四半期業績

| 19/3-1Q | 2Q | 3Q | 4Q | 20/3-1Q | 2Q |

売上高 | 11,126 | 11,879 | 12,025 | 11,071 | 11,678 | 10,835 |

売上総利益 | 576 | 789 | 695 | 608 | 718 | 622 |

販管費 | 533 | 529 | 499 | 481 | 507 | 546 |

営業利益 | 42 | 259 | 196 | 127 | 210 | 75 |

売上総利益 | 5.2% | 6.6% | 5.8% | 5.5% | 6.2% | 5.7% |

販管費率 | 4.8% | 4.5% | 4.2% | 4.3% | 4.3% | 5.0% |

* 単位:百万円

第1四半期(4-6月)と比較すると第2四半期(7-9月)は大幅な減益です。方向感としては、良くないような印象ですが

鈴木社長 : 第1四半期は想定以上にメモリで利益を確保できました。液晶もかなり保守的にみていましたから、数量は上に振れ、生産調整が少し戻ってきたかな、といったところもありました。為替は円高が進みましたが、前年同期ほどきつい円高ではありませんでした。加えて、海外子会社の案件でプラスの単価調整がありました。海外子会社の決算期は12月ですから、1-3月が第1四半期になります。

営業外でも、第1四半期は91百万円の為替差益を計上しました。営業外に計上されるのは、外貨建て資産・負債にかかる為替の影響額です。仕入先が全て海外勢ですから、先にドルで仕入れて、販売後に回収される通貨が日本円であれ何であれ、ドルで銀行さんに返しますから、その時に差が出てしまうと、営業外に為替差益、為替差損として計上されます。ただ、実際は全額を返す訳ではありませんから、あくまで評価上のものです。最終的に見たらそれほど影響はないと思いますが、決算毎に円換算せざるを得ません。当社は、為替の変動で円建ての原価が変化してしまいますし、外貨建て資産と負債も影響を受けるという事です。

第2四半期は、メモリの期ずれの単価調整による押し上げがなくなりましたから、第1四半期と比べるとマイナスからスタートしたようなものです。加えて、為替が第1四半期よりも円高方向に振れましたから、在庫が影響を受けて営業利益の減少要因になりました。新規で韓国向けの通信機器用のメモリが取れました。予算に織り込んでいませんでしたが、かなりの数が出ました。一方、特にアメリカ系の自動車メーカーさんが悪かったようで、車載用メモリの原価率が悪化しました。第2四半期を前年同期と比べると、メモリ市況や半導体製造装置の生産減少の影響を受け、第1四半期と比べると、海外子会社の単価調整の影響、円高の影響による在庫の評価減、車載用メモリの原価率悪化を挙げる事ができます。

第1四半期と第2四半期で差がありましたが、これは一時的な要因によるものです。ビジネス毎に良い悪いはありましたが、全体としてはほぼ想定通りに進みました。その結果が上期の決算です。為替の影響も前年同期と比べると少なかった。

分野別動向

| 19/3-1Q | 2Q | 3Q | 4Q | 20/3-1Q | 2Q |

液晶 | 4,532 | 4,651 | 5,343 | 4,659 | 4,955 | 3,801 |

半導体 | 4,562 | 4,656 | 4,624 | 3,812 | 4,104 | 4,532 |

電子機器 | 1,501 | 1,741 | 1,442 | 1,364 | 1,138 | 1,141 |

その他 | 530 | 829 | 614 | 1,236 | 1,480 | 1,359 |

連結売上高 | 11,126 | 11,879 | 12,025 | 11,071 | 11,678 | 10,835 |

* 単位:百万円

分野別ではいかがでしたか。半導体や液晶は想定よりも良かったようですが、半導体は第2四半期に売上が伸びましたね。

半導体は、先ほどお話した様に韓国向けの通信機器用のメモリが第2四半期に立ち上がりました。

なるほど・・・。電子機器分野はいかがでしたか。産業用機器向けビジネスが低迷したようですが。

鈴木社長 : 中国向けの工作機械の影響です。当社は日本の工作機械メーカーさんに半導体デバイスを供給していますが、米中貿易摩擦の影響で輸出産業の皆さんは中国向けで低迷してしまいました。

その他分野は上期を通して好調でしたね。リチウムイオンバッテリーやEMSの好調に加え、電力機器等の新規ビジネスも寄与したとの事ですが。

鈴木社長 : リチウムイオンバッテリーのビジネスは、ESS(電力貯蔵システム:Energy Storage System)と呼ばれる産業用の蓄電池です。太陽光発電機に併設しての利用や工場等での利用、携帯基地局のバックアップ用としても使われています。今は太陽光発電しても電力会社の買取り制度が終了しましたから、蓄電して自分で使おうという需要があります。工場等では、電気料金が安い夜間の電力を蓄電するようなシステムに使われています。電力機器は太陽光発電等の発電所向けの機器ですね。ブレーカー、分電盤、あとは電力用開閉装置。電力用開閉装置とは電路をオン・オフする電力機器です。

EMSは日本メーカーの海外向け製品のパーツのモジュール化です。製品そのものの受託製造という訳ではありません。

4-2 下期見通し : 想定に沿った推移を見込む

下期連結業績

| 19/3期 下期 実績 | 構成比 | 20/3期 下期 差分 | 構成比 | 前年同期比 |

売上高 | 23,096 | 100.0% | 18,985 | 100.0% | -17.8% |

営業利益 | 324 | 1.4% | 413 | 2.2% | +27.7% |

経常利益 | 250 | 1.1% | 220 | 1.2% | -11.8% |

親会社株主帰属利益 | 175 | 0.8% | 146 | 0.8% | -16.8% |

* 単位:百万円

上期は減収減益ではありましたが、好材料が多いですね。下期の見通しはいかがでしょうか。通期予想を達成するためには、特に利益面で下期のハードルが高いように感じますが。

鈴木社長 : 想定も下期偏重になっています。想定していたビジネスで少し苦しいところもありますが、家庭用バッテリーの新規採用が決まって、第4四半期ぐらいに立ち上がってきそうです。公表している売上・利益は達成できると思います。

現状では、下振れの不安はないようですね。分野別ではいかがでしょうか。

鈴木社長 : 液晶は、お客さんの在庫調整が第2四半期で終わり、在庫が適正水準に戻ってきています。半導体は通信機器用のメモリの好調が続きますし、DRAMの価格も下げ止まってきました。上期も数量は出ていましたから、価格が下げ止まれば、というところでした。下期は価格の下げ止まりで、数量の増加が売上に反映されるとみています。

電子機器分野やその他はいかがでしょうか。電子機器分野では異物検査装置は安定しているとの事ですが。

鈴木社長 : 電子機器分野は主力の異物検査装置が岩盤のように安定しています。ただ、中国向けの工作機械関係に少し不透明なところがあります。

その他は、バッテリーとEMSが柱です。太陽光発電などプラスアルファ要因ですね。ですから、その2つの分野がきちんと推移していけば大丈夫です。それから第4四半期に家庭用バッテリーが立ち上がり、来期以降も続きます。5G関連は現在仕込み中です。5Gだけでなく、通信関連の様々な半導体のデザイン(実装モデルの開発)に入っています。本格的に数が出るのは、2年~3年後。22/3期、23/3期の見込みです。

下期分野別売上高

| 19/3期 下期 実績 | 構成比 | 20/3期 下期 差分 | 構成比 | 前期比 |

半導体 | 8,437 | 36.5% | 7,663 | 40.4% | -9.2% |

液晶 | 10,002 | 43.3% | 6,243 | 32.9% | -37.6% |

電子機器 | 2,807 | 12.2% | 3,020 | 15.9% | +7.6% |

その他 | 1,850 | 8.0% | 2,059 | 10.8% | +11.3% |

連結売上高 | 23,096 | 100.0% | 18,985 | 100.0% | -17.8% |

* 単位:百万円

先の先を見据えたビジネスが進行中

御社のビジネスは単に半導体を仕入れて、顧客に売るという訳ではなく、顧客ニーズを踏まえて実装モデルを開発する必要があるから収益化には時間がかかるのですね。ただ、デザインに入っているという事は将来収益化する案件を既に確保しているという事ですね。

鈴木社長 : 先の先に着手しています。将来の利益を確保するための手は打ってあるという事です。もちろん、先の先だけでなく、来期分の商談も進めています。5Gの対応機器や通信基地局に入るような部品等、様々な商談が進んでいます。表示装置や、ハイスピードでの通信を可能にする高速の光通信用半導体等です。

5Gの分野では、アナログの通信用チップの世界シェア約30%を有するスカイワークスの代理店でもありますね。スカイワークス製品のビジネスは現在どのような状況でしょうか。

鈴木社長 : 5Gの通信用モジュール等で話を進めています。ただ、当社の取扱商品は応用分野が広いので、ほぼ全ての商品が5Gに絡んでくる感じですね。メモリだって5G向けは、本格的に稼働すれば半端な数ではないですよ。5Gを活用した自動化やロボット等の開発が進められていますが、そういうのも出てくればそれを動かすバッテリーが必要になります。ですからバッテリービジネスも拡大します。ただ、お客さんのビジネスに関わる事ですし、最先端のテクノロジーのところですから、あまり詳しくお話しできない事をご理解いただきたいと思います。

なるほど・・・。5Gの普及は強力な追い風になりそうですね。自動化やロボット等、幅広く展開できるバッテリービジネスも楽しみです。

鈴木社長 : そうですね。リチウムイオンバッテリーのビジネスは、先ほどお話した電気を蓄えるものと、駆動系のものがあります。駆動系では、EV化が進んでいますから、バッテリーの市場が拡大します。AGV(無人搬送車)やフォークリフト等、それから豊洲等の市場で使用されているターレ(運搬車)もガソリンで動かすより電池で動かした方がいいですね。排気ガスが排出されませんから。

ところでバッテリーメーカーと言うと、パナソニックや中国のCATL等が思い浮かびますが、御社はLG化学のバッテリーを扱っています。メーカー毎に「自動車分野に強い」とか、得意分野があるのでしょうか。

鈴木社長 : 自動車向けは量が出ますからキャパの問題で、他の用途にまで手が回らないんじゃないでしょうか。現在、当社は収益の構造改革を進めていますが、取り組みの一つとして、優良中堅顧客の新規開拓・販路拡大を掲げています。バッテリービジネスも、自動車ほどの量が出なくても、言い換えると、ニッチでも高収益が期待できる分野をターゲットにしています。そのパートナーがLG化学さんという事です。

それに駆動系は円筒形のバッテリーを使い、それを並べて必要な容量を作りますからアッセンブリする技術が必要です。パナソニックさん、LGさん、サムスンさん、それからテスラさんもバッテリーを作っていますから、時には異なるメーカーのバッテリーを組み合わせる技術も必要になります。それを行うのが、パックメーカーです。我々は有力パックメーカーとも取り引きがありますから、幅広い用途に対応できます。

当社は早くからLGのトップの代理店でした。韓国の財閥企業は、日本企業等と比べて若くして退職し、起業をする傾向が強いですね。彼らは皆、当社を知っています。シンデンだったら日本で売ってくれるという事で、どんどん紹介が来ます。パックメーカーも、その中の1社です。色々な案件が次から次へ持ち込まれていますから、今、仕入先には困っていません。当社がLGやハイニックスのトップディーラーである事もその理由の一つですが、これまで様々なビジネスを支援してきた実績(人とのつながり)が評価されているのかと思います。

4-3 構造改革

なるほど・・・。決算の数値を見て売上や利益が減っていると、「苦戦しているな」と感じてしまいます。しかし、この上期で言えば、売上・利益といった、我々の目に見える部分が市況変動の影響を受けているだけで、それは一時的な事。ビジネスの根幹がしっかりしているのだから悲観する必要はないという事ですね。水面下では数年先に収益貢献が期待できるビジネスの育成も進んでいると・・・。

最後に、現在取り組んでいる構造改革についてお聞きします。構造改革では、①高採算ビジネス(商材)の販路拡大、②大手セットメーカーへの販路維持、③優良中堅顧客の新規開拓・販路拡大、及び④新規市場(同社の未開拓市場の顧客)への販路開拓、を挙げています。お話頂いたバッテリービジネスは、①高採算ビジネス(商材)の販路拡大が進んでいるという事であり、②大手セットメーカーへの販路維持については、引き続き液晶や半導体が堅調に推移しているという事ですね。

鈴木社長 : 大手セットメーカーさんとの取り引きでは、「プラスワン販売」の号令をかけています。例えば、今まではデバイスだけだったところにモジュールの提案をするとかですね。DRAM 1個のビジネスではなくて、モジュール化して付加価値を付けたビジネスです。このようなビジネスは手間がかかり手離れも良くない代わりに、客離れも悪い。売って、「はい、終わり」にはならないビジネスです。フォローしていく必要がありますが、それがある事で長くビジネスが続きます。

新規開拓・販路拡大では、パワー半導体が採用になり、大手メーカーさんとの取り引きが始まりました。

取り組みの成果が上がっているようですね。足元、EMSが好調な事と整合性がとれています。

4-4 まとめ

業績について総括すると、上期は保守的だった事もあり、予想以上で着地した。現状では、通期の達成にも大きな不安はない、と理解してよろしいですね。

鈴木社長 : おっしゃる通りです。ただ、お客さん次第の面がある事も確かです。生産がずれてしまう可能性があります。大型案件が織り込まれていますから、その際は影響を受けてしまいます。

市況の変動による影響も含めて、リスクがない訳ではないという事ですね。ただ、売上や利益が振れたとしても、ベースとなるビジネスそのものはしっかりしているとい事が良くわかりました。御社のビジネスは表面的な数値だけで測れない部分が大きいですね。本日は丁寧がご説明を頂き有難うございました。

5.今後の注目点

この上期は為替や半導体・液晶市況等の影響を受けたが、半導体も液晶も数量ベースでは堅調に推移しているようだ。また、EMSビジネスでは新規顧客の開拓が進み、幅広い分野でビジネスチャンスが期待できるバッテリービジネスも立ち上がってきた。

商社のビジネスというと、モノを右から左へ流す事をイメージしがちだが、エレクトロニクス商社である同社のビジネスは、リファレンスデザイン等、数年間にわたる水面下での開発を経て初めて水面上に現れる(収益化される)。収益化の際に為替やデバイスの市況変動等の影響を受ける事があるし、事業化や生産の遅れ等、顧客側の事情で同社の収益化が計画通りに進まない事もある。しかし、これらは一時的な現象であり、一喜一憂する必要はない。大切な事は、有望なビジネスの種を持ち、その芽が育っているかどうか。顧客のビジネスを支援する立場にあるため、フリーハンドで顧客名や取り組みの詳細を公表できないもどかしさはあるが、数年先を見越して水面下で進められている取り組みとその進捗状況について、本レポートで報告していきたい。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 13名、うち社外3名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2019年10月18日)

基本的な考え方

当社は、コーポレート・ガバナンスの強化・充実を経営上の重要な課題の一つとして位置付けております。

経営環境の変化に柔軟かつ迅速に対応し、グループ全体の持続的な企業価値の向上を図るとともに、企業理念を具現化し発展していくために、意思決定の迅速化及び責任の明確化、並びに内部統制システムの整備等により、経営体制を充実させ、経営の透明性向上とコンプライアンス遵守の徹底を図っていくことを当社のコーポレート・ガバナンスに関する基本的な考え方としております。さらに、株主をはじめとするステークホルダーに対する、企業としての社会的責任を果たすことを、経営の重要な責務として認識し、グループ内における監督機能、業務執行機能及び監査機能を明確化することにより、経営目標の達成に向けた経営監視機能の強化に努めております。

<実施しない主な原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しておりますので、本欄に記載すべき事項はありません。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(シンデン・ハイテックス:3131)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |