ブリッジレポート:(3131) シンデン・ハイテックス 2019年3月期決算

![]()

鈴木 淳 社長 | シンデン・ハイテックス株式会社(3131) |

|

会社情報

市場 | JASDAQ |

業種 | 卸売業(商業) |

代表取締役社長 | 鈴木 淳 |

所在地 | 東京都中央区入船3-7-2 KDX銀座イーストビル |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,149円 | 1,996,400株 | 2,294百万円 | 3.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

45.00円 | 3.9% | 150.27円 | 7.6倍 | 2,624.25円 | 0.4倍 |

*株価は06/28終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

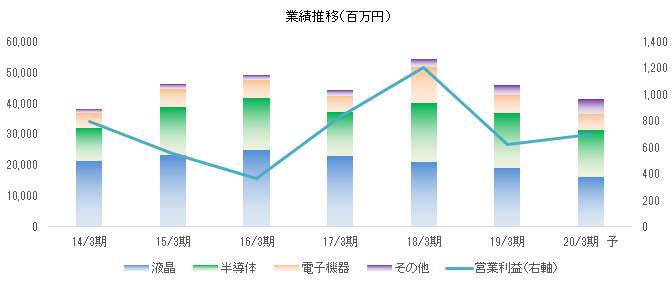

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

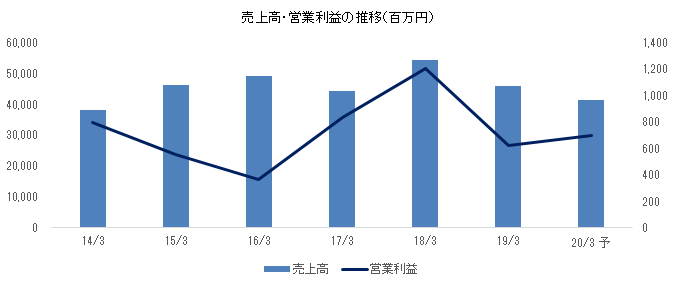

2016年3月(実) | 49,380 | 366 | 168 | 72 | 40.34 | 40.00 |

2017年3月(実) | 44,440 | 838 | 502 | 362 | 219.39 | 90.00 |

2018年3月(実) | 54,406 | 1,207 | 874 | 603 | 344.08 | 130.00 |

2019年3月(実) | 46,102 | 626 | 299 | 209 | 102.09 | 45.00 |

2020年3月(予) | 41,500 | 700 | 450 | 300 | 150.27 | 45.00 |

*予想は会社予想。単位は百万円、円。

シンデン・ハイテックスの2019年3月期決算の概要と2020年3月期の見通しについて、鈴木社長のインタビューと共に、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2019年3月期決算概要

3.2020年3月期業績予想

4.社長インタビュー 鈴木社長に聞く

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 海外子会社4社とグループを構成するエレクトロニクス商社。創業当初より、液晶・メモリートップシェアメーカーのLGD社・SK hynix社・MagnaChip社とは強固な信頼関係を築いており、そのパイプラインによって、新規仕入れ先の紹介や日本へ事業展開する際の代理店指名を受ける事が多い。仕入れ先は、いずれも世界をリードするエレクトロニクスメーカーであり、各メーカーにおいて同社は国内トップシェアを誇る。

- 19/3期は前期比15.3%の減収、同48.1%の営業減益。半導体検査装置特需の終息を織り込み当初から前期比減収を見込んでいたが、2019年の年初からのメモリ価格急落等、計画外の減収要因が重なった。経費節減をしたものの、メモリ価格の急落等による影響を吸収できなかった。当初公表の45円の期末配当を実施する(配当性向44.1%)。

- 20/3期予想は前期比10.0%の減収、同11.8%の営業増益予想。半導体、液晶、電子機器の売上減少が響き減収となるものの、延期されていたバッテリー等のビジネスが始まり収益性が改善する見込み。収益構造改革として、①高採算ビジネス(商材)の拡販、②大手セットメーカーへの販路維持、③優良中堅顧客の新規開拓・販路拡大、及び④新規市場(同社の未開拓市場の顧客)への販路開拓、に取り組んでいく考え。配当にかかる基本方針に沿って、45円の期末配当を実施する予定(予想配当性向29.9%)。

1.会社概要

液晶、半導体、電子機器等の独立系エレクトロニクス商社。主に海外メーカーの製品を仕入れ、国内電子機器メーカーに販売しており、売上の80%を液晶・半導体が占め、電子機器その他が20%。中国(香港)、韓国、シンガポール、タイの連結子会社4社とグループを形成し、それぞれの地域に展開する日系企業向けビジネスを手掛けている。海外売上比率が約15%を占める。

1-1.経営理念「当たり前のことを当たり前にする会社」

・世界中より時代を先取りできる製品を発掘し、お客様に供給することで「社会の発展に貢献」する

・業界において、ナンバー・ワンを目指す

・トータルソリューションとして、お客様のニーズを的確に捉え、スピーディーに対応し、「お客様の満足できる企業」を目指す

・社員が「夢を持って働ける企業」を目指す

1-2.CSR・環境への取り組み

同社は地球環境に優しい企業活動を経営課題の一つと位置づけており、環境保全と資源保護に配慮した活動による社会貢献と環境汚染の予防を推進している。具体的には、SDGsも念頭に、環境配慮型電池及びその周辺装置(半導体を含む)の拡販、システムでの低消費電力化に向けた高性能半導体の拡販、に取り組んでいる。

この他、顧客のグリーン調達基準を遵守するため、化学物質管理システム(CMS)を構築・運用している他、社員が能力を発揮し、仕事と生活の調和を図り、働きやすい雇用環境の整備を行うため、次世代育成支援対策推進法に基づく行動計画を策定し推進している。2003年7月にISO 14001認証を、2004年3月にISO 9001認証を、それぞれ取得している。

1-3.取扱商品と仕入先・販売先

液晶商品は主に韓国液晶メーカーから液晶モジュールを仕入れ、半導体商品はDRAMやNANDフラッシュメモリ等を主に韓国メモリメーカーから仕入れ、AV機器、プリンタ等のOA機器、デジタルカメラ等のメーカーに販売している。また、ASSP(特定用途向け汎用IC)やASIC(特定用途向けカスタムIC)については、米国や韓国のメーカーから仕入れており、CPU(中央演算処理装置)やGPU(リアルタイム画像処理に特化した演算装置)については米国メーカーから仕入れた商品をパソコン用途以外の顧客に販売している。この他では、LEDを韓国メーカーから仕入れている他、ファウンドリも手掛けている。ファウンドリとは、顧客から半導体の設計データを受け取り、韓国・米国半導体メーカーに製造依頼し、完成品を依頼元に販売するビジネスである。

電子機器では、国内・韓国メーカーの検査装置や国内・台湾メーカーのメモリモジュール、更にはイタリアメーカの通信モジュールを取り扱っている。また、電池関連商品や半導体及び液晶用部材等の新規ビジネスを開拓中である。

取扱商品

品目 | 用途 | 取扱会社 | |

液晶 | 液晶モジュール | カーナビ、プリンタ、産業用機器 | 同社、香港、シンガポール、タイ |

半導体 | メモリ | プリンタ、MFP、デジカメ、産業用機器、カーナビ | 同社、香港、韓国、シンガポール、タイ |

ASSP | デジカメ、カーナビ、産業用機器、メモリモジュール部材 | 同社、香港 | |

ASIC | MFP、プリンタ、産業用機器 | 同社 | |

CPU・GPU | アミューズメント、産業用機器、MFP | 同社 | |

LED | 民生用機器、OA機器 | 同社、韓国 | |

ファウンドリ | TVアンテナ、車載用機器、通信モジュール | 同社 | |

電子機器 | 検査装置 | 産業用機器 | 同社、韓国 |

メモリモジュール | サーバー、MFP、メモリモジュール部材 | 同社、香港 | |

通信モジュール | 車載用機器、産業用機器 | 同社 | |

その他 | 電池関連商品 | 産業用機器 | 同社、韓国 |

部材 | 半導体・液晶用部材 | 同社、香港 | |

仕入先

| 主な仕入先 | 特徴 | 用途 |

液晶 | LG Display(韓国) | 世界最大のTFT LCD・有機ELメーカー。 | 車載用機器、 OA機器 産業用機器 |

GOWORLD DISPLAY(中国) | 各種LCDモジュール・静電タッチパネルメーカー。 | ||

ONation Corporation(台湾) | 顧客の要望に沿ったLCDモジュールを開発・販売するメーカー。 | ||

半導体 | SK hynix(韓国) | DRAM、NAND型フラッシュ、CIS等の半導体メーカー。 | AV機器 車載用機器 OA機器 産業用機 民生用機器 通信モジュール |

AMD(米国) | PCプロセッサー、組み込み用プロセッサー等の半導体メーカー。 | ||

GLOBAL FOUNDRIES(米国) | IBMマイクロエレクトロニクス事業を譲受した世界トップクラスのファウンドリ。 | ||

LG Innotek(韓国) | 携帯電話、自動車、LED等、幅広い分野に携わる電子部品メーカー。 | ||

Giga Device(中国) | NORフラッシュ製品やNANDフラッシュからMCU製品まで幅広く提供する不揮発性メモリデバイスの大手ファブレスメーカー。 | ||

電子機器 | SK hynix(韓国) | メモリモジュール、SSD等を提供する半導体メーカー。 | 車載用機器 OA機器 産業用機器 サーバー |

Telit wireless solutions(伊) | M2M製品を専門の世界的メーカー。 | ||

BARUN ELECTRONICS(韓国) | 幅広い用途のフラッシュメモリカードを手掛けるメーカー。 | ||

ADATA Technology(台湾) | DRAMモジュール、USBフラッシュドライブ、メモリカード、SSDを含むメモリソシューションを展開。 | ||

innodisk(台湾) | 産業用・組込み用フラッシュストレージ及びDRAMメモリモジュールメーカー。 | ||

その他 | LG Chem(韓国) | 韓国最大の総合化学メーカー。Liバッテリーの供給元。 | レジャー用機器住宅用機器、 産業用機器 半導体・液晶部材 |

パナソニック(日本) | 住宅分野、車載分野も手掛ける電機メーカー。 | ||

Cyber Power(台湾) | UPSメーカー。 | ||

E-CHI Tachnology(台湾) | 産業用二次電池(Si-C鉛蓄電池)メーカー。 |

1-4.沿革

創業期

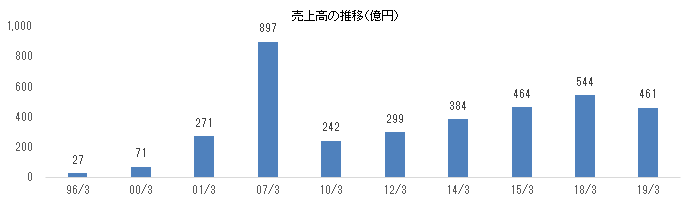

1995年6月に半導体・電子部品等の販売を目的として設立され、カスタムメモリーモジュールを国内大手メーカーから仕入れ、国内大手PCメーカーへ販売するビジネスを開始した。96年以降、成長期にあった韓国の半導体・液晶メーカーの商材の取り扱いで経営基盤を築いた(1996年1月:現SKハイニックスのメモリ、1997年7月:現LGディスプレイの液晶モジュール)。00/3期の売上高(単体)は71億円だった。

拡大期

2000年代に入ると、顧客の海外展開に伴い子会社を設立して海外展開を開始した。韓国の液晶・半導体商品の取り扱いが拡大した事に加え、国内電機メーカーのゲーム機向けIBM製CPUやTV向け液晶の取り扱いを開始し業容が急拡大。07/3期の売上高は900億円に迫り(897億円)、上場準備も開始した。

変革期

しかし、徐々に液晶の採算が悪化。ドル建て液晶ビジネスが為替の影響で採算割れとなった事を契機にTVやPC向け等の液晶から撤退した。このため売上が急減したが、その最中にリーマン・ショックが発生。資金調達に苦戦し、10/3期の売上高は242億円にとどまった。経営の安定化に向け、高採算商材の開拓に取り組むと共に、液晶商品は大型から中小型にシフトした。また、中堅の優良顧客や産業機器分野の開拓にも取り組み、12/3期には売上高が300億円弱(299億円)に回復した。

安定成長期

2012年以降は、カーナビ向け液晶、異物検出装置、魚群探知機等へ取扱商材が広がり、上場準備を再開。LGケミカル社のリチウムイオンバッテリーの拡販やアミューズメント向けにAMD製CPUの取り扱いが始まる等、売上高が14/3期384億円、15/3期464億円と順調に拡大し、2015年3月、JASDAQに株式を上場した。

改革期

2016年以降は更なる飛躍を念頭に、従来の液晶・半導体ビジネスをコアビジネスとし、高付加価値商材の拡販を行いつつ、電子機器分野やバッテリービジネスを軌道化して収益のもう一つの柱を構築する「収益構造改革」を進めている。取り組みの成果で、委託開発をした自動工作機械向けCPUの量産・納入が始まった事に加え、大手電機メーカー向け半導体検査装置の特需もあり、18/3期は売上高が544億円に拡大した。

1995年6月 | 半導体・電子部品等の販売を目的に設立 |

1996年1月 | エルジージャパン株式会社(現:SK hynix Japan 株式会社)の半導体製品の販売を開始 |

1997年7月 | エルジージャパン株式会社(現:エルジーディスプレイジャパン株式会社)の液晶製品の販売を開始 |

1998年7月 | IBMのCPU等の電子部品を販売開始 |

海外子会社設立 | 2000年2月:香港、2000年10月:ソウル、2001年7月:シンガポール、2005年1月:バンコク |

2015年3月 | 東京証券取引所JASDAQ市場スタンダードへ上場 |

注1.12/3以前の数値は監査証明を受けていない。

注2.01/3以前の数値は単体売上高。

2.2019年3月期決算概要

2-1.連結業績

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前年同期比 | 期初予想 | 予想比 |

売上高 | 54,406 | 100.0% | 46,102 | 100.0% | -15.3% | 51,000 | -9.6% |

売上総利益 | 3,446 | 6.3% | 2,670 | 5.8% | -22.5% | - | - |

販管費 | 2,238 | 4.1% | 2,043 | 4.4% | -8.7% | - | - |

営業利益 | 1,207 | 2.2% | 626 | 1.4% | -48.1% | 800 | -21.8% |

経常利益 | 874 | 1.6% | 299 | 0.7% | -65.7% | 460 | -35.0% |

親会社株主帰属利益 | 603 | 1.1% | 209 | 0.5% | -65.2% | 310 | -32.6% |

*単位:百万円

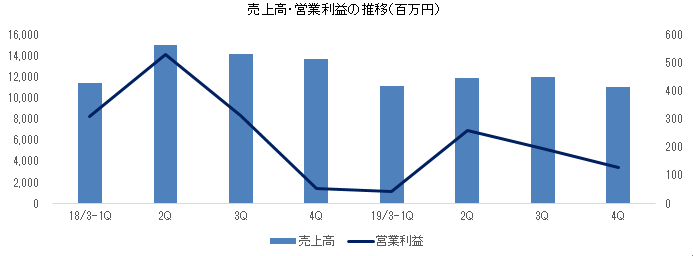

前期比15.3%の減収、同48.1%の営業減益

売上高は前期比15.3%減の461億2百万円。半導体検査装置特需(45億円)の終息を織り込み当初から前期比減収を見込んでいたが、産業用機器向け委託開発ビジネスの終息、第4四半期のメモリ価格の急落、中国向け産業用機器用CPUの急減、メモリモジュールビジネスの商流変更、更にはバッテリービジネスの延期、と計画外の減収要因が重なり、期初予想を下回った。

利益面では、売上の減少とメモリ価格の急落等による原価率の上昇で売上総利益が同22.5%減少。経費節減で販管費が減少したものの、営業利益は6億26百万円と同48.1%減少した。支払利息2億57百万円や為替差損54百万円等の計上で経常利益は同65.7%減の2億99百万円にとどまった。

分野別売上高

| 18/3期 | 構成比 | 19/3期 | 構成比 | 前期比 |

半導体 | 19,049 | 35.0% | 17,656 | 38.3% | -7.3% |

液晶 | 21,124 | 38.8% | 19,186 | 41.6% | -9.2% |

電子機器 | 11,572 | 21.3% | 6,049 | 13.1% | -47.7% |

その他 | 2,660 | 4.9% | 3,210 | 7.0% | +20.7% |

連結売上高 | 54,406 | 100.0% | 46,102 | 100.0% | -15.3% |

*単位:百万円

2-2.四半期業績

売上面では、第3四半期までは、車載・事務機器向け半導体や中小型液晶の数量増と価格安定で堅調に推移したものの、第4四半期は、メモリ価格の急落と数量減、産業用機器向けの減少、更にはバッテリービジネスの延期もあり、大きく落ち込んだ。

利益面では、第1四半期は円高の影響で前期末に仕入れた商品の販売により採算が悪化した。第2四半期から第3四半期にかけては、為替の安定と車載・事務機器向けの増加で利益も増加したが、第4四半期はメモリを中心に売上総利益が減少。また、第1四半期、第2四半期及び第4四半期は、外貨建て負債に係る評価損を営業外費用に計上した。

2-3.財政状態及びキャッシュ・フロー(CF)

財政状態

| 18年3月 | 19年3月 |

| 18年3月 | 19年3月 |

現預金 | 4,427 | 6,948 | 仕入債務 | 10,563 | 6,738 |

売上債権 | 10,563 | 6,738 | 短期有利子負債 | 8,410 | 7,005 |

たな卸資産 | 5,653 | 5,794 | 流動負債 | 11,267 | 11,953 |

流動資産 | 21,366 | 20,403 | 長期有利子負債 | 4,951 | 3,477 |

有形固定資産 | 14 | 10 | 固定負債 | 4,974 | 3,500 |

無形固定資産 | 62 | 47 | 純資産 | 5,464 | 5,247 |

投資その他 | 263 | 240 | 負債・純資産合計 | 21,706 | 20,701 |

固定資産 | 340 | 298 | 有利子負債合計 | 13,362 | 10,482 |

*単位:百万円

期末総資産は前期末との比較で10億04百万円減の207億01百万円。売上の減少で売上債権・仕入債務が減少する一方、CFの改善で現預金が増加。CFの一部を借入金の返済に充てた。

メーカー機能を排し、固定資産を持たない事が同社の特徴であり、財務体質に反映されている。流動比率170.7%(前期末189.6%)、固定比率5.7%(同6.2%)、自己資本比率25.3%(25.1%)。同社は、流動性と安定性を兼ね備えた財務体質を有する。

キャッシュ・フロー

単位:百万円 | 18/3期 | 19/3期 | 前年同期比 | |

営業キャッシュ・フロー(A) | -6,511 | 5,994 | +12,506 | - |

投資キャッシュ・フロー(B) | -23 | -352 | -329 | - |

フリー・キャッシュ・フロー(A+B) | -6,534 | 5,642 | +12,177 | - |

財務キャッシュ・フロー | 3,680 | -3,542 | -7,222 | - |

現金及び現金同等物期末残高 | 4,412 | 6,933 | +2,521 | +57.2% |

*単位:百万円

運転資金の減少で前期は65億11百万円のマイナスだった営業CFが59億94百万円の黒字に転じ、有利子負債の削減を進めた。

ROEの推移

| 15/3期 | 16/3期 | 17/3期 | 18/3期 | 19/3期 |

ROE | 8.03% | 2.09% | 10.89% | 13.63% | 3.92% |

売上高当期純利益率 | 0.58% | 0.15% | 0.82% | 1.11% | 0.45% |

総資産回転率 | 2.67回 | 2.44回 | 2.19回 | 2.54回 | 2.17回 |

レバレッジ | 5.22倍 | 5.89倍 | 6.11倍 | 4.85倍 | 3.97倍 |

*ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*算出に際して必要となる総資産及び自己資本は期中平残(前期末残高と当期末残高の平均)を用いている(決算短信及び有価証券報告書に記載されている自己資本比率は期末残高で算出されているため、その逆数と上記のレバレッジは必ずしも一致しない)。

19/3期は利益率の低下に加え、売上の減少で総資産回転率とレバレッジも低下した。

3.2020年3月期業績予想

3-1.連結業績

| 19/3期 実績 | 構成比 | 20/3期 予想 | 構成比 | 前期比 |

売上高 | 46,102 | 100.0% | 41,500 | 100.0% | -10.0% |

営業利益 | 626 | 1.4% | 700 | 1.7% | +11.8% |

経常利益 | 299 | 0.6% | 450 | 1.1% | +50.5% |

親会社株主帰属利益 | 209 | 0.5% | 300 | 0.7% | +43.5% |

*単位:百万円

前期比10.0%の減収、同11.8%の営業増益予想

20/3期はメモリ価格の下落が続く中、産業用機器も不透明感が強い等、引き続き厳しい事業環境が予想される。このため、構造改革を継続し売上よりも利益を追求。高収益商材の販売を強化する。

売上高は前期比10.0%減の415億円。延期されていたバッテリービジネスが始まりその他分野の売上が増加するものの、半導体、液晶、電子機器の売上が減少する。ただ、半導体は車載向けの需要を見込み、液晶や電子機器程には落ち込まない見込み。

営業利益は同11.8%増の7億円。収益性の高いバッテリー及びEMSビジネスの寄与に加え、コアビジネスである液晶・半導体分野で高採算商品の販売に注力するため、営業利益率が改善する。

商談は21/3期以降のビジネスが中心に

現在取り組んでいる商談は21/3期以降のビジネスが中心になる。リチウムイオンバッテリービジネスを推進する他、5G対応商品(主に基地局向け)の拡販や、農業・建設・輸送機器向け等の新規分野の販路開拓及び異物検出装置に次ぐ装置ビジネスの開発に取り組む。

株主還元

配当は1株当たり45円の期末配当を予定している(予想配当性向29.9%)。

3-2.分野別見通し

| 19/3期 実績 | 構成比 | 20/3期 予想 | 構成比 | 前期比 |

半導体 | 17,656 | 38.3% | 16,300 | 39.3% | -7.7% |

液晶 | 19,186 | 41.6% | 15,000 | 36.1% | -21.8% |

電子機器 | 6,049 | 13.1% | 5,300 | 12.8% | -12.4% |

その他 | 3,210 | 7.0% | 4,900 | 11.8% | +52.6% |

連結売上高 | 46,102 | 100.0% | 41,500 | 100.0% | -10.0% |

*単位:百万円

半導体

前期の第4四半期に、メモリ価格が急落し、中国向け生産機械をはじめとする産業機器向けの需要も急減した。20/3期も厳しい事業環境が続く事を想定している。5G分野やデータセンター向け半導体への参入を図ると共に、利益率の高いCPU等の販売にも引き続き力を入れる。

液晶

19/3期は車載機器向け及びモニター向けの液晶モジュールが主力となり利益率が低下した。20/3期も車載機器・モニター向けが主力となるが、中長期的取組の一環としてデジタルサイネージビジネスを進めると共に、既存用途以外の機器向けへの転換を図り、高収益化を目指す。

電子機器

19/3期は、異物検出装置が堅調に推移したものの、前期の半導体検査装置特需の終息と、一部顧客のメモリモジュールビジネスの商流変更で大幅な減収となった。20/3期は、異物検出装置の堅調な推移が見込まれるものの、メモリモジュール、メイン商材である産業機器の先行きが不透明。装置ビジネスの開拓は継続するものの、保守的な見通しとなった。

その他

19/3期は、進捗の遅れで当初の計画には届かなかったものの、バッテリービジネスが増加したことと、EMS(Electronics Manufacturing Service:製品の開発・生産を受託)ビジネスや太陽光発電向け機器等の新規商材も増加した。20/3期は、バッテリービジネスの軌道化とEMSビジネスの堅調な推移で大幅な増収が見込まれる。

3-3.構造改革

引き続き収益構造改革を進め、厳しい環境の変化に対応できる強固な経営基盤の構築に取り組む。具体的な取り組みとして、①高採算ビジネス(商材)の販路拡大、②大手セットメーカーへの販路維持、③優良中堅顧客の新規開拓・販路拡大、及び④新規市場(同社の未開拓市場の顧客)への販路開拓、を挙げている。

①高採算ビジネス(商材)の拡販では、汎用品の継続採用に加え、産業用機器向け、5G、カスタムビジネス等の販売に注力する。②大手セットメーカーへの販路維持では、①を提案し採用につなげる事で大手セットメーカーの競争力強化に貢献するプラスワン販売に取り組む。③優良中堅顧客の新規開拓・販路拡大では、バッテリー、モジュール・機器ビジネスの新規商品開拓・開発と販売に注力する。④新規市場への販路開拓では、SI(システムインテグレーション)企業経由の調達が多いデータセンターとの直接取引、5G、農林水産業、土木建設、インフラ向け等、同社の未開拓市場の顧客開拓に取り組む。

4.社長インタビュー - 鈴木社長に聞く -

2015年3月にJASDAQに株式を上場した同社だが、上場までの経緯を聞いてみると、まさに波乱万丈。会社設立から10年強の07/3期には売上高が900億円に迫ったが、リーマン・ショック後の世界的な不況等で10/3期の売上高は242億円に減少した。18/3期に544億円にまで戻して一服。現在、厳しいビジネス環境の中で変化に対応できる強固な経営基盤を構築するべく、収益構造改革に取り組んでいる。中央区入船(東京都)にある本社にお邪魔して、鈴木社長に成長戦略を伺った。

鈴木 淳 社長

1982年4月、東京電機大学工学部を卒業後、菱洋電機(現:菱洋エレクトロ株式会社)に入社。1996年1月、菱洋エレクトロ(株)出身で現会長の城下保氏が前年6月に設立したシンデン・ハイテックス(株)に転じ、以後、取締役(2006年6月)、常務取締役(2008年6月)、副社長(2015年6月)を歴任し、2017年4月、同社代表取締役社長に就任した。1959年1月生まれ。北海道出身、東京都育ち。

4-1.会社概要・沿革

韓国半導体・液晶の取り扱いで経営基盤を確立

決算説明会で御社の沿革をお聞きしましたが、波乱万丈と言うのでしょうか。ダイナミックですね。日本の半導体メーカーが競争力を失っていく90年代半ばに創業して株式上場に成功したエレクトロニクス商社さんならではの強さ、という感じですね。

鈴木社長:他の電子部品の商社さんの創業は、1960~70年代が多いはずです。私どもがいた菱洋エレクトロさんもそれぐらいの時期です。その中で、当社は後発でしたから、最初は、仕入れ先も決まらず、限られたお客様に対して限られたものを売っていこうという話でした。菱洋エレクトロさんは三菱半導体さんの代理店でしたから、在籍していた頃はずっと三菱半導体の販売をやっていました。先代の会長も菱洋エレクトロさん出身ですから最初は三菱電機様のお手伝いから始め、その他の日本の半導体メーカーと交渉しましたが、なかなか代理店になれませんでした。

ちょうど、韓国メーカーがエレクトロニクス分野で日本に進出してきた頃でしたから、韓国メーカーとも話をしてみようという事で、最初に現代さんと話しをしました。現代さんは既に6社ぐらいと代理店契約していましたから難しい、という事で、LG(※)さんを紹介してくれました。そこから事業を大きくする事ができましたが、人脈を使ったりして、LGの半導体や液晶の販売に全社を挙げて取り組み、急激に業容を伸ばしました。それで時流に乗る事ができた、という事です。

※現SKハイニックス。1999年に現代電子産業が LG半導体を吸収し、2001年にハイニックス半導体に社名変更。2012年に現社名。

LGさんも、日本の市場がなかなか開拓できず、色々な代理店を使っていたみたいです。他の商社さんは、自社の一部門でのビジネスにすぎませんが、当社は立ち上げたばかりですから、会社を挙げて一生懸命やりました。液晶でもそうでしたが、LGさんの幹部とも深い付き合いをしながら日本のメーカー、お客様を開拓していきました。

韓国のメーカーも伸びてきたし、当社も時流に乗って大きくできた事が、売上高が900億円までいった要因ですね。特に、液晶テレビで、日本の大手電機メーカーがサムソンと提携する中で、当社がその電機メーカーのライバル企業に対してLGを仲介してテレビ向けで採用になったというのが、大きかったと思います。お客様が増える中で従業員を増やして、半導体や液晶を拡販したというのが最初の900億円ぐらいまでいった時じゃないでしょうか。LGの幹部の方も、当社の事をかなり気にしてくれたりしていました。

半導体のプロとは言え、やはり創業期は大変だったんですね。ただ、苦労はしたものの、韓国半導体・液晶の勃興期と重なるという運の強さもあったのですね。

鈴木社長:あの頃、日本のメーカーさんの品質重視に対し、韓国メーカーさんは、安くてどれだけ大量生産するか、という考えでした。国策もあって製品開発への投資額も桁が違いましたから、そこが分岐点ですね、韓国勢の急激な伸びは。今の中国メーカーのように規模がどんどん大きくなるにつれて、日本でも売れるようになってきました。その頃でも日本のメーカーに口座をつくる(新規の取引先開拓)のは大変でしたが、「これからは韓国のメモリを使わざるを得ない」というところでしたから、当社に口座を作ってくれました。国内メーカーへの販売口座数は、当社の強みのひとつですね。

人脈を活かし、米国半導体メーカー等の仕入先も拡大

韓国メーカーだけでなく、IBMやAMD等、アメリカの半導体メーカー等の製品も扱っていらっしゃいます。どのような経緯で取引が始まったのでしょうか。

鈴木社長:IBMさんは、当時の当社の専務で、今は顧問をお願いしている菱洋エレクトロさん出身の方に、ご尽力いただきました。菱洋エレクトロさんはインテルさんにも強かったのですが、インテルさんとIBMさんは結構つながりがあったようです。インテルにいた人がIBMに移ったりしていたようです。当時は、当社もLGのD-RAMを結構取扱っていました。そこからですね、IBMさんとの取引が始まったのは。

アメリカの最近のデジタル系の半導体メーカーは、IBMやインテル出身の方が創業者だったり、経営者だったりという事が多いですよ。そういった経緯でAMDさんとも取引が始まりました。

なるほど。当初は苦労した仕入先の開拓も、一旦、軌道に乗ると、好循環が生まれてきた訳ですね。それで会社設立から10年強の07/3期には売上高が900億円近くに拡大したと。ただ、08/3期以降は、リーマン・ショックの影響もあり、苦労されましたね。国内大手家電メーカーさんへのテレビ向け液晶事業は、赤字だった訳ではないのでしょうからやめる必要はなかったのではないですか。

鈴木社長:創業からメモリで、お付き合いをさせていただいていました国内No.1のPCメーカーだった企業のPC向けに液晶も扱わせていただきました。日本で1番最初にLGさんの液晶を使っていただいたのが、そのお客様でした。それから、液晶等の電子デバイスも手掛けていた精密機器メーカーさんもファウンドリでお付き合いを始め、液晶のセルの取り扱いもさせていただいていました。これらを含めると、液晶だけで年間の売上が500~600億円になりました。その頃、販売先の家電メーカーさんのためにアメリカとヨーロッパにも拠点を設立し、現地でのサポートも行いました。

商社の宿命というか、ビジネス規模が大きくなるとマージンがどんどん減っていき、その頃になると、仕入先のメーカーさんの経営層も変わってきて、当社への与信が厳しくなりました。ドル建てで、為替が急激に変わると赤字になってしまう。だったらメーカーさん同士の直販に切替える提案をしようと言う事になりました。その過程で、リーマン・ショックが起きました。銀行借入れが168億円ぐらいあったのに、ロールオーバーができなくなり、どんどん減って最後は20億円になってしまい、他の事業も縮小せざるを得なくなりましたから、結局、売上が200億円まで下がってしまいました。

4-2.収益構造改革

収益構造改革を推進し、車載中心に中小型液晶ビジネスが拡大

それで収益構造改革を進めたのですね。好採算商材の開拓に取り組むと共に、液晶は大型から中小型にシフトしたとの事ですが。

鈴木社長:大型の液晶は撤退しましたが、中小型はその時、車載用のナビゲーションにすでに採用が決まっていましたから、中小型は進めましょうという事になりました。その頃、「車載をやりたい」という液晶メーカーさんがいなくなった、と言うのでしょうか・・・。急にLGさんへの引き合いが増えました。国内のカーナビゲーションメーカーが4社も採用してくれました。それで、徐々に売上が回復していきました。

なるほど・・・。エレクトロニクス商社のビジネスってわからないものですね。車載用は利益率が良かったのですか。

鈴木社長:大型液晶よりは・・・。ただ、それもだんだん下がってきていますね(笑)。この他、液晶モニター等、映像環境ソリューションのお客さんとも取引があります。日系液晶メーカー勢が弱くなってきたので、当社の比率が増えてきています。ですから、今、液晶で200~300億円の売上をキープしています。

独立系の強みを活かした多様な仕入先が成長の原動力に

国内の液晶メーカーさんへの売上も多いですよね。有価証券報告書の特定販売先に出てくる事があります。

鈴木社長:その液晶メーカーさんは、元々はハイニックスのメモリをメイン納入していました。そこから液晶のドライバ、これもハイニックスさんの部門がマグナチップさんと言う会社に分離されて、今もその代理店をやらせていただいています。あとは、テレビ用のメモリ、それから太陽電池向けのウェハ。これはLG シルトロンさんという会社の製品です。韓国の会社は、社員の方(幹部級)がスピンアウトするのが早いですから、そこから様々な会社に行くわけです。その移った先から当社に色々な商材を持ち込んでくれます。今も韓国系企業からの仕入が、6~7割ありますが、やはりそういったのが多いですね。最近でも、スピーカーとか、電源とか、様々なものを提案してくれます。

なるほど・・・。説明会資料に記載の仕入先を見ると、よく耳にする会社があり、聞きなれない会社もあり、といった感で、独立系らしく、仕入先が幅広いですね。

鈴木社長:メーカー系の商社さんと違って、小回りがきくという事ですね。そういうところです、当社の強みというのは。アメリカだとIBMさんです。大体、デジタル系はIBMさんかインテルさんの出身が多く、当社の場合、IBM出身の方が商材を提案してきてくれたりします。韓国は、先ほどお話したような世界なので、韓国系の部品も色々な人が紹介してくれます。あとは、台湾系も、台湾、中国は、5~6年目ぐらいから取引が始まりました。液晶関連のモジュールですとか、半導体も何社か取り揃えるようにしていますし、バッテリー系も色々やらせていただいています。

持ち込まれた案件に対する対応力というのは、メーカー系よりも独立系の会社の方が、DNAがあると言いますか、そういうところがあるのでしょうね。

鈴木社長:メモリビジネスで、かなりの口座を取れましたから。販売先は沢山あります。そういうところは魅力なんじゃないですか、仕入先さんから見ると。例えば、あるメーカーの代理店は、そのメーカーさんの資本が入っています。資本が入っているから、いろいろ影響を受ける。似通った製品はだめ、とか。一方でお客様を指定してもらう事ができるのでしょうが、制約に従わないといけません。そうしないとそのメーカーの代理権をくれませんから。当社はそういうのを嫌ったんです。お客様は自力で見つける代わりに、自由に何でも扱える事。従属するのはよそう、と。それで、厳しくとも独立系をずっと維持している訳です。

かつて世界半導体サプライランキングでNo.1だった日本メーカーも、代理店を5、6社持っていました。代理店はテリトリーが決められていましたから、お客様が限られています。彼らの事業規模は大きいですが、売り先が決まっています。ですから、当社は、幅広く口座を持っている方です。

4-3.成長戦略

大手とのビジネスを大切にしつつ、中堅を新規開拓

新しいビジネスが立ち上がり、10/3期を底に売上の回復が続きましたが、19/3期は9年ぶりの減収となりました。このため、引き続き収益構造改革を進めるお考えですね。取り組みの一つに高採算ビジネスの拡販を挙げていらっしゃいます。利益率、高収益、高採算な分野にフォーカスしていくとの事ですが、差し障りのない範囲で、もう少し具体的にお話頂けますでしょうか。

鈴木社長:液晶、半導体であればモジュール化するような商品、有機EL等のこれからマーケットや利用が広がっていく分野ですね。液晶であれば、サイネージ等製品化して売っていく方が収益性は高くなります。最近は看板を出すよりはデジタルサイネージを利用するケースが増えています。当社はサイネージ用のソフトも開発しています。海外では、公共交通機関での表示装置も手掛けています。或いは、魚群探知機のような分野とか。月に数千台程度でニッチですが、特徴を持った液晶メーカーさんを、今探しています。そして中小型の有機ELメーカーさんも探しているところです。今、小型の有機ELはサムソンさんが強いですね。ニッチな分野だと大手メーカーさんは相手にしてくれません。月に何千台とか1万台ぐらいだと・・・。

去年ぐらいから、全体的に数(取扱数量=生産数量)が減っていますから、収益性の高い分野を開拓していかないと厳しくなるな、と思っています。やはり、重要なのはマージンです。売買をドル・ドルでやっている取引が多いものですから、当社は。ドルの調達コストも、昨年くらいから上がっています。今年は金融緩和観測が出てきましたから、少し安心していますが・・・。いずれにしても、収益性がいいビジネスでないと、だんだん苦しくなってきます。

中堅優良顧客の開拓、この辺りも支障のない範囲で、もう少し具体的にお話頂く事は可能でしょうか。

鈴木社長:産業機器のメーカーですかね。TVドラマの影響ではないですが、それから農機具メーカーさん。農機具は、今まであまり電子部品を使いませんでしたが、使い始めています。先月大阪の農機具案件の展示会を見てきましたけど、ものすごい人ですね。LEDの野菜栽培、野菜ファクトリーとか、一番人気だったのは鳥獣対策でしたけど(笑)。農耕器具も、エンジン(ガソリン・ディーゼル)をモーター化させる話が出ていますから、モーターと電池はかなり使われてくるのではないか、と思っています。AGV(Automated guided vehicle:無人搬送車)とまではいきませんが、果物を積んで箱に入れて運ばせる搬送車等が電池化・バッテリー化されてきています。

実は農機具案件の展示会に鳥獣対策で、当社も出展しました。出展する事で、商品に対する関心や需要等の情報を得る事ができます。

さきほど大手家電メーカーさん向け液晶の話をしました。やはり、これからは商社としての機能をフルに活かせるところ、少量しか使わないけども高く売れるところ。そういうところを探そう、という事で、優良な中堅企業を狙っています。もちろん供給責任もありますので、大手さんとのビジネスも大切にしますよ。中堅企業とは、取扱う量からいったら中堅という括りになりますが、会社としては大きいところですよ。例えば、工作機械の制御装置やロボットのメーカーさんとか、通信関係の計測機器のメーカーさんとかですね。優秀なCPUが必要になりますし、マザーボードにして売れば、高収益です。台数は少ないのですが、資金効率はいい訳ですね。魚群探知機もそうです。魚群探知機は、カンカン照りの洋上に浮かんでいる船で使いますから、普通のモニターの照度では見えません。ですから、条件の厳しい環境でも見えるような液晶を台湾のメーカーさんから引っ張って来ます。バックライトもいいのを使わないといけませんし、カスタム化もしますから、さらに収益性が高くなります。それからアミューズメント機器ですね。画像処理のGPUです。当社には優れた仕入先があります。

仕入力・提案力を武器に新規市場で販路を開拓

なるほど・・・。新しいビジネスの芽を見つけて、販売先を開拓してビジネスを育てる。社員の皆さんが大変な苦労をされた結果なのでしょうが、話を聞いている分には、「エレクトロニクス商社の仕事は、面白そうな仕事だな」と思います。5Gやデータセンターにもビジネスチャンスがある、との事ですが。

鈴木社長:データセンターは、メモリやCPUを必ず使います。メモリは、当社の仕入先であるハイニックスさんが世界で2番目ですから。メモリ以外でも、いろんなものをサポートできますから、他の代理店さんと比べてメリットがあると思います。ただ、どこまで日本のデータセンターが自分たちで調達するか、ですね。SI企業経由が多いですから。

アメリカでは、ハイニックスさんのメモリの用途の1番がスマートフォンで、次がデータセンターです。アマゾンやグーグルとかものすごいデータを使う企業が自分たちでデータセンターを作って、大量に調達した訳ですね。今の日本のデータセンターは、ボードごと台湾から買ってきて、ポンと入れるだけです。一昨年ぐらいから、「自分たちで買ったほうが安くなります」、という提案をしてきました。ここにきて、ようやく見積もり依頼が、いろんなとこから来るようになりました。

ボードとはCPUボードの事ですが、当社の仕入先にはAMDさんというCPUメーカーがあり、データセンター向けにも力を入れています。ですから、同社のボードを紹介しています。メモリは、新規だけでなく、置き換えもありますし、増設もある。ハイニクスさんのメモリは認定が取れているメモリだから、どこで買っても価格は一緒です。台湾製のボードプラスメモリーを買うよりも、日本でメモリを買った方が安く買えます。日本のお客様と、こんな話をしてきて徐々に、ご理解いただけるようになってきました。データセンターはメモリも結構な容量をお使いになりますから。

ターゲット(何処に) | 対応製品群(何を) |

データセンター | AMD製品、CPUボード、メモリモジュール |

5月28日の新聞報道で、AMDのリサ・スーCEOが、データセンター向けの半導体で「世界シェアを10%以上に高める」との方針も明らかにした、とありましたね。現在、AMDのシェアは数%程度に留まるようですが、2020年半ば頃にシェアを10%に引き上げる考えである、と。御社のビジネスも拡大が期待できそうですね。

5G関連では、どのようなビジネスをされるのでしょうか。

鈴木社長:5Gはスカイワークス(米Skywoks Solutions)さんと、去年、代理店契約を結びました。テリトリーの整理など色々な事があり、これからですが、通信用のアナログチップで世界的に強いメーカーです。

それから、グローバルファウンドリー(米GLOBALFOUNDRIES Inc.)さんも、シリコンフォトニクスという技術を使った高速の半導体があります。シリコンフォトニクス技術はチップ内での高速データ転送を可能にする技術でIBMさんやインテルさん等が研究されている技術です。通信向けチップは、演算するチップと通信するチップが別だったのですが、シリコンフォトニクス技術を用いる事で演算と通信を同時にできるチップをつくる事ができます。グローバルファンドリーさんは、元はIBMさんの半導体事業でしたが、IBMさんが半導体事業をグローバルファンドリーさんに売却し、当社が持っていた代理店の権利がそのままグローバルファンドリーさんに引き継がれました。現在、5Gで使われる高速のチップ、ASIC(特定用途向けカスタムIC)ですね、通信会社や通信機器メーカー数社から依頼を受けて開発しているところです。

それからあとはUPS(Uninterruptible Power Supply:無停電電源装置)です。主に5Gの基地局向けをターゲットとしております。どれぐらい使うか、まだ分からないところありますが、UPSの需要は必ずありますから、バッテリーを含めてやってきたいと考えています。

ですから、5Gの分野では、アナログの通信用チップの世界シェア約30%のスカイワークスさんの通信用チップ。これから出てくる車載用の通信に強みがあります。グローバルファウンドリーさんは、シリコンフォトニクス技術を持つ数少ないファンドリーの1社。シリコンフォトニクスに対応できるファンドリーは少ないですし、代理店も少ないです。高速処理と通信ができるグローバルファウンドリーの新しいチップ。

それから、その他の基地局用チップ。そこにはメモリも使われますし。UPSと言われる、バックアップ用のバッテリーも必要になります。将来的には数が出るだろうと考えています。

ターゲット(何処に) | 対応製品群(何を) |

5G | アナログ半導体(Skywoks Solutions)、ファウンドリ(GLOBALFOUNDRIES等)、バッテリー全般(UPS) |

今後の需要が見込める5G分野は、御社の強みを活かす事ができる分野といいますか、有力な商権をお持ちだと言う事ですね。バッテリービジネスは、5G分野で需要が期待できるUPSとシリコン・カーボン電池という事ですか。

鈴木社長:現在、バッテリーはLG化学さんのリチウムイオンバッテリーがメインです。大型のバッテリーで、産業用の蓄電池です。それから家庭用の蓄電池も扱っています。2009年11月に始まった固定価格買取価格制度(FIT)の契約が順次満了となり、買取価格がだいぶ下がりますから、自家消費として需要が出てくるはずです。あとは大型だと、風力発電や水力発電に付けるとか。工場用も、パートナーさんと組んでやっています。

それから、農機具とかそういったところで・・・。台湾のE-CHI Technologyさんのシリコン・カーバイドの産業用二次電池(Si-C鉛蓄電池)。低温性能、急速充電、高出力、長寿命、安全性に優れた二次電池です。低温でも性能を維持する事ができ、急速充電が可能。高性能なリチウムイオン電池に置き換えるまでもない需要はありますから、そこを置き換えていきます。あとはUPSですね。

興味深い商材が多いですね。どうしても液晶や半導体というイメージがありますから、「厳しいだろう」というイメージを持ってしまうのですが。

鈴木社長:それで株価が安いのかな(笑)。「斜陽分野です」とよく言われます。でも、そういう訳にいかないですから。既に体質も転換しています。守秘義務がありますから言えない事が多いのですが・・・。ここが悩みですね。お客様が開発しているものですから。デジタルサイネージくらいですね。自由に話ができるのは。商標もとっていますから。当社のサイネージは、有料ソフトと、無料ソフトがあり、SNSとの連動も可能です。

4-4.投資家へのメッセージ

そろそろ頂いたお時間が参りました。御社は、配当性向30%、ROE10%、という目標を掲げています。配当性向につきましては、前期44.1%、今期も29.9%を予定しています。株主還元は確実に実施されていますね。ROEにつきましても、今日お話しいただいたような高い利益率の商材を増やして、売上を増やしながら当期純利益率を上げていく、そういう形にできれば、ROE10%も達成可能な目標ですね。エレクトロクス商社の特徴として、好調時にはレバレッジも効いてきますからね。実際、17/3期10.9%、18/3期13.6%、という実績があります。

それでは最後に、投資家へのメッセージをお願いします。

鈴木社長:創業以来、エレクトロニクスの分野における世界の優れた製品を幅広く取り扱う独立商社として日本の産業界に貢献してまいりました。来年6月に25周年を迎えるように、ようやく歴史もできてきました。前期、今期と厳しい事業環境が続きますが、来期以降、利益を戻すべく、現在、構造改革を進めています。期待していただきたいと思います。

また、世界の優良メーカーから選りすぐった製品をトータルソリューションとしてご提案する事により、ビジネスに感動を与える企業として、皆様とともに成長してまいる所存です。引き続きご支援を賜りますよう、よろしくお願い申し上げます。

御社は、半導体・液晶での強みに加え、独立系商社ならではの多様な商材と提案力をお持ちである事もわかりました。それをぜひ投資家の皆さんにもご理解いただき、認識を変えていただきたいですね。御社の今後の展開に期待したいと思います。本日は長時間にわたり、興味深いお話をお聞かせいだだき有難うございました。鈴木社長とシンデン・ハイテックス株式会社の益々のご活躍とご発展をお祈り申し上げます。

5.今後の注目点

今後の成長が期待できる5G分野や蓄電等の電力周辺分野、マーケットの開拓余地が大きいデータセンター分野等で種まきが進んでいるようだ。5G分野の技術は車載関連とも親和性が高く、蓄電等の電力周辺分野も応用範囲が広い。守秘義務契約があるため、本来、多くを語る事ができないのだが、今回の社長インタビューでは可能な限りサービスしていただいた。社長インタビューをしていて、この1月に富士通エレクトロニクスを買収して業界トップに躍り出た独立系エレクトロニクス商社の加賀電子(8154)が東証2部上場だった頃の事を思い出した。古い話で恐縮だが、機動力やバイタリティーはあの頃の加賀電子に劣らない。ただ、インタビュー前の筆者もそうだったが、同社の良さが十分に理解されているとは言い難い。今後の事業展開と共に、IRへの取り組みにも注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 13名、うち社外3名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2019年06月26日)

基本的な考え方

当社は、コーポレート・ガバナンスの強化・充実を経営上の重要な課題の一つとして位置付けております。

経営環境の変化に柔軟かつ迅速に対応し、グループ全体の持続的な企業価値の向上を図るとともに、企業理念を具現化し発展していくために、意思決定の迅速化及び責任の明確化、並びに内部統制システムの整備等により、経営体制を充実させ、経営の透明性向上とコンプライアンス遵守の徹底を図っていくことを当社のコーポレート・ガバナンスに関する基本的な考え方としております。さらに、株主をはじめとするステークホルダーに対する、企業としての社会的責任を果たすことを、経営の重要な責務として認識し、グループ内における監督機能、業務執行機能及び監査機能を明確化することにより、経営目標の達成に向けた経営監視機能の強化に努めております。

<実施しない主な原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しておりますので、本欄に記載すべき事項はありません。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(シンデン・ハイテックス:3131)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。