ブリッジレポート:(9445)フォーバルテレコム vol.54

| (9445:東証2部) フォーバルテレコム |

|

||||||||

|

||||||||

企業名 |

株式会社フォーバルテレコム |

||

社長 |

谷井 剛 |

||

所在地 |

東京都千代田区神田錦町三丁目26番地 一ツ橋SIビル2F |

||

決算期 |

3月 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2018年3月 | 15,683 | 699 | 720 | 484 |

| 2017年3月 | 15,049 | 695 | 700 | 462 |

| 2016年3月 | 13,842 | 644 | 672 | 441 |

| 2015年3月 | 12,385 | 581 | 567 | 305 |

| 2014年3月 | 12,145 | 446 | 435 | 272 |

| 2013年3月 | 11,990 | 436 | 438 | 269 |

| 2012年3月 | 13,470 | 323 | 302 | 177 |

| 2011年3月 | 13,560 | 391 | 391 | 155 |

| 2010年3月 | 13,956 | 347 | 327 | 194 |

| 2009年3月 | 15,042 | 391 | 388 | 133 |

| 2008年3月 | 13,466 | 337 | 344 | 192 |

| 2007年3月 | 12,461 | 845 | 840 | 975 |

| 2006年3月 | 11,024 | 859 | 868 | 841 |

| 2005年3月 | 7,740 | 470 | 452 | 726 |

| 2004年3月 | 6,114 | 214 | 205 | 205 |

| 2003年3月 | 7,746 | 93 | 40 | 69 |

| 株式情報(12/18現在データ) |

ROEとBPSは2018年3月期実績、EPSは2019年3月期予想。配当利回り・PER・PBRは四捨五入。 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

中小・中堅法人向けにOA・ネットワーク機器の販売やサービスの取次ぎを展開するフォーバル(8275)の連結子会社。フォーバルの連結決算において、フォーバルテレコムビジネスグループとしてセグメントされている(18/3期はフォーバルの連結売上高の29.4%を占めた)。グループは同社の他、連結子会社4社。

【事業内容と企業グループ】

同社及び連結子会社(株)FISソリューションズによる法人向けVoIPサービス(高速ブロードバンド回線を利用した電話やインターネット接続サービス)や法人向けFMC(Fixed Mobile Convergence)サービス「2way Smart」の提供と関連機器販売の「IP&Mobileソリューション事業」、連結子会社(株)トライ・エックスを中心にオン・デマンド印刷・印刷物のプランニング・デザイン等を手掛ける「ドキュメント・ソリューション事業」及び(株)保険ステーションによる保険やプライバシーマーク等に関する各種コンサルティング等の「コンサルティング事業」に分かれる。また、同社は、「2way Smart」の企画開発及び関連するハードウエア開発を手掛けている持分法適用非連結子会社(出資比率100%)(株)であったホワイトビジネスイニシアティブを、2018年9月30日付で同社へ吸収合併した。これは、グループとして経営資源の集中と効率化を図り、グループの競争力強化を目的としたものである。

|

| 主要なサービスの概要 |

|

(1)IP&Mobileソリューション

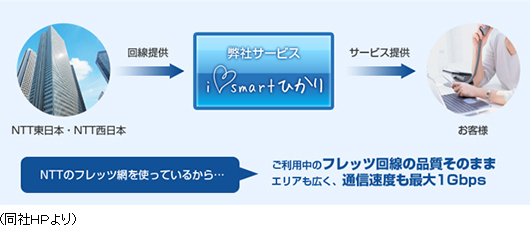

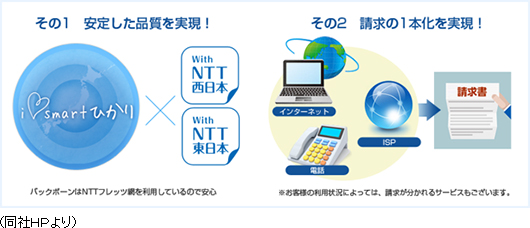

iSmartひかり

NTT東日本・西日本が提供する光コラボレーションモデルを受け、同社がオリジナル料金で提供している光回線サービス。①バックボーンはNTTのフレッツ網を利用しているため品質が安定している、②請求の一本化ができるというメリットを持つ。おまか請求やワンビリングサービスで培われた請求一本化のノウハウが武器となっている。

(2)セキュリティコンサルティング

プライバシーマーク(Pマーク)や各種ISOのコンサルティング

認証取得支援から、運用支援、更新支援、規格改訂支援、各種セミナーなど、Pマークや各種ISOに関わるサポートを実施。 (2)セキュリティコンサルティング

プライバシーマーク(Pマーク)や各種ISOのコンサルティング

認証取得支援から、運用支援、更新支援、規格改訂支援、各種セミナーなど、Pマークや各種ISOに関わるサポートを実施。

(3)ペーパレスソリューション

おまか請求

請求書・支払通知書・納品書をWeb化でコスト削減するツールを提供。顧客登録・受注登録・料金計算、請求書発行(WEB公開)・収納代行・督促支援業務などを含んだ請求代行サービス。請求に関する業務を代行し、顧客の請求コストの削減と業務負担の軽減を図る。また、おまか請求ではユーザーがクラウドサービスを安全に利用できるよう各種セキュリティ対策を実施している。 (3)ペーパレスソリューション

おまか請求

請求書・支払通知書・納品書をWeb化でコスト削減するツールを提供。顧客登録・受注登録・料金計算、請求書発行(WEB公開)・収納代行・督促支援業務などを含んだ請求代行サービス。請求に関する業務を代行し、顧客の請求コストの削減と業務負担の軽減を図る。また、おまか請求ではユーザーがクラウドサービスを安全に利用できるよう各種セキュリティ対策を実施している。

ワンビリングサービス

複数サービスの請求書をひとつにまとめて請求するサービス。請求書が何通も届くことなく、1請求書にまとめて請求される。請求書を一本化することで、各社からの請求書の煩雑さの解消や事務処理の簡素化が図られるなど、業務効率が向上する。 ワンビリングサービス

複数サービスの請求書をひとつにまとめて請求するサービス。請求書が何通も届くことなく、1請求書にまとめて請求される。請求書を一本化することで、各社からの請求書の煩雑さの解消や事務処理の簡素化が図られるなど、業務効率が向上する。

(4)ハードソリューション

2waySmart

2waySmart(ツーウェイスマート)はスマートフォンを利用したFMC(Fixed Mobile Convergence:固定電話と携帯電話を融合させたサービス)サービス。1台のスマートフォンが、社外では携帯電話として、社内では内線電話として利用できるので社内のビジネスフォン(固定の電話機)が不要になり、オフィスをスマートにすることが可能。また、インターネット検索、メールチェックはもちろん、メールに添付されていた資料のチェック、他にも社内のパソコンで見ていたExcel、Wordなど、様々なオフィス書類をスマートフォンで見ることが可能。更に、携帯電話なのに、固定電話発信ができるため、通話料の削減も可能となる。 (4)ハードソリューション

2waySmart

2waySmart(ツーウェイスマート)はスマートフォンを利用したFMC(Fixed Mobile Convergence:固定電話と携帯電話を融合させたサービス)サービス。1台のスマートフォンが、社外では携帯電話として、社内では内線電話として利用できるので社内のビジネスフォン(固定の電話機)が不要になり、オフィスをスマートにすることが可能。また、インターネット検索、メールチェックはもちろん、メールに添付されていた資料のチェック、他にも社内のパソコンで見ていたExcel、Wordなど、様々なオフィス書類をスマートフォンで見ることが可能。更に、携帯電話なのに、固定電話発信ができるため、通話料の削減も可能となる。

(5)エネルギーソリューション

新電力事業:ELENOVA(エレノバ)

ELENOVAとは、電力自由化に伴い、同社が小売電気事業者として顧客に電力を提供する、“新電力”サービス。Electric(電気の)+nova(新星 新しい)+value(価値)から作成した新語。すべての人に、あらたな価値をもたらす電気事業の意味が込められている。 (5)エネルギーソリューション

新電力事業:ELENOVA(エレノバ)

ELENOVAとは、電力自由化に伴い、同社が小売電気事業者として顧客に電力を提供する、“新電力”サービス。Electric(電気の)+nova(新星 新しい)+value(価値)から作成した新語。すべての人に、あらたな価値をもたらす電気事業の意味が込められている。

|

| 2019年3月期第2四半期決算 |

前年同期比13.3%の増収、同14.2%の経常増益

売上高は前年同期比13.3%増の85億73百万円。売上面は、光コラボレーションモデル再卸の拡大等によりIP&Mobileソリューション事業で増加した他、㈱保険ステーションにおいて保険店舗の譲り受けを行ったこと及び同社においてWeb請求業務の提供先へシステム販売を行ったことによりコンサルティング事業でも増加した。また、高収益案件の獲得が厳しくなり受注単価が低下したものの、新規案件の獲得に注力したドキュメント・ソリューション事業においても売上が微増となった。

営業利益は同26.9%増の3億32百万円。売上高の増加に伴いドキュメント・ソリューション事業とコンサルティング事業で増加したものの、再卸契約増加に伴う前払販売奨励金や委託業務費などの販管費が増加したこと等によりIP&Mobileソリューション事業で減少した。売上総利益率は、31.0%と前年同期比1.2ポイント上昇。また、前述に加え、正社員化に伴う人件費の増加等により販管費が前年同期比16.7%増加したことが影響した。売上高対販管費比率は27.1%と前年同期比0.7ポイント上昇。その他、経常利益は営業外収益で違約金収入を14百万円(前年同期は68百万円)計上したものの、前年同期より減少したことなどにより同14.2%増の3億10百万円と営業利益より増益率が縮小した。また、親会社株主に帰属する四半期純利益は法人税等の減少により同43.2%増の2億62百万円となった。 前年同期比13.3%の増収、同14.2%の経常増益

売上高は前年同期比13.3%増の85億73百万円。売上面は、光コラボレーションモデル再卸の拡大等によりIP&Mobileソリューション事業で増加した他、㈱保険ステーションにおいて保険店舗の譲り受けを行ったこと及び同社においてWeb請求業務の提供先へシステム販売を行ったことによりコンサルティング事業でも増加した。また、高収益案件の獲得が厳しくなり受注単価が低下したものの、新規案件の獲得に注力したドキュメント・ソリューション事業においても売上が微増となった。

営業利益は同26.9%増の3億32百万円。売上高の増加に伴いドキュメント・ソリューション事業とコンサルティング事業で増加したものの、再卸契約増加に伴う前払販売奨励金や委託業務費などの販管費が増加したこと等によりIP&Mobileソリューション事業で減少した。売上総利益率は、31.0%と前年同期比1.2ポイント上昇。また、前述に加え、正社員化に伴う人件費の増加等により販管費が前年同期比16.7%増加したことが影響した。売上高対販管費比率は27.1%と前年同期比0.7ポイント上昇。その他、経常利益は営業外収益で違約金収入を14百万円(前年同期は68百万円)計上したものの、前年同期より減少したことなどにより同14.2%増の3億10百万円と営業利益より増益率が縮小した。また、親会社株主に帰属する四半期純利益は法人税等の減少により同43.2%増の2億62百万円となった。

連結の売上総利益は4億2百万円の増加、売上総利益率は1.2ポイントの上昇となった。個別ベースの売上総利益は、ネット系他のストック収益の拡大などが寄与し、全体として2億92百万円増加した。また、子会社の売上総利益は、コンサルティング事業の子会社などの増加が寄与し、1億10百万円増加した。

連結の売上総利益は4億2百万円の増加、売上総利益率は1.2ポイントの上昇となった。個別ベースの売上総利益は、ネット系他のストック収益の拡大などが寄与し、全体として2億92百万円増加した。また、子会社の売上総利益は、コンサルティング事業の子会社などの増加が寄与し、1億10百万円増加した。

販管費は、IP&Mobileソリューション事業における収益性の高いネット系ストック収益(ISPサービス)の獲得に伴う前払販売奨励金の償却費や各種委託業務費増加に加え、IP&Mobileソリューション事業及びコンサルティング事業における人員の増加に伴うコスト増などにより前期比3億32百万円増加した。

販管費は、IP&Mobileソリューション事業における収益性の高いネット系ストック収益(ISPサービス)の獲得に伴う前払販売奨励金の償却費や各種委託業務費増加に加え、IP&Mobileソリューション事業及びコンサルティング事業における人員の増加に伴うコスト増などにより前期比3億32百万円増加した。

IP&Mobileソリューション事業 売上高63億83百万円(前年同期比14.8%増)、セグメント利益1億37百万円(同15.5%減)

主に光回線サービス、VoIPサービス、ISPサービス及びモバイルサービス等の情報通信サービス全般を提供。光コラボレーションモデル再卸の契約獲得が順調に伸びたこと等により前年同期比で増収となったものの、前払販売奨励金の償却費・販売費用やコールセンター等の管理費用などが増加したことにより前年同期比減益となった。売上総利益は同16.4%増、売上総利益率は0.4ポイントアップした。

ドキュメント・ソリューション事業 売上高8億19百万円(前年同期比2.2%増)、セグメント利益46百万円(同140.9%増)

主に普通印刷、印刷物のプランニング・デザイン等を行う。高収益案件の獲得が厳しくなり受注単価が低下傾向となったものの、新規案件の獲得に注力した結果、前年同期比で増収増益となった。売上総利益は同16.5%増、売上総利益率は4ポイントアップした。

コンサルティング事業 売上高13億70百万円(前年同期比13.3%増)、セグメント利益1億47百万円(同74.2%増)

主に経営支援コンサルティング、保険サービス及びセキュリティサービス等を行う。㈱保険ステーションにおいて保険店舗の譲り受けを行ったこと及び同社においてWeb請求業務の提供先へシステム販売を行ったことなどにより、前年同期比で増収増益となった。売上総利益は同25.7%増、売上総利益率は4.8ポイントアップした。 IP&Mobileソリューション事業 売上高63億83百万円(前年同期比14.8%増)、セグメント利益1億37百万円(同15.5%減)

主に光回線サービス、VoIPサービス、ISPサービス及びモバイルサービス等の情報通信サービス全般を提供。光コラボレーションモデル再卸の契約獲得が順調に伸びたこと等により前年同期比で増収となったものの、前払販売奨励金の償却費・販売費用やコールセンター等の管理費用などが増加したことにより前年同期比減益となった。売上総利益は同16.4%増、売上総利益率は0.4ポイントアップした。

ドキュメント・ソリューション事業 売上高8億19百万円(前年同期比2.2%増)、セグメント利益46百万円(同140.9%増)

主に普通印刷、印刷物のプランニング・デザイン等を行う。高収益案件の獲得が厳しくなり受注単価が低下傾向となったものの、新規案件の獲得に注力した結果、前年同期比で増収増益となった。売上総利益は同16.5%増、売上総利益率は4ポイントアップした。

コンサルティング事業 売上高13億70百万円(前年同期比13.3%増)、セグメント利益1億47百万円(同74.2%増)

主に経営支援コンサルティング、保険サービス及びセキュリティサービス等を行う。㈱保険ステーションにおいて保険店舗の譲り受けを行ったこと及び同社においてWeb請求業務の提供先へシステム販売を行ったことなどにより、前年同期比で増収増益となった。売上総利益は同25.7%増、売上総利益率は4.8ポイントアップした。

18/9月末の総資産は、18/3期末比34億9百円増の115億59百万円。資産サイドでは未収入金、前払費用、長期前払費用等が、負債・純資産サイドでは、短期借入金、未払金等が主な増加要因。18/9月末の自己資本比率は22.5%と18/3期末の30.4%から7.9ポイント低下した。未収入金や仕入債務の増加は、9月末が金融機関の休日であったことも影響した。また、短期有利子負債の増加には、保険ショップの事業譲受に伴う資金調達(7億20百万円)と9月末金融機関休日(7億30百万円)も影響した。

18/9月末の総資産は、18/3期末比34億9百円増の115億59百万円。資産サイドでは未収入金、前払費用、長期前払費用等が、負債・純資産サイドでは、短期借入金、未払金等が主な増加要因。18/9月末の自己資本比率は22.5%と18/3期末の30.4%から7.9ポイント低下した。未収入金や仕入債務の増加は、9月末が金融機関の休日であったことも影響した。また、短期有利子負債の増加には、保険ショップの事業譲受に伴う資金調達(7億20百万円)と9月末金融機関休日(7億30百万円)も影響した。

CFの面では、長期前払費用(前払販売奨励金ほか)の増加や未収入金の増加幅拡大などにより営業CFがマイナスへ転じた。投資CFでも無形固定資産の取得による支出の拡大(システム開発投資ほか)や事業譲受による支出などによりマイナスが拡大し、フリーCFもマイナスへ転換した。一方、短期借入金の増加などにより財務CFはプラスへ転じた。未収入金や短期借入金の増加は、9月末が金融機関の休日であったことも影響している。

CFの面では、長期前払費用(前払販売奨励金ほか)の増加や未収入金の増加幅拡大などにより営業CFがマイナスへ転じた。投資CFでも無形固定資産の取得による支出の拡大(システム開発投資ほか)や事業譲受による支出などによりマイナスが拡大し、フリーCFもマイナスへ転換した。一方、短期借入金の増加などにより財務CFはプラスへ転じた。未収入金や短期借入金の増加は、9月末が金融機関の休日であったことも影響している。

|

| 2019年3月期業績予想 |

前期比6.5%の増収、同7.9%の経常増益

第2四半期を終え、19/3期の会社計画は、売上高が前期比6.5%増の167億円、経常利益が同7.9%増の7億77百万円の期初予想から修正なし。売上高は、ISPサービスを中心とするネット関連やおまか請求などから生じるストック収益の拡大を図りつつ、近年強化している光コラボレーションモデル再卸事業、法人スマホのモバビズ、新電力事業のELENOVA(エレノヴァ)などの新サービスの拡大を図る計画。ドキュメント・ソリューション事業とコンサルティング事業も回復が継続する見込み。

営業利益は、同8.0%増の7億55百万円の計画。利益面も、増収効果によりIP&Mobileソリューション事業で増加を予想。ドキュメント・ソリューション事業とコンサルティング事業も前期で底打ちし、今期は緩やかな回復を見込む。収益性の高い各種ストック収益の拡大が見込まれるものの、前払販売奨励金の増加などを織り込み、売上高営業利益率は4.5%と前期並みの計画となっている。

配当も、18/3期と同額(上期末7円、期末8円)の1株当たり年間15円の予定を据え置き。目標としている配当性向50%を上回れば、今後配当金が増加となる可能性がある。 前期比6.5%の増収、同7.9%の経常増益

第2四半期を終え、19/3期の会社計画は、売上高が前期比6.5%増の167億円、経常利益が同7.9%増の7億77百万円の期初予想から修正なし。売上高は、ISPサービスを中心とするネット関連やおまか請求などから生じるストック収益の拡大を図りつつ、近年強化している光コラボレーションモデル再卸事業、法人スマホのモバビズ、新電力事業のELENOVA(エレノヴァ)などの新サービスの拡大を図る計画。ドキュメント・ソリューション事業とコンサルティング事業も回復が継続する見込み。

営業利益は、同8.0%増の7億55百万円の計画。利益面も、増収効果によりIP&Mobileソリューション事業で増加を予想。ドキュメント・ソリューション事業とコンサルティング事業も前期で底打ちし、今期は緩やかな回復を見込む。収益性の高い各種ストック収益の拡大が見込まれるものの、前払販売奨励金の増加などを織り込み、売上高営業利益率は4.5%と前期並みの計画となっている。

配当も、18/3期と同額(上期末7円、期末8円)の1株当たり年間15円の予定を据え置き。目標としている配当性向50%を上回れば、今後配当金が増加となる可能性がある。

どこでもホンを2019年3月期下期にリリース

同社は、2waySmart を進化させた、iPhone専用のアプリを今下期に投入する予定である。どこでも内線と外線の発着信を可能にするスマホアプリである。2waySmartは、社内のWi-Fiを利用するため社内は内線電話でも社外では携帯電話であった。しかし、どこでもホンは、どこでも 4G+VPNを利用するため携帯電話が社外でも内線電話となり、社外から代表電話での発番が可能となる。どこでもホンは、政府が奨励する働き方改革の代表的な方法である「テレワーク」【Tele(離れたところで)+Work(働く)】の普及に貢献するものと大いに期待される。

また、どこでもホンはデータ通信のみで通話が可能であるため携帯電話料金は不要であり、社内環境への自動接続が可能であるなど業務の効率化や生産性の向上にも貢献する。更に、VPNにより安全なアクセスを実現し、アカウントリモート削除機能による盗難・紛失対策も充実している。 どこでもホンを2019年3月期下期にリリース

同社は、2waySmart を進化させた、iPhone専用のアプリを今下期に投入する予定である。どこでも内線と外線の発着信を可能にするスマホアプリである。2waySmartは、社内のWi-Fiを利用するため社内は内線電話でも社外では携帯電話であった。しかし、どこでもホンは、どこでも 4G+VPNを利用するため携帯電話が社外でも内線電話となり、社外から代表電話での発番が可能となる。どこでもホンは、政府が奨励する働き方改革の代表的な方法である「テレワーク」【Tele(離れたところで)+Work(働く)】の普及に貢献するものと大いに期待される。

また、どこでもホンはデータ通信のみで通話が可能であるため携帯電話料金は不要であり、社内環境への自動接続が可能であるなど業務の効率化や生産性の向上にも貢献する。更に、VPNにより安全なアクセスを実現し、アカウントリモート削除機能による盗難・紛失対策も充実している。

同社は、2018年8月に保険ショップである「保険ライン日根野店」と「保険ライン津久野店」を譲受した。同ショップは、大手ショッピングセンターの好立地にあるなど集客の高い店舗であり、今後同社の保険事業拡大へ寄与しそうである。

同社は、2018年8月に保険ショップである「保険ライン日根野店」と「保険ライン津久野店」を譲受した。同ショップは、大手ショッピングセンターの好立地にあるなど集客の高い店舗であり、今後同社の保険事業拡大へ寄与しそうである。

|

|

| <参考:コーポレートガバナンスについて> |

◎コーポレート・ガバナンス報告書

最終更新日:2018年12月18日。

<基本的な考え方>

当社では、取締役会を唯一の経営意思決定機関として位置付けております。

定例取締役会を毎月開催するほか、重要案件が生じる都度臨時取締役会を機動的に開催し、迅速かつ的確な経営判断を行っております。

また、企業経営情報の積極的な開示を目的として、適時に当社のホームページにおいて財務情報に限定されないディスクロージャーを行っております。

当社は、監査等委員設置会社形態を採用しており、同形態により十分にガバナンスが機能していると認識しております。

<コーポレート・ガバナンス・コード各原則の実施について>

実施をしないコード:8項目、そのおもな原則と理由 ◎コーポレート・ガバナンス報告書

最終更新日:2018年12月18日。

<基本的な考え方>

当社では、取締役会を唯一の経営意思決定機関として位置付けております。

定例取締役会を毎月開催するほか、重要案件が生じる都度臨時取締役会を機動的に開催し、迅速かつ的確な経営判断を行っております。

また、企業経営情報の積極的な開示を目的として、適時に当社のホームページにおいて財務情報に限定されないディスクロージャーを行っております。

当社は、監査等委員設置会社形態を採用しており、同形態により十分にガバナンスが機能していると認識しております。

<コーポレート・ガバナンス・コード各原則の実施について>

実施をしないコード:8項目、そのおもな原則と理由

<開示している主な原則>

<開示している主な原則>

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |