ブリッジレポート:(9837)モリト vol.11

| (9837:東証1部) モリト |

|

||||||||

|

||||||||

企業名 |

モリト株式会社 |

||

社長 |

一坪 隆紀 |

||

所在地 |

大阪市中央区南本町4-2-4 |

||

決算期 |

11月末日 |

業種 |

卸売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年11月 | 41,388 | 1,707 | 1,703 | 3,305 |

| 2016年11月 | 40,086 | 1,767 | 1,647 | 1,181 |

| 2015年11月 | 43,293 | 1,721 | 1,871 | 1,432 |

| 2014年11月 | 35,862 | 1,429 | 1,729 | 1,270 |

| 2013年11月 | 33,145 | 1,390 | 1,699 | 1,081 |

| 2012年11月 | 31,521 | 1,389 | 1,405 | 787 |

| 株式情報(8/29現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

靴・衣類などに紐を通す穴に取り付ける環状の金具である「ハトメ」をはじめとし、ホック、マジックテープ®などの服飾の付属品や、自動車の内装品等の企画・開発から製造に加え、卸・流通までを一貫して手掛ける専門商社。

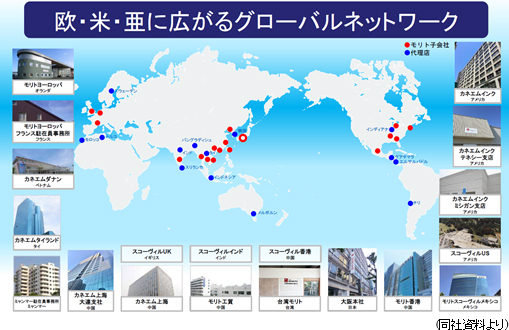

創業100年を超す歴史の中で培われた高い信頼性、高シェア、グローバルネットワークなどが強み。

2017年11月末現在、連結子会社は国内3社、海外13社の合計16社。

【沿革】

大阪の呉服商で奉公人として働いていた創業者・森藤寿吉氏が、1908年(明治41年)に独立し、ハトメ、ホックの仲買商「森藤商店」を一人で開業。大正時代に入りファッションの洋装化が進むのに伴い、靴の需要も拡大し、急成長を遂げる。1937年にはホックをスマトラ、ジャワへ、靴ひもをヨハネスブルグ(南アフリカ)、イギリスへ輸出するなど国際化も進めた。太平洋戦争後は、カラーナイロンファスナーやマジックテープ®の販売を開始したほか、1990年代に入り汎用資材の拡販を目指し、自動車の内装品、カメラのストラップなど生活産業資材関連事業にも進出し事業ドメインを拡大した。海外事業も積極的に展開。1989年、大阪証券取引所第2部に上場し、2013年7月の東証・大証の統合に伴い東京証券取引所第2部に移行。2016年12月、東証1部に上場した。

【ビジョンなど】

1.創業理念

「積極・堅実」

創業期より培われてきた同社の精神。「自ら進んで判断・行動することで確実に成果を上げることが出来る」という意味を表す。

また、「他人に勝つためには常に他人の意表をつくアイデアが必要。日頃から何かないかと考えながら商売せよ。」という、創業者・森藤寿吉氏の精神が同社事業のバックボーンとなっている。

2.経営理念

「パーツでつなぐ、あなたとつながる、未来につなげる」

(1)多彩なパーツを全世界に供給し、ジャンルを超えた無限の市場作りを追求します。

(2)お客様の要望を形にし、人々の豊かな暮らしにつながる本物のもの造りを実現します。

(3)ファッション性、機能性、快適性、安全性といったトータルな視点で価値創造力を発揮し、全ステークホルダーと一体になって未来創りに貢献します。 【ビジョンなど】

1.創業理念

「積極・堅実」

創業期より培われてきた同社の精神。「自ら進んで判断・行動することで確実に成果を上げることが出来る」という意味を表す。

また、「他人に勝つためには常に他人の意表をつくアイデアが必要。日頃から何かないかと考えながら商売せよ。」という、創業者・森藤寿吉氏の精神が同社事業のバックボーンとなっている。

2.経営理念

「パーツでつなぐ、あなたとつながる、未来につなげる」

(1)多彩なパーツを全世界に供給し、ジャンルを超えた無限の市場作りを追求します。

(2)お客様の要望を形にし、人々の豊かな暮らしにつながる本物のもの造りを実現します。

(3)ファッション性、機能性、快適性、安全性といったトータルな視点で価値創造力を発揮し、全ステークホルダーと一体になって未来創りに貢献します。

3.経営ビジョン

『存在価値を創造する、あたらしい「モリトグループ」の実現』

4.企業行動指針 3.経営ビジョン

『存在価値を創造する、あたらしい「モリトグループ」の実現』

4.企業行動指針

【事業内容】

ハトメ、ホック、バックル、ファスナーなど服飾の付属品を扱う「アパレルコンポーネント事業」、カメラ・携帯端末用のストラップ、靴の副資材や靴の中敷きなどフットケア商品を扱う「プロダクト事業」、マットエンブレム、ドアグリップなど自動車の内装品を中心とした「輸送事業」の3事業で構成される。

どの事業においても、ファッション性、機能性、快適性、安全性等を勘案し、市場や顧客ニーズに沿った商品の企画、開発からはじまり、製造、流通、販売までを一貫して手掛けている。

報告セグメントは、日本、アジア、欧米の3セグメント。 【事業内容】

ハトメ、ホック、バックル、ファスナーなど服飾の付属品を扱う「アパレルコンポーネント事業」、カメラ・携帯端末用のストラップ、靴の副資材や靴の中敷きなどフットケア商品を扱う「プロダクト事業」、マットエンブレム、ドアグリップなど自動車の内装品を中心とした「輸送事業」の3事業で構成される。

どの事業においても、ファッション性、機能性、快適性、安全性等を勘案し、市場や顧客ニーズに沿った商品の企画、開発からはじまり、製造、流通、販売までを一貫して手掛けている。

報告セグメントは、日本、アジア、欧米の3セグメント。

2017年11月期の売上構成比46%。

ハトメ、ホック、バックル、ファスナー、リベットなど服飾品やフットウェアの付属品を、主として卸、商社、代理店などを通じて同社の最終顧客である国内外のアパレルメーカー等に納入している。

ファーストリテイリング、GAPなどとは直接取引を行っている。

海外における同社の知名度は高く、GAP、H&M、ZARAといったメーカーとは10年から20年以上という長い取引関係にある。

2017年11月期の売上構成比46%。

ハトメ、ホック、バックル、ファスナー、リベットなど服飾品やフットウェアの付属品を、主として卸、商社、代理店などを通じて同社の最終顧客である国内外のアパレルメーカー等に納入している。

ファーストリテイリング、GAPなどとは直接取引を行っている。

海外における同社の知名度は高く、GAP、H&M、ZARAといったメーカーとは10年から20年以上という長い取引関係にある。

2017年11月期の売上構成比41%。

カメラ・携帯端末用のストラップ等を映像関連の電機メーカー等に納入しているほか、靴の副資材、靴の中敷き、靴クリームなどフットケア商品は同社オリジナル製品として自社ブランドで販売している。

映像機器資材では、キヤノン向け45%、ニコン向け35%などとなっており、その他、オリンパス、京セラ等が顧客となっている。

2017年11月期の売上構成比41%。

カメラ・携帯端末用のストラップ等を映像関連の電機メーカー等に納入しているほか、靴の副資材、靴の中敷き、靴クリームなどフットケア商品は同社オリジナル製品として自社ブランドで販売している。

映像機器資材では、キヤノン向け45%、ニコン向け35%などとなっており、その他、オリンパス、京セラ等が顧客となっている。

2017年11月期の売上構成比13%。

主としてマットエンブレム、ドアグリップ、アームレストといった自動車の内装品を中心に取り扱っている。

自動車関連が約9割を占める。内半分がトヨタ系顧客向けで、次いで日産系3割、ホンダ系1割となっている。

【特長と強み】

①安定した業績推移

沿革でも触れたように、創業以来ハトメ、ホック、マジックテープ®などを中心にアパレルコンポーネント事業を展開してきた同社だが、汎用資材の用途拡大を進め、輸送事業を含むプロダクト事業をスタートさせ、現在ではアパレルコンポーネント事業で約半分、プロダクト事業および輸送事業で約半分となっている。

この事業ポートフォリオは同社の業績に安定性をもたらしており、戦後2度の石油ショック、世界的な経済危機「リーマンショック」を含めても赤字に陥ったことが無い。

②多くのアイテムで高いシェア

下表の様に様々な商品アイテムにおいて高いシェアを有している。

価格のみで見れば同社よりも低価格で供給する新興国の企業もあるが、企画・開発から製造、流通にわたり一貫し、加えて様々な状況にも適切に対処できる対応力、長い歴史の蓄積の中で培った安全性も含めた品質の高さ等で発注元からの信用、信頼度は高く、それが高シェアにつながっている。

例えば、同社では顧客のサンプル製作段階から適切な技術的アドバイスを提供したり、顧客の要望に合わせた微妙な色味の調整を何度も繰り返すほか、本生産に入ってからも定期的にチェックを繰り返すなど、単に完成品を販売するのではなく、取引開始に至るまで多くのハードルをクリアし、川上から川下までの全工程を仕組みとして顧客に提供している。こうした付加価値の提供が海外の有名ブランドを中心とした顧客から高く評価されている。

2017年11月期の売上構成比13%。

主としてマットエンブレム、ドアグリップ、アームレストといった自動車の内装品を中心に取り扱っている。

自動車関連が約9割を占める。内半分がトヨタ系顧客向けで、次いで日産系3割、ホンダ系1割となっている。

【特長と強み】

①安定した業績推移

沿革でも触れたように、創業以来ハトメ、ホック、マジックテープ®などを中心にアパレルコンポーネント事業を展開してきた同社だが、汎用資材の用途拡大を進め、輸送事業を含むプロダクト事業をスタートさせ、現在ではアパレルコンポーネント事業で約半分、プロダクト事業および輸送事業で約半分となっている。

この事業ポートフォリオは同社の業績に安定性をもたらしており、戦後2度の石油ショック、世界的な経済危機「リーマンショック」を含めても赤字に陥ったことが無い。

②多くのアイテムで高いシェア

下表の様に様々な商品アイテムにおいて高いシェアを有している。

価格のみで見れば同社よりも低価格で供給する新興国の企業もあるが、企画・開発から製造、流通にわたり一貫し、加えて様々な状況にも適切に対処できる対応力、長い歴史の蓄積の中で培った安全性も含めた品質の高さ等で発注元からの信用、信頼度は高く、それが高シェアにつながっている。

例えば、同社では顧客のサンプル製作段階から適切な技術的アドバイスを提供したり、顧客の要望に合わせた微妙な色味の調整を何度も繰り返すほか、本生産に入ってからも定期的にチェックを繰り返すなど、単に完成品を販売するのではなく、取引開始に至るまで多くのハードルをクリアし、川上から川下までの全工程を仕組みとして顧客に提供している。こうした付加価値の提供が海外の有名ブランドを中心とした顧客から高く評価されている。

同社ではグローバル成長企業を目指しグローバルな生産拠点、販売網の拡充とグローバル経営を支える内部体制の構築を進めている。これが計画通りに進捗し、より強固なグローバルネットワークが構築されれば、同社の競争優位性は一段と強固なものとなるだろう。

以上の3点に加え、「ユニークなポジショニング」も同社の特徴の一つと言って良いだろう。

同社が取り扱う品目一つ一つをとれば競合先もあるが、これだけ多彩な品目を取扱いながら、その企画・開発から製造、流通、販売までを一貫して手掛け、売上高400億円を超すというボリュームを実現している企業は世界的にも他に見当たらないということだ。

【ROE分析】

同社ではグローバル成長企業を目指しグローバルな生産拠点、販売網の拡充とグローバル経営を支える内部体制の構築を進めている。これが計画通りに進捗し、より強固なグローバルネットワークが構築されれば、同社の競争優位性は一段と強固なものとなるだろう。

以上の3点に加え、「ユニークなポジショニング」も同社の特徴の一つと言って良いだろう。

同社が取り扱う品目一つ一つをとれば競合先もあるが、これだけ多彩な品目を取扱いながら、その企画・開発から製造、流通、販売までを一貫して手掛け、売上高400億円を超すというボリュームを実現している企業は世界的にも他に見当たらないということだ。

【ROE分析】

17年11月期のROEが大幅に上昇したのは、土地売却による特別利益の計上で当期純利益が大きく増加したため。

18年11月期の売上高当期純利益率は3.0%の予想。

17年11月期のROEが大幅に上昇したのは、土地売却による特別利益の計上で当期純利益が大きく増加したため。

18年11月期の売上高当期純利益率は3.0%の予想。

|

| 2018年11月期第2四半期決算概要 |

増収、販管費コントロールで営業増益

売上高は前年同期比4.3%増の209億22百万円。日本、欧米は増収もアジアが減収。粗利額は同3.6%増加。運送費中心とした販管費の伸びを吸収、営業利益は同20.2%増の7億93百万円と2桁の伸び。経常利益は同12.8%増の7億59百万円。為替差損が同57百万円拡大した。

四半期純利益は同82.5%減の5億61百万円。前年同期32億円を計上した固定資産売却益が縮小した。 増収、販管費コントロールで営業増益

売上高は前年同期比4.3%増の209億22百万円。日本、欧米は増収もアジアが減収。粗利額は同3.6%増加。運送費中心とした販管費の伸びを吸収、営業利益は同20.2%増の7億93百万円と2桁の伸び。経常利益は同12.8%増の7億59百万円。為替差損が同57百万円拡大した。

四半期純利益は同82.5%減の5億61百万円。前年同期32億円を計上した固定資産売却益が縮小した。

◎日本

前年同期比6.6%増収、18.8%増益

<アパレルコンポーネント>

スポーツ向け付属品・製品は減収だったが、ユニフォーム・ワーキングウェアおよび大手量販店向け付属品は増収。

<プロダクト>

サポーター等の健康関連向け付属品・製品、靴専門店向け、ホームセンター・作業服・作業関連用品店向け、流通小売店向け製品、厨房機器レンタル・販売・清掃事業が好調だった。

<輸送>

自動車内装部品が増加した。

◎アジア

前年同期比9.6%減収、15.8%増益。

<アパレルコンポーネント>

上海での日系アパレルメーカー向け付属品の売上高は増収だったが、香港での欧米アパレルメーカー向け付属品の売上高が減少した。

<プロダクト>

香港・タイでの映像機器向け付属品が減収だった。

<輸送>

上海での日系自動車メーカー向け自動車内装部品(エンブレム、アームレストなど)の売上高が増加した。

◎欧米

前年同期比9.9%増収、13.5%増益。

<アパレルコンポーネント>

欧米でのアパレルメーカー向け付属品の売上高が増加した。スコーヴィル関連が順調に増加。

<プロダクト>

欧州での映像機器向け付属品の売上高が減少した。

<輸送>

欧米での日系自動車メーカー向け自動車内装部品が増収だった。

②事業別動向

アパレルコンポーネントが45%、プロダクトが41%、輸送が14%。グローバル展開が進む輸送事業のウェイトが着実に上昇している。 ◎日本

前年同期比6.6%増収、18.8%増益

<アパレルコンポーネント>

スポーツ向け付属品・製品は減収だったが、ユニフォーム・ワーキングウェアおよび大手量販店向け付属品は増収。

<プロダクト>

サポーター等の健康関連向け付属品・製品、靴専門店向け、ホームセンター・作業服・作業関連用品店向け、流通小売店向け製品、厨房機器レンタル・販売・清掃事業が好調だった。

<輸送>

自動車内装部品が増加した。

◎アジア

前年同期比9.6%減収、15.8%増益。

<アパレルコンポーネント>

上海での日系アパレルメーカー向け付属品の売上高は増収だったが、香港での欧米アパレルメーカー向け付属品の売上高が減少した。

<プロダクト>

香港・タイでの映像機器向け付属品が減収だった。

<輸送>

上海での日系自動車メーカー向け自動車内装部品(エンブレム、アームレストなど)の売上高が増加した。

◎欧米

前年同期比9.9%増収、13.5%増益。

<アパレルコンポーネント>

欧米でのアパレルメーカー向け付属品の売上高が増加した。スコーヴィル関連が順調に増加。

<プロダクト>

欧州での映像機器向け付属品の売上高が減少した。

<輸送>

欧米での日系自動車メーカー向け自動車内装部品が増収だった。

②事業別動向

アパレルコンポーネントが45%、プロダクトが41%、輸送が14%。グローバル展開が進む輸送事業のウェイトが着実に上昇している。

現預金の減少、有形固定資産(埼玉の物流センター等)の増加で資産合計は同32億13百万円増加の466億86百万円。

長短期借入金の増加等で負債合計は同35億53百万円増加の144億11百万円となった。為替換算調整勘定の減少などから純資産は同3億40百万円減少の322億74百万円。

この結果、自己資本比率は前期末に比べ5.9%低下し69.0%となった。

現預金の減少、有形固定資産(埼玉の物流センター等)の増加で資産合計は同32億13百万円増加の466億86百万円。

長短期借入金の増加等で負債合計は同35億53百万円増加の144億11百万円となった。為替換算調整勘定の減少などから純資産は同3億40百万円減少の322億74百万円。

この結果、自己資本比率は前期末に比べ5.9%低下し69.0%となった。

たな卸資産の増加などで営業CFのプラス幅は縮小。

有形固定資産の取得による支出などで投資CFはマイナスに転じ、この結果、フリーCFもマイナスに転じた。長期借入による収入で財務CFはプラスに転じた。

現金及び現金同等物残高は減少した。

(4)トピックス

◎持株会社移行を検討開始

持株会社体制へ移行するための検討を開始した。

(背景と目的)

人口減少等に起因する国内需要の中長期的な縮小に対して、同社では経営ビジョン「存在価値を創造する、あたらしいモリトグループの実現」の下、時代が求める価値創造の実現とグローバル展開による収益基盤の拡大に取り組んでいる。

こうした中、さらなる成長と収益の確保を目指す為、持株化体制への移行の検討を開始した。

目的は以下のとおり。

たな卸資産の増加などで営業CFのプラス幅は縮小。

有形固定資産の取得による支出などで投資CFはマイナスに転じ、この結果、フリーCFもマイナスに転じた。長期借入による収入で財務CFはプラスに転じた。

現金及び現金同等物残高は減少した。

(4)トピックス

◎持株会社移行を検討開始

持株会社体制へ移行するための検討を開始した。

(背景と目的)

人口減少等に起因する国内需要の中長期的な縮小に対して、同社では経営ビジョン「存在価値を創造する、あたらしいモリトグループの実現」の下、時代が求める価値創造の実現とグローバル展開による収益基盤の拡大に取り組んでいる。

こうした中、さらなる成長と収益の確保を目指す為、持株化体制への移行の検討を開始した。

目的は以下のとおり。

生き残るためのスピードを重視した組織作りを目指す。

(移行方法とスケジュール)

2019年2月下旬開催予定の定時株主総会への付議を視野に持株会社への移行方法や日程等検討する。

なお、いずれの方法による場合でも、現在の同社株主が引き続き持株会社の株主として、上場株式である持株会社株式を保有する事となる方法で実施する予定である。

◎マリンレジャー、スノーボード、アパレル用品等の輸入販売及び卸売大手を子会社化

2018年4月、マリンレジャー、スノーボード、アパレル用品等の輸入販売及び卸売大手の株式会社マニューバーラインを100%子会社化した。取得価額は約35億円。上期は暫定的に資産・負債のみ組入れた。のれんは現時点では暫定額の12億円と見積もり、10年間にわたり均等償却する。下期は損益も組み入れる。

(子会社化の背景及びシナジー効果)

モリト株式会社は、M&Aをグループ収益基盤の拡大強化の重点施策の1つと位置付けており、「既存の事業領域内又はその周辺領域内であること」、「ニッチトップ事業であること」、「事業面で安定性が見込めること」、「シナジーが見込めること」等を基本要件として積極的にM&Aを検討している。

一方、株式会社マニューバーラインは安定した業績を維持しているが、後継者不在という問題を抱えており、両者の思惑が合致したことで今回の子会社化に至った。

シナジー効果としては、株式会社マニューバーラインが仕入販売を行っている商品に使用されている他社製付属品をモリトのコア商品であるハトメ・ホック・マジックテープ等の金属や樹脂、繊維付属品への切り替えや、両者取扱製品の互いの販路での販売機会の増加等を見込んでいる。

(株式会社マニューバーライン概要)

事業別売上高構成比はマリンレジャー38%、スノーボード29%、セレクトショップ19%、スケートボード12%など。

顧客別では、約300店舗の問屋・小売等が売上の約8割を占める。

グループ売上(単純合算)は約33億円、営業利益は2.7億円、売上高営業利益率は8.1%とモリトを上回る。

生き残るためのスピードを重視した組織作りを目指す。

(移行方法とスケジュール)

2019年2月下旬開催予定の定時株主総会への付議を視野に持株会社への移行方法や日程等検討する。

なお、いずれの方法による場合でも、現在の同社株主が引き続き持株会社の株主として、上場株式である持株会社株式を保有する事となる方法で実施する予定である。

◎マリンレジャー、スノーボード、アパレル用品等の輸入販売及び卸売大手を子会社化

2018年4月、マリンレジャー、スノーボード、アパレル用品等の輸入販売及び卸売大手の株式会社マニューバーラインを100%子会社化した。取得価額は約35億円。上期は暫定的に資産・負債のみ組入れた。のれんは現時点では暫定額の12億円と見積もり、10年間にわたり均等償却する。下期は損益も組み入れる。

(子会社化の背景及びシナジー効果)

モリト株式会社は、M&Aをグループ収益基盤の拡大強化の重点施策の1つと位置付けており、「既存の事業領域内又はその周辺領域内であること」、「ニッチトップ事業であること」、「事業面で安定性が見込めること」、「シナジーが見込めること」等を基本要件として積極的にM&Aを検討している。

一方、株式会社マニューバーラインは安定した業績を維持しているが、後継者不在という問題を抱えており、両者の思惑が合致したことで今回の子会社化に至った。

シナジー効果としては、株式会社マニューバーラインが仕入販売を行っている商品に使用されている他社製付属品をモリトのコア商品であるハトメ・ホック・マジックテープ等の金属や樹脂、繊維付属品への切り替えや、両者取扱製品の互いの販路での販売機会の増加等を見込んでいる。

(株式会社マニューバーライン概要)

事業別売上高構成比はマリンレジャー38%、スノーボード29%、セレクトショップ19%、スケートボード12%など。

顧客別では、約300店舗の問屋・小売等が売上の約8割を占める。

グループ売上(単純合算)は約33億円、営業利益は2.7億円、売上高営業利益率は8.1%とモリトを上回る。

|

| 2018年11月期業績予想 |

業績予想に変更無し。増収増益。

業績予想に変更は無い。売上高は前期比6.3%増の440億円の予想。3事業ともに堅調に拡大する。粗利率は0.4ポイント上昇。販管費の増加を吸収し、営業利益は同17.1%増の20億円を予想。為替レートは111円/USDの前提。

売上はM&Aなどを含まずオーガニックな数値。一方投資に関する費用は織り込み済である。

第7次中期経営計画の最終年度となる今期は、日本発付加価値商品の開発とグローバル展開による収益拡大を要とし、既存市場であるASEAN、中国、欧米のみならず未開拓市場での事業についても取組みを加速させる。

下期からは

「配当性向50%以上(普通配当)、DOE1.5%維持」の基本方針の下、今期の配当は、1.00円/株の創業110周年記念配当を含む年間合計25.00円/株の予想。予想配当性向は52.9%。普通配当のみでも50.8%。 業績予想に変更無し。増収増益。

業績予想に変更は無い。売上高は前期比6.3%増の440億円の予想。3事業ともに堅調に拡大する。粗利率は0.4ポイント上昇。販管費の増加を吸収し、営業利益は同17.1%増の20億円を予想。為替レートは111円/USDの前提。

売上はM&Aなどを含まずオーガニックな数値。一方投資に関する費用は織り込み済である。

第7次中期経営計画の最終年度となる今期は、日本発付加価値商品の開発とグローバル展開による収益拡大を要とし、既存市場であるASEAN、中国、欧米のみならず未開拓市場での事業についても取組みを加速させる。

下期からは

「配当性向50%以上(普通配当)、DOE1.5%維持」の基本方針の下、今期の配当は、1.00円/株の創業110周年記念配当を含む年間合計25.00円/株の予想。予想配当性向は52.9%。普通配当のみでも50.8%。

|

|

| <参考1:中期経営計画の進捗状況> |

|

①グループ収益基盤の拡大強化

◎M&A

2014年のスコーヴィル買収後は、PMI(Post Merger Integration:M&A成立後の統合プロセス)に注力してきた。また東証1部上場を実現し、体制整備も進展。前期には土地売却で現金もより潤沢となり、様々なアクションを取ることが出来る準備が完了したと会社側は考えている。その折、先般4月にはスコーヴィル買収以来4年ぶりとなるM&Aを国内で実現した。今後、さらなる規模拡大やシナジー効果を追求する為、引き続き案件を積極的に検討し進めていく。

◎中米での取り組み

2017年10月、自動車内装品・アパレル事業の北中南米販売戦略の一環として、メキシコに販売子会社を設立した。

自動車内装品事業では、これまで米国の子会社 Kane-M, INC.社(ニューヨーク、ミシガン、テネシー) で販売活動を行ってきたが、日系自動車メーカーのメキシコへの進出が加速し、生産台数も増加していることから、これに対応し更なるビジネスの拡大を図る。

また、アパレル事業については、対北米輸出の販売促進に加え、スコーヴィルの中南米事業の強化を進める。

◎米国西海岸での取り組み

米国西海岸での大手スポーツブランド企業からの受注は着実に増加しているが、まだまだ浸透度は低いと考えており、ボリュームの拡大に取り組み、状況を見て更なる強化のための拠点を設立。他ブランドへのアプローチも開始する。

◎B to Cビジネスへの取り組み

若手社員のアイデアをベースに、国内著名ブランドデザイナーと共にB to Cビジネス展開のための新会社「㈱52DESIGN」を設立した。

今までにないデザイン性のある高価格帯の女性向けバッグや生活雑貨を販売する。3~5年程度の長期ビジョンの下、52DESIGNを含めたBtoCビジネスの売上構成比を2割程度まで引き上げたいと考えている。

今後も社員が夢を持って活躍する場を提供していきたいと考えている。

◎産学連携

「RFID(Radio Frequency Identification:IC と小型アンテナが組み込まれたタグやカード状の媒体か電波を介して情報を読み取る非接触型の自動認識技術)」を利用した事業を検討し、世界的なスポーツ関連企業、IT関連企業との協議を進めている。

②資本政策

◎物流拠点の再構築

人件費の次にウェイトの大きい物流費の削減を目指し、埼玉県に新たに物流センターを設立することとした。

同社ではこれまで、売上規模の拡大にともない増加する商品在庫と、日本中に広がる顧客拠点への配送ニーズに対応するため、必要に応じ自社及び外部委託による物流拠点を増設してきたが、複数の拠点を全体最適化の視点から自社保有の物流センターに統合・集約し、効率的なサプライチェーン管理体制を構築する。

今後は関西地区にも新設の予定。

2020年11月期には約2億円の物流費削減を見込んでいる。

◎最適資金調達方針の策定

前期末の自己資本比率は74.9%と高水準。このアドバンテージを活かして多様な資金調達を実施し、成長のための投資を積極的に推進する。

③内部統制の強化

働き方改革に向け、在宅勤務制度の導入なども視野に入れシステムの強化・構築を進める。

コーポレートガバナンス・コードについては、自社らしさを把握してしっかりと適切に対応していく。

④数値目標

中期経営計画では最終年度2018年11月期の数値目標は「売上高500億円、営業利益26億円」だが、今期予想は「売上高440億円、営業利益20億円」としており、それぞれ60億円、6億円の乖離がある。

この乖離の内訳は、売上高については、「M&A45億円、為替影響15億円」、営業利益については「物流拠点設立による物流経費削減の遅れ、費用増加および為替影響、M&Aでそれぞれ2億円」とのこと。

M&A案件の期中の成否にかかる部分が大きいが、売上、利益ともに可能な限りの上積みを目指している。

同社ではこれまで、売上規模の拡大にともない増加する商品在庫と、日本中に広がる顧客拠点への配送ニーズに対応するため、必要に応じ自社及び外部委託による物流拠点を増設してきたが、複数の拠点を全体最適化の視点から自社保有の物流センターに統合・集約し、効率的なサプライチェーン管理体制を構築する。

今後は関西地区にも新設の予定。

2020年11月期には約2億円の物流費削減を見込んでいる。

◎最適資金調達方針の策定

前期末の自己資本比率は74.9%と高水準。このアドバンテージを活かして多様な資金調達を実施し、成長のための投資を積極的に推進する。

③内部統制の強化

働き方改革に向け、在宅勤務制度の導入なども視野に入れシステムの強化・構築を進める。

コーポレートガバナンス・コードについては、自社らしさを把握してしっかりと適切に対応していく。

④数値目標

中期経営計画では最終年度2018年11月期の数値目標は「売上高500億円、営業利益26億円」だが、今期予想は「売上高440億円、営業利益20億円」としており、それぞれ60億円、6億円の乖離がある。

この乖離の内訳は、売上高については、「M&A45億円、為替影響15億円」、営業利益については「物流拠点設立による物流経費削減の遅れ、費用増加および為替影響、M&Aでそれぞれ2億円」とのこと。

M&A案件の期中の成否にかかる部分が大きいが、売上、利益ともに可能な限りの上積みを目指している。

|

| <参考2:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

更新日:2018年3月12日 ◎コーポレートガバナンス報告書

更新日:2018年3月12日

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |