ブリッジレポート:(2183)リニカル vol.34

| (2183:東証1部) リニカル |

|

||||||||

|

||||||||

企業名 |

株式会社リニカル |

||

社長 |

秦野 和浩 |

||

所在地 |

大阪市淀川区宮原1-6-1 新大阪ブリックビル |

||

決算期 |

3月 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2017年3月 | 8,355 | 2,128 | 2,076 | 1,447 |

| 2016年3月 | 7,666 | 2,012 | 1,985 | 1,330 |

| 2015年3月 | 4,872 | 876 | 840 | 437 |

| 2014年3月 | 3,721 | 706 | 703 | 449 |

| 2013年3月 | 3,599 | 1,003 | 998 | 616 |

| 2012年3月 | 3,110 | 728 | 723 | 424 |

| 2011年3月 | 2,512 | 288 | 278 | 147 |

| 2010年3月 | 2,404 | 480 | 473 | 273 |

| 2009年3月 | 2,036 | 549 | 515 | 300 |

| 2008年3月 | 1,273 | 505 | 494 | 296 |

| 2007年3月 | 613 | 186 | 195 | 114 |

| 2006年3月 | 118 | 16 | 19 | 11 |

| 株式情報(2/26現在データ) |

※ROEとBPSは前期実績、EPSは18/3月期予想。 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

医薬品は発売前に厚生労働省の承認・認可を受けることが義務づけられており、承認前の薬剤(医薬品候補)を患者さまに投与して効果や安全性を確かめる必要がある。その臨床試験としての治験を支援する事業がCRO(Contract Research Organization)である。また、医薬品は製販後も調査、臨床研究を行う必要があり、その段階を支援する事業が育薬(Contract Medical Affairs)である。 同社は創業以来、がん・中枢神経系(CNS)など、世界中の人々がその撲滅を願い、新薬開発への強いニーズが存在する疾病領域を中心にCRO事業を展開してきた。これらは非常に難易度が高い領域であり、同社の知識・経験豊富なエキスパートが高度な治験を支えている。また、同社は創薬支援・育薬事業にも力を注ぎ、申請業務支援、承認後のマーケティングや臨床研究、製販後調査支援まで、単なるアウトソーシングを越えてお客様の事業を幅広くコンサルティングする「製薬会社の真のClinical Development Partner(医薬品開発パートナー)」を目指している。更に、国際化・大規模化が進む医薬品開発の流れのなかで、グローバルで大規模なプロジェクトにも同社グループのワンストップで十分な対応を行い、製薬会社とともに新しい時代を開拓していく戦略的ビジネスパートナーとして、顧客の市場競争力の拡充をトータルに支援している。 【沿革】

2005年6月、藤沢薬品工業株式会社(現 アステラス製薬株式会社)で免疫抑制剤等の開発に携わってきたメンバー9名によって設立された。大阪発理想の医薬品開発受託(CRO)事業を目的として、設立当初から、CNS領域やがん領域の育成に取り組み、会社設立後まもなく大塚製薬からCNS領域の案件を受注。その後、人材を補強し事業部として受注活動を強化した。また、がん領域も外資系製薬会社等でがん領域の医薬品開発を手掛けた人材等に恵まれ、足元、受注が拡大している。SMO(治験施設支援機関)事業進出を念頭に、06年1月に同事業を手掛けるアウローラ(株)を子会社化したが、CRO事業への経営資源集中を図るべく07年5月に全保有株式を売却。08年7月に、国内の製薬会社の米国進出支援を目的に米国カリフォルニア州に全額出資子会社LINICAL USA, INC.を設立。同年10月の東証マザーズ上場を経て、13年3月に東証1部に市場変更となった。13年5月に、台湾と韓国に全額出資子会社LINICAL TAIWAN CO.,LTD.とLINICAL KOREA CO.,LTD.を設立。14年4月には、LINICAL KOREA CO.,LTD.と買収した韓国のCROであるP-pro. Korea Co., Ltd.との統合を完了した。14年10月29日には欧州でCRO事業を展開しているNuvisan CDD Holding GmbHの全株式を取得し子会社化するための株式譲渡契約を、Nuvisan Pharma Holding GmbH との間で締結し、12月1日付けで同社の100%子会社となった。更に、グループとしての一体感の醸成と連携強化を図るため、連結子会社となったNuvisan CDD Germany GmbHの名称をLINICAL Europe GmbHに商号変更した。その他、16年3月にLINICAL U.K. LTD.を、同年10月にLINICAL POLAND sp.z.o.o.を、17年9月にLINICAL Czech Republic s.r.oを設立した。  【業務内容】

CRO事業

主力のCRO事業においては、新薬の迅速な市場投入につながる高品質で高効率な治験の支援を目指して、高い技術と豊富な経験をもつスタッフが担当にあたっている。今後も拡大するグローバルスタディに対応していくため、アジア(韓国、台湾、シンガポールなど)と欧州、米国に拠点を開設。薬事から企画、実施計画書の作成、モニタリング、データマネージメント、統計解析、ファーマコビジランスまでワンストップで対応。国際共同治験においては、リニカル本社を窓口に位置づけ、各国に医薬品開発事情に精通した人材を配置。日本語ベースで機動的な国際共同試験が可能な開発環境を整えている。10年から20年近くに及ぶ新薬開発プロジェクトの中でも、3年から7年を要するといわれる治験で特に重要とされる患者を対象とする「第II相(フェーズII試験)」「第III相(フェーズIII試験)」のプロセスに特化し、治験の核となる「モニタリング」を「品質管理」「コンサルティング」とともに提供。信頼性の高いデータの収集を行い、迅速、確実な新薬開発の実現を支援している。さらに担当領域も市場からの開発要請の強いがん領域や中枢神経系領域をはじめ難易度の高い領域に特化することで、顧客である製薬会社のニーズに応えている。*国際共同試験 「国際共同試験」とは、新規の医薬品開発に世界規模で取り組み、早期上市を目指すため、臨床試験を複数の国または地域において同時並行的に行うことをいう。 育薬事業

医薬品承認後の臨床研究は、臨床現場における医薬品使用について有効性の検証、安全性の確認、相互作用の検討等を実施するもので、医療の質の向上に寄与するEBM(Evidence Based Medicine)データを創出。近年、臨床研究についてルール整備が進んでおり、従来の医師主導臨床研究に加え、企業主導臨床研究も多く実施される様になってきている。同社は、治験で培った臨床試験のノウハウに加え、最新の規制情報に対応した臨床研究をグローバルで実施することができ、試験の介入研究のみならず、観察研究、データベース研究と各種の臨床研究の受託が可能。今後、製薬会社においては、営業活動の適正化・透明化に伴い、各疾患領域のKOL(Key Opinion Leader)への意見聴取は、MA部(Medical Affairs)のMSL(Medical Science Liaison)が主体として実施することが予測されている。MSLは、KOLエンゲージメント、アドバイスボードの運営、講演会運営等を多種の業務を実施しており、その育成も重要となってきている。同社は、これまでの営業資材作成、ROL(Regional Opinion Leader)支援、臨床研究の手順書作成支援、コンサルティング業務の経験を生かし、各種MSL業務支援をグローバルで実施。

創薬支援事業

同社が提供するサービスは、治験のモニタリング業務の受託、新薬の販売支援などにとどまらず、 開発計画の立案や治験計画書作成から発売に至るまでの医薬品開発業務全般に幅広く対応するなど、クライアントである製薬会社のニーズに的確に対応。更に、医薬品開発の初期段階にある、「クスリの種」となるような化合物について、創薬ファンドや助成金などを活用したリスクの少ない開発の提案を行う。

【5つの強み】

(1)グローバル規模でワンストップ

同社は日本発の唯一のグローバルCROとして、日本を中心にアジア、欧州、米国の3極でサービスを提供可能であり、同社として20ヶ国程度、パートナーを通じてサービスを提供出来る国を含めると30ヶ国程度においてサービスの提供が可能。また、医薬品開発のプランニングから、モニタリング、データマネジメント、統計解析、メディカル・ライティング、薬事、ファーマコ・ビジランスなどあらゆるサービスにおいて経験豊富なプロフェッショナル・メンバーが顧客ニーズに応え、Local試験はもちろん、マルチナショナル・トライアルまでフルサービス、且つ、ワンストップで提供している。

(2)創薬支援から臨床開発、臨床研究まで

同社は顧客の真のパートナーとして薬剤の価値最大化に貢献するべく、創薬段階から臨床開発、製造販売後の育薬まで一気通貫で対応出来る体制をとることにより、効率的な新薬開発とライフサイクルマネジメントの延長を可能とし、上市までの期間の短縮TTM)と売上の早期最大化(TTP)を図っている。

(3)がん・中枢・免疫にフォーカス

医薬品開発のトレンドは、がん、中枢神経系、免疫領域に集中してきている。同社創業メンバーは免疫領域において豊富な経験を持ち、創業当初より難易度の高い免疫領域等を中心にサービスを提供してきた。その後、日本においては2006年に中枢神経領域、2010年にがん領域へと専門性を拡げていき、現在では難易度の高い、がん、中枢神経系、免疫などアンメット・メディカル・ニーズな領域でのサービスを大きな3本柱として事業を展開している。また、海外子会社においても同じく、がん、中枢神経系、免疫系のサービス実績が多く、同社全体で難易度の高いがん、中枢神経系、免疫系を得意領域としている。

(4)グローバル・コラボレーション

日本発グローバルCROとして、顧客へ世界規模のサービスを提供。高品質(Japan Quality)なサービスご提供する為に、日本に国際事業開発本部を設置し、日本語、英語、母国語を含めたその他言語(韓国語、台湾語、ドイツ語など)が堪能なマルチリンガル・メンバーを大阪本社および東京支社に多数配置し、海外メンバーと適切なコミュニケーションをとっている。日本の顧客とは日本語でのコミュニケーションも可能。海外メンバーもJapan Qualityについて理解を深めており、All LinicalとしてJapan Qualityを提供している。

(5)高品質なサービス

同社は顧客へ高品質なサービスを提供すべく、社員に対して量・質ともに充実した教育を実施。その成果として、一般社団法人日本臨床試験学会によるGCPサポート認定試験にて第1回目から高い合格率を維持しており、当学会より高い合格率と質の高い臨床試験の推進に貢献した証として感謝状を授与された。また、GCP適合性調査の経験が豊富にあり、FDA inspectionの経験もある。いずれも適合・問題無しとの評価を受けており、同社の品質については社外からも高い評価を得ている。なお、海外子会社においても、FDAやKFDA 、ANVISAなどからのinspectionの経験があり、日本同様に高い評価を得ている。

|

| 経営戦略 |

|

(1)CRO事業

CRO事業の重点戦略は、① がん領域や中枢神経系領域などで実績を積み上げるとともに、リピート受注から独占契約へつなげる ② 早期に国内CRA300名体制を構築し、CRAの高稼働率を維持するとともに、米国・台湾の規模を拡大する ③ グローバル体制構築による国際共同治験のワンストップ受託を拡大する というもの。  グローバル展開

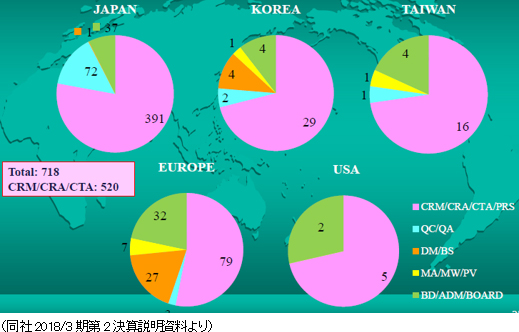

グローバルでは、確立した日本・アジア、米国、欧州における国際共同治験の受託体制を武器に、今後事業の拡大を加速させる。治験の多国間実施体制の整備の一環として、2013年5月に、LINICAL TAIWAN CO., LTD.(台湾台北市、資本金1千万台湾ドル)、及びLINICAL KOREA CO., LTD.(韓国ソウル特別市、資本金10億ウォン)を設立(いずれも100%出資)。2014年4月には、LINICAL KOREA CO., LTDと買収した韓国のCROであるP-pro. Korea Co., Ltd.との統合を完了した。また、2008年7月に設立したLINICAL USA, INC.は業務拡大を目的として2014年9月にサンディエゴ事務所を設立した。更に、2014年10月29日に欧州でCRO事業を展開しているNuvisan CDD Holding GmbHの全株式を取得し子会社化するための株式譲渡契約を、Nuvisan Pharma Holding GmbH との間で締結し、12月1日付けで完全子会社化が完了、同時に商号をLINICAL Europe GmbHと変更した。これにより日本・アジア、米国、欧州3極による受託体制が確立された。同社は製薬会社のグローバル戦略をサポートするため、各国に医薬品開発事情に精通した人材を配置し、日本語ベースのコミュニケーションを図れる環境を整備している。特に、がん・中枢神経系など難易度の高い疾病領域の国際共同治験においては、日本のリニカルを窓口に国内で早期開発段階を手がけた後、日本・アジアの拠点での開発に拡大している。後期開発段階を日本・アジア+米国+欧州で手がけて各国での同時上市を目指す戦略。 同社は今後も更なる日亜・米・欧3極における国際共同試験受託体制の強化を推進する方針である。   (2)育薬事業

他社が手掛けるMRの派遣サービスとは一線を画し、同社が主体となって業務を進める受託サービス型の育薬事業を志向している。具体的には、特定の疾患領域やエリアで経験豊富なMRを採用し、CRO事業部で蓄積したノウハウを活用する事で専門性の高い業務を受託し差別化を図っていく考えで、現在、臨床研究のサポート業務受託とプロダクトマーケティング(リエゾン)業務受託が2本柱。臨床研究のサポート業務受託は、エビデンス創出のための臨床研究において質の確保が課題となっている。同社では、手順書作成などの体制構築サポートやモニタリング、監査などを実施している。プロダクトマーケティング(リエゾン)業務では、未経験領域の新製品上市に伴う新規医療機関・医師の開拓や製品差別化戦略の提案・実行を行う。13/3期は臨床研究の受託に成功し、セグメント損益が黒字転換し、14/3期以降臨床研究等の新規受注により売上・利益の成長が加速してきた。今後も旺盛な引き合いに対応すべく、積極的な採用を継続する予定である。  (3)創薬支援事業(新規事業の育成)

日本の行政当局においては、日本発の革新的な医薬品・医療機器を世界に先駆けて実用化したい、また、韓国・台湾の行政当局においては、国際的な競争力を高め、新医薬品を創出していきたいとのニーズを持っている。また、国内外のバイオベンチャーにおいては、医薬品市場世界第3位の日本で自社製品を開発・販売したいとのニーズが高まっている。同社では、こうした昨今のニーズへの対応を念頭に創薬支援事業の育成を目指している。同社は、臨床開発品だけでなく、より早期段階での支援や大手製薬会社で研究・開発・ライセンスを長年経験したプロフェッショナルが、国内外バイオベンチャーのパートナリングまでの支援を提供することが可能である。また、創薬ファンドへの出資も行う。創薬ファンドからの投資案件の増加は、今後の同社のCRO事業の拡大に繋がるとともに、これまでの経験で同社が培ってきた目利きの力が生かされる。更に、開発計画立案から当局対応までの受託経験が蓄積される。

|

| 2018年3月期第3四半期決算 |

前年同期比8.3%の増収、同17.1%の経常減益

売上高は前年同期比8.3%増の67億12百万円、経常利益は同17.1%減の13億38百万円となった。同社が属するCRO業界とCSO業界は、医薬品開発・販売のアウトソーシング化及び国際共同治験の増加を背景として、市場規模は緩やかに拡大している。 こうした中、売上面では、日本、アジア、米国、欧州におけるグローバル受託体制の構築を強力に推し進めたことが、国際共同試験の受託件数増加に結び付きCRO事業を中心に増加した。育薬事業においても新薬販売後の臨床研究を中心とした案件の受託により増加した。 利益面では、日本、アジア、欧州で開始予定であった大型国際共同試験の延期等が発生したため、期初に見込まれていなかった案件の開拓を進め、日本主導の日本・欧州での国際共同治験等の受注を獲得したものの、売上の増加が当初の想定を下回ったことが影響した。前期から既に内定していたものの開始されなかった上記案件等を含めた受注計画に従い、期初に人員の採用や増床を目的とする東京オフィスの移転を行ったこと等により、人件費や家賃等が計画通りに増加したことも影響した。また、育薬事業においても、売上の増加が当初の想定を下回ったため、先行的な人材投資による人件費の増加や東京オフィス移転に伴う費用等を吸収しきれず、減益となった。営業利益は13億48百万円と同18.3%減少した。売上総利益率は38.9%と前年同期比6.2ポイント低下、売上高対販管費率は18.8%と同0.3ポイント上昇。営業外損益で前年同期に発生した為替差損25百万円が今期は大幅に減少したことなどから経常利益は同17.1%の減少の13億38百万円と営業利益に比べ減益幅が小さくなった。その他、特別損益の計上はなく、親会社株主に帰属する四半期期純利益は9億と同15.5%減少した。   2018年2月13日時点の受注残高は、前期末(2017年3月)に比べ、5.8%増加。これは、既存の委受託契約を順調に消化し受注残高の金額が売上高として計上されたものの、これを上回る受託案件の新規契約があったもの。アウトソーシング化及び国際共同治験の増加を背景に足元の受注環境は良好であり、営業活動の成果により既存・新規顧客からの受託案件の打診が多いことから、同社ではCRA(臨床開発モニター)の増員などにより、受託体制の強化を図る計画。  |

| 2018年3月期業績予想 |

前期比7.7%の増収、同17.5%の経常減益予想。

第3四半期の業績を受け18/3期の会社計画は、2月13日に下方修正された。新しい会社計画は、売上高が前期比7.7%増の90億円、経常利益が同17.5%減の17億13百万円。売上面では主力事業であるCRO事業において、第1四半期から日本、アジア、欧州で開始予定であった大型国際共同試験が延期となったことや、複数の製薬会社において選択と集中の観点から開発計画の見直しが発生し、期初に見込まれていた複数の案件について同社への発注の遅れ等が発生した。これに対して、期初に見込まれていなかった案件の開拓を進め、日本主導の日本・欧州での国際共同治験や日本主導の日本・台湾・韓国での国際臨床研究等の受注を獲得したものの、前半の遅れを全て取り戻すことができず売上高が当初の予想を下回る見込みとなった。 利益面でも、売上高が当初の予想を下回る見込みとなった一方で、前期から既に内定していたものの開始されなかった上記案件等を含めた受注計画に従い期初に人員の採用や増床を目的とする東京オフィスの移転を行ったこと等により、人件費や家賃等が計画どおり増加したことから、各利益が当初の会社計画を下回る見込みとなった。営業利益は前期比19.0%減の17億25百万円の予想。国内の増員と米国の拡大など先行投資負担の増加を織り込み、売上高営業利益率は19.2%と前期比6.3%ポイント低下する計画となっている。その他、営業外損益と特別損益の大きな計上の予定はない。 一方、配当は1株当たり11円の予想と前期比1円の増配の期初の予定を据え置いた。    (3)18/3期のトピック

Medidata Solutions社のMedidata Rave認定を取得

同社は、EDCサービス提供の強化に向けてMedidata Solutions, Inc.(本社:New York, U.S.、以下「メディデータ」)の多言語対応の電子臨床データ収集・管理ソリューションサービスである「Medidata Rave®」の認定を取得した。メディデータは新薬および医療機器の開発に変革をもたらす業界最先端のITソリューションをクラウドベースで提供するグローバル企業。先進的なアプリケーションと高度なデータ解析によって、製薬企業、バイオテクノロジー企業、医療診断・機器メーカー、中核的な大学病院、CROなど850にもおよぶ顧客の臨床開発を支援している。EDC (Electronic Data Capture)」とは、臨床試験の効率化を図るために構築された、電子的に臨床データを収集・管理するシステム。治験医師や治験スタッフが治験で得られた症例データをパソコン端末に入力することで、ネットワークを通じリアルタイムでデータ閲覧やチェックが可能となる。 「Medidata Rave®」とは、メディデータが提供する、電子的に臨床データを収集するEDCシステムの一種。業界トップレベルのシェアを持ち、国際共同治験での電子化ツールとして世界中で広く利用されている。多言語対応で各プロトコルにフレキシブルに対応する設計が可能なシステムで、多彩な治験要件にも応えられる機能が搭載。Medidata Rave® はメディデータの登録商標。 |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

コーポレート・ガバナンス・コード適用以降のコーポレート・ガバナンス報告書直近の提出日、2017年7月6日。<基本的な考え方> 当社は、その有している医薬品開発の技術をもって国内大手製薬会社のパートナーとして医薬品開発に貢献し、医薬品の分野から社会全体の期待に応えてまいります。さらに、企業価値を高めていくためには、健全性と透明性が確保された迅速な意思決定を可能にする体制の整備が必要であると考えております。 そのため、今後は最重要課題であるコンプライアンスの徹底を含む内部統制の強化を図っていく所存です。 <コーポレート・ガバナンス・コード各原則の実施について> 実施をしないコード:15項目、そのおもな原則と理由   同社ではこれまで社外取締役を選任していなかったが、29年6月に開催した第12回定時株主総会でアステラス製薬株式会社社長をはじめ、旧藤沢薬品工業株式会社時代から国内外で重職を歴任されてきた、野木森 雅郁氏を社外取締役として選任した。 CGCの適用が開始されてから3年目となるが、これまでエクスプレインで対応してきた事項についても、コンプライにした方が良いのかの要否を検討した結果であり、同社では形式だけではなく、活きたCGCの運用をしていることが確認できた。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |