ブリッジレポート:(8860)フジ住宅 vol.44

| (8860:東証1部) フジ住宅 |

|

||||||||

|

||||||||

企業名 |

フジ住宅株式会社 |

||

社長 |

宮脇 宣綱 |

||

所在地 |

大阪府岸和田市土生町1丁目4番23号 |

||

決算期 |

3月 |

業種 |

不動産業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年3月 | 90,726 | 5,441 | 5,298 | 3,430 |

| 2015年3月 | 79,594 | 4,361 | 4,322 | 2,756 |

| 2014年3月 | 86,363 | 5,806 | 5,660 | 3,261 |

| 2013年3月 | 66,047 | 3,809 | 3,761 | 2,268 |

| 2012年3月 | 71,594 | 4,928 | 4,903 | 2,767 |

| 2011年3月 | 59,796 | 3,648 | 3,680 | 2,027 |

| 2010年3月 | 48,614 | 2,137 | 2,118 | 1,237 |

| 2009年3月 | 45,300 | 2,584 | 2,388 | 1,361 |

| 2008年3月 | 48,793 | 2,723 | 2,413 | 2,097 |

| 2007年3月 | 52,221 | 4,233 | 4,090 | 911 |

| 2006年3月 | 41,333 | 3,229 | 3,196 | 1,312 |

| 2005年3月 | 43,954 | 3,208 | 2,799 | 1,661 |

| 2004年3月 | 34,387 | 2,034 | 1,891 | 684 |

| 2003年3月 | 32,905 | 1,198 | 1,028 | 545 |

| 2002年3月 | 33,419 | 899 | 692 | 297 |

| 株式情報(8/24現在データ) |

※ROE、BPSは28年3月期実績、EPSは29年3月期予想 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

販売代理や戸建住宅から派生した各事業が独自のノウハウを持ち、他の事業部門を相互に補完する(相乗効果)、単なる住宅の分譲会社ではなく地域や時代の住宅に関するあらゆるニーズに対応できる機能を備えていることが「住まいのトータルクリエイター」である同社の特長だ。地域密着型経営の特長を活かし、顧客に顔を向けた「売りっ放し」、「建てっ放し」のない顧客満足度の高い住宅づくりを目指している。 (1)事業内容

分譲住宅事業(16/3期売上構成比34.1%)

戸建とマンションの分譲を展開。特徴は50~200戸規模の新築戸建住宅の「街づくり」と、顧客自身が住まいづくりに参加する 「自由設計」。自由設計住宅では間取りや設備仕様に対する様々なニーズに対応。また、新築分譲マンション販売事業も分譲住宅セグメントに含まれている。マンション分譲は地価上昇とその後の供給過剰・需要低下に伴う事業リスクの高まりを予見し05年春に事業を停止したが、リーマン・ショック後の地価の下落と分譲マンション市場の需給改善を踏まえて12年2月に再開。駅近の利便性の高い立地等、物件を厳選した1次取得者向けの価格訴求力のある分譲マンション販売を特徴とする。

住宅流通事業(同 32.6%)

中古住宅再生事業『快造くん』と新築戸建住宅(建売住宅)の販売を展開。中古住宅再生事業『快造くん』は、中古住宅の「仕入」から、「リフォーム」、「販売」に至る住宅販売の3つの要素を全て揃えた同社ならではの事業。地域密着型経営やリフォームのマニュアル化による独自のノウハウに強みを持つ。また、小規模の新築戸建住宅(建売住宅)の販売により、自由設計住宅や大規模プロジェクトではカバーできない顧客ニーズにも対応。泉州地区(泉佐野、熊取、貝塚、岸和田中心)で小規模分譲地を開発し手頃な価格の建売住宅を販売。当事業は分譲住宅事業でカバーできない低価格ゾーンをカバーしている。

土地有効活用事業(同 19.6%)

賃貸住宅等の建築請負と個人投資家向け一棟売賃貸アパートを展開。建築請負では、賃貸管理のノウハウを生かした提案型の賃貸住宅の建築請負を実施。また、個人投資家向け一棟売賃貸アパートは、同社で土地を仕入れ、 賃貸アパート等を建築し販売する。コスト競争力のある木造アパート「フジパレス」シリーズに08年11月サービス付き高齢者向け住宅「フジパレスシニア」が加わり、より独自性が強まった。個人投資家向け一棟売賃貸アパートでは、1棟当たり1億円前後の賃貸アパートが中心。資金運用手段として根強い需要がある。

賃貸及び管理事業(同 13.2%)

100%子会社フジ・アメニティサービス(株)が、賃貸アパートの建物管理や入居者募集、賃料回収等の管理業務及び分譲マンションの管理組合からの運営受託を展開。安定収益源となるばかりでなく、良質の賃貸・管理サービスは、賃貸住宅の建築請負や個人投資家向け一棟売賃貸アパートの他、分譲マンションの販売等との相乗効果も高い事業。

注文住宅事業(同 0.5%)

戸建住宅の実績で培ったノウハウを生かし、土地を保有する顧客に対して戸建住宅の新築や、建替えを請負うといった事業を展開。会社の第5の柱として展開中。

(2)同社の強み

住まいのトータルクリエイターとして幅広い事業に強みを有していること

土地の仕入れ・許認可の取得・設計・建築・販売の一貫体勢を備えた戸建住宅事業で築き上げたノウハウを基盤に、中古住宅販売、土地有効活用、個人投資家向け一棟売賃貸アパート販売、賃貸及び管理の幅広い事業を、相乗効果を図りながら展開。地域密着型経営の特長を活かしながら住まいに関する幅広い事業の相乗効果を発揮し、より高い顧客満足を実現する不動産・サービスの提供を実施。

ノウハウを活かした中古住宅再生事業が展開できること

創業当初の住宅の代理販売事業とリフォーム事業のノウハウの融合から生まれたのが、中古住宅再生事業『快造くん』。中古住宅の「仕入」から、「リフォーム」、「販売」に至る住宅販売の3つの要素を全て揃えた同社ならではの事業となっている。 地域密着型経営による情報収集はもちろん、リフォームのマニュアル化による“売れる中古住宅づくり”が強み。また、中古住宅の仕入にあたっては、相続登記が未了の場合でも、司法書士と連携して買取りを行う『フジホームバンク』を開設。相続登記にかかる費用も、売却代金から支払いできるなど顧客の利便性も高い。

収益力を高める土地活用の提案力を有すること

同社は、単なる土地活用の事業提案だけではなく、市場調査・企画・設計・建築・賃貸管理はもちろんのこと、総合不動産業(ディベロッパー)として、その力を最大限に発揮している。土地の購入や売却、アパート・マンションの建替え、法務・税務に関することなど、顧客からの様々な相談に専門的な見地から的確に対応している。賃貸住宅経営については、多くの土地情報の中から適した土地を厳選し、専任のマーケティングスタッフによる綿密な市場調査をもとに、長期安定経営が可能なプランニングを実施。また、中古収益物件についても、好立地で優良な物件のみを仕入れて商品化。更に、オーナーの「安心・安全・安定」した賃貸経営を万全にサポートする一括借上システムも提案している。

ポートフォリオ効果

不動産業界は景気や金利の変動といった外部要因に大きな影響を受ける。そこで、フジ住宅では多様な商品・サービスを提供することにより、収益の安定化を図れる事業ポートフォリオを目指してきた。過去5年の売上構成比を比較してみると、以前は分譲住宅が4割超を占めていたが、現在では分譲住宅、住宅流通、土地有効活用及び賃貸管理と3つの事業がほぼ3割超となり、バランスのとれた事業ポートフォリオを実現している。  |

| 中期利益計画(16/3期~19/3期) |

中期利益計画の前提

16/3期の進捗

16/3期の実績は、売上、利益ともに中期業績目標を大幅に上回る好調なスタートを切った。当初、個人投資家向け一棟売賃貸アパートの好調な受注により土地有効活用事業の売上高が大幅に増加することに加え、自由設計住宅や賃貸及び管理事業の売上が拡大することを計画していた。これらの事業が会社計画以上の成果をあげることができたことに加え、中古住宅の販売も会社計画を大幅に上回った。

17/3期 計画

分譲住宅は、16/3期に販売及び引渡しが本格化した良質でかつ大型の分譲住宅用地が消費税再増税による駆け込み需要で後押しされる。中古住宅は、エリア拡大を図り、販売戸数の増加を目指す。また、賃貸及び管理事業も、個人投資家向け一棟売賃貸アパートの引渡しによるサブリースの戸数が引き続き増加。なお、17/3期の会社計画は、売上高96,300百万円、経常利益5,400百万円、当期純利益、3,600百万円といずれも中計利益計画を上回る前提。

18/3期 計画

分譲住宅は、分譲戸建住宅において大阪府下、阪神間の大型プロジェクトが引渡し時期を迎えるほか、供給を抑制していた分譲マンションもJR和歌山駅前の一等地で再開となる見込み。また、賃貸及び管理事業は、個人投資家向け一棟売賃貸アパートの引渡しを反映して、着実に売上・利益が増加する。一方、消費税再増税の影響により中古住宅販売は前期に比べ減少する計画。なお、JR和歌山駅前の分譲マンションは、1年前倒しで16年7月より販売開始となった。

19/3期 計画

分譲住宅は、18/3期に再開した一等地の分譲マンションの引渡しが開始され、売上高に計上。中古住宅も兵庫県及び奈良県など営業エリアの広域化が定着し、売上高が増加する見込み。また、賃貸及び管理事業も、中古住宅アセット事業の収益物件の拡大や個人投資家向け一棟売賃貸アパートの引渡しによる管理物件・サブリース物件の取扱増加により売上が拡大。分譲マンションの引渡しが1年前倒しとなり計画が今後変更となる可能性もある。

|

| 2017年3月期第1四半期決算 |

前年同期比24.7%の増収、同206.9%の経常増益

売上高は前年同期比24.7%増の229億93百万円。売上面では、自由設計住宅の引渡戸数が増加した分譲住宅セグメントや賃貸住宅等建築請負の引渡しが増加した土地有効活用セグメントや管理物件の取扱い件数が増加した賃貸及び管理セグメントなどで増加した。また、販売状況を示す受注契約高は自由設計住宅や個人投資家向け一棟売賃貸アパートなどの受注増加が寄与し同24.0%増加。売上高の先行指標となる16年6月末の受注契約残高も前年同月末比8.3%増加した。経常利益は前期比206.9%増の14億16百万円。セグメント利益は、売上が増加した分譲住宅セグメント、土地有効活用セグメント、賃貸及び管理セグメントなどで増加した他、土地販売等の売上が増加した住宅流通セグメントにおいても増加した。収益性の高い自由設計住宅や賃貸住宅等建築請負などの売上増加が寄与し、売上総利益率が同1.7ポイント上昇したことに加え、販管費の伸びを売上の伸び以下に抑制した効果により、営業利益は14億17百万円と同185.9%増加した。その他、特別損益の大きな計上はなかった。  住宅流通セグメントの売上高は前年同期比1.5%増の74億52百万円、セグメント利益は同32.9%増の3億21百万円。売上及び利益の増加は、中古住宅の販売額が増加したことが寄与。中古住宅の受注契約戸数が342戸(前年同期は393戸)と減少し、住宅流通セグメントの受注契約高は73億35百万円と同0.5%減少。受注契約残高は建売住宅の増加などが寄与し、42億78百万円と同14.2%増加した。 土地有効活用セグメントの売上高は前年同期比44.4%増の37億55百万円、セグメント利益は同412.3%増の3億89百万円。賃貸住宅等建築請負と個人投資家向け一棟売賃貸アパートの引渡しが増加し売上及び利益が増加した。賃貸住宅等建築請負の受注は減少となったものの個人投資家向け一棟売賃貸アパート受注が好調に推移し、受注契約高は59億32百万円と同10.3%増加した。受注契約残高は、賃貸住宅等建築請負の減少を個人投資家向け一棟売賃貸アパートでカバーし177億83百万円と同1.4%増加した。 上記の他、賃貸及び管理事業セグメントの売上高は前年同期比14.3%増の32億86百万円、セグメント利益は同25.4%増の2億25百万円。土地有効活用事業にリンクした賃貸物件及び分譲マンション引渡しに伴い管理物件の取扱い件数が増加したことや中古住宅アセット事業による中古賃貸物件の増加が寄与した。また、注文住宅事業の売上高は前年同期比12.1%減の1億17百万円、セグメント利益は同34.2%減の9百万円となった。       |

| 2017年3月期業績予想 |

前期比6.1%の増収、同1.9%の経常増益予想

17/3期の会社予想は、売上高が前期比6.1%増の963億円、経常利益が同1.9%増の54億円の期初計画から変更なし。売上面では、自由設計住宅の供給戸数の拡大が牽引する他、分譲マンションと個人投資家向け一棟売賃貸アパートの減少を見込んでいるものの、全てのセグメントにおいて売上が増加する計画。また、中古住宅は、仕入価格の上昇により買取りが苦戦するとの判断のもと微増の保守的な計画となっている。 利益面では、増収効果があるものの収益性の高い分譲マンションの販売減少に伴うプロダクトミックスの悪化を想定している他、分譲マンションの販売強化に伴う広告宣伝費の増加や外形標準課税の負担の影響を考慮している。売上高営業利益率は、5.8%と前期比0.2%低下の前提。なお、消費税増税にともなう駆け込み需要の影響は期初段階から考慮しておらず影響はない。 また、配当も前期と同じ1株当たり年26円の期初予想(上期末13円、期末13円)を据え置き。  住宅流通セグメントは、中古住宅の販売戸数1,543戸(前期は1,518戸)を予定。 土地有効活用セグメントは、一棟売り104棟(前期は112棟)、建築請負51棟(前期は40棟)を予定。  (2)主なトピックス

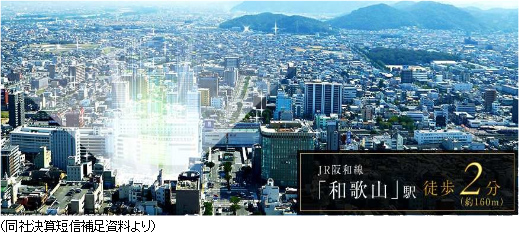

大型分譲マンションの販売開始

建築コストの上昇などを受け一時的に新規の供給を抑制していた分譲マンションの販売を再開する。JR「和歌山」駅前徒歩2分に、和歌山市の駅前物件として過去最大規模(地上17階・総戸数256邸)の分譲マンション(シャルマンフジ和歌山駅前グランピーク)を16年7月3日より販売開始した。売上総予定額は約87億円、完成引渡時期は18年3月の予定。同社は、17/3期に積極的な広告宣伝費の投入を予定している。

コーポレートガバナンス・コード対応業績連動型ストック・オプション制度の導入

同社は、コーポレートガバナンス・コードの適用を機に役員報酬制度の見直しを行い、取締役の業績達成に対する意欲をより高めるインセンティブ効果とその成果に報いることを目的として、コーポレートガバナンス・コード対応業績連動型ストック・オプション制度を導入する。中期利益計画の目標業績である「売上高」、「営業利益」、「経常利益」、「ROE10%以上」のすべての計画目標を達成した場合に限り新株予約権が割り当てられる。但し、計画目標を達成した場合においてもROEを除くすべての利益項目が前期より減少する場合においては、未達成として割り当てが行なれないという厳しい条件となっている。取締役の中期利益目標と毎年の増収増益達成に向けた士気の向上が期待される。

経済産業省・東京証券取引所による「健康経営銘柄2016」の認定

「健康経営銘柄」とは、東京証券取引所に上場している企業の中から、従業員等の健康管理を経営的な視点で考え、戦略的に取り組んでいる優れた企業を、経済産業省と東京証券取引所が共同で選定する制度。中長期的な視点から業績・企業価値の向上を実現し、株価の向上に繋がることが期待される企業として公表する取り組みである。健康経営銘柄の選定は、「日本再興戦略」による取り組みの一環として、2015年より実施され、第2回目である今年は、上場企業約3,500社中25社、不動産業界では初めてフジ住宅が選定された。  |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

コーポレートガバナンス・コード適用以降のコーポレートガバナンス報告書直近提出日、2016年6月24日。

<その他>

コーポレートガバナンスに関する基本的な考え方において、「株主の投資価値を高めるため、社長自らが、経営理念、事業目的、行動規範を明示し、「能力」と「熱意」と「考え方」の優れた企業貢献意欲の高い役職員が一致団結して同じ方向を向いて活動することが、業績向上のために必要不可欠な要素と考えております。」と述べている。コーポレート・ガバナンス・コードが導入されてから2度目の報告書の提出となるが、初回提出時と比べ、統治指針が求める原則のうち、実施しないコードは6項目→1項目に変更となっている。実施しない1項目においても現状の説明と今後の改善計画が明記されている。また、昨年までは1名であった社外取締役を16年6月総会で2名に増員し、各原則に基づく開示においては、「情報開示の充実」の説明に取締役・監査役の選任理由を新たに追加するなど、コーポレートガバナンス機能の改善・強化が進んでいることがわかる生きた報告書が提出されている。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |