ブリッジレポート:(8931)和田興産 vol.20

| (8931:JASDAQ) 和田興産 |

|

||||||||

|

||||||||

企業名 |

和田興産株式会社 |

||

会長 |

和田 憲昌 |

||

社長 |

高島 武郎 |

||

所在地 |

〒650-0023 神戸市中央区栄町通4-2-13 |

||

決算期 |

2月 末日 |

業種 |

不動産業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年2月 | 32,480 | 2,872 | 1,981 | 1,066 |

| 2013年2月 | 25,396 | 2,650 | 1,964 | 761 |

| 2012年2月 | 22,550 | 2,569 | 1,849 | 671 |

| 2011年2月 | 28,231 | 2,048 | 844 | 428 |

| 2010年2月 | 29,890 | 573 | -370 | -226 |

| 2009年2月 | 32,333 | 2,577 | 1,548 | 118 |

| 2008年2月 | 29,564 | 4,020 | 3,063 | 1,613 |

| 2007年2月 | 30,629 | 3,318 | 2,736 | 1,357 |

| 2006年2月 | 25,256 | 2,769 | 2,366 | 1,292 |

| 2005年2月 | 22,965 | 2,594 | 2,203 | 1,162 |

| 2004年2月 | 23,723 | 2,226 | 1,689 | 912 |

| 2003年2月 | 22,080 | 2,100 | 1,499 | 652 |

| 2002年2月 | 22,630 | 2,296 | 1,846 | 917 |

| 2001年2月 | 22,926 | 3,399 | 2,941 | 1,315 |

| 株式情報(10/21現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

地域密着型を特色とし、また、仕入と企画以外の設計・建築・販売業務を他社に委託している事から、“株主・投資家、顧客、金融機関、社員はもちろん、地域社会や外部委託先(取引先)を含めた、あらゆるステークホルダーと共存共栄の関係を構築し、自社の発展をステークホルダーの利益につなげよう”との思いを込めた「共生(ともいき)」という言葉を企業理念としている。  【沿革】

1899年1月、神戸市で不動産賃貸業を創業。1966年12月に和田興産(有)として法人化され、79年9月に和田興産(株)に改組。分譲マンションの一棟売り等で実績をつくり、91年3月、自社ブランド「ワコーレ」による分譲マンション事業を本格化。95年1月の阪神淡路大震災後は、震災復興のための優良建築物等整備事業にも従事し地域の復興に貢献した。04年9月に株式をJASDAQ市場に上場。07年6月に「ワコーレ」シリーズが着工ベースで10,000戸を突破し、08年3月には戸建事業推進室を新設して木造戸建事業を本格化した。

【事業セグメント】

事業セグメントは、「ワコーレ」ブランドで展開する分譲マンション販売、「ワコーレノイエ」ブランドで展開する戸建て住宅販売(販売は両事業共に外部委託)、宅地や賃貸マンションの販売等を手掛けるその他不動産販売、マンション(賃貸マンションブランド「ワコーレヴィータ」他)、店舗、駐車場等の賃貸・管理を行う不動産賃貸収入、及び保険代理店手数料など報告セグメントに含まれない「その他」に区分される。

分譲マンション販売事業

神戸・明石地区(兵庫県神戸市、明石市周辺)、阪神地区(兵庫県芦屋市、西宮市、尼崎市)、及び兵庫県伊丹市、宝塚市周辺を主要エリアとし、大手マンション事業者と競合しない30戸~50戸程度の中規模マンションを中心に「ワコーレ」ブランドで展開。人気の高いエリアにフォーカスし、同一地域で異なるタイプのマンションを供給し消費者の多様なニーズの取り込みと高い販売効率を実現する地域密着戦略、或いは、複数の物件を同時に一つのマンションギャラリーで扱う事で販売コストを抑制するマンションギャラリー戦略等、独自の戦略で高収益な事業モデルを確立している。

戸建て住宅販売事業

「ワコーレノイエ」ブランドで神戸市以西を中心に主に10戸程度の開発を行っている。数多く寄せられるマンション用地情報の中には、立地、面積、地形等の面でマンション分譲よりも戸建分譲に適した物件が少なくない(賃貸マンションに適した物件であれば不動産賃貸事業となる)。また、分譲マンションの事業期間が2年程度であるのに対して当事業は半年~1年と短いため、分譲マンションの収益の谷間を埋める事ができる上(資金の回転も効く)、マンションほどに建築資材高の影響を受けない等の事業メリットを有する。マンション分譲で培ったデザイン性や環境面を配慮した設計・企画力等を活かしパワービルダーとの差別化を図っている。

その他不動産販売事業

物件情報を有効活用する機能を担っており、宅地の開発・販売や賃貸マンションの建築・販売(1棟売り)等を手掛けている。分譲マンション事業を補完する機能を有する他、資産の入れ替え伴う賃貸物件(棚卸資産)の売却収益も当セグメントに計上される。投資家向け一棟売り賃貸住宅を強化するべく、入居者の斡旋や管理業務、更には売却時の仲介業務等に強みを持つ東証2部上場の(株)日住サービス(8854)と資本・業務提携している。

不動産賃貸事業

創業期から続く事業であり、住居系(約70%)を中心に、店舗、事務所、駐車場を運営。安定的なキャッシュ・フローが得られるビジネスとして創業時より継続する事業であり、マンション分譲という市況に左右されがちな事業のウエイトが高い同社にあって、収益の安定化に寄与している。稼働率(入居率)の向上による安定収益の確保と物件入替によるポートフォリオの質の維持・向上を基本戦略とし、保有資産の中心となっている住居系は、一定期間経過後の入れ替えも念頭に、個人の富裕層等で購入希望が多い2~3億円の物件を中心とした資産構成となっており、稼働率は95%水準を維持している。また、資産と負債を適切に管理する事で投資回収期間が長期にわたるリスク、及び資産が過大になることに伴うリスクの軽減を図っている。各物件の表面利回りは9~10%と高い。将来的には人件費等の負担を賃貸事業の安定収益でカバーすることを目指している。

【CSR活動】

児童の住宅への興味促進を目的に、2010年から「こども絵画コンクール」を実施している他、神戸新聞社が子育てに夢を持ち、皆で支え合う地域社会を目指して取り組んでいる子育て支援プロジェクト「すきっぷ21」に協賛している。この他、ヴィッセル神戸の育成部門「Jアカデミー神戸育成センター」をサポートするアカデミーパートナー第1号として、1997年8月から、サッカーを通じた青少年の健全育成を支援している。

【強み】

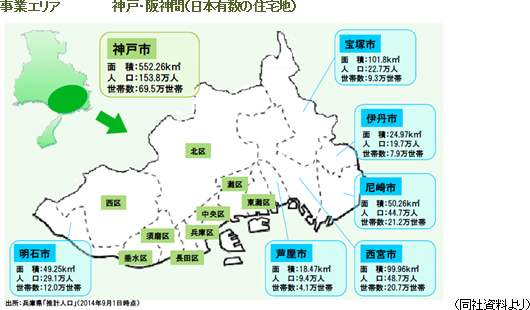

日本有数の住宅地である神戸、明石、阪神間を主要な事業エリアとする事で旺盛な住宅需要を取り込むと共に情報力で比較優位を確立しており、地域に根差したコミュニティづくりでも定評がある。また、大阪府北部等、既存事業エリアの隣接地に開拓余地の大きい優良住宅地を有する事も強み。

*ROE(自己資本利益率)は「売上高当期純利益率(当期純利益÷売上高)」、「総資産回転率(売上高÷総資産)」、「レバレッジ(総資産÷自己資本、自己資本比率の逆数)」の3要素を掛け合わせたものとなる。ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*上記は決算短信及び有価証券報告書のデータを基に算出しているが、算出に際して必要となる総資産及び自己資本は期中平残(前期末残高と当期末残高の平均)を用いている(決算短信及び有価証券報告書に記載されている自己資本比率は期末残高で算出されているため、その逆数と上記のレバレッジは必ずしも一致しない)。 安定成長の実現でROEが継続的に改善

同社の特徴は、景気や市況変動等で業績が振れやすい業界にあって、健全な財務体質と安定成長を志向し、これを実現している事。ROEを構成する、売上高当期純利益率、総資産回転率、及びレバレッジには、こうした考えが反映されている。同業者との比較では、安定した総資産回転率と適度なレバレッジは、「プラウド」ブランド等のマンション分譲を主力としつつも、賃貸や資産運用等の安定収益源を有する大手デベロッパーの野村不動産ホールディングス(14/3期:売上高5,320億円、営業利益743億円)に近い。事業規模が同社に近い日本エスリード(8877)は、不動産ファンドバブル崩壊後の09/3期から10/3期にかけて値引き販売で在庫を処分し、09/3期には10億円弱の最終損失を計上。一気に在庫処分を進めたため体力の消耗も激しく、森トラスト(株)の傘下に入り支援を仰いだ。14/3期はオフィスビルの売却による一時的な収益の押し上げでROEが改善した。一方、投資対象として購入される事が多いワンルームマンションの分譲を中心とするFJネクスト(8935)は、相対的に1物件の事業期間が短いため、総資産回転率が高く、レバレッジが低いが、業績の振れが大きく、ROEも短期間で大きく変動している。14/3期は、消費税率引き上げの追い風を受けて経常利益が54%増加したものの(最高益更新)、15/3期は一転して40%弱の経常減益が見込まれる。

成長戦略の進展によるROEの更なる向上に期待

同社は、成長戦略として、マンション分譲において、大型プロジェクトへの対応や神戸・阪神間の隣接地域への事業エリア拡大を進めると共に、戸建住宅の育成・強化に取り組んでいる。エリアを絞った中規模の分譲マンション事業で業績を拡大させてきた同社にとって、いずれの取り組みも、潜在成長力の顕在化につながる。一段の業容拡大と共にROEの更なる向上が期待できよう。

|

| 2015年2月期上期決算 |

竣工・引渡が順調に進み前年同期比82.0%の増収、経常利益8億61百万円(前年同期は4億49百万円の損失)

売上高は前年同期比82.0%増の143億93百万円。「ワコーレ神戸岡場ステーションマークス」(兵庫県神戸市北区、総戸数72戸)等、竣工・引き渡しが順調に進み、主力の分譲マンション販売事業の売上が倍増。低価格帯物件の苦戦で戸建て住宅販売事業の売上が減少したものの、賃貸物件の増加と稼働率の向上で不動産賃貸収入が増加した他、分譲マンション計画予定地の売却等に伴い、その他不動産販売の売上3億93百万円を計上した。利益面では、大型プロジェクトの広告宣伝費等で販管費の伸びも大きくなったが、増収効果に加え、一部の高採算分譲マンション物件の寄与もあり、営業利益率が8.3%と7ポイント改善。シンジケートローン組成費用の減少(1億88百万円→30百万円)等で営業外損益も改善し、前年同期は4億49百万円の損失だった経常損益が8億61百万円の利益に転じた。 販売も好調に推移し、契約高が同92.8%増加

販売状況を示す契約高は同92.8%増の243億85百万円。消費税率の引き上げがあったものの、政策支援や低金利の持続に加え、将来の消費増税予測や政府のインフレ目標等も追い風となり、一次取得者層の住宅購入意欲は旺盛。大型プロジェクト「ワコーレシティ神戸三宮」(兵庫県神戸市中央区、総戸数471戸)等の販売に注力した。今後の売上計上予定額である契約済未引渡残高も308億79百万円と同14.7%増加した(契約済未引渡残高は引渡完了と共に売上に振り替えられる)。

予想との差異

売上の上振れは、分譲マンション計画予定地を売却した事が要因。利益面では、売上の上振れに加え、分譲マンションの販売契約が順調だった事による販促経費の未消化や広告宣伝費及びマンションギャラリー費の一部の発生が第3四半期以降にずれ込んだ事等が上振れ要因となった。

分譲マンション販売

売上高123億86百万円(前年同期比103.7%増)、セグメント利益10億27百万円(前年同期は28百万円の利益)。竣工・引渡が順調に進み、引渡戸数が380戸と同93.9%増加した。政策支援や低金利の持続に加え、10%への消費税率の引き上げ予定もあり、良好な販売環境が続く中、「ワコーレシティ神戸三宮」等の商品力の高い物件の発売も寄与し、契約戸数も722戸と同94.6%増加。この結果、上期末契約済未引渡戸数は938戸と同 17.7%増加した。一方、上期末の完成在庫は3戸にとどまり、この3戸も10月20日現在では契約済みである。発売戸数は同128.7%増の606戸、仕入戸数は同65.0%増の680戸。

引渡戸数 380戸(前期比93.9%増) 上期末契約済未引渡戸数 938戸(同17.7%増)

契約戸数 722戸(同 94.6%増) 仕入戸数 680戸(同65.0%増) 発売戸数 606戸(同 128.7%増) 戸建て住宅販売

売上高5億55百万円(前年同期比29.6%減)、セグメント損失11百万円(前年同期は31百万円の利益)。引渡戸数は前年同期に比べて7戸減の17戸。「ワコーレノイエ塩屋グランテラス」(山陽電鉄本線「山陽塩屋」駅徒歩6分、総戸数8戸)の分譲等で15戸の契約を完了したが、前年同期との比較では、同21戸減(契約高は同45.7%減の4億97百万円)。4月の消費税率引き上げ以降、3,000万円までの低価格物件が苦戦した(3,000万円台後半の物件は比較的堅調)。一方、同社の戸建て事業の認知度向上で戸建て用地の情報が増加しているため仕入は順調。9月に入り、客足が戻り、10月以降、販売(契約)も回復基調にある。

その他不動産販売

分譲マンション計画予定地を売却した事で、売上高3億93百万円(前年同期は売上がなかった)、セグメント利益84百万円(前年同期は5百万円の損失)を計上した。

不動産賃貸収入

売上高10億30百万円(前年同期比2.8%増)、セグメント利益4億24百万円(同22.8%増)。オフィス・テナント関連(商業系)の賃料が弱含みだが、入居率の向上と滞納率の改善に取り組んだ住居系が堅調に推移した。資産の入れ替えでは、小規模の事務所ビル1棟を3億28百万円で購入する一方、区分所有のマンション1室を売却した。

|

| 2015年2月期業績予想 |

通期予想に変更はなく、前期比1.5%の減収、同4.1%の経常減益予想

売上高は前期比1.5%減の320億円。賃貸マンションの販売の減少で、その他不動産販売事業の売上が同82.3%減少する他、主力の分譲マンション販売事業の売上も平均単価の低下で同2.2%減少(引渡戸数は増加)。一方、戸建て住宅販売事業は、上期の売上が減少したものの、足元の販売(契約)が回復基調にある事から同71.3%増を見込む期初予想を据え置いた。利益面では、売上高が減少する中、大型プロジェクトの広告宣伝費等が負担となり、営業利益が26億円と同9.5%減少する見込み。ただ、シンジケートローンの組成費用がなくなり営業外損益が改善する他、特別損益の改善も見込まれ(14/2期は夏の集中豪雨に伴う災害損失1億円を特別損失に計上)、当期純利益は11億円と同3.2%増加する見込み。  分譲マンション販売

売上高は258億円と前期比2.2%減少する見込み。引渡戸数は同0.9%増の793戸を見込んでいるが、単価がわすかに低下する。上期末までに通期計画の48%弱に当たる380戸の引渡を完了している。発売戸数は同5.1%増の930戸を計画しており、上期末までに65%に当たる606戸を発売済み。一方、契約戸数は大型プロジェクトの販売が始まる事を踏まえて同19.9%増の910戸を計画。上期末までの722戸の契約により第3四半期以降竣工するプロジェクトの80%弱を完了している。仕入については、既に再来期上期までの販売分の仕入れを完了しており、現在は再来期下期分の仕入を行っている。用地価格が上昇傾向にあるため厳選仕入れに徹しているが、特に神戸・阪神間では、地域密着ならではの強固な仲介業者ネットワークを活かした情報収集力が優良物件の取得を可能にしている(不動産情報は量と共に質も重要。通常、不動情報は複数の業者を介して広がるが、好条件で仕入れるためには、土地所有者である企業や個人に近い情報源といち早く接する必要がある)。

(3)分譲マンション販売事業における取り組みと進捗状況

主力の分譲マンション販売事業では、地域密着、大型プロジェクト、及びエリア拡大、といった3つの課題に取り組んでいる。

地域密着

近畿でも特に人気の高い神戸市中央区三宮周辺において、同社は、2000年以降、20棟1,017戸の供給実績を有し、足元も、「ワコーレ神戸中山手エンブレム」(総戸数22戸、16/2期竣工予定)、「ワコーレトアロードザ・スイート」(総戸数49戸、16/2期竣工予定)、「ワコーレKOBE元町通」(総戸数66戸、17/2期竣工予定)、及び「ワコーレ加納町2丁目プロジェクト(予定)」、「ワコーレ中山手3丁目プロジェクト(予定)といった16/2期以降に竣工が予定されている5つのプロジェクトが進行中である。

大型プロジェクト(本格供給開始・販売順調)

現在進行中の大型プロジェクトは、「ワコーレシティ神戸三宮」(JR神戸線「三ノ宮」駅徒歩10分、総戸数471戸)、「ワコーレ舞子グランテラス」(JR神戸線「舞子」駅徒歩9分、総戸数143戸)、及び「ワコーレKOBE灘ハウス」(JR神戸線「灘」駅徒歩7分、総戸数108戸)。昨今の郊外から都心への回帰の流れに対応した事に加え、大型プロジェクトでの同社の実績と知名度向上もあり、いずれも販売は好調。特に「ワコーレシティ神戸三宮」は、多様な間取り設計とリーズナブルな価格設定を強みに、販売を開始した14年5月に326戸の契約を完了し、発売初月の契約実績としては県内の過去最高を更新。11月中には完売できそうだ。

エリア拡大

神戸市の中心地域から、大阪府や兵庫県西部といった周辺地域へエリアを拡大しており、直近では、14年3月に「ワコーレ豊中曽根カーサ」(阪急宝塚線「曽根」駅徒歩9分、総戸数18戸)の引渡を完了した。現在、「ワコーレ豊中曽根東町」(大阪府豊中市、阪急宝塚線「曽根」駅徒歩7分、総戸数28戸、引渡予定15年2月)、「ワコーレ池田満寿美町」(同池田市、阪急宝塚線「池田」駅徒歩5分、総戸数14戸、引渡予定15年7月)、及び「ワコーレ姫路京口マークス」(兵庫県姫路市、JR播但線「京口」駅徒歩3分、総戸数45戸、引渡予定16年2月)といった3件のプロジェクトが進行中である。

(3)配当政策

配当は1株当たり2円増配の期末22円を予定しており、5期連続の増配となる。同社は配当を株主還元の基本に据えており、安定配当を志向しつつ、利益の増加に応じて適宜増配を実施している。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |