ブリッジレポート:(4290)プレステージ・インターナショナル vol.13

| (4290:東証1部) プレステージ・インターナショナル |

|

||||||||

|

||||||||

企業名 |

株式会社プレステージ・インターナショナル |

||

社長 |

玉上 進一 |

||

所在地 |

東京都千代田区麹町1-4 |

||

決算期 |

3月 末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年3月 | 22,223 | 2,809 | 2,704 | 1,981 |

| 2013年3月 | 24,225 | 2,380 | 2,158 | 1,409 |

| 2012年3月 | 23,385 | 2,621 | 2,651 | 1,543 |

| 2011年3月 | 19,210 | 2,291 | 2,360 | 1,145 |

| 2010年3月 | 16,174 | 2,390 | 2,434 | 1,587 |

| 2009年3月 | 14,729 | 2,316 | 2,311 | 1,410 |

| 2008年3月 | 13,438 | 1,806 | 1,817 | 1,074 |

| 2007年3月 | 12,829 | 1,631 | 1,634 | 877 |

| 2006年3月 | 10,040 | 1,298 | 1,206 | 655 |

| 2005年3月 | 8,306 | 1,052 | 1,055 | 566 |

| 2004年3月 | 7,101 | 458 | 387 | 353 |

| 株式情報(6/11現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【事業セグメントの概要】

成長分野の情報をより明確に数値化する事を目的に、15/3期より下記の通りセグメントを変更した。

また、プロパティアシスト事業では、分譲マンション等の入居者へ一次修繕サービス(水漏れ、鍵開け、ハウスクリーニング等)を提供する「ホームアシスト」及び駐車場管理会社向けサービス「パークアシスト」を手掛けており、実際のサービスは関係会社(株)プレミア・プロパティサービス等が提供している。この他、ITソリューション事業では、(株)プレミアネットワークプレミアITソリューション が、グループ各社の事業に関連するシステム開発を手掛けている。 |

| 成長戦略 |

|

【基本戦略】

(1)「エンド・ユーザー(消費者)のお困りごとを解決する」というコンセプトを軸に事業を展開

(2)夢と誇りを持って働くことのできる職場環境を創造し、女性の社会進出を支援する。

(3)地方都市にサービス業としての雇用を創造し、継続する企業として社会に貢献する。

【グループ重点課題と国内外での取り組み】

グループの重点課題として、新体制による組織運営の効率化、3拠点運営に向けた体制構築(山形 BPOガーデンの安定稼働とBCPの観点から第2 BPOキャンパスと位置付ける富山BPOタウンの開設準備)、更なる企業価値向上に向けたグループシナジーの追求、「感謝・感動」を追求したサービスの実現に向けたサービス品質の向上、及び地方都市での雇用創出と地域における職場環境NO.1の実現による社会貢献と人材育成、の5項目を掲げている。上記の課題を踏まえ、国内では、① 「Premier Assist」ブランドの浸透(ロードアシスト、ホームアシスト、パークアシスト)、② ワランティ事業(旧インシュアランス事業の保証に関連するビジネス)での家賃保証、延長保証、及び住宅設備保証の強化、③ カスタマーサポート事業(旧CRM事業及び旧カード事業)における事業横断的なOnly1商材の確立、及び④ ITソリューション事業によるグループ企業業務のシステム化(生産性向上)と各種端末(スマホ・タブレット)連動のシステム開発に取り組む。 また、海外では、インシュアランスBPO事業において、海外旅行保険クレームやヘルスケア・プログラムの業務拡大に備えた体制構築(人財育成)に取り組む。15年6月には台湾拠点を法人化する予定(マレーシア・ベトナム拠点についても法人化を検討する)。 (1)国内における取組

① 「Premier Assist」ブランドの浸透

「Premier Assist」ブランドの浸透に向け、ロードアシストにおいて、スマホアプリによるロードサービス自動手配の提案営業を展開すると共にグループ外売上の拡大に取組む(現場で実際のサービスを提供するグループ企業のグループ外企業向けビジネスの拡大。既に首都高速道路(株)から24時間対応サービスの受注に成功している)。また、ホームアシストでは、女性サービスプランナーチームがサービス導入率の上昇に寄与している。賃貸物件向けサービスを拡大させ、一層のブランド浸透を図る。

② ワランティ事業における家賃保証、延長保証、及び住宅設備保証の強化

家賃保証では、営業所増設(岡山、仙台)、人員の増強、及びシステム開発で、ハード、マンパワー、ソフトを強化して20%の増収を目指している。一方、延長保証では、外国車メーカーで培ったノウハウを国産車メーカーに展開する。また、大手不動産デベロッパー2社で導入済みの受託設備保証では設備メーカーへの横展開を図る。

③ カスタマーサポート事業における事業横断的なOnly1商材の確立

コンタクトセンター・アウトソーシング単独では差別化が難しいため、同社オリジナルのサービスと組み合わせた魅力的な商材を開発し、提案営業を行っていく。

④ ITソリューション事業によるグループ企業業務のシステム化、各種端末(スマホ・タブレット)連動のシステム開発

システム化を進め業務効率の改善を図ると共に、各種端末(スマホ・タブレット)連動のシステムを開発して既存クライアントの深耕及び新規クライアントの獲得につなげる。また、独自のポイント制度の拡充・拡大で差別化を図る(ポイント保有企業及び商品・サービス提供企業の開拓を推進)。

(2)海外における取組

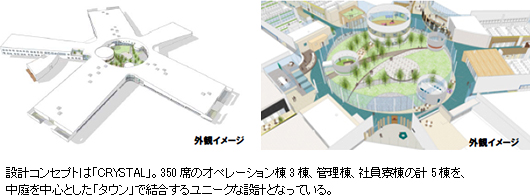

【山形BPOガーデン及び富山BPOタウンの概要】

山形BPOガーデン

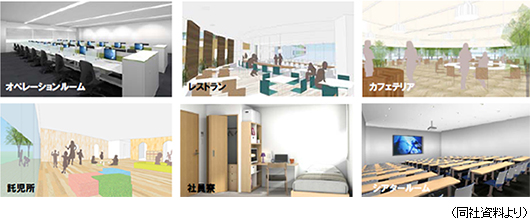

投資額 :11.8億円 総敷地面積:38,197m2(約12,000坪) 総席数 :500席 構成整備 :託児所、カフェテリア、研修施設、自家発電装置 従業員数 :220名(2014年4月時点) 男女比率 :男性20%、女性80% 平均年齢 :33歳  富山BPOタウン

秋田BPOキャンパスの稼働率が既に適正稼働率(80%)を超えている事に加え、東日本大震災以降、BCP(事業継続計画)に対する意識の高まりから、災害時におけるバックアップ体制強化への要望が増えている。加えて、既存クライアントの業務拡大ニーズにも応える必要がある事から富山BPOタウンを開設する事となった。

所在地(予定) :富山県射水市黒川846番1、

射水市池多285番1 投資総額(予定) :約30億円 総敷地面積(予定):約64,000m2(約20,000坪) ※東京ドーム1.4個分 総席数(予定) :1,000席 厚生設備(予定) :託児所、カフェテリア、 社員寮、研修施設、 自家発電装置、 駐車場(1,010台) 操業開始(予定) :2015年4月     |

| 2014年3月期決算 |

営業利益が過去最高を更新

ロードアシスト事業における合弁会社への一部業務の移管とインシュアランス事業における延長保証・メンテナンスプログラムの契約内容変更の影響等で売上高が222億23百万円と同8.3%減少したものの、これら特殊要因を除いた実質ベースでは増収。原価抑制や円高修正による売上総利益の増加で山形BPOガーデンの本格稼働等による販管費の増加を吸収した。持分法による投資の改善(13/3期:△72百万円 → 14/3期:24百万円)等で営業外損益が改善した他、投資有価証券売却益や補助金収入の増加等で特別損益も改善し、当期純利益は19億81百万円と同40.6%増加した。

ロードアシスト事業

売上高76億22百万円(前期比17.2%減)、セグメント利益8億01百万円(同7.6%減)。NKSJグループ向けサービスを同グループとの合弁会社(株)プライムアシスタンスに移管した影響をカバーするには至らなかったものの、認知度の向上で損害保険会社向けの既存受託業務が順調に拡大した。利益面では、減収の影響をカバーするには至らなかったものの、サービス利用に伴う費用の抑制やシステム化による手配工数削減効果で利益率が改善した。

インシュアランス事業

売上高60億12百万円(前期比22.6%減)、セグメント利益6億96百万円(同42.2%増)。これまでは延長保証・メンテナンスプログラムにおける保証リスクの“保険化部分”を売上高及び売上原価に両建て計上していたが(言い換えると、“保険化部分”の利益貢献はなかった)、今期より「預り金」としての計上に変更され、損益計算書に反映されなくなった。このため、表面的には前期比減収となったが、海外関連事業が堅調に推移した事で実質的には増収。家賃保証プログラムの収益性改善でセグメント利益が大幅に増加した。

CRM事業

売上高30億12百万円(前期比7.2%増)、セグメント利益4億30百万円(同36.2%増)。部門縮小で英国及び米国の売上が減少したものの、既存受託業務の拡大と新規受託開始による国内売上の増加で吸収した。利益面では、売上が増加する中、間接費用の削減が成果を上げた。

カード事業

売上高19億57百万円(前期比15.9%増)、セグメント利益5億62百万円(同16.6%増)。カード会員の増加で売上が増加する中、原価管理の徹底が成果を上げた他、円高修正も追い風となった。

プロパティアシスト事業

売上高25億06百万円(前期比24.7%増)、セグメント利益1億65百万円(同36.1%増)。ホームアシスト、パークアシスト共に既存受託業務が順調に拡大。売上の増加とコスト削減で、子会社による拠点拡充及び機能強化のための先行投資負担を吸収した。

尚、14/3期の設備投資額は山形BPOガーデン(建設費16億59百万円)を中心に22億94百万円。山形BPOガーデンは、現在、250名体制だが、15/3期末までには350名~400名規模に拡大する見込み。一方、富山BPOタウンの建設費は30億円を予定しており、15/3期分として25億円が計上される予定。15年2月に第1期工事が完了し、稼働は15年4月を予定しており、減価償却も始まる。また、夏までには全工事が完了する予定だ。 15/3期の設備投資は前期比15.5%増の26億50百万円を予定押しており、減価償却費は8億65百万円と同51.0%増加する見込み。 (4)中期事業方針の進捗状況

同社は経営目標である「利益の持続的な成長」と「長期、継続的、独自性の高いサービスの創出」の達成を念頭に(外部環境に左右されない収益基盤の確立に向け)、12年5月に「新たなるビジネス開発」と「事業インフラの開発」を主要方針とした「中期事業方針」を策定した。「中期事業方針」では、パートナーとして顧客と強固で永続的な関係を構築して事業を進めるビジネス・パートナーモデルの育成、クライアントが必要とするサービスを単体で提供するサービスプロバイダーモデルの育成、及びIT投資といった当初からの3項目に、第2BPO拠点開設及び注力分野(延長保証、ヘルスケア・プログラム、ホームアシスト)の2項目を加えた5つの課題に取り組んでいる。 下記の通り、各取り組みで一定の成果を上げており、中期事業方針を継続しつつ、現場対応機能、海外拠点、及びITへの先行投資を加速させていく考え。  |

| 2015年3月期業績予想 |

前期比10.2%の増収、同6.8%の営業増益予想

連結売上高が前期比10.2%増の245億円。案件の精査で海外CRMが縮小するカスタマーサポートの売上が減少するものの、その他のセグメントでは売上の順調な増加が見込まれる。利益面では、減価償却費の増加(同51.0%増の8億65百万円)や、プロパティアシスト事業での体制強化及びインシュアランスBPO事業での東南アジアを中心にした拠点機能強化等の先行投資を吸収して営業利益が30億円と同6.8%増加。(株)プライムアシスタンスの寄与による持分法投資利益の増加で経常利益は同12.8%増の30億50百万円が見込まれる、設備投資は富山BPOタウンを中心に同15.5%増の26億50百万円を予定している。

ロードアシスト事業 売上高85億38百万円(前期比12.1%増)、セグメント利益9億10百万円(同20.8%増)

合弁会社への業務移管の影響が一巡する中、既存受託業務の拡大で売上・利益が増加する。

プロパティアシスト事業 売上高29億04百万円(前期比16.3%増)、セグメント利益1億71百万円(増減なし)

ホームアシスト・パークアシスト共に売上が増加するものの、現場での対応を行うフィールドワーク専門子会社の体制強化のための先行投資が利益を圧迫する。

インシュアランスBPO事業 売上高31億07百万円(前期比28.1%増)、セグメント利益4億00百万円(同6.49%増)

日本人駐在員向けヘルスケア・プログラムの増加が見込まれる。東南アジア中心に拠点機能を強化する計画。

ワランティ事業 売上高38億23百万円(前期比8.6%増)、セグメント利益3億76百万円(同7.7%増)

家賃保証事業をけん引役に増収・増益を見込んでいる。

ITソリューション事業 売上高8億44百万円(前期比1.3%増)、セグメント利益1億77百万円(同37.2%増)

社内向け業務システムの外部利用を促進する。

カスタマーサポート事業 売上高44億44百万円(前期比2.7%減)、セグメント利益8億53百万円(同9.4%減)

案件の精査で海外CRMが縮小する見込み。

派遣・その他 売上高8億38百万円(前期比9.8%増)、セグメント利益1億12百万円(同30.2%増)

増収・増益に向け通所介護支援サービスの黒字化に取り組む。

(3)配当は1株当たり年10円を予定

同社は事業計画や事業規模の拡大に向けた内部留保の充実を勘案しつつ、各期の連結ベースの利益水準及びキャッシュ・フローの状況を勘案し、継続的かつ安定的に配当を実施していく考え。また、配当性向については、連結ベースで15%~20%を目途としている。15/3期については、1株当たり上期末5円、期末5円の年10円を予定しており、連結配当性向は15.4%となる見込み(14/3期;15.2%、13/3期:15.8%)。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |