ブリッジレポート:(6890)フェローテック vol.37

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

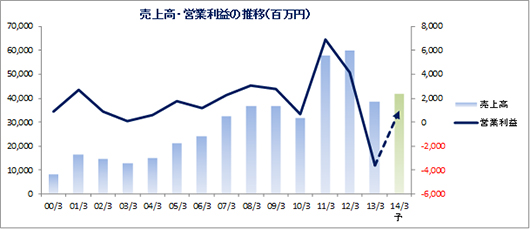

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年3月 | 60,088 | 4,124 | 3,287 | 1,715 |

| 2011年3月 | 57,880 | 6,931 | 6,290 | 4,483 |

| 2010年3月 | 31,541 | 703 | 524 | 156 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 2000年3月 | 7,988 | 892 | 629 | 288 |

| 株式情報(6/10現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

【事業セグメント】

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の装置関連事業、サーモモジュールが中心の電子デバイス事業、及びシリコン結晶製造装置や装置に使われる坩堝等の太陽電池関連事業に分かれ、13/3期の売上構成比は、それぞれ49.1%、11.9%、32.1%、及びソーブレード、装置部品洗浄、工作機械等の報告セグメントに含まれないその他6.9%。尚、シリコン結晶製造装置には、装置関連事業の主力製品である真空シールが主要部材として使われており、これまで蓄積してきた技術やノウハウが活かされている。

|

| 経営方針 |

(1)装置関連事業

真空シールでは、パーツ・ビジネスから脱して、モジュール化やサブアッセンブリー、更にはエンジニアリング・アフターサービスの提供で高付加価値化を図っていく考えで、表面処理や洗浄とのシナジーも追及していく。また、食品、薬品、医療機器等の分野の開拓に取り組み。非半導体・FPD分野を強化していく。また、石英製品では、潜在的な有望顧客である米国、台湾企業の中国工場に対して、洗浄事業とのシナジーを追及しつつ営業を強化する。

(2)電子デバイス

多様なアプリケーション向けのニーズに対応するべく、サーモモジュール製品の開発販売を強化する。一報、海外展開では、中国の光通信分野や韓国の光通信及び浄水器分野の開拓を進める他、米国での営業を強化し高機能市場の攻略を目指す。また、生産ラインの自動化を推進し、固定費削減にも取組む。

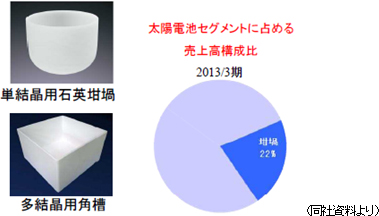

(3)太陽電池関連事業

石英坩堝や多結晶用角槽といった消耗品、太陽電池用シリコン、で安定して利益の出せる体制を構築していく。

石英坩堝や多結晶用角槽

中国の太陽電池関連市場では、新指導部が供給の抑制に動き出している。このため、新たな設備投資の停滞に加え、生産も落ち込んでおり、大手パネルメーカーの一角が破綻したほどだ。この影響が、石英坩堝メーカーや多結晶用角槽メーカーにも及んでおり、現在、中国では、坩堝メーカーは5社、多結晶角槽メーカーは3社にとどまると言う。年率10~15%の成長が見込まれる太陽電池市場だけに、今後は石英坩堝や多結晶角槽の供給不足が現実味を増してくると言う。また、石英坩堝では半導体回路向けの開拓にも注力し(将来的な目標として太陽電池用2/3、半導体用1/3を掲げている)、多結晶角槽では高変換率かつ低価格を強みに60%のシェアを有する台湾市場向けを強化していく。

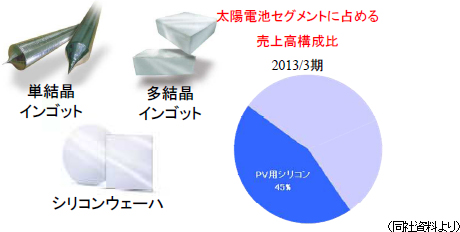

太陽電池用シリコン

独自技術で19%を超える高い変換効率を誇るP型ウェーハと共に、最先端のN型ウェーハのOEMを拡大させていく。遊離砥粒(研削、研磨に使用する砥粒を水に混ぜて使用する)に比べて、高精度・高能率切断が可能な固定砥粒のダイヤモンドワイヤー(芯線となるピアノ線にダイヤモンド砥粒を固定)を使用してスライスしたウェーハは日本の太陽電池メーカーから高い評価を受けている。

製造装置

太陽電池関連分野において収益性の観点から選別受注を進める一方、ガラス加工機、汎用研磨機、コアドリル装置、NC旋盤等、同社の高い技術が活かされており、また、汎用性のある装置を、太陽電池以外の一般産業に展開していく。

|

| 2013年3月期決算 |

前期比36.1%の減収、34億65百万円の経常損失(前期は32億87百万円の利益)

売上高は前期比36.1%減の384億24百万円。太陽電池パネルメーカーの苦戦を受けて太陽電池関連事業の売上が同54.9%減少。半導体・FPDの投資及び生産の落ち込みで装置関連事業も同24.2%、サーモモジュールを中心とする電子デバイス事業も同14.5%、それぞれ売上が減少した。

装置関連事業

売上高188億67百万円(前期比24.2%減)、セグメント利益1億37百万円(同94.5%減)。半導体・FPDの製造工程で使われ、その生産の多寡に売上が比例する石英製品やセラミックス製品は、スマートフォン用半導体向け等、好調な分野もあったが、総じて需要が低迷。年央から値下げ要求も強まり、売上が減少した。また、半導体やFPD等の各種製造装置の部材となる真空シールも設備投資の低迷で売上が減少したものの、小口径ウェーハ向けを中心にシリコンウェーハ加工が堅調に推移した。

電子デバイス事業

売上高45億63百万円(前期比14.5%減)、セグメント利益2億57百万円(同53.7%減)。サーモモジュールは、検査装置、バイオ関連機器向けが堅調に推移したものの、年央までの苦戦が響き、主力の自動車温調シート向けが減少。個人消費の低迷で民生機器向けも減少した。一方、新興国での自動車販売の好調を受けて、車載スピーカーに使用される磁性流体の売上が増加した。

太陽電池関連事業

売上高123億45百万円(前期比54.9%減)、セグメント損失39億34百万円(前期は7億75百万円の利益)。太陽電池の導入量は、日本・中国・米国で増加したものの、欧州での落ち込みが響き、ワールドワイドではほぼ前年度並みにとどまった。一方、太陽電池パネルの供給は中国メーカーを中心に増加し、供給過剰で価格が下落。パネルメーカー各社の収益が悪化し、設備投資はほぼ凍結状態となった。これに伴い、シリコン結晶製造装置やシリコンインゴットやウェーハの需要が減少した他、得意先の生産調整で坩堝や角槽等の消耗品の売上も減少した。大幅な損失計上となったのは、大幅な売上の減少に加え、シリコン結晶製造装置用部材の在庫評価減(事業縮小に伴い部材等の在庫の見直しを実施したため)や価格が下落したシリコンインゴット、ウェーハの低価法による評価減等18億84百万円を売上原価に計上した事や、一部の販売先向けの売上債権の回収可能性を保守的に見直した事に伴う貸倒引当金8億53百万円を販管費に計上したため。   |

| 2014年3月期業績予想 |

前期比9.3%の増収、7億円の経常利益予想

シリコン結晶製造装置の苦戦で太陽電池関連事業の売上が前期比9.5%減少するものの、半導体の微細化投資やモバイル用向けFPD投資等で装置関連事業の売上が前期比18.2%増加する他、電子デバイス事業も、民生用途の回復や自動車温調シート向けの増加でサーモモジュールが増加し、売上が同15.8%増加する。

装置関連事業 売上高223億05百万円(前期比18.2%増)

真空シールの売上は前期比14.0%増の53億40百万円を見込んでいる。足元、大手を中心に半導体投資が再開されつつある事に加え、中国でのTV用大型液晶、モバイル用高精細中小型液晶及び有機EL用製造装置等、FPD投資の回復も見込まれる。また、ロボットメーカー向けにも回復の兆しがある。顧客の裾野を広げるべく、一般産業向けにチャンバー受注を開始している他、 装置のサブアッセンブリーの需要喚起やエンジニアリング・アフターサービスの提供にも力を入れる。

電子デバイス事業 売上高52億82百万円(前期比15.8%増)

事業の中心となるサーモモジュールの売上は前期比15.5%増の47億64百万円を見込んでいる。新規採用機種の立上げで自動車温調シート向けが増加する。また、民生、バイオ機器、半導体、光学で堅調な推移が見込まれる他、電気シェーバーや浄水器等での新規採用も進んでいる。パワーデバイス用基板の発売・認定を急ぎ、収益の底上げを図る考えで、海外では、米国や中国で光通信市場のシェア拡大に注力する。特に米国では高機能市場での営業を強化する。営業面での強化だけでなく、生産ラインの自動化を推進し固定費削減も図る。

太陽電池関連事業 売上高111億73百万円(前期比9.5%減)

多結晶用の角槽を含む石製坩堝の売上は前期比13.8%増の62億68百万円を見込んでいる。太陽電池需要の底打ちで数量増が見込まれる。半導体用途向けの比率引き上げに取り組む考え。一方、多結晶用角槽は競合撤退で残存者利益を享受している足元の稼働率は90%に達している。長時間耐熱品の認定で競合との差別化を図る他、銀川工場で原料のリサイクルや精錬工程でのコスト低減に取組む。また、シェア拡大に向け、半導体用途で8インチの認定を急ぐ。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |