ブリッジレポート:(1909)日本ドライケミカル vol.2

| (1909:東証2部) 日本ドライケミカル |

|

||||||||

|

||||||||

企業名 |

日本ドライケミカル株式会社 |

||

社長 |

遠山 榮一 |

||

所在地 |

東京都品川区勝島1-5-21 |

||

決算期 |

3月末日 |

業種 |

機械(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2012年3月 | 23,765 | 1,041 | 994 | 404 |

| 2011年3月 | 21,248 | 738 | 729 | 343 |

| 2010年3月 | 21,409 | 618 | 580 | 1,403 |

| 2009年3月 | 23,624 | 991 | 1,000 | 687 |

| 2008年3月 | 10,232 | 159 | 165 | 445 |

| 2007年9月 | 19,756 | -38 | 4 | -69 |

| 2006年9月 | 17,024 | -222 | -204 | -229 |

| 2005年9月 | 17,927 | 48 | 66 | 18 |

| 株式情報(12/18現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

一般建築物やプラント向けの消火設備の設計・施工、船舶用消火設備の製造・販売、消火設備の保守・点検サービス、各種消火器・防災製品、消防自動車の製造・販売など幅広く事業を展開。 長年にわたって培われた経験と実績、高いエンジニアリング能力、独自の製品開発力などが強み。 2000年12月上場廃止となったが、2011年6月に再度東京証券取引所市場第2部へ上場。

【社長プロフィール】

遠山 榮一社長は、1950年生まれの62歳。1972年に三菱商事に入社後、経理、財務部門、海外子会社などを歴任後、2004年1月同社入社。2005年8月に代表取締役就任。 認知度・信用力の拡大を通じた企業価値の向上と企業体質の強化を図るために、再上場を目指し同社を牽引。 従来の発想にとらわれない発想で「消火・防災市場」の創造・開拓を目指す。 【企業理念・経営方針】

以下の企業理念と経営方針の下、事業を展開している。

<企業理念>

①プロフェッショナル消火・防災のプロフェッショナルとして、人々に安心と安全を提供する。 ②パートナーシップ 関係するすべての会社とともに、お客様に最良の製品・サービスを提供する。 ③人財育成 変化を捉えて未来を拓く、人を活かし、人を育てる。 ④環境 環境にやさしい製品作りを通じ、社会に貢献する。 <経営方針>

・コア事業の発展:市場動向の変化に強い企業となるべく消火・防災に関わる事業に集中し、各事業を継続して強化・整備していく。・事業連携によるさらなる発展:各事業が相互に協力し、情報を提供することでさらなるビジネス機会を創出する。 ・経営基盤の強化:人事制度の整備と人財育成、技術部門の集中による開発力向上及び全社横断的な品質保証体制を構築していく。 【市場環境】

◎経済産業省の「平成24年 工業統計調査」(平成24年4月6日公表・掲載)によれば、「消火器・消火装置(消防自動車の艤装品を含む)」と「消火器具・消火装置の部分品・取付具・附属品」の出荷額合計は、2010年で568億円となっている。国内の設備投資サイクルに応じた上下はあるが、1998年の794億円と比較すると、3割弱低い水準となっており、成熟市場と位置付けられる。   【事業内容】

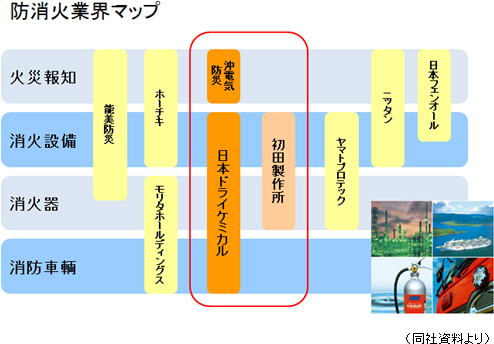

総合防災企業として「防災設備事業」、「メンテナンス事業」、「商品事業」、「車輌事業」の4事業部門から構成されている。各事業において「火を消す」というニーズ全てに対応し、顧客満足度の最大化を図っている。また、新たな顧客ニーズを開拓し、新しいビジネスの開発に結び付けていくという方針を掲げている。

<防災設備事業>

売上高の約半分を占める同社の主力事業。建築防災設備、プラント防災設備、船舶防災設備の3分野がある。どの分野においても顧客の防災・消火ニーズは多様化、大型化、高度化、複雑化している。 同社は、長年培ってきた豊富な実績・ノウハウと高い技術力によって、顧客に対し最適な防災システムを提供している。 「建築防災設備」

55年を超える歴史を持つ同社において最も実績のある分野。対象建築物は、オフィスビル、高層マンション、大型ショッピングセンター、駐車場、トンネルなど。  同社はこれら建築物の建築主もしくは建築に携わる大手建設会社や設備工事会社から消火・防災設備の設置を受注している。 一般建築物の消火・防災設備は、消防法によってその設置が義務付けられており、設置基準も詳細に定められている。また、設置後の点検に関しても厳格な基準が設けられている。 消防法の歴史は常に強化の歴史であるが、同社はその強化に迅速且つ適切に対応し、大切な人命と貴重な財産を守るという社会的使命を担い、責任を持って遂行。顧客からの高い信頼を獲得してきた。 「プラント防災設備」

原子力、火力、ガス、石油、石炭などさまざまなエネルギープラントから、石油化学、医薬、鉄鋼など広範な産業分野の製造工場および倉庫などが対象。

エネルギープラントでは、火災が発生し初期消火に失敗すると油流出を伴う大規模火災に発展する恐れがある。そこで、このような火災には大量の消火薬剤を散布できる粉末、泡、ガスといった消火設備が最適である。 同社は、このように、対象物の危険性、特殊性、形状に最も適した消火・防災設備を選択し構築している。 「船舶防災設備」

30年の歴史と実績を持つ。船舶用の消火・防災設備は船舶安全法、海上人命安全条約、船級協会などの規定により設置・点検が義務付けられている。  対象船舶は大型タンカー、旅客船・フェリー、消防艇など多岐にわたる。 <メンテナンス事業>

設置した消火・防災設備もいざというとき確実に作動しなくては何の意味もない。消火・防災設備の点検は消防関係法令に規定され、最低年間2回の点検が義務付けられている。 同社は消防設備士の資格を持つスタッフによる各種消火・防災設備の保守点検業務およびそこから派生する修繕及び改修工事を行っている。 主要顧客は施主及びビル管理会社など。 同事業については、社会的な要請や防災意識の高まりを背景に成長が見込まれることや収益性の観点から今後とも収益の柱として強化していきたいと考えている。そのためには、幅広く消火・防災の知識を有し、お客様に信頼される人財の育成・強化が必要と認識している。 <商品事業>

同社は日本初の粉末消火器を開発したパイオニアであり、以来、研究・開発を重ね、独自の技術で幅広いニーズに応えるさまざまな消火器や防災関連商品を企画・開発している。

1999年には日本で初めてアルミ製容器を市場で最も流通しているABC粉末消火器10型に採用して販売を開始し、その後もアルミ製容器を用いた多くの製品を展開してきている。このアルミ製容器を用いた消火器は、軽くて耐食性に優れ、リサイクル性が高く環境にやさしいという利点がある。現在同社は鉄製以外の容器を用いた消火器においてトップシェアを誇る。 アルミニウム製消火器は、 ・鉄製に比べ約20%軽いため、操作性が格段に向上する。 ・錆びにくい性質から腐食による破裂を起こしにくい。 ・環境にやさしく、ISO14000Sやごみゼロ工場などに適している。 といった特徴がある。 同社はアルミ製消火器の先駆的メーカーであり、アルミ製消火器の国内市場はほぼ独占の状況となっている。 今後は殆どが未だ鉄製である海外市場へ進出していく考えだ。 消火器以外には、火災報知器、避難器具、防災キットなど各種防災用品の仕入・販売を行っている。  (「エクスチン」は、消火器の英語「a fire extinguisher」からとっている。) <車輌事業>

消防自動車には、消火栓や河川から水を汲み上げ放水するポンプ自動車、水源のない場所で放水可能な水槽付ポンプ自動車、油火災等の消火を行う化学消防車などさまざまな種類があるが、同社は、消火・防災技術の最先端を結集することで、こうした専門性の高い消防自動車のニーズに対応している。

主要装置の機能の高度化のみならず、自動揚水モニター装置、泡自動混合装置などの電子化、自動制御化も進めることで、操作性・安全性の向上および省力化に貢献している。 車輌メーカーよりトラックシャーシを購入した後、顧客ごとの仕様に合わせた艤装(*室内外の各種装備などを車体に取り付ける工程のこと)を施し消防自動車として納入する。 顧客のほとんどは地方自治体で、交換需要が中心となっている。 競争は厳しいが長年携わってきた中で同社独自のアイデアや技術も具現化してきており、今後も注力していく考えだ。 |

||||||||||||||||||||||||

| 強みと特徴 |

|

これに加えて同社独自の特徴としては以下の3点があげられる。 ①長年にわたって培われた経験と実績

同社の創業は1955年4月。今年で57年の歴史を有しており、長年にわたり培ってきた経験と実績に基づく信用力は、今般の再上場によって更に高まっている。

②高度なエンジニアリング能力

一般建築物、プラント、船舶など幅広い分野における多数の、そして多様な消火・防災設備の施工実績は、同社の高度なエンジニアリング能力に裏付けられている。

③独自の製品開発力

アルミニウム製消火器は同社が業界に先駆けて開発・量産化に成功。現在国内ではほぼ独占状態である。今後も同社オンリーの製品開発を進めていく。これらに加え、同社の「果敢にチャレンジする姿勢」も見逃せない。 株主の様々な事情はあったものの一度上場を廃止した後、外部の事業環境も、外部監査に耐え得る内部統制・コーポレートガバナンスを要求される社内体制も、最初の上場時(1991年)とは比較にならないほど厳しい中で再度上場を果たしたこと、加えて、資本政策の過程で資本関係を構築した異業種の法人株主とともに、従来の発想に囚われることなく新たな消火・防災マーケットを創造しようという経営戦略は、成熟した防災市場・業界において大いに注目すべきと考える。 |

| 2013年3月期第2四半期決算概要 |

売上、利益ともに2ケタの増加

防災意識の高まり、法令改正に伴う需要の発生などを取り込み、大型案件のなかった車輌事業を除き全ての事業で売上を大きく伸ばすことができた。加えて、販管費等、コストを適切にコントロールすることができたため、期初計画を大きく上回り、2ケタの増収・増益となった。

・メンテナンス事業は、法改正の影響およびコンプライアンス意識の高まりにより引き続き改修・補修工事が好調で、売上、売上総利益ともに大幅に増加した。 ・商品事業は、2011年4月より、消火器の点検基準が改正され、製造から10年を経過して設置されている消火器の耐圧性能点検(水圧検査)が義務付けられたことによる更新需要が継続している。また東日本大震災に伴う防災意識の高まりによる防災グッズの販売も好調だった。 ・車輌事業は、前期にあった大型案件が無かったことなどにより売上、利益ともに減少した。 (3)財政状態及びキャッシュフロー

*のれんは、大和PI社の持株会社を吸収合併したことにより発生。  |

| 2013年3月期通期業績予想 |

通期見通しを「増収・増益」へ上方修正

上半期の結果を受けて通期見通しを「減収・減益」から「増収・増益」へと上方修正した。ただ、通期の修正幅は、売上を除いては、上期の「期初計画と実績の差異」よりも小さくなっており、下期の動向について会社側は堅めに見込んでいる。引き続き防災設備事業においては粗利率が低下傾向にあること、法令改正に伴う需要増大ペースが下期から緩やかになると見込んでいることなどがその理由のようだ (2)トピックス

①沖電気防災株式会社を子会社化

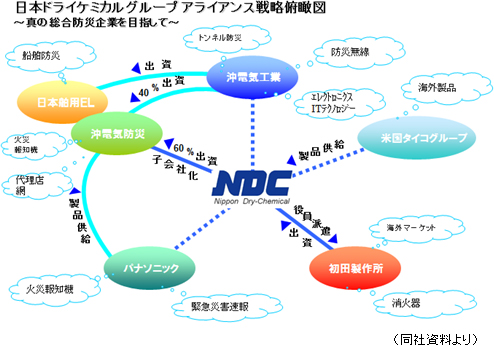

同社は2012年9月6日開催の取締役会で、沖電気防災株式会社の発行済株式のうち60%の株式を、パナソニック株式会社から取得し、子会社化することを決議し、パナソニック株式会社との間で株式譲渡契約を締結した。(詳細はリリースを参照:http://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1003077 ) 子会社化の背景、今後の展開、目指す姿などについて遠山社長にインタビューした。 <子会社化の背景>

沖電気防災株式会社は、1985年に松下電工株式会社と沖電気工業株式会社の出資により設立されたが、前身は1952年の創業。防災事業のなかでも、煙・熱・炎を感知、報知する自動火災報知設備、火災報知関連機器の製造や販売等で60年という長年の実績を有している。

<今後の展開と取組>

今回の子会社化により、同社は以下の様なメリットやアドバンテージを手にすることができた。

・顧客のすべてのニーズにワンストップで対応 ・顧客に対し今までに無い、同社ならではの付加価値、メリット、効率性を提供 ・同業他社に対する差別化 そのために、両社間における理念・ビジョン・意識の統一、両社に共通したビジネスモデルや営業スタイルの確立といった作業を、社長の指揮の下、急ピッチで行っているとのことだ。 子会社化によって拡大した顧客基盤を活用し、同一の顧客に、NDCグループとして両社が一気通貫で製品やサービスを提供する仕組みを一日も早く構築したいと考えている。 また、今回の子会社化は、パナソニックや沖電気工業という有力企業との接点を得ることができたという点でも大きな意味のあるM&Aだと遠山社長は言う。 パナソニックは沖電気防災の株主ではなくなるものの、今後も火災報知機など製品供給を続けるが、高齢化社会の到来や、スマートハウス、スマートシティというコンセプトが広がる中で、「防災」という観点からNDCがパナソニックに対し、単なる製品供給にとどまらない、より魅力的な提案ができるのではないかと考えている。 また沖電気工業本体も防災無線や空港管制システムなどでトップクラスの実績を持っており、こちらとも「総合防災企業」として互いにメリットのある事業提携のチャンスを探っていきたいと考えている。 <目指す姿:真の総合防災企業グループへ>

同社の主力事業である防災設備事業は、確実かつ継続的に工事を受注し自社設備を納入することが安定した売上の確保につながるという意味で、また、一旦受注すれば、その後に収益性の高いメンテナンス事業に結び付ける事ができるという点からも重要な事業である。しかし先述の通り、建築工事という事業構造に起因する発注元からの値引き要請は今後も継続すると見込まれ、収益性の低下という問題をいかにして解決していくかが同社の大きな課題であると遠山社長は認識している。 そこで、収益基盤をより強固なものとし、持続的な成長を続けていくには付加価値が高い「NDCならではの製品やサービス」を創り出していくことが絶対不可欠であると考えており、そのための取り組みが、「アライアンス強化による事業領域の拡大と顧客の深堀り」を目指したアライアンス戦略だ。 2012年5月に包括的業務提携を行った初田製作所、以前NDCの株主であった米国の総合セキュリティ・防災メーカーのタイコインターナショナル、そして今回の沖電気防災にパナソニックや沖電気工業も加え、様々な企業とのアライアンスを積極的に展開して新しい市場の開拓や新しい顧客の獲得を進め、「真の総合防災企業グループ」への成長を目指している。  ②配当政策の変更

沖電気防災の子会社化発表と同日に「平成25年3月期 配当予想の修正に関するお知らせ」をリリースした。同社はこれまで、株主への利益還元を重要な経営課題の一つと認識し、安定した株主配当の継続を基本方針としてきた。 だが、今後は今回の沖電気防災子会社化に代表されるアライアンス戦略を展開し、企業価値向上のための成長戦略投資にも積極的に取り組んでいく考えで、加えて生産能力増強のための設備投資も検討しており、投資のための資金需要が高まっている。 そこで、今後も安定した配当を継続していく一方で、株主への利益還元と成長投資のための内部留保のバランスを総合的に勘案して、配当性向25%を目途とした配当政策を実施していくこととした。 2013年3月期 予想配当は通期110.00円/株、配当性向23.1%となる。 |

|

<参考:2012年度のグループ基本戦略> |

・株式会社初田製作所との包括的業務提携

遠山社長のプレゼンテーションを聞いて、最も印象に残ったのは、「防災業界の地位向上」に向けた熱い想いだ。同社は2012年5月14日、株式会社初田製作所(本社:大阪府枚方市)と基本業務提携契約を締結することを発表した。初田製作所は同社株式を15%取得し、同社は初田製作所に役員を派遣する。 1947年設立の初田製作所は総合防災企業として長年にわたり事業展開を行っており、特に消火器においては業界シェア第2位の大手。更なるシェアアップを目指す。 また、単にシェアアップを目指すだけでなく、共同仕入れや共同開発を行うほか、最重要課題・目的として、初田製作所2か所、同社1か所の消火器製造工場間の連携を図り、生産の合理化、コスト削減を積極的に推進することと認識している。 加えて、消火器の場合は商品の配送に加え、廃消火器の回収という物流も発生するため、このロジスティックスを両社共同で効率化する。これは顧客に対して大きなメリットを与えることができ、顧客満足度の大幅な向上につながるものと考えている。 提携は消火器に限らず、消火設備、メンテナンス、車輌など全ての分野におよび、今回の提携は防災業界再編のきっかけになるものと同社では認識している。 ・異業種株主とのコラボレーション

東京証券取引所への再上場に至る資本政策の中で同社には、異業種である多数の取引先企業が株主として参加することとなった。同社ではこれを、新しいビジネスの基軸や商機を得るチャンスと捉えている。前述のように、防災業界を従来の観点で眺めると、成長を期待するのは難しい成熟市場であるが、同社では「防災」は極めて裾野が広く、まだまだ奥の深いマーケットであると捉えている。 そこで、「環境対応」、「省エネ対応」を一つのキーワードとして(当然、それのみに囚われることなく)、株主である多数の異業種企業とのコラボレーションによって、今までになかった「防災」マーケットを自ら創造・開拓していくことに挑戦していく考えだ。これは同社のみが手にすることができたチャンスであり、他社には持ち得ないこのチャンスを生かすことが同社自身の責務であるとも考えている。 ・海外展開

前述のように、国内市場もまだまだ広がりがあると考えている同社だが、海外市場にも自社の特性を活かし、積極的にチャレンジしていく考えだ。かつての持分比率が100%の株主であった世界的な総合セキュリティー・防災メーカーであるタイコインターナショナル社との友好関係を強化・発展させ、競合他社に対し優位なポジションを築く。 日本のエンジニアリング会社や重電機メーカーが手掛ける海外案件を積極的に取り込んでいく。 また、日本には無い魅力的な海外製品を発掘し、技術評価し、日本市場に導入、販売する。 逆に、アルミ製消火器など優れた自社商品を海外市場でも展開する。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |