ブリッジレポート:(2317)シスプロカテナ vol.8

| (2317:東証1部) シスプロカテナ |

|

||||||||

|

||||||||

企業名 |

シスプロカテナ株式会社 |

||

社長 |

逸見 愛親 |

||

所在地 |

横浜市西区みなとみらい 2-2-1 |

||

決算期 |

3月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2010年3月 | 3,636 | 490 | 536 | 340 |

| 2009年10月 | 8,161 | 1,261 | 1,258 | 1,180 |

| 2008年10月 | 9,603 | 1,816 | 2,153 | 1,275 |

| 2007年10月 | 7,930 | 1,595 | 1,555 | 849 |

| 2006年10月 | 5,917 | 961 | 967 | 602 |

| 2005年10月 | 4,180 | 717 | 691 | 561 |

| 2004年10月 | 3,093 | 677 | 643 | 391 |

| 2003年10月 | 2,461 | 516 | 511 | 280 |

| 2002年10月 | 1,940 | 398 | 380 | 196 |

| 2001年10月 | 1,524 | 180 | 175 | 93 |

| 株式情報(6/4現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

<事業内容>

事業は、モバイル高速データ通信事業、情報システム事業、ITサービス事業、ソリューション営業事業、及びエアー・クラウド事業に分かれる。

モバイル高速データ通信事業(旧システムプロの移動体高速データ通信システム事業)

移動体通信キャリア、端末メーカー、及び端末メーカーにソフトウェア製品をライセンスしているソフトウェア開発販売会社(サードパーティー)を顧客とし、携帯電話端末の仕様策定、新機能の設計・開発及び評価を行っている。メール機能、ブラウザ機能、マルチメディアプレーヤー機能、デジタルテレビ機能、GPS機能等で実績が豊富。

情報システム事業(旧システムプロの情報システムサービス事業+旧カテナのシステム開発事業)

ネットショッピングや人材派遣等のポータルサイト構築といったオープン系システムを得意とする旧システムプロの情報システムサービス事業と基盤システムの構築や金融機関の基盤業務アプリケーション開発に強みを持つ旧カテナ(株)とのシステム開発事業を統合。オープン系技術と金融分野の業務知識及び基盤系技術を融合した事業展開により新たな領域の開拓を進めていく考え。

ITサービス事業(旧カテナのITサービス事業)・ソリューション営業事業(旧カテナのソリューション営業事業)

システム運用、データ入力、及びエンドユーザサポート等のITサービス事業と、ITプロダクト(サーバ、PC、周辺機器、ソフトウェア)の販売やシステムインテグレーションを手掛けるソリューション営業事業は共に旧カテナの事業である。今後は、両事業が一体となって営業展開を進め、他の事業とも連携しながら、「所有するから利用する(クラウド等)へのニーズの変化」に対応する事で事業の拡大と高付加価値化を図る。

エアー・クラウド事業(新規事業)

ユビキタス社会の中で生産性を飛躍的に向上させるシステムとして同社が起案したエアー・シンクライアント・サービスを展開していく。同サービスは、スマートフォン等のユビキタス端末と移動体通信網でクラウドシステムを構築しリアルタイムの相互データ通信を実現する。通信回線やサーバ、パソコンを自前で用意する必要の無いクラウドシステムのため、初期投資を抑える事ができ、かつ、いつでもどこでも使いたい時に必要なだけ業務用ソフトウェアを低料金で使う事ができる。旧システムプロが強みとする移動体通信のノウハウと、旧カテナが営業展開するクラウドコンピューティングのシステムインテグレーションを融合させ事業を進めていく。

|

| 2010年3月期決算 |

連結・個別共に予想を上回る着地

カテナ(株)との合併を控え、10/3期は5ヶ月間の変則決算となった。次世代プラットフォームやAndroid(米グーグルが提供する携帯端末向けOS)関連の案件増で移動体高速データ通信システムの売上がピーク時並の水準に回復。情報システムサービスではインターネットコンテンツ開発が堅調に推移した。利益面では、コスト削減が順調に進んだ事や全般に保守的な予想だった事もあり、営業利益が大きく予想を上回った。配当は1株当たり1,000円を予定している。

(2)セグメント別動向(10/3期のカテナの実績を合算)

10/3期のカテナの実績を合算した11/3期以降の新セグメントベースでの実績は次のとおりである。

|

| 2011年3月期業績予想 |

|

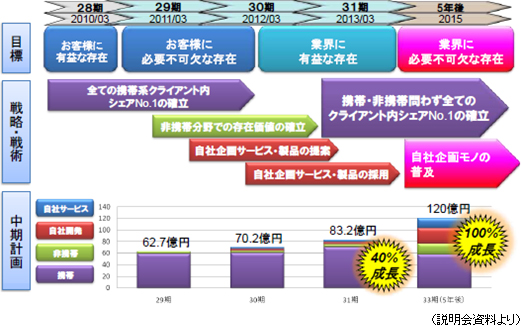

| 中期経営計画(11/3期~13/3期) |

情報システム事業

旧カテナとのシステム開発事業部では、銀行、生損保等の金融機関を主要顧客としてソフトウェアの開発を行っていた。世界同時不況の影響を受けて、現在の顧客のIT投資は低調だが、凍結・先送りされた案件も含めて顧客のIT投資の潜在需要は旺盛。今後、金融系システムの統合対応や共同センター化等の大型案件の需要も見込まれる事から、同社では中長期的には拡大基調で推移すると見ている。金融系の業務知識と基盤系技術及びオープン系技術を融合し、優良な顧客資産の活用と新規開拓、更には新規領域への展開を図る。

ITサービス事業及びソリューション営業事業

システム運用、データ入力、及びエンドユーザサポート等のITサービス事業と、ITプロダクト(サーバ、PC、周辺機器、及びソフトウェア)の販売やシステムインテグレーションを手掛けるソリューション営業事業が一体となって営業展開を進め、情報システムサービス事業とも連携しながら、「所有するから利用する(クラウド等)へのニーズの変化」に対応する事で事業の拡大と高付加価値化を図る。

エアー・クラウド事業

クラウド型サービスの代表的なサービスであるGoogleの企業向けサービス「Google Apps Premier Edition」の販売を通じ、企業内コミュニケーションのコンサルテーションを行う共に、ITサービス事業における「導入支援・インストラクション・ヘルプデスク」業務等のサービス提供をエアー・クラウドで行っていく。また、中長期的には、業務システムがクラウド型のシステムに移行していく中、顧客が最適なシステムを選択出来るよう、自社でのサービス企画・開発を推進していく。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |