ブリッジレポート:(2157)コシダカ vol.2

| (2157:JASDAQ) コシダカ |

|

||||||||

|

||||||||

企業名 |

株式会社コシダカ |

||

社長 |

腰髙 博 |

||

所在地 |

群馬県前橋市大友町1-5-1 |

||

決算期 |

8月末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2009年8月 | 18,955 | 1,496 | 1,427 | 549 |

| 2008年8月 | 13,649 | 691 | 731 | 421 |

| 2007年8月 | 11,332 | 535 | 561 | 134 |

| 2006年8月 | 8,878 | 552 | 560 | 319 |

| 2005年8月 | 6,360 | 403 | 400 | 233 |

| 2004年8月 | 3,552 | 340 | 337 | 192 |

| 2003年8月 | 2,037 | 104 | 99 | 57 |

| 株式情報(4/20現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

<沿革>

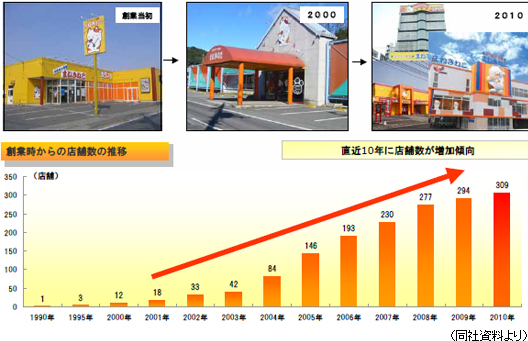

1954年に都内で飲食店として創業した同社だが、現在、社長を務める腰髙博氏のリーダーシップの下、90年にカラオケボックス事業に参入。レーザーディスクを使ったスナックやバー等でのカラオケから通信システムを活用したカラオケボックスへ需要がシフトする流れをつかみ事業を軌道に乗せた。95年8月の腰髙博氏の社長就任以降は、不況等で廃業するカラオケボックスを利用する出店モデル(居抜き出店)を開発し業容を拡大。2000年3月には株式会社コシダカに組織及び名称を変更した。また、06年には(株)カーブスジャパンのフランチャイジーとしてフィットネス事業に進出。07年6月のJASDAQ上場を経て、08年10月に(株)カーブスジャパンの株式を100%取得。現在、フィットネスクラブの展開と並行してFC本部の運営も手掛けている。

<事業の概要>

事業はカラオケ事業とカーブス事業に分かれ、売上構成比は10/8期予想ベースで、カラオケ事業が76.7%、カーブス事業が23.3%。

カラオケ事業

「カラオケ本舗まねきねこ」及び新業態開発を目的とした「アミューズメントリゾートORTO&K」と「下町唱酒場浅草まねきねこ本店」の3業態により、全国に297店舗(2010年2月末現在)を展開。カラオケ業界では、売上高で5位、店舗数でシダックス(4837)に次いで2位のポジションにある(2009年11月日経MJによる)。他の上位企業が大商圏の繁華街で大型店(50ルーム規模)中心の出店であるのに対して、同社は1990年の事業開始以来、地方や郊外の中規模店(15ルーム前後)が中心。このため、商圏人口の小さいエリアでの出店・集客ノウハウの蓄積が進んでおり、こうした商圏では全国的な知名度で勝る上位企業といえども太刀打ちできない。地域密着と接客サービス重視の経営により、同社の各店舗は、安価で・近くて・短時間の手軽な娯楽スポットとして地域の生活に溶け込んでおり、リピート率は80%に達すると言う。こうした高いリピート率と初期投資を抑えた居抜き出店が相まって、客単価が低い地方中心の店舗展開ながら、業界トップのシダックスや第2位の第一興商を上回る投下資本利益率(営業利益ベース)を実現しており、成熟したカラオケボックス業界にあって、高成長を続ける原動力となっている。   店舗数 :第2位 売上高 :第5位 カーブス事業

「カーブス」は米国発の女性専用サーキットトレーニング・ジムで、「女性のための30分フィットネス」をコンセプトに世界60ヶ国で約1万店舗を展開、約430万人の会員を有する世界最大のフィットネスチェーン。同社は、2006年からフランチャイジーとしてカーブス事業に取り組み、運営ノウハウを蓄積。2008年9月に(株)北海道コシダカを設立してカーブス事業を移管し、同年10月に日本国内での独占的事業展開権利(米国総本部からマスターフランチャイズ権利を取得)を有する(株)カーブスジャパンを子会社化した。(株)カーブスジャパンは、2010年2月末現在、785店舗のネットワークと27.7万人の会員を有し、地域に密着した店舗展開と運動に縁のなかった中高年層でも気軽に来店できるサービスの仕組み作りにより、健康でイキイキとした生活を送るための運動習慣づくりを提案している。

サービスの概要

女性専用の1回30分で構成されるフィットネスクラブで、中高年女性が主要顧客(会員の65%が50歳以上)。科学的な効果が検証された効率的な運動プログラムに加え、日常生活に溶け込む利便性と低価格(月会費5,250円~6,000円)が特徴。コミュニティが形成され、運動が日常生活の一部となるため、会員の継続性が高い。

|

||||||

| 2010年8月期上期決算 |

消費が低迷する厳しい事業環境の中、主力のカラオケ事業が堅調に推移

売上高は前年同期比22.6%増の10,658百万円。(株)カーブスジャパンの子会社化効果が上期を通して現れたカーブス事業の売上が大きく伸びた他(前年同期は3ヶ月のみ)、消費が低迷する厳しい事業環境の中、既存店を中心にカラオケ事業も堅調に推移した。営業利益は同157.5%増の1,361百万円。増収効果と新規出店の抑制による減価償却費や開店諸費用の減少でカラオケ事業の営業利益が倍増した他、カーブス事業も、増収効果に加え、FC事業を展開する(株)カーブスジャパンの寄与で営業利益率が大幅に改善した。M&A関連費用が無くなり営業外損益も改善し同214.5%の経常増益。固定資産除却損など特別損失70百万円を計上したものの、四半期純利益は同298.9%増加した。尚、販管費に、株)カーブスジャパンのM&Aにかかる「のれん償却費」150百万円を計上している。 予想との差異

会員数の順調な増加と販促用商品や通信商品の販売の好調等でカーブス事業の売上及び利益が上振れ。カラオケ事業も、低収益店舗のテコ入れや店舗運営全般の効率化による原価低減の進展と、出店が下期中心となる事等で利益が予想を上回った。尚、2月18日に上期の業績予想を上方修正しているが、売上高・利益共に修正予想を上回る着地となった。修正予想は、連結売上高10,605百万円、営業利益1,314百万円、経常利益1,295百万円、四半期純利益636百万円。

カラオケ事業

事業環境を鑑みて新規出店を4店舗(居抜き3店舗、建築1店舗)に抑制する一方、既存店の活性化を図るべく26店舗で大規模リニューアルを実施した(この他、退店1店舗を実施)。消費が低迷する厳しい事業環境が続いたものの、新店の寄与に加え、9月のグランドメニューリニューアルや「感激!元気かんげん(還元)フェア」(10月、11月及び2月に期間限定)等の閑散期における集客施策が成果を上げ、既存店も前年同期並みの客数・単価を維持した。利益面では、増収効果に加え、新規出店の抑制による減価償却費(61百万円の増益要因)や開店諸費用(117百万円の増益要因)の減少により売上原価・販管費が共に減少、営業利益は同2.3倍弱に拡大した。「カラオケ本舗まねきねこ」の上期末の店舗数は295店舗(都市型新業態店舗を含めた全店では297店舗)。また、4月20日時点では298店舗を数え、4月末には300店舗を超える予定。  カーブス事業

加盟店店舗数が785店舗(カーブス直営12店舗、FC 773店舗)と前期末比31店舗増加した。店舗数の増加に加え、インストラクターによるきめ細かな会員フォローアップによる退会者の減少もあり、会員数は277,000名と同23,000名(9.1%)増加。この結果、加盟店1店舗当たりの会員数が前期末の336.9名から364名に増加した。

(3)財政状態及びキャッシュ・フロー(CF)

CFの改善による現預金の増加等で、上期末の総資産は11,038百万円と前期末比523百万円増加した。CFの改善要因は、税引前利益の増加による営業CFの増加と、新規出店の抑制及びM&A関連支出が無くなった事による投資CFのマイナス幅の縮小。この結果、前年同期は1,712百万円のマイナスだったフリーCFが、722百万円の黒字に転換した。長期借入金を中心に有利子負債の削減を進めたため、財務CFがマイナスとなったものの、現金及び現金同等物の残高は前期末の2,327百万円(前年同期末は1,627百万円)から2,584百万円に増加した。

|

| 2010年8月期業績予想 |

前期比16.2%の増収、同57.1%の経常増益予想

通期予想に対する進捗率は、売上高48.4%、営業利益58.5%、経常利益60.1%、当期純利益88.3%。各利益段階で過半を超えているが、下期はカラオケ事業において11店舗の新規出店を予定しており(前年同期は出店抑制により3店舗)、減価償却費や開店諸費用が利益を圧迫する。通期では、15店舗(居抜き出店10店舗、建築出店5店舗)の新規出店を計画しており、併せてリニューアルや不採算店のスクラップ、及び新業態の開発等の先行投資を進める。また、カーブス事業においては、引き続きFC加盟店の開拓と会員数の拡大に取り組む。配当は1株当たり2,000円増配の5,800円(上期末配当2,900円)を予定。尚、同社は株主還元の一環として、配当に加え、期末(8月末日)の株主名簿に記載された1株以上保有の株主に、保有株式数に応じて優待券を発行している(1株以上5株未満:1000円券×20枚、5株以上:1000円券×40枚。利用の際には利用上の注意を確認の事)。  |

| 純粋持株会社体制への移行 |

|

将来の方向として、同社グループは「アミューズメント」、「スポーツ・フィットネス」、「観光・行楽」、「趣味・教養」の4つの事業分野において、「既存業種新業態」を展開する“総合余暇サービス提供企業”となる事を目指している。このためには、第一に各事業会社は各々の事業により深く特化し専念できる組織とする事、第二にグループ外部からの事業の取込みと内部における再編成が容易な組織とする事、第三にグループ管理が一元的に行える経営管理体制を構築する事が必要である、というのが同社の考え。純粋持株会社体制に移行すると共に各事業について自律的な経営体制を構築していく。  |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |