ブリッジレポート:(4829)日本エンタープライズ vol.12

| (4829:東証2部) 日本エンタープライズ |

|

||||||||

|

||||||||

企業名 |

日本エンタープライズ株式会社 |

||

社長 |

植田 勝典 |

||

所在地 |

〒150-0002 東京都渋谷区渋谷1-17-8 |

||

決算期 |

5月 末日 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2009年5月 | 2,475 | 292 | 317 | 175 |

| 2008年5月 | 3,123 | 572 | 578 | 272 |

| 2007年5月 | 3,677 | 774 | 783 | 447 |

| 2006年5月 | 3,416 | 694 | 688 | 418 |

| 2005年5月 | 3,018 | 587 | 570 | 348 |

| 2004年5月 | 1,958 | 205 | 168 | 226 |

| 2003年5月 | 1,752 | 134 | 131 | 58 |

| 2002年5月 | 1,704 | 51 | 53 | 23 |

| 2001年5月 | 1,417 | 301 | 262 | 126 |

| 株式情報(4/1現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

コンテンツサービス事業

携帯電話等のキャリア(移動体通信事業者)が運営するi-mode、EZweb、Yahoo!ケータイ、CLUB AIR-EDGEといったインターネットに接続が可能な携帯電話の公式サイトに自社開発したコンテンツを提供し、月額課金あるいはダウンロード課金制により、その代金をキャリアから受取っている。オリジナルキャラクター等によるライセンスビジネスへの参入や、中国事業として、中国の携帯キャリア向けにコンテンツの提供も行っている。

ソリューション事業

コンテンツサービスから派生したビジネス。モバイルサイト構築・運用業務、ユーザーサポート業務、デバッグ業務、サーバネットワークの運用・監視・保守、自社コンテンツの2次利用(以上、ソリューション)、他社コンテンツの制作・運営(ソリューションコンテンツ)、更には、広告、及び物販等を行っており、携帯電話はもちろん、パソコン等のあらゆるメディアに対応したソリューションを提供している。

|

| 2010年5月期第3四半期決算 |

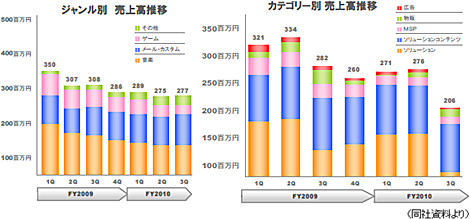

前年同期比15.2%の減収、同62.9%の経常減益

メール・カスタム(デコレーションメール)や海外事業が伸びたものの、音楽やゲームの苦戦でコンテンツサービスの売上が減少、大型案件が第4四半期(3-5月)にずれ込んだ事等でソリューションの売上も落ち込んだ。利益面では、外注費や制作費等を中心にコスト削減が進んだものの、売上の減少に加え、戦略的な広告宣伝費の投入もあり営業利益が同64.6%減少した。広告宣伝費は同64百万円増の120百万円。

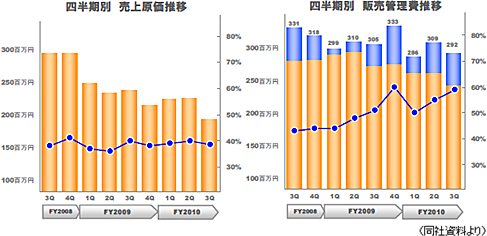

(3)原価及び販管費

外注費や制作費等の削減が進み、第3四半期(12-2月)の原価率は39%と前四半期比1ポイント低下した。一方、販管費は、広告宣伝費(棒グラフの青の部分)が増加したものの、全社的なコスト削減の進展により第2四半期比17百万円減少した。

(4)財政状態及びキャッシュ・フロー

無借金の健全な財政状態に大きな変化は無く、第3四半期末総資産は前期末比89百万円減の2,959百万円。長期預金の預入期間が一年未満になったため、投資その他の資産が減少する一方、現預金が増加した。CFの面では、利益の減少で営業CFが減少したものの、長期預金の現金化で投資CFが118百万円の黒字となり、187百万円のフリーCFを確保した。財務CFがマイナスとなったのは、配当の支払による。

|

| 国内事業の概況と今後の展開 |

|

(1)コンテンツ事業

従来からの取り組みに加え、今後の需要拡大が見込まれるスマートフォン向けのコンテンツ開発を強化する。

①これまでの取り組み

新キャラクター投入、CDやぬいぐるみ等のコンテンツのパッケージ化、LOTTE、メサージュ・ド・ローズ、うたがめろんパンなど企業とのコラボレーション、更には占いサイトや健康サイトなど新規ジャンルへの参入を進めてきた。

②スマートフォン向けのコンテンツ開発

例えば、代表的なスマートフォンであるiPhoneの国内普及台数は200~300万台に達しており、iPhoneを販売しているソフトバンクモバイル利用者の使用機種ランキングで第1位を占めている。

携帯キャリアの対応としては、NTTドコモが4月1日に「Xperia」(Googleが開発したソフトウェア「Android」を搭載)を発売した他、auも6月上旬に2機種の発売を予定している。また、既にiPhoneを販売しているソフトバンクモバイルも、4月下旬に「Android」を搭載した端末「HTC Desire」の発売を予定している。 スマートフォン向けのアプリケーション(以下、アプリ)やコンテンツの配信は、従来の携帯電話ビジネスとは異なり世界マーケットを対象としたビジネスとなるが、参入ハードルが低く(小規模・小資本でも可能)、アイディアや企画が勝敗を分ける。このため、携帯電話で成功したコンテンツプロバイダーが成功するとは限らない。また、業務支援アプリ等の高機能アプリの開発需要、Google Earthの音声検索やAR(前出)等の新機能を活用した新しいサービスの需要、更にはEコマースや販促ツールとしての需要等、同社にとってソリューション事業を展開する余地も大きい。 ただ、スマートフォン向けビジネスには課題もある。第一は、メニューの多さ。フラットな競争市場のため参入が多く、例えば、App Storeの総アプリ数は約18万と言われている。このため、ともすると膨大なアプリの中に埋もがちだ。第二に、マネタイズ(収益化)の難しさ。売り切り型ビジネスが中心で従来のように継続して課金できるモデルではないため単純なアプリ販売は長続きしない。また、新たなプラットフォームの誕生・増加によりプレイヤーが分散してしまう事もマネタイズを難しくする。第三に、セキュリティの問題。具体的には、高機能化したスマートフォンの紛失による損失拡大、個人情報の取り扱い、ウィルス問題等である。 スマートフォン向けビジネスは今後の成長が見込める有望なビジネスであるが、上記の課題を踏まえて事業を進める必要がある。 |

| 海外事業の概況と今後の展開 |

|

(1)中国携帯電話市場の動向

中国での携帯電話加入者総数が7億5,000万人を突破した。加えて、3Gの普及も徐々に進みつつある。中国工業・情報化部によると、現在、中国の3G端末は1,606万台で普及率は約2%にとどまるが、2010年中には2.5億台に拡大する見込み。このため、2010年は携帯電話事業者、携帯電話メーカー、大手ISP(インターネットサービスプロバイダー)ストア等が、3Gを意識したインフラ・環境整備を加速させると見られている。

(2)今後の戦略

「日中3G応用研究院」や「漫画家新媒体連盟」といった同社が中心となり設立した団体と、市場(携帯電話通信事業者、携帯メーカー、大手IPSストア)との密接な連携により市場を育成していく。

①日中3G応用研究院

2009年1月、中国の国情とユーザのニーズを重視すると共に、日本の3G成功経験とビジネスモデルの分析・研究を目的に設立された。また、「研究、交流、応用」のテーマに基づき、日中企業の協力体制の構築、日中3G応用業務のフォロー等を通して、今後の中国3Gの発展にも寄与していきたい考え。

②漫画家新媒体連盟

同社の100%中国子会社である因特瑞思(北京)信息科技有限公司が中心となり、国際版権交易中心、中国軽工業出版社、幻想芸術雑誌社と共に、2010年3月に電子書籍の発展と著作権侵害や商標権侵害等の知的財産権保護を目的として設立した団体。連盟に参加した50名の漫画家の作品を北京業主行網絡科技有限公司が配信する。

③中国電信集団(以下、チャイナテレコム)との戦略パートナー契約

2010年3月31日に、チャイナテレコムが展開しているモバイル専用アプリケーションマーケット「天翼空間」への出店に伴い、戦略パートナー契約を締結した。「天翼空間」は、「トップページ(主頁)」、「アプリ(応用)」、「店舗」、「(オススメ(推荐)」の4分類にセグメントされており、「店舗」ページは、コンテンツプロバイダー各社が仮想店舗を構えアプリを販売するページになっている。今回の契約により、連結子会社 北京業主行網絡科技有限公司は「店舗」ページ「精品店舗」への出店を承認され、同ページ上部に固定的に表示される。精品店舗とは「ブランド」の意味で、チャイナテレコムが推奨している信頼度の高い店舗(現在、7店舗のみ)を意味する。「店舗」ページには、精品店舗の他、一般店舗もあるが、全ての店舗の中で、同社の店舗は1位(4/2現在)の評価を得ている。  ※ 中国のグループ企業

同社は中国に連結子会社2社及び持分法を適用しない関連会社2社を擁する。

連結子会社

因特瑞思(北京)信息科技有限公司 :漫画家新媒体連盟の中心企業

北京業主行網絡科技有限公司 :モバイル専用アプリケーションマーケット「天翼空間」への出店 関連会社(持分法非適用会社)

瑞思放送(北京)数字信息科技有限公司

瑞思豊通(北京)信息科技有限公司 |

| 2010年5月期業績予想 |

通期業績予想に変更は無く、前期比6.7%の減収、同29.2%の経常減益予想

セグメント別では、コンテンツサービスの売上が同7.5%減の1,180百万円。ゲームサイトの苦戦で当初予想を下回るものの、メール・カスタムや着うたサイトをテコに第4四半期は増収に転じる見込み。ソリューションは同5.8%減の1,130百万円。受託サイトの収入減、新規案件の獲得の苦戦により当初予想を下回るものの、営業強化による既存案件の確実な刈り取りや店頭アフィリエイトの再拡大等で第4四半期に巻き返しを図る。利益面では、コンテンツ制作やモバイルサイト構築・運用の内製化によりコスト削減を進める一方、コンテンツサービスの本格的な回復に向けた広告投資を積極的に行う考え。配当は1株当たり130円の期末配当を予定している。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |