ブリッジレポート:(9445)フォーバルテレコム vol.17

| (9445:東証マザーズ) フォーバルテレコム |

|

||||||||

|

||||||||

企業名 |

株式会社フォーバルテレコム |

||

社長 |

谷井 剛 |

||

所在地 |

東京都千代田区神田小川町 3-9-2 |

||

決算期 |

3月 |

業種 |

情報・通信 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2009年3月 | 15,042 | 391 | 388 | 133 |

| 2008年3月 | 13,466 | 337 | 344 | 192 |

| 2007年3月 | 12,461 | 845 | 840 | 975 |

| 2006年3月 | 11,024 | 859 | 868 | 841 |

| 2005年3月 | 7,740 | 470 | 452 | 726 |

| 2004年3月 | 6,114 | 214 | 205 | 205 |

| 2003年3月 | 7,746 | 93 | 40 | 69 |

| 2002年3月 | 11,879 | -1,732 | -1,779 | -4,939 |

| 2001年3月 | 18,224 | 284 | 134 | 45 |

| 2000年3月 | 20,503 | 53 | -50 | 88 |

| 株式情報(6/15現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

<事業内容>

事業は、「FTフォン」等の法人向けVoIPサービス(高速ブロードバンド回線を利用した電話やインターネット接続サービス)を提供する新通信サービス事業、法人向け国際電話・市内外電話等のサービスを提供する旧音声系サービス事業、連結子会社(株)トライ・エックス及び同社の子会社(株)新英、タクトシステム(株)が手掛ける印刷や特注文具(ファイル・バインダー等)の製造・販売のドキュメント事業、連結子会社(株)FISソリューションズが手掛ける経営支援コンサルティング及び保険サービスの経営・保険コンサルティング事業、及び情報通信機器販売等のその他事業に分かれる。

<FT フォンとは>

「FT フォン」とは、光ファイバーによる超高速ブロードバンドサービスを介して、クラスA(固定電話同等品質)の最高水準による高品質音声(電話)を実現した、法人向けIP電話サービス。次のような導入メリットを享受する事ができる。

|

|||||||||

| 2009年3月期決算 |

売上高は15,042百万円。主力の新通信サービス事業が堅調に推移した他、タクトシステム(株)の買収効果でドキュメント事業の売上も増加した。利益面では、代理店へのインセンティブの支払を厳格化した事等で売上総利益率が0.4ポイント改善、買収等による販管費の増加を吸収して営業利益は同16.1%増加した。ただし、減損損失156百万円など特別損失216百万円を計上したため、当期純利益は同30.7%減少した。期末配当は、1株当たり800円を予定(年1,500円)。

新通信サービス事業

収益性の高い「FTフォン」等の拡販に努めた結果、期末の課金回線数が前期末比8.7%増加。各種アドオン・サービスの強化や代理店へのインセンティブの支払を厳格化した事等で利益率も改善した。

旧音声系サービス事業

当事業では、市外電話再販サービス、市内電話再販サービスを提供しているが、顧客ニーズが強く、収益性も高い新通信サービス事業への移行を進めているため、売上高・利益共に減少した。

ドキュメント事業

当事業では、「印刷」、「特注文具(ファイル・バインダー等)の製造及び販売」、「商業印刷物の企画・編集・制作」を行なっている。08年4月に連結子会社(株)トライ・エックスがタクトシステム(株)を買収した事で売上高が大幅に増加したものの、景気悪化の影響を受けて全般に収益性が低下した。

|

| 2010年3月期業績予想 |

新通信サービスが堅調に推移する見込みだが、景気悪化の影響を受けて全般に苦戦が予想される他、新サービス(後述するホワイトビジネスフォンパック)の立上げも負担となる。ただ、下期以降、徐々に新サービスが寄与してくる見込み。配当は、1株当たり年1,500円(中間配当700円)を予定している。 |

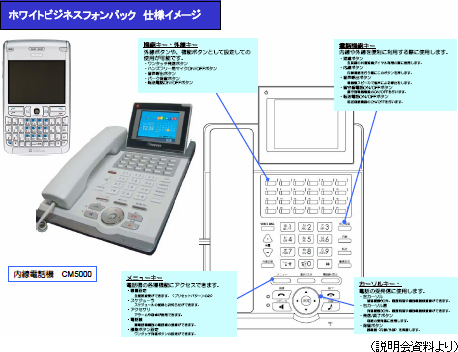

| 新サービス「ホワイトビジネスフォンパック(WBP)」について |

|

(1)新サービス「ホワイトビジネスフォンパック(WBP)」

固定回線サービス、携帯電話サービス、IP電話サービス、及びブロードバンド接続サービスのパッケージと、このサービスの利用に必要な携帯電話(IP電話機)及びゲートウェイ装置を一体として中小企業に提供する。固定回線サービスと携帯電話サービスを融合し(FMC:注)、オフィスの置型電話を整理する事で利便性を損なわずに通信費の削減を実現するサービスであり、必要な機器を同社グループが提供する。固定電話と携帯電話、或いは携帯電話間は内線電話と同じ扱いのため、いつでも、どこにいても、通話料は無料である。   (2)同社における事業の位置付け -ソリューション領域の着実な拡大-

業界全体でも法人向けモバイルの取り組みが本格化するのはこれからだが、同社はいち早くMobileへの取り組みを強化し、オリジナル固定電話機の開発と併せてソリューション領域を広げ、SOHO音声通信サービスにおける全ての領域での対応を図る。

公衆回線と携帯電話をワンパッケージサービスにした小規模型FMC

「公衆回線」+「インターネットアクセス回線」+「携帯電話」をワンパッケージにし、中小企業を意識した価格と構成となっている。IP(インターネット技術)の利用により、オフィス、自宅を問わず会社の電話が利用可能で、独自開発の置型電話はキーテレホンの機能も継承している(下図)。

(3)狙い

事業を展開する上での強みは、フォーバルをはじめとする良質な販売チャンネル群である。高ARPU(Average Revenue Per User:加入者1件当たりの月間平均売上高)を誇る良質な顧客と顧客開拓力、存続率の高さ(Long Life)、これらに自社のビリング回収プラットホームを融合させる事で顧客ストックの積み上げを図る。

(4)導入の足かせとなる通信コストの削減に成功

携帯電話の通話料が高額であるため、現状ではFMCは必ずしも"通信費削減"にはつながらない。このため、現在の利用は、「利便性向上」と「セキュリティ対策」の意味合いが強く、体力のある大企業に導入が限られている。しかし、同社の「ホワイトビジネスフォンパック(WBP)」では、既存回線のARPUの高さと存続率の高さ(Long Life)がキャリアから評価され、SOHOや中小企業でも導入可能な価格体系を実現する事ができた。  (5)合弁会社 (株)ホワイトビジネスイニシアティブの設立

「ホワイトビジネスフォンパック(WBP)」の企画開発を目的に、(株)光通信(東証1部9435)の連結子会社である(株)アイ・イーグループと合弁会社 (株)ホワイトビジネスイニシアティブを設立した(出資比率は共に50%)。(株)ホワイトビジネスイニシアティブは、ハードウエアの開発と(株)アイ・イーグループ及びフォーバルグループ向けの卸販売、及び通信回線コンサルティング支援サービスを提供する。中小企業向けビジネスフォン販売及び通信回線コンサルティング事業で培ったフォーバルグループの経験・ノウハウと光通信傘下の(株)アイ・イーグループが有する広範な販売ネットワークを融合してサービス・機器の普及に取り組む考え。 (注)FMC【Fixed Mobile Convergence、固定通信と移動体通信の融合】

1台の端末を、場所や状況に応じて移動体通信と固定通信の双方で利用できる技術やサービスの事。携帯電話をオフィスのコードレス電話の子機や内線電話として利用する事が可能で、携帯端末で固定電話の安い通話料金を享受したり、社内外どこにいても1台の携帯電話で連絡がつくようになる等のメリットがある(同社資料より)。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2025 Investment Bridge Co.,Ltd. All Rights Reserved. |