・「貯蓄から投資へ」は必要って聞くけどなんで?

・そもそも投資ってどうやって始めればいいの?

このような疑問を解決します。

この記事の結論

- 「貯蓄から投資へ」は岸田政権の資産所得倍増計画によって注目を集めている

- 投資はリスクもあるが、貯蓄よりも資産を増やせる可能性が高い

- 初心者におすすめの投資は投資信託・ロボアド・クラウドファンディング!

岸田政権が推奨したことで、再び注目を集めている「貯蓄から投資へ」というキャッチフレーズ。

しかし、「投資は危険」「貯蓄の方が安全」というイメージの方は多く、投資を始められていない方も多いですよね。

投資のメリット・デメリットをしっかり理解した上で、初心者でもできる方法から投資を始めてみれば、投資の魅力が分かるかもしれません。

この記事では、「貯蓄から投資へ」の解説から、投資の良し悪し・おすすめの投資手法まで初心者にも分かりやすく解説します。

投資におすすめの証券会社も紹介するよ。

▼ この記事は音声でも聞くことが出来ます▼

「貯蓄から投資へ」はいつから?

そもそも「貯蓄から投資へ」っていつから言われているの?

国立国会図書館「 青少年をめぐる諸問題」によると、 2001年から言われ始めたようです。

言われるきっかけって何だったのかな?

きっかけは、小泉内閣が「骨太の方針」という税財政や経済政策の基本運営方針を決定したことです。

小泉内閣は個人や企業の潜在力を発揮するため、従来の預貯金中心の貯蓄優遇から株式投資などの投資優遇への切り替えを推奨しました。

実際に、「貯蓄から投資へ」の政策が進められた時期に確定拠出年金法が施行されました。

こういった背景で、多くの国民が投資の知識を持つべき時代に入ることになりました。

日本の貯蓄と投資の現状

日本経済新聞によると、2021年度末の個人の家計金融資産は前年度末比2.4%増の2,005兆円でした。

これは、年度末としては過去最高の数値だワン!

内訳の中で最も多かったのは現預金で、1,088兆円と全体の54.3%を占めました。

家計の金融資産に占める現預金比率は米国が1割、欧州が3割ということで、未だ日本が「貯蓄から投資へ」という流れで欧米に遅れを取っていることが分かります。

なんで、日本では投資が進んでいないの?

投資が進んでいない代表的な要因としては、以下の3つが考えられます。

- 日本人特有の安定志向の強さ

- 金融リテラシーの低さ

- 貯金だけで十分な資産形成ができた高金利時代の経験

これらの要因で、日本では欧米と比べて投資より安定的な貯蓄への意識が強くなっています。

岸田政権はなぜ「貯蓄から投資へ」を推奨?

岸田首相が5月に英国の金融街シティーで開かれた講演の中で「資産所得倍増を実現する」と表明したことが背景です。

資産所得とは、給料とは異なり株式の配当などから得られる所得のことだワン!

講演では海外の投資家に対して「岸田に投資を(インベスト・イン・キシダ)」と呼びかけ、 経済政策「新しい資本主義」を説明しました。

「新しい資本主義」は、簡単に言うと経済成長しつつ格差を無くしていこうということを目標にする政策です。

日本の貯蓄と投資の現状で説明したように、日本の家計金融資産は 2,000兆円ほどあり、そのうち半分以上を預貯金が占めています。

その部分に岸田首相も注目し、「貯蓄から投資へのシフトを大胆・抜本的に進め、投資による資産所得倍増を実現する」と表明しています。

投資が進んでいなかった日本の現状を打破するのに、期待できそうな政策だね!

具体的な施策

具体的に、首相はどういった施策を打ち出そうとしているの?

具体的には、NISAの抜本的拡充や預貯金を資産運用に誘導する新たな仕組みの創設が掲げられました。

NISAに関しては、現状投資可能期間や年間拠出額の上限が定められている状態です。

そのため、NISAの恒久化や年間拠出額の上限の引き上げが期待されています。

また、 iDeCoに関しても、政府が加入対象年齢を現状の65歳未満から引き上げるなどの改革を検討しています。

NISAやiDeCoが改革されたら、国民の投資への関心が高まりそうだね!

NISAとiDeCoを詳しく知りたい方は

政府の資産所得倍増計画を受け、投資信託協会は7月に資産所得倍増計画に向けた提言を公表しました。

政府に期待する施策としては、以下の5点が提案されました。

- 具体的な数値目標の設定

- 実践的な金融経済教育の推進

- NISA、つみたてNISAの抜本的拡充

- DC、iDeCoの改革

- 資産形成を促すための措置の導入

注目したいのが、2つ目の実践的な金融教育の推進です。

全世代への金融教育への実施を目標とするもので、政府がその目標のための法制度を整備することができたら、国民の金融リテラシーの向上も期待できますね。

金融リテラシーの低さも投資が進まない要因だから、これを機に向上できるといいね!

金融リテラシーを高めたい方は

投資のメリット・デメリットは?

投資をする上でのメリット・デメリットを知りたいな…

投資をしたことがない方からすると、どういったメリット・デメリットがあるか分からないですよね。

そういった方のために、以下でメリット・デメリットを解説していきます。

投資のメリット

投資をすることによって以下のメリットがあります。

- 貯蓄と比べて資産を増やしやすい

- 社会貢献につながる

- 家計を圧迫せずに始められる

- 個人もできる節税対策が豊富にある

今回は、中でも「貯蓄と比べて資産を増やしやすい」という点に注目していきます。

まずは、貯蓄と投資の簡単な比較を見ていきましょう。

| 貯蓄 | 投資 | |

|---|---|---|

| 重視 | 貯めること | 増やすこと |

| 利益 | ほぼ出ない | 出しやすい |

| 元本 | 割ることがない | 割ることがある |

上記のように、投資は貯蓄と違って貯めることよりも増やすことを重視しているため、リスクがある分リターンもあります。

実際投資ってどれぐらい資産を増やせるの?

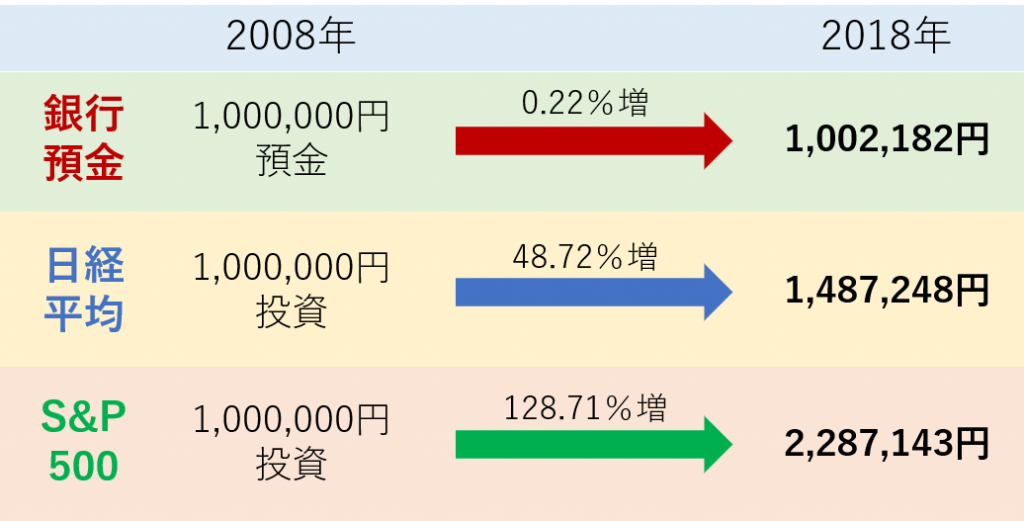

投資でどれほど資産を増やせるのかイメージするため、 銀行預金と日本の株式市場に連動した日経平均、そして米国市場に連動したS&P500に投資した場合の3つを比べてみました。

これらはいずれも、2008年から100万円を10年間運用した場合を考えています。

銀行預金と比べ、日経平均やS&P500に連動した商品に投資した場合はかなり資産を増やすことができています。

ただし、以下のように日経平均もS&P500も、100万円以下になってしまう年(元本割れ)もあります。

時期によっては損失が大きいし、やっぱり投資を始めるのは怖いな…

確かに投資は短期的に損失が出る可能性はありますが、長期で見れば大きなリターンをもたらすことも多いです。

資産の増やし方を詳しく知りたい方は

投資のデメリット

先程はメリットについて説明しましたが、次はデメリットについて説明します。

デメリットは「貯蓄と比べた時のリスクの大きさ」です。

銀行預金の場合、銀行が破綻する可能性は小さいですし、破綻しても元本1,000万円とその利息は保証されます。

そのため、貯蓄におけるリスクは極めて小さいと言えます。

それに対して、投資にはリスクがあります。

投資は中長期目線の利益を狙うとはいえ、自分が投資した企業・商品が必ず成長して値上がりする保証はありません。

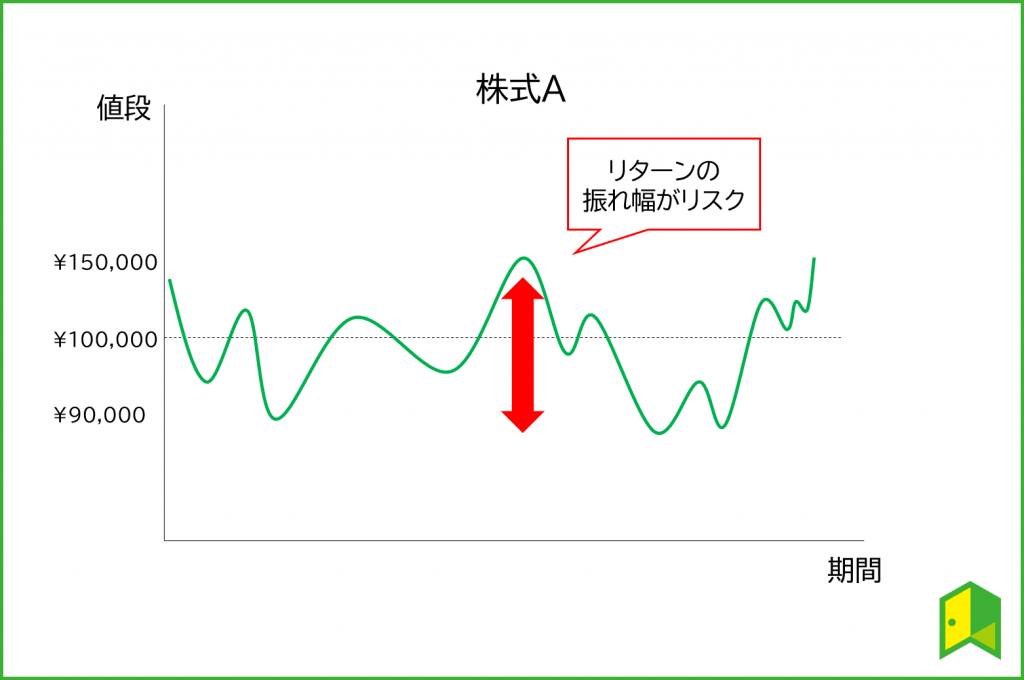

なので投資前には投資金額がどれほど変動しそうか予測すべく、「リスクとリターンの関係性」に注目する必要があります。

具体例として、購入した株式Aのリターンが上図のような場合、「赤い矢印の振れ幅がリスク」と言えます。

つまりリターンが大きくなるほどリスクも同時に大きくなるのです。

リスクについて、重要な点は以下の3つです。

- どれくらいリスクを取れるか

- 卵は一つのカゴに盛るな

- 分散投資の組み合わせを意識

順に一つずつ説明していきます。

投資の世界だと、リスクなしで高いリターンは求められないんだワン!

①どれくらいリスクを取れるか

投資をする際に、どれくらいのリスクを取れるのか考えることが大切です。

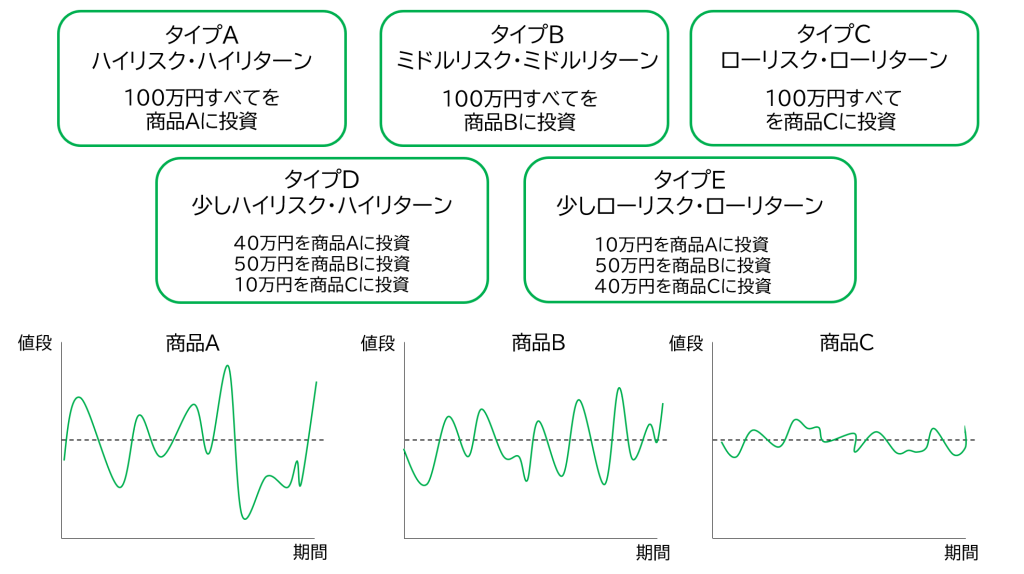

例えば手元に100万円がある場合、あなたは資金を以下のどのタイプで投資しますか。

タイプA・タイプCを選ぶ人は少ないはずですが、一見いいとこ取りに感じる「タイプB」を選んだ方は要注意です。

どうしてタイプBが適切とは言えないの?

投資をする上でリスクの考え方は重要な項目なので、以下で詳しく見ておきましょう。

②卵は一つのカゴに盛るな

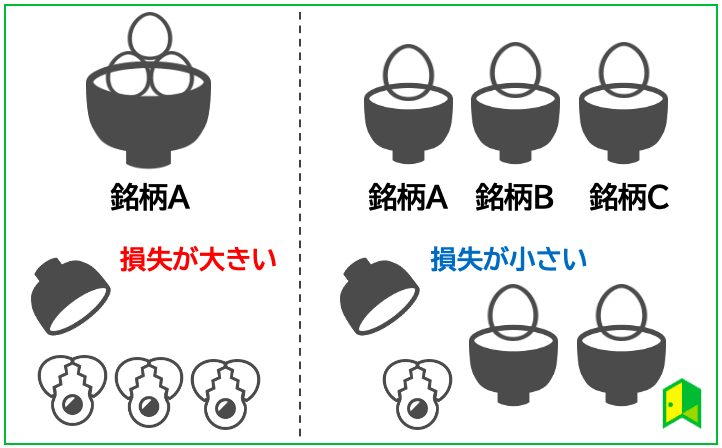

投資には『卵は一つのカゴに盛るな』と言う格言があり、分散投資の必要性を説いています。

例えば下図の通り、「一つのカゴに3個の卵」と「3つのカゴに1個ずつの卵」を入れたとしましょう。

「3つのカゴに1個ずつの卵」のように、卵を分散させることで被害を少なくさせる考え方こそ分散投資なのです。

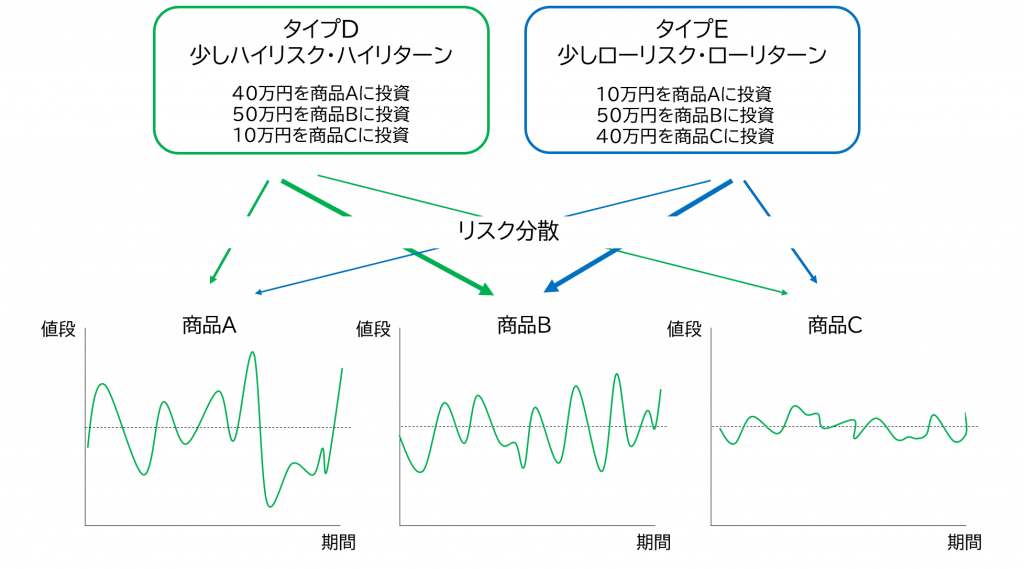

ここで先ほど紹介したリスクのタイプを思い出すと、「タイプD」と「タイプE」が分散投資に当てはまると言えます。

もし商品Bが値下がりしても、商品AとCで損失をカバーできるもんね!

このように投資では1つの対象にこだわらず、複数の投資対象に分散させることが大切です。

③分散投資の組み合わせを意識

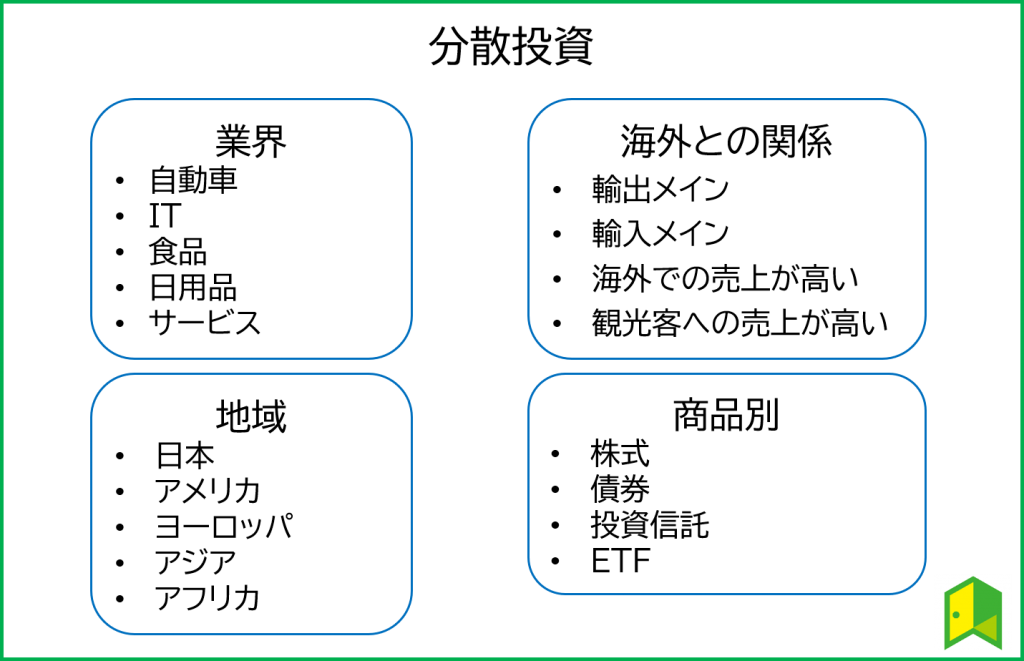

分散投資の効果を最大限に引き出すためには、分散の組み合わせも理解する必要があります。

分散投資において、考慮すべき要素は以下のようなイメージです。

上記のように投資ではリスクとリターンの関係性を理解しつつ、分散投資についても考えておくことが重要です。

そうすれば投資は危険なものではなく、資産形成の手段として最大限活用できます。

分散投資・投資のリスクを知りたい方は

投資初心者でも始められる3つの方法

資産運用には株式投資、投資信託、ETF、債券、REITなど様々な種類が存在します。

しかしながら、REITや先物取引など初心者には難しい投資手法もあります。

そこで今回は、初心者におすすめな投資信託、ロドアボ、クラウドファンディングを紹介します。

投資信託【積立】

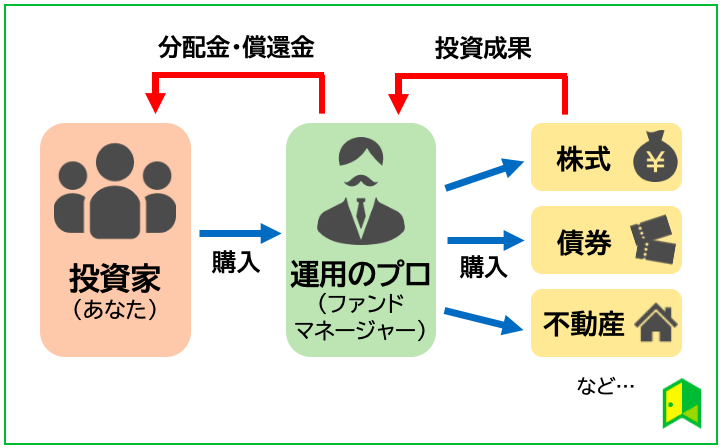

投資信託は、多くの投資家から集めた資金を投資家の代わりに資産運用のプロが投資・運用する金融商品です。

文章だけだと分かりづらいので、以下の図をご覧ください。

私たち投資家が投資信託を購入すると、ファンドマネージャーと呼ばれる運用のプロにお金を預けられます。

ファンドマネージャーは投資家の代理で株式や債券などに分散させて運用します。

そして、得られた収益が投資家に分配金や償還金といった形で、還元されます。

初心者にもオススメな投資信託の買い方ってあるの?

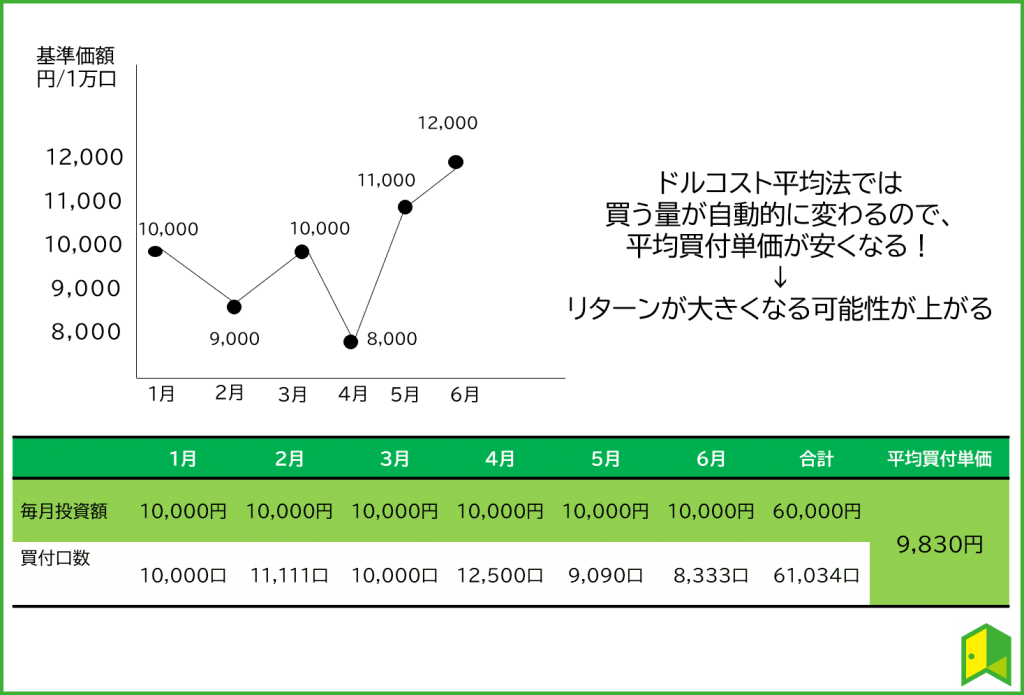

投資初心者には、 積立投資がおすすめです。

今回は、初心者でも成果の出しやすい「ドルコスト平均法」に注目していきます。

ドルコスト平均法は長期スパンかつ定額で積立買付をすることにより、平均の1口当たりの購入価格を下げる投資手法です。

図で示すと以下のような感じになります。

投資信託は100円から買えるため、ドルコスト平均法を使って毎月数百円〜数千円で購入する投資家も多いです。

その為、投資に回せる資金が少ない方にもおすすめの投資方法です。

10年、20年といった長期積立をする場合に優れた投資方法だワン!

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

ロボアド【自動】

ロボアドバイザーは人工知能(AI)を活用して、手間や時間をかけずに投資できる資産運用サービスです。

自動だと任せられるから、投資信託の積立よりも簡単そうだね!

ロボアドのメリットは以下の3つです。

- 自動で資産運用してくれる

- スマホから簡単に投資できる

- 投資知識や経験が無くても始めやすい

それぞれ順に見ていきましょう。

①自動で資産運用してくれる

ロボアドバイザーは投資家に代わって資産運用を行うため、手間をかけずに投資できるのが魅力です。

特に投資一任型なら年齢や資産などに関する質問に答えるだけで、ロボアドバイザーが自動的に投資を行ってくれます。

自動で資産運用を行なえれば主観が入らず淡々と投資できるため、感情的な投資による損失を生みづらくなります。

確かに手動で運用したら、パニックになることもありそう…

②スマホから簡単に投資できる

ロボアドバイザーは、スマホから簡単に投資ができる仕組みが整っています。

投資と聞けばモニターで一日中チャートを見ている印象を抱きがちですが、ロボアド投資ならそんな必要がありません。

アプリもシンプルで見やすく、安心して使えそうだ!

スマホ1台で簡単にロボアドバイザーの運用成果を確認でき、入金も可能です。

時間や場所を気にせず投資を始めたい人には、ロボアド投資がぴったりです。

③投資知識や経験が無くても始めやすい

AIが自分の代わりに運用してくれるロボアドバイザーなら、深い投資知識や手間をかけることなく資産を増やせます。

特に投資一任型であれば、購入する商品の選択から売却までロボアドに運用を任せられ、ほったらかし投資も可能です。

投資は敷居が高そうだと感じて踏み出せなかった人は、ぜひロボアドバイザー投資を利用してみましょう。

忙しくて投資の勉強ができない会社員にも、おすすめな投資方法だワン!

\口座開設で1,000円プレゼント/

いろはにマネー経由でWealthNaviの口座開設をすると、1,000円プレゼントのタイアップ特典実施中!

以下のボタンからタイアップページへアクセスできます。

*詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

クラウドファンディング【利回り】

クラウドファンディングは、不特定多数の人から資金調達する方法の1つです。

主に以下の5種類に大きく分けることができます。

- 融資型

- 株式投資型

- 不動産投資型

- 購入型

- 寄付型

中でも、今回おすすめするのは安定した利回りが期待出来る融資型と不動産投資型です。

①融資型クラウドファンディング

融資型クラウドファンディングは、複数の支援者から小口の資金を集めて、大口化して借り手企業に融資する形のクラウドファンディングです。

ソーシャルレンディングとも呼ばれているよね!

基本的にはクラウドファンディングで募集する際に利回りが決まっており、支援者は金利を受け取ることでリターンを得ることができます。

利回りが通常の社債よりも高いケースも多いから、投資家にとっては金利収入を得る絶好のチャンスになるワン!

しかし、ここで注意点があります。

「貸付」ではあるため、借り手企業が返済できない場合には投資元本が戻ってこないリスクがあります。

リスクを考えることは大事ですが、基本的には安定した利回りが見込める投資商品となっています。

②不動産投資型クラウドファンディング

不動産投資型クラウドファンディングとは、複数の投資家から資金を集めて、その資金で不動産を取得して運営する仕組みのことです。

不動産投資型クラウドファンディングの流れは以下の通りです。

- クラウドファンディングを通して投資家から資金を募る

- 集まった資金で不動産を購入し運営する

- 売却益や家賃収入などの利益を投資家に配分する

投資家としては、不動産購入や運営などの手間やコストは運営会社に任せられるという特徴があります。

また、不動産投資型クラウドファンディングの大きな特徴として、運営事業者も劣後出資者として投資に参加する点が挙げられます。

優先劣後出資とは、損失が出た場合に運営会社の出資金で損失をカバーできる仕組みです。

損失を少なくできるのは、投資家にとってありがたいね!

\Amazonギフト券プレゼント/

1万円から投資できるCOZUCHIなら、豊富な案件から投資先を選べます。

いろはにマネーからの登録限定でAmazonギフト券キャンペーンを実施中!

【まとめ】「貯蓄から投資へ」は今から始めよう!

「貯蓄から投資へ」についてよく分かったよ!僕も投資を始めてみようかな!

最後に、この記事の重要な点を3つにまとめます。

- 「貯蓄から投資へ」は岸田政権の資産所得倍増計画によって注目を集めている

- 投資はリスクもあるが、貯蓄よりも資産を増やせる可能性が高い

- 初心者におすすめの投資は投資信託・ロボアド・クラウドファンディング!

「貯蓄から投資へ」は現在とても注目されている流れなので、この流れに乗れるように投資の勉強を今すぐにでも始めるのがおすすめです。

そして、投資を始める際は本記事で紹介した投資信託・ロボアド・クラウドファンディングから始めてみましょう!