・新社会人におすすめのクレジットカードは?

・いつ作れば審査に通りやすいの?

このような疑問を解決します。

この記事の結論

- 新社会人は、入社した後にクレジットカードを発行するのがおすすめ

- 年会費や国際ブランドに注目し、還元率が高いものを選ぶと良い

- 新社会人でも審査に通らないことはなく、むしろ有利になることも

生活費やプライベートの支出が増え始める新社会人は、クレジットカードを1枚持っておくと便利です。

ただいつ作れば良いのか、就職したばかりで審査に通るのか、不安なことも多いのではないでしょうか。

本記事では、新社会人におすすめのクレカと発行方法、気になる審査についても解説します。

新社会人の今がクレカ発行に最適なタイミングなので、ぜひ自分にピッタリの1枚を見つけてくださいね。

リボ払いなど注意したいポイントについても解説するワン!

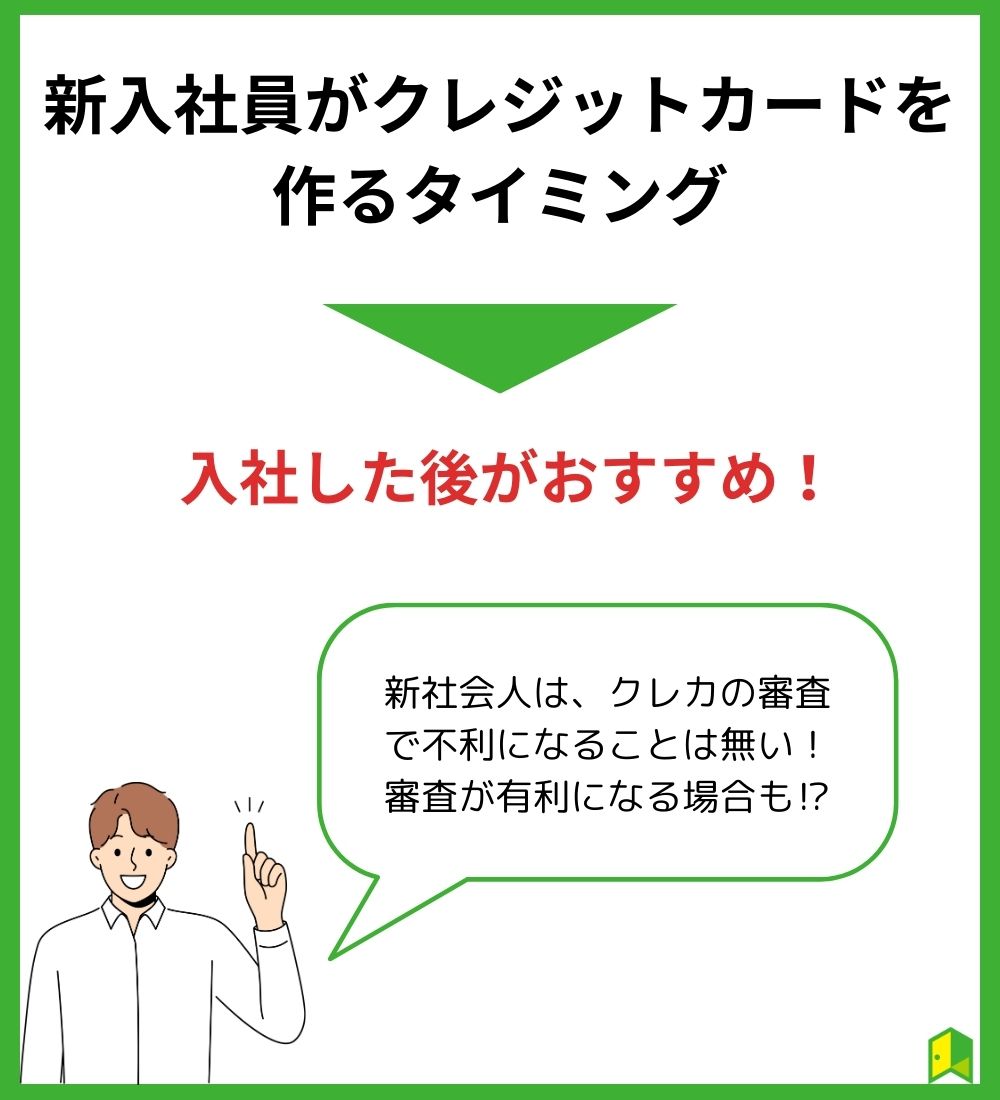

新社会人はクレジットカードをいつ作るべき?

生活環境が大きく変わる新社会人は、クレカを作るのは入社する前か入社後か、タイミングに迷う人も多いと思います。

結論、新社会人がクレジットカードを作るタイミングは、入社した後がおすすめです。

でも働いてすぐは収入が少ないから、クレカの審査に通らないって聞いたけど…

確かに収入が不安定だとクレカの審査に不利になりますが、新社会人の場合、「入社してすぐだから収入が少ないだろう」ということはカード会社もわかっています。

そのため、新社会人なら収入が少ないという理由で不利になることは無いでしょう。

また、カード会社としても「良い人に長くカードを使って欲しい」という思いがあるため、将来有望な新社会人にどんどんクレカを発行して欲しいと考えています。

「初めて発行したクレカは長く使われる」というデータもあり、新入社員はカード会社としても獲得したい顧客なのです。

新社会人はむしろ審査に有利になる場合もあるから、気にせずに申し込んで大丈夫だワン!

また、社会人1年目(新卒)の貯金額の平均についてまとめた記事もご覧ください。

新入社員は年収欄にどう書けば良い?

クレジットカードを申し込む際は、自分の年収を申告する必要があります。

ですがまだ1年間も勤めていない新入社員の場合、年収が何円になるかわかりませんね。

まだお給料を1年間もらってないけど、年収欄になんて書けばいいの?

その時は、毎月のお給料×12ヶ月分と、ボーナスを合わせた金額を申告すると良いでしょう。

手取り金額ではなく、総支給額で計算する点に注意してください。

例として手取り22万円でボーナスありの場合、年収は大体400万円程度と言われています。

20代の平均手取り額については、「【マンガ】初任給の「価値ある」使い道は?平均手取り額も確認」をご覧ください。

嘘を書くのはダメだけど、年収380万円をきり良く400万と申告するのは全く問題ないワン!

入社前のタイミングで申し込んだ場合

アパートの契約をするから、早めにクレカが欲しいんだけど…

引っ越しや賃貸契約の都合で、3月中にクレカが欲しい場合もあるかと思います。

その場合まだ入社していないタイミングなので、社会人ではなく「学生」として申し込む必要があります。

最近は学生向けのクレカも多いため、「学生だからクレカの審査に通らない」ということは無いのでご安心くださいね。

17歳以下の人はクレカを発行できませんが、加入時に18歳を超えていれば申込み可能です。

入社前の3月でもクレカの申し込みはできるんだね!

ただ、審査に不利にはならないものの、社会人ではないため限度額が少なく設定される可能性も。

学生向けクレカの限度額は約10万~30万程度となっており、大きな買い物をするのにはやや少ないでしょう。

限度額は利用状況に応じて増えるけど、最初は少ない可能性があるから注意だワン!

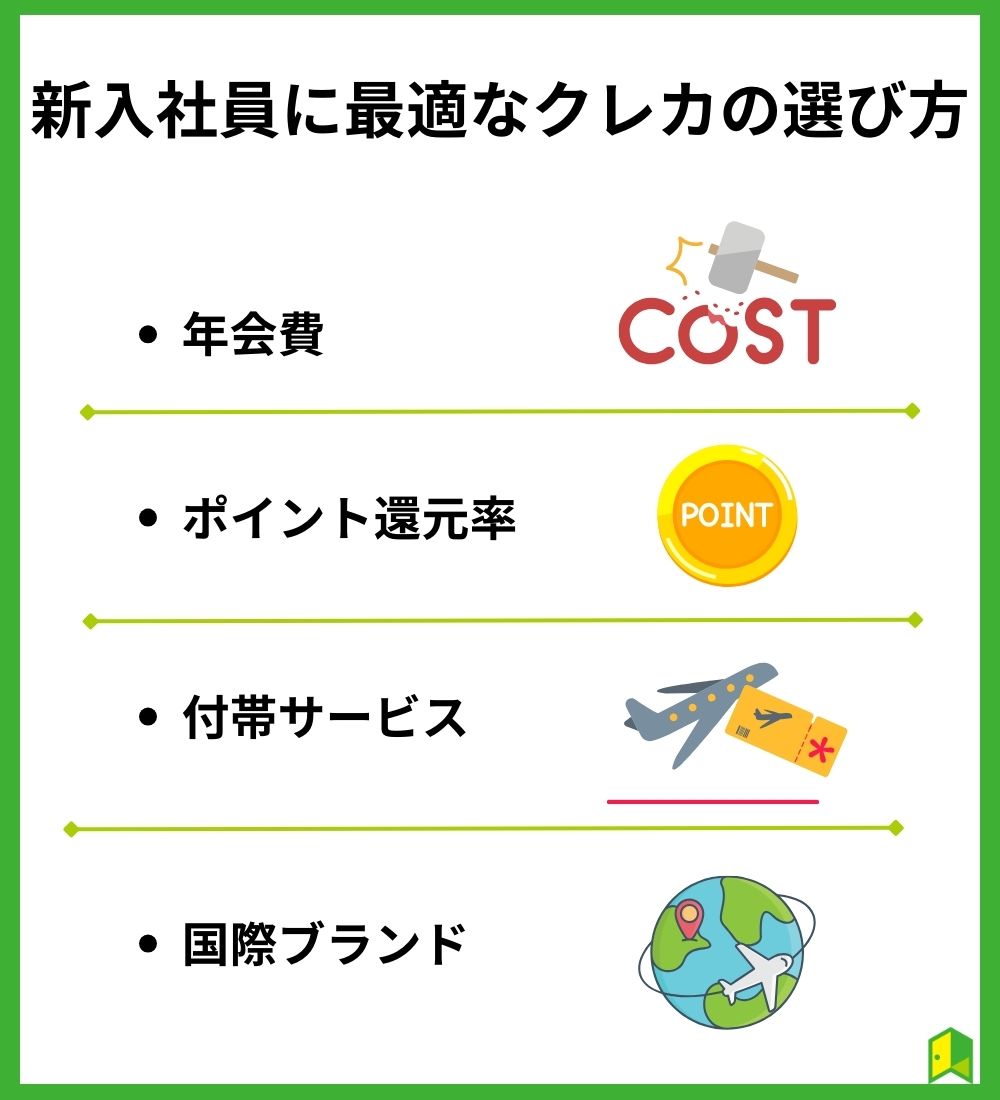

新入社員に最適なクレカの選び方

そもそもクレジットカードってどうやって選ぶの?

現在国内では様々なクレジットカードが流通しており、どれを選べばよいのか迷ってしまいますね。

新社会人の方がクレジットカードを選ぶ際は、以下の4つを重視しましょう。

年会費

クレジットは、年会費無料と有料の2種類があります。

まだ収入が安定していない新社会人の方は、年会費がかからないものを選ぶのがベストです。

年会費無料なら、持っていてもお金はかからないわね!

ただ年会費無料クレカの中にも2種類あり、「永年無料」と「条件付き無料」と呼ばれる物があります。

条件付き無料と、永年無料の違いは以下の通り。

年会費永年無料と条件付き無料の違い

- 永年無料…条件無しで、使っても使わなくても年会費無料

- 条件付き無料…「年間で1回以上利用」などの決められた条件を満たせば無料

永年無料のものを選べば、もし使わなくても年会費は発生しないってことか!

条件付き無料の場合、うっかり条件を満たすのを忘れると、年会費が発生するので注意してくださいね。

なお、年会費以上にお得で自分の生活に合っていると判断すれば、有料のものを検討しても良いでしょう。

ポイント還元率

クレジットカードのほとんどは、利用金額に対してポイントが貯まる、キャッシュバックがもらえるといったサービスがついています。

還元率が1%のクレカであれば、100円(税込)利用につき1ポイント貯まることになります。

1,000円(税込)あたり1ポイント貯まり、1P=5円相当で使えるクレカの場合では、1,000円(税込)につき5円相当が貯まるため還元率は0.5%です。

還元率が高いほどお得になるので、できるだけ高いものを選ぶことをおすすめします。

還元率はクレカによって違うから、加入前に確認するワン!

また、クレカによっては対象の店舗・サービスを使えば還元率が上がるものもあります。

効率よく貯めるため、自分がよく使う店舗・サービスでポイントが倍増するものを選ぶと良いでしょう。

「ポイント還元率が高いクレジットカードランキング!おすすめの15種類を徹底比較」で詳しく紹介しています。

付帯サービス

クレジットカードの中には、自社で特化したサービスや優待特典がついたものがあります。

それぞれのクレカの強みを知り、自分に合うクレカを選ぶことが大切です。

主なクレカの付帯サービス例は、以下のものが挙げられます。

| カード名 | 年会費 | サービス |

|---|---|---|

| イオンカードセレクト | 永年無料 | ・20日・30日のお客様感謝デーに使うと5%オフ ・WAONとイオン銀行キャッシュカードが付帯 |

| ソラチカカード | 2,200円(税込) | ・東京メトロ線利用でポイントが貯まる ・毎年の更新で1,000マイル |

| エポスカード | 永年無料 | ・全国10,000か所以上の優待特典 ・年間50万円以上でゴールドカードに |

クレカによって、サービスが大きく異なるんだね。

グレードの高いクレカほど付帯サービスが多く、年会費が高い傾向があるものの、年会費無料のクレカでもお得なものがたくさんあります。

特典が多いものは魅力的に見えますが、年会費がかるクレカだと特典を使わないと損をしてしまうことも。

まずは自分に合っているかを考えて選びましょう。

国際ブランド

国際ブランドとは、「Visa」「Mastercard」といったクレジットカードのブランドのことです。

国内で使うのであれば、Visa・Mastercard・JCBのいずれかを選んでおけば、ほぼ問題は無いでしょう。

国内なら1つの店舗で複数のブランドに対応していることが多くから、あまり深く考えなくて大丈夫だワン!

海外に持っていく場合、世界的にシェアの広いVisaが使いやすいと言われています。

American Expressやダイナースクラブと言った国際ブランドもありますが、格式が高くほとんどのカードで高めの年会費がかかります。

年会費が負担になる可能性があるので、上位の国際ブランドは社会人経験を積んでから発行することをおすすめします。

American Express については「アメックスカード25種類を徹底解説!おすすめは?特徴やランク・還元率を比較」で詳しく解説しているのでご覧ください。

新社会人におすすめのクレジットカード

まず、新社会人におすすめのクレジットカードを紹介します。

| カード名 | 年会費 | 還元率 | ブランド |

|---|---|---|---|

| ①三井住友カード(NL) | 永年無料 | 0.5%~7%(※) | Visa/Mastercard |

| ②JCBカードW | 永年無料 | 1% | JCB |

| ③ANA JCB 一般カード | 2,200円(税込) | 0.5% | JCB |

| ④エポスカード | 永年無料 | 0.5% | Visa |

| ⑤三菱UFJカード VIASOカード | 永年無料 | 0.5%-12.5% | Mastercard |

| ⑥PayPayカード | 永年無料 | ご利用金額200円(税込)ごとに1% | Visa/Mastercard/JCB |

| ⑦dカード | 永年無料 | 1% | Visa/Mastercard |

| ⑧イオンカードセレクト | 永年無料 | 0.5%~1% | Visa/Mastercard/JCB |

| ⑨ソラチカカード | 2,200円(税込) | 0.5% | JCB |

| ⑩楽天カード | 永年無料 | 1% | Visa/Mastercard/JCB/American Express |

年会費や還元率がそれぞれ異なることがわかりますね。

それぞれ特徴が異なるので、自分にあうか確かめながら読んでみてください。

①三井住友カード(NL)

| 年会費 | 永年無料 |

| 還元率 | 0.5%~7%(※) |

| ポイント | Vポイント |

| ブランド | Visa/Mastercard |

| 旅行保険 | 海外:最高2,000万円 |

| 詳細 | https://www.smbc-card.com/camp/numberless/ |

三井住友カード(NL)は三井住友グループが発行しており、シンプルなナンバーレスデザインの持ちやすいクレカです。

基本の還元率は0.5%とやや低めですが、セブン‐イレブンやローソン、マクドナルドなどでスマホのVisaのタッチ決済・Mastercard®タッチ決済を利用すると、最大7%ポイント還元(※)されます。

よく利用するお店で、最大7%(※)もポイントが貯まるのは嬉しい!

またSBI証券のクレカ投資でも、積み立てた金額の最大0.5%分のVポイントが貯まります。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

三井住友カード(NL)なら、ふだんのお買い物から将来の資産形成まで、幅広くお得に利用できますよ。

今話題のVポイントが貯まるワン!

\キャンペーン実施中/

三井住友カード(NL)は年会費永年無料!

申し込み後すぐに使える「即時発行」を受付中。

※即時発行ができない場合があります。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

②JCBカードW

| 年会費 | 永年無料 |

| 還元率 | 1% |

| ポイント | Oki Dokiポイント |

| ブランド | JCB |

| 旅行保険 | 海外:最高2,000万円 |

| 詳細 | https://www.jcb.co.jp/ordercard/kojin_card/ |

JCBカードWは、国内発の国際ブランド「JCB」が直接発行する、信頼性の高いクレジットカードです。

加入資格は18歳~39歳までとなっており、若年層限定で還元率が1%の高めに設定されています。

新社会人のうちに発行しておくといいね!

カード会員専用の「JCBオリジナルシリーズパートナー」を利用すればAmazonやスターバックスで最大5.5%ポイント還元されるメリットも。

姉妹カードの「JCB CARD W Plus L」なら華やかなデザインカードも選べるので、気になる人は「JCBカードWの評判、JCB CARD W Plus Lとの違いも解説」を読んでみてくださいね。

\新規入会キャンペーン実施中/

キャンペーンを組み合せて最大1万9000円をキャッシュバック!

このチャンスをお見逃しなく!

キャンペーン期間:2024年10月1日(火)~2025年3月31日(月)

③ANA JCB 一般カード

| 年会費 | 2,200円(税込) |

| 還元率 | 0.5% |

| ポイント | Oki Dokiポイント ANAマイル |

| ブランド | JCB |

| 旅行保険 | 海外旅行:最高1,000万 国内航空:最高1,000万 |

| 詳細 | https://www.jcb.co.jp/promotion/jcb_anacard/cp1.html |

お仕事や旅行などで飛行機をよく利用する人は、ANA JCB 一般カードがおすすめです。

ANA便を利用するたびに10%のボーナスマイルが貯まり、更新すれば毎年飛行機に乗らなくても1,000マイルがもらえます。

航空券の購入もお得だワン!

空港内の免税店や機内販売で利用すると、5%~10%割引される特典も。

貯まったポイントは年間5,500円(税込)の手数料を支払えば、ほかの一般クレカよりも高い交換率でANAマイルに移行可能です。

\いま入会で1,000マイルもらえる/

新規入会&各種条件達成で最大103,000マイル相当プレゼント!

初めてのANAカードなら年会費が安い一般カード(新規入会でもれなく1,000マイル)がおすすめです。

飛行機によく乗る人は、おすすめのANAカードも読んでみてね!

④エポスカード

| 年会費 | 永年無料 |

| 還元率 | 0.5% |

| ポイント | エポスポイント |

| ブランド | Visa |

| 旅行保険 | 海外:最高2,000万円 |

| 詳細 | https://www.eposcard.co.jp |

エポスカードは年会費が永年無料で、シンプルなデザインでどこでも使いやすいクレカです。

年間50万円以上利用すると、上位版のゴールドカードに年会費無料のまま昇格できるチャンスがありますよ。

月に約42,000円使えば50万円になるから、比較的簡単にゴールドカードにランクアップできるワン!

還元率は0.5%とやや低めですが、全国10,000か所以上のグルメやホテル・遊園地などで優待を受けられます。

持っているだけでも最大500万円の海外旅行傷害保険が自動でついているため、海外によく行く人にもおすすめです。

\2,000円分のポイントがもらえる/

気になる方は、「エポスカードのメリットは?」も読んでみてください。

⑤三菱UFJカード VIASOカード

| 年会費 | 永年無料 |

| 還元率 | 0.5%~1% |

| ポイント | VIASOポイントプログラム |

| ブランド | Mastercard |

| 旅行保険 | 海外:最高2,000万円 |

| 詳細 | https://www.cr.mufg.jp/apply/card/ |

三菱UFJカードのVIASO(ビアソ)カードは、貯まったポイントが直接現金でキャッシュバックされるのが特徴です。

利用金額の0.5%分が直接キャッシュバックされるため、「ポイントの管理が苦手」「直接現金で欲しい」という人にピッタリです。

キャッシュバックは利用料金に充当され、余った分は現金で口座に入金されるワン!

基本の還元率は0.5%ですが、対象の携帯電話やプロバイダー、ETCでは2倍の1%が貯まります。

ただし年間で1,000ポイント貯まらないとキャッシュバックを受けられないため、「たまにしか使わない」という人はほかのクレカを検討したほうが良いでしょう。

\最大10,000円キャッシュバックのキャンペーン中/

入会後3ヶ月後末日までに「会員専用WEBサービス」の会員登録と15万円以上のショッピング枠利用で8,000円キャッシュバック。

さらに登録型リボ「楽Pay(らくペイ)」にご登録で2,000円キャッシュバック。

もっと知りたい方は「三菱UFJカード VIASOカードの評判は?」で詳しく解説しています。

⑥PayPayカード

| 年会費 | 永年無料 |

| 還元率 | ご利用金額200円(税込)ごとに1% |

| ポイント | PayPayポイント |

| ブランド | Visa/Mastercard/JCB |

| 詳細 | https://www.paypay-card.co.jp/ |

PayPayカードは年会費無料で、ご利用金額200円(税込)ごとに還元率1%のクレジットカードです。

QRコード決済の「PayPay」と相性が良く、あと払いを設定して合わせ使いすれば、PayPayの還元率を最大1.5%に上げられます。

PayPayをよく使う人は、持っておくとお得ね!

貯まったPayPayポイントはPayPayでお買い物に使えるため、無駄になることも無いでしょう。

最短7分でバーチャルカード発行にも対応しており、すぐに使いたい人にもおすすめです。

\PayPayユーザー必見/

PayPayアプリとの連携でお得に!

年会費無料でご利用金額200円(税込)ごとに1%のPayPayポイント付与。

気になる方は、「PayPayカードとは?メリット・デメリット・還元率を解説!」を読んでみてくださいね。

⑦dカード

| 年会費 | 永年無料 |

| 還元率 | 1% |

| ポイント | dポイント |

| ブランド | Visa/Mastercard |

| 旅行保険 | 海外:最高2,000万円 国内:最高1,000万円 (29歳以下のみ) |

| 詳細 | https://d-card.jp/st/ |

dカードはドコモが発行するクレカですが、ドコモの携帯を使っていなくても発行できます。

年会費無料で還元率が高く、貯まったポイントはローソンやかっぱ寿司などの加盟店で1P=1円として利用可能です。

貯めたポイントは「dポイント投資」にも使えるワン!

マツモトキヨシやENEOSなどの「dカード特約店」では、さらにポイントが倍増しますよ。

2021年3月以降、29歳以下の人限定で国内・海外旅行の手厚い特典がついたため、新社会人の今入会がおすすめです。

\最大8,000ポイントプレゼント/

dカード新規入会&利用などで最大8,000 dポイントがもらえるキャンペーンを実施中。

キャンペーンの詳細は公式サイトをチェック!

⑧イオンカードセレクト

| 年会費 | 永年無料 |

| 還元率 | 0.5%~1% |

| ポイント | WAON POINT |

| ブランド | Visa/Mastercard/JCB |

| 詳細 | https://www.aeon.co.jp/card/lineup/select/ |

イオンや、その系列店舗でお買い物をする人は、イオンカードセレクトがおすすめです。

イオン銀行と電子マネーWAON、クレジットの3つの機能が一体化しており、何枚もカード類を持ち歩く必要がなくなります。

近くのイオンで服や食品を買うから、持っておこうかな!

基本の還元率は0.5%ですが、イオン系列店で使うと2倍の1%のWAON POINTが貯まります。

WAONのオートチャージに利用すると、チャージとお買い物でポイントの2重取りも可能。

ミニオンズやミッキーデザインが選べるため、キャラクターカードが欲しい人も満足できるでしょう。

WAONはイオン系列店のほか、コンビニのミニストップでもお得だワン!

\新規入会・利用で最大5,000WAON POINT進呈/

新規入会+利用でWAON POINTがもらえます。

今だけWeb入会限定で最大5,000ポイント付与!カードの作成・年会費は無料です。

さらに詳しくは、「【比較】イオンカードセレクトの特徴や評判・デメリットは?」で解説しています。

⑨ソラチカカード

| 年会費 | 2,200円(税込) *初年度無料 |

| 還元率 | 0.5% |

| ポイント | Oki Dokiポイント ANAマイル メトロポイント |

| ブランド | JCB |

| 旅行保険 | 海外旅行:最大1,000万円 国内旅行:最大1,000万円 |

| 詳細 | https://www.jcb.co.jp/ |

ソラチカカードは、カード付帯のPASMOで東京メトロ線を利用するたび5~15ポイントのメトロポイントが貯まります

通勤で東京メトロ線を利用する人なら、毎日メトロポイントを貯められますよ。

貯まったメトロポイントは通常より高い交換率で、ANAマイルに移行できます。

地下鉄と普段のお買い物で、効率よくANAマイルが貯まるワン!

ANAカードとしても優秀で、搭乗時には10%のボーナス、カードの更新時には毎年1,000マイルが付与されます。

年会費はかかりますが、特典を使えば年会費以上にポイント・マイルを貯めることも可能です。

これ1枚で、クレカもPASMOも使えるなんて便利ね!

\入会キャンペーン実施中/

2025年1月15日までの入会およびご利用で最大18,000マイル相当プレゼント!

ANAとJCBそれぞれのキャンペーンを実施中です。

ソラチカカードについてさらに詳しくは、「ソラチカカードの評判・特徴は?」で解説しています。

⑩楽天カード

| 年会費 | 永年無料 |

| 還元率 | 1% |

| ポイント | 楽天ポイント |

| ブランド | Visa/Mastercard/JCB/American Express |

| 旅行保険 | 海外:最高2,000万円 |

| 詳細 | https://www.rakuten-card.co.jp/ |

楽天カードは年会費無料で、100円(税込)利用ごとに1円相当の楽天ポイントが貯まります。

貯まったポイントは楽天市場だけでなく、マクドナルドやファミリーマートなど街の加盟店でも利用可能です。

楽天市場を使わない人でも、ポイントが無駄になることはなさそう!

楽天カードは還元率の高さとサービスの豊富さから、14年連続で顧客満足度1位を獲得している実績もあります。

ただし公共料金やAmazonの利用では、還元率が0.2%まで下がってしまうため注意しましょう。

\5,000ポイントプレゼント/

新規入会とカード利用で5,000ポイントプレゼント!

さらに年会費は永年無料です。

楽天カードについては、「楽天カードのポイントは高還元率!」で詳しく解説しています。

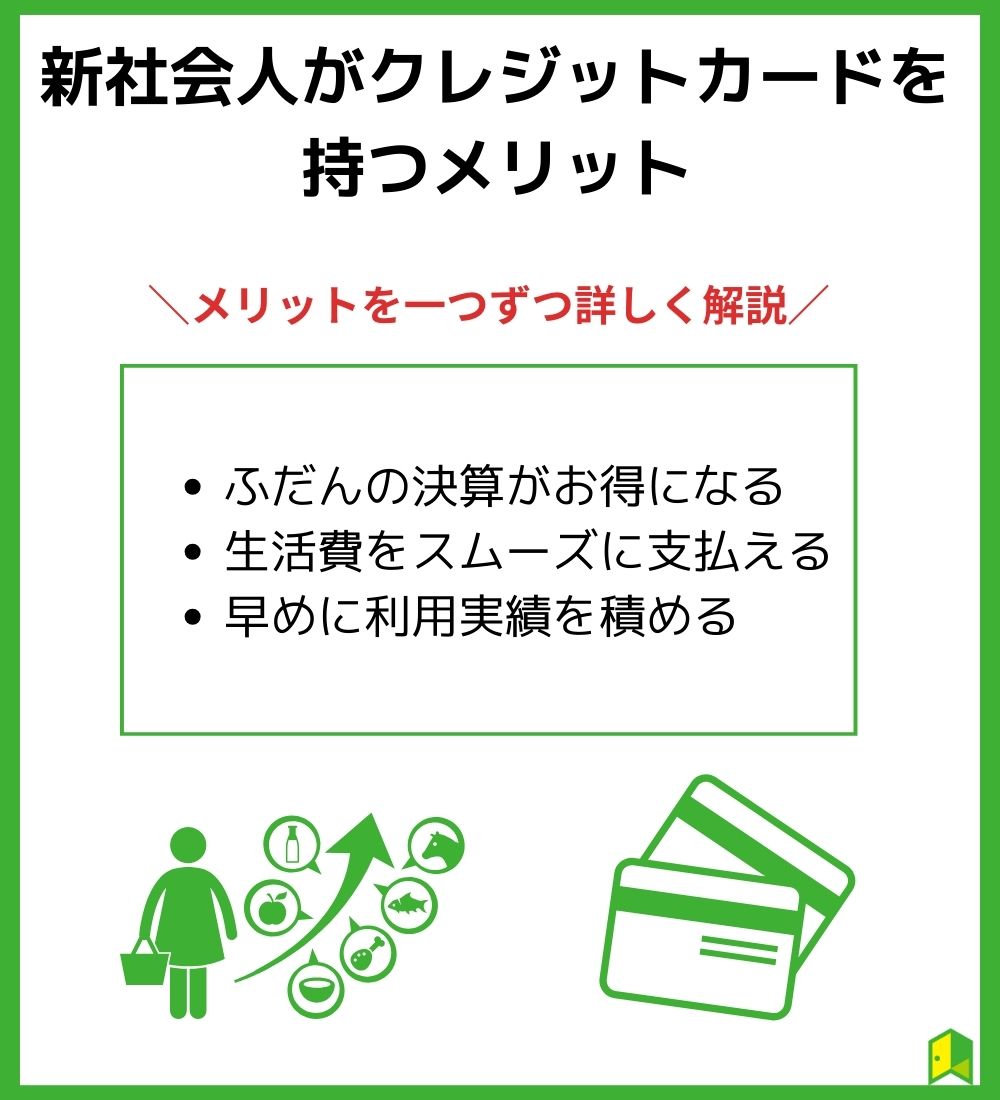

新社会人がクレジットカードを持つメリット

新社会人は、なぜクレカがおすすめなんだろう?

新社会人のうちにクレジットカードを発行しておけば、以下の3つのメリットがあります。

ふだんの決済がお得になる

クレジットカードのほとんどでは、利用金額に応じたポイントやキャッシュバックの特典がついています。

毎月の生活費をクレジットカードで支払えば、いつでもお得な還元を受けられますよ。

現金だと1ポイントも貯まらないから、クレカならお得だワン!

また最近では証券会社とカード会社が提携し、クレジットカードを利用した積立投資がどんどん登場しています。

クレカ積立なら資産形成と同時に、ポイントも貯められて一石二鳥です。

クレジットカードを持っていれば、そういったマネーリテラシーを高めるきっかけも生まれるでしょう。

生活費をスムーズに支払える

お買い物だけでなく、携帯代や電気・ガス・水道などの公共料金も、最近はほとんどがクレジットカードで支払えます。

手続きをする時もクレカを1枚財布に入れておけば、口座番号や印鑑など必要なく、その場ですぐ契約可能です。

引っ越しの時もクレカを持っていれば、ネット回線や電気・ガス・水道の手続きがスムーズにできるね!

ほかにも生命保険料やガソリン代、電車の定期券など、生活に関する様々なものがクレカで支払えます。

これまで現金が一般的だった病院でも、クレジットカードで支払える場合が増えているため、急に体調を崩した時も対応できるでしょう。

早めに利用実績を積める

クレジットカードを利用して毎月しっかり支払えば、良い信用履歴を積むことができます。

信用履歴とはクレカやローンなどの利用実績のことで、良い履歴を残せば以下のようなメリットがあります。

良い利用実績を積むメリット

- 次のクレジットカードを発行しやすくなる

- ゴールドカードに昇格しやすくなる

- 車や住宅のローンを組みやすくなる

使った金額を毎月滞りなく支払えば、信用が得られるワン!

信用履歴が全くない場合、ある程度の年令になった時にローンやクレカの審査に通りにくくなる場合があります。

新社会人のうちにクレカを発行しておき、良い実績を積むことが、将来の安定した生活の近道になるのです。

ただし、未納・滞納など悪い信用履歴を残してしまうと、今後のローン・クレカの発行に不利になるため充分に注意しましょう。

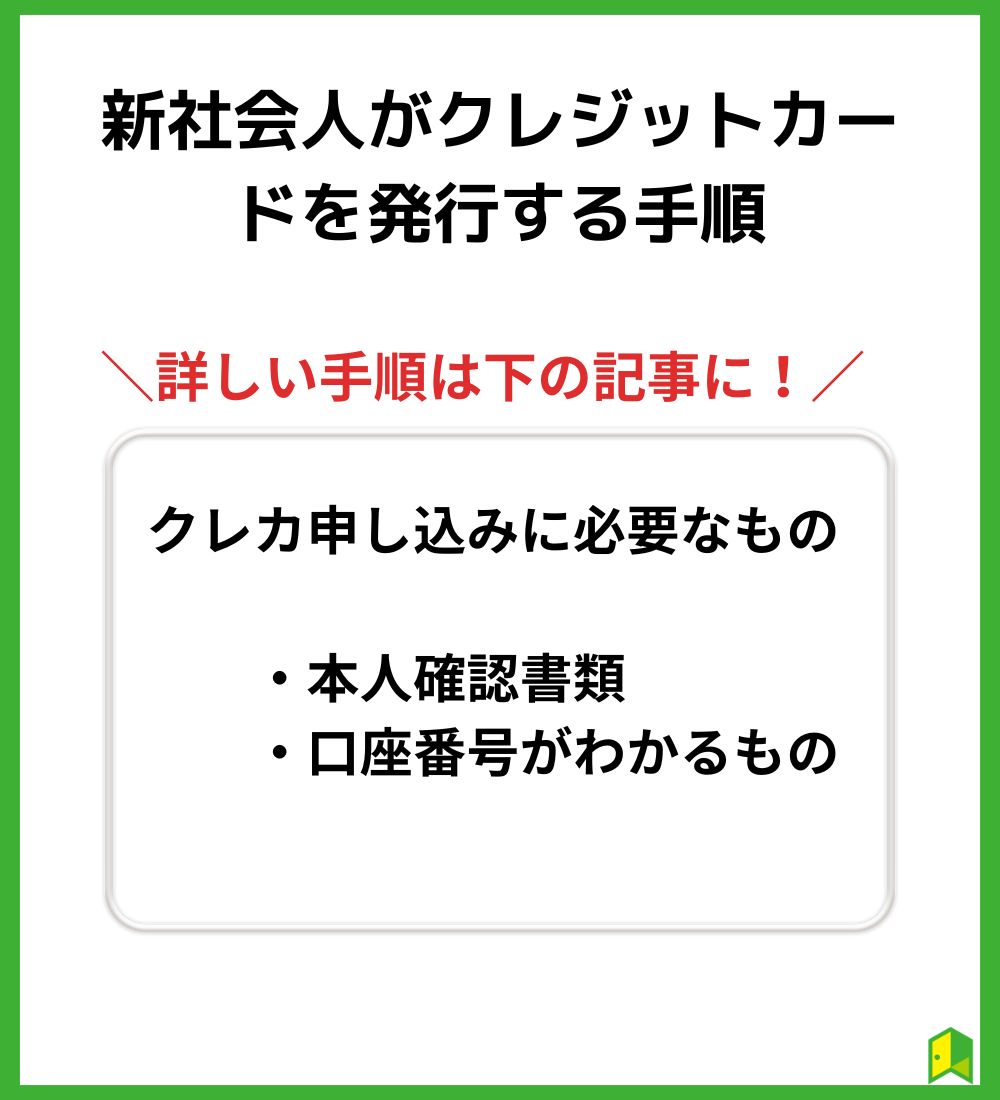

新社会人がクレジットカードを発行する手順

クレジットカードって、どうやって発行するの?

クレジットカードは手間のかからないネット申し込みがおすすめです。

ネット申し込みなら申請から書類の提出まで、スマホだけで自宅から申し込みできますよ。

申し込む前に、以下のものを用意しておきましょう。

クレカ申込みに必要なもの

- 本人確認書類(免許証・マイナンバーカードなど)

- 口座番号がわかるもの

本人確認書類は、ほとんどの場合免許証またはマイナンバーカードがあればスムーズに手続きできます。

健康保険証を使う場合、住民票などの補助書類が必要になることが多いため、公式サイトで事前に確認しておきましょう。

クレカを発行するまでの、実際の流れは以下の通り。

- 申し込むクレカの公式サイトにアクセス

- 「申込み」ボタンをタップ

- 住所・氏名・生年月日などを記入

- 年収・職種などを記入

- 本人確認書類をスマホで撮影して提出

- 審査完了メールが届く

- 自宅に送られてくる

面倒な申込書の記入がなく、スマホから申し込めるのは助かるね!

スマホの申込み画面の案内に従い入力し、本人確認書類を撮影して提出すれば申込みは完了です。

その後審査を受け、審査完了メールが届いた後郵送でクレカが送られてきます。

メールに「カードの発行手続きが完了しました」と書かれていたら、審査を通過したってことだワン!

申込みから審査され郵送で送られてくるまで、およそ1週間~10日程度かかるため、使う予定がある人は余裕を持って申し込みがおすすめです。

「即日発行可能」と書かれているクレカでも、審査内容によってはその日のうちに発行できないので注意しましょう。

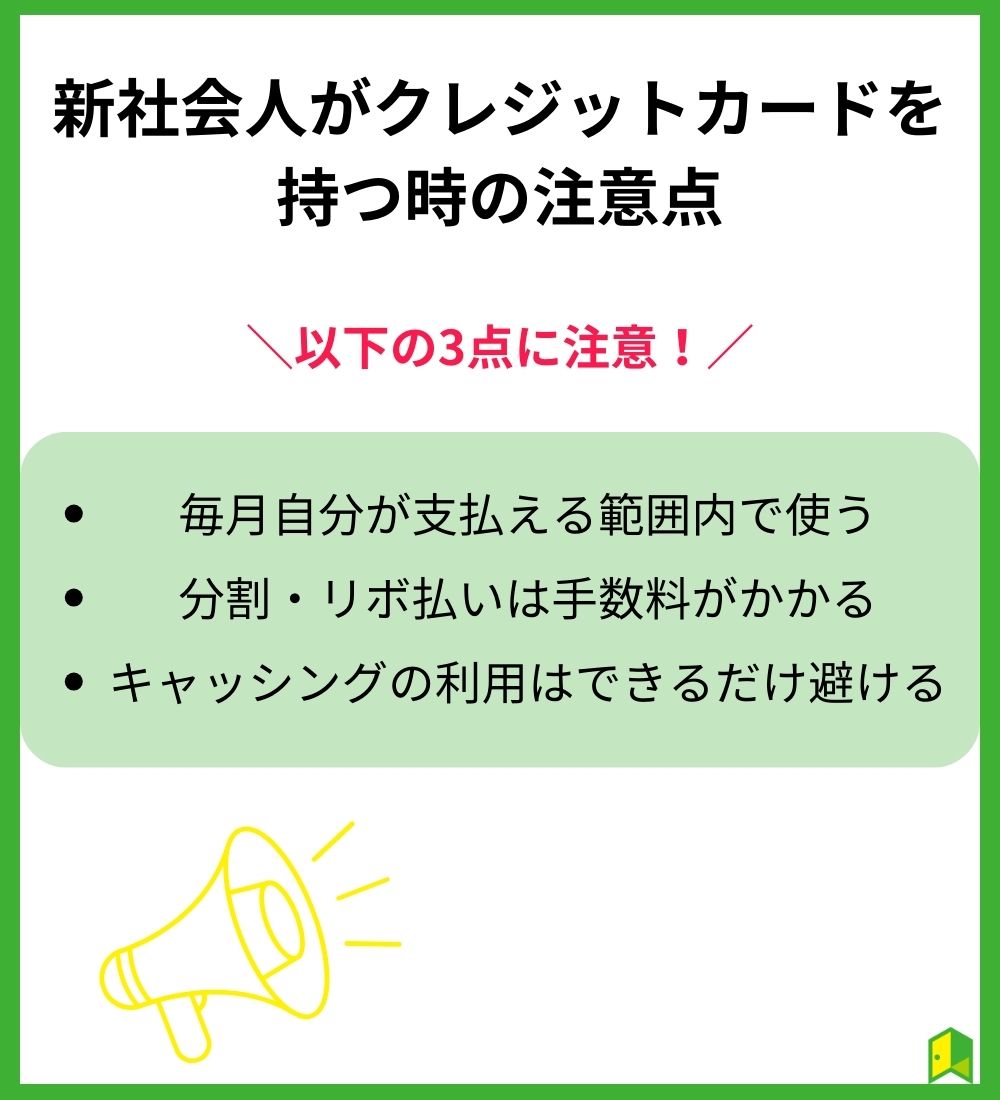

新社会人がクレジットカードを持つ時の注意点

クレジットカードの様々なメリットを紹介しましたが、新社会人だからこその注意点もあります。

新社会人がクレジットカードを持つ時は、以下の3つに注意しましょう。

毎月自分が支払える範囲内で使う

初めてクレジットカードを持った時は、ついつい気が大きくなってたくさん使ってしまうかもしれませんね。

ですがクレジットカードを使った分は、翌月以降請求が来ます。

もし払えないとクレカが使えなくなるばかりか、最悪の場合今後クレカを発行できなくなる可能性も。

「使いすぎちゃって後悔」ってことは避けたいよね。

困ったことにならないため支出をしっかり管理し、お給料で支払える範囲内でクレカを使うようにしましょう。

ほとんどのクレカではアプリから利用明細を見られるので、いつも確認するのがおすすめです。

収入と支出をいつも把握することが大切だワン!

分割・リボ払いは手数料がかかる

クレカの利用分は翌月一括払いなら手数料はかかりませんが、分割払い・リボ払いを使うと手数料が発生します。

分割払い・リボ払いって何?

分割払い・リボ払いとは、お買い物などで使った金額を分けて支払う方法のことで、詳しくは以下をご覧ください。

分割・リボ払いの違い

- 分割払い…利用した金額を、複数回に分けて毎月支払う返済方法

- リボ払い…利用した金額を、決まった金額ずつ毎月支払う返済方法

分割払いは回数、リボ払いは金額で分けるってことか!

分割・リボ払いは大きな出費に対応できる便利な方法ですが、ほとんどの場合割高な手数料が発生します。

特にリボ払いは要注意で、毎月の返済金額が少ないと、利息だけをずっと支払う不利な状況になってしまいます。

そのため分割・リボ払いはできるだけ使わず、翌月一括払いで支払える分だけ利用しましょう。

手数料で損したらもったいないから、分割・リボ払いの利用は控えたほうが良いワン!

キャッシングの利用はできるだけ避ける

キャッシングとは、ショッピング枠とは別で、クレジットカードから直接現金を借りられる機能です。

カードローンのような借り入れとほぼ同じ扱いとなり、キャッシングでも分割・リボ払いと同様、割高な手数料が発生します。

キャッシングは、つまり借金と同じことだワン!

キャッシングの利用金額が多いと、今後のクレカ発行やローンを組む時に不利になる場合があります。

もし返済できないと信用情報に悪い履歴が残り、今後クレカが発行できなくなることも。

そのため収入な不安定な新社会人はもちろん、収入が安定しても気軽にキャッシングすることは避けたほうが良いでしょう。

キャッシング枠はクレカの申込み時に自分で指定できますが、できれば「0円」で申請することをおすすめします。

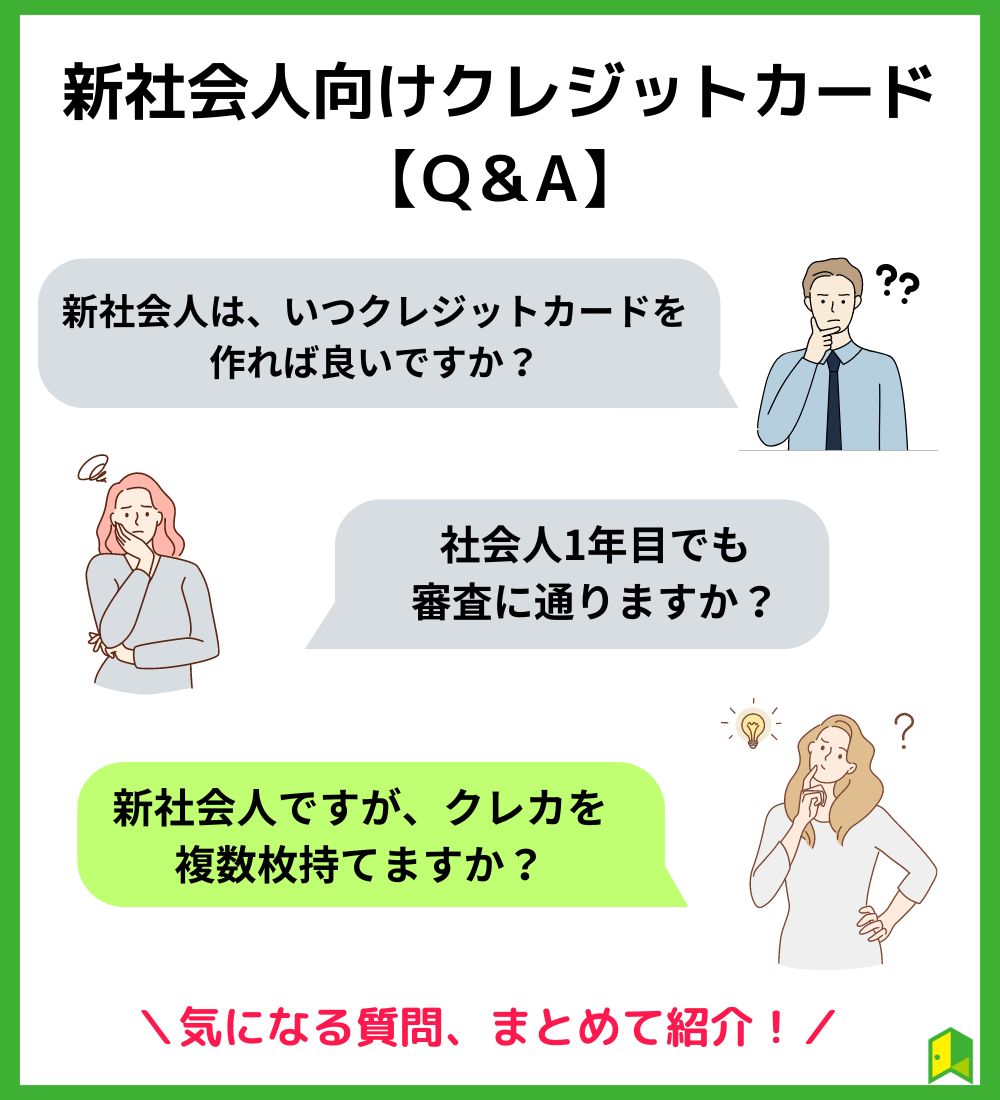

新社会人向けクレジットカードに関するQ&A

新社会人のおすすめクレカに関して、もっとよく知りたいな。

新社会人におすすめのクレジットカードに関して、よくある質問を紹介します。

新社会人は、いつクレジットカードを作れば良いですか?

新社会人は、入社した後にクレジットカードを作るのがおすすめです。

現在の在職期間が短くても、将来が期待される新社会人なら審査に不利になることは少ないと言われています。

入社した4月以降に発行するといいね!

早めに必要な人は、18歳を超えていれば入社前に作ることもできますが、その場合「学生」扱いとなり限度額が少なくなる可能性があります。

社会人1年目でも審査に通りますか?

今は社会人1年目でも、新社会人なら今後会社に勤め続けることが期待されるため、審査に不利になることはほぼ無いでしょう。

ただし新社会人でなく転職して1年目の場合、収入が不安定と判断され審査に不利になる場合があります。

新社会人なら就業期間が短いのは当たり前だから、あまり問題ないワン!

年収が少ないと、審査に通りませんか?

クレジットカードの審査は、職種や勤続年数、居住年数などを総合的に見て判断されます。

将来が期待される新社会人の場合、現在の年収が少ないことが直接審査に落ちる原因にはなりにくいでしょう。

仮に年収がいくら多くても、未納・滞納や多額の借り入れがあれば審査に通りにくいんだワン!

落ちた時に慌てないよう、「クレジットカードが作れない原因」も知っておくと良いですね。

新社会人ですが、クレカを複数枚持てますか?

クレジットカードを複数持つことは可能です。

ただし新社会人に限らず、一気に何枚も申し込むと審査に落ちる原因になります。

一気に何枚も申し込むと「お金に困っているのかも」と判断されやすく、審査に不利になるワン!

早くても1か月、できれば半年ほど期間を空けて、2枚目に申し込みましょう。

発行する際は、「クレカを複数持つ方法」も読んでみてくださいね。

新社会人は、クレカの限度額が少なくなりますか?

限度額は年収や決済状況によって決まりますが、新社会人の場合、30万~50万円程度の少なめになる場合が多いようです。

ですが毎月利用分をしっかり支払い良い実績を積めば、利用状況に応じて上がる可能性があります。

申請しなくても、限度額が勝手に上がることもあるワン!

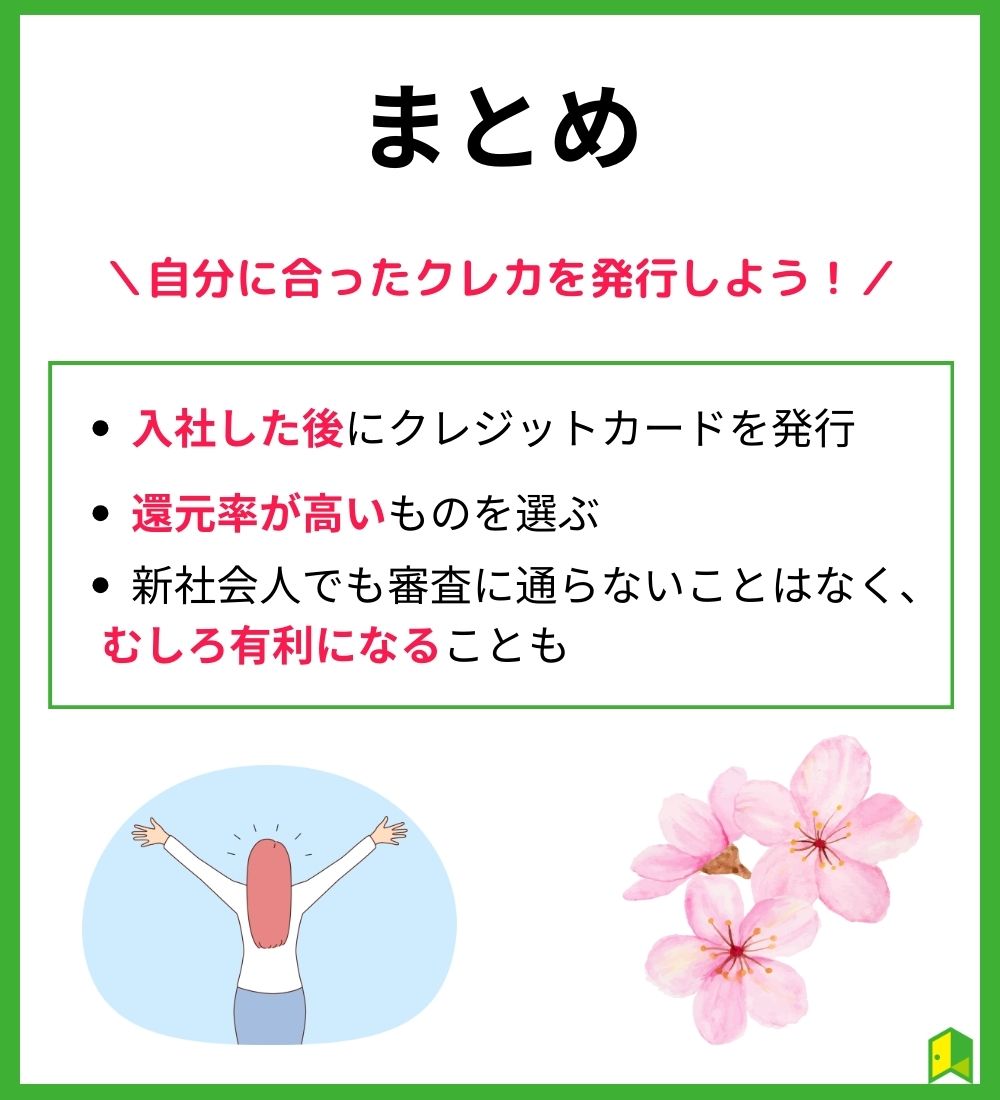

新社会人向けクレジットカードまとめ

新社会人におすすめのクレジットカードについて良くわかった!

新社会人におすすめのクレジットカードと発行するタイミング、審査や注意点についても解説しました。

最後にこの記事の重要な点を3つにまとめます。

- 新社会人は、入社した後にクレジットカードを発行するのがおすすめ

- 年会費や国際ブランドに注目し、還元率が高いものを選ぶと良い

- 新社会人でも審査に通らないことはなく、むしろ有利になることも

クレジットカードの発行は、「新社会人だから審査に通らないかも」と不安になる必要は無いでしょう。

クレカがあれば、お買い物や引っ越しなどの手続きもスムーズになりますよ。

新社会人の今クレカを発行して金銭管理に慣れておき、マネーリテラシーを高めるきっかけになると良いですね。