つみたてNISAが注目されていますが、「元本割れが怖くて始められない…」と悩んでいる方もいるでしょう。

たしかに投資したのに結局マイナスだと意味ないよね…

この記事では、つみたてNISAでの元本割れの確率とその原因を解説します。

また、元本割れを避けるための戦略やコツについて詳しく解説するので、つみたてNISAを始めようと考えている方は必見です。

結論:つみたてNISAで元本割れする可能性はある!

とはいえ、20年以上運用していれば過去は元本割れしなかった!

長期で資産運用することが大切なんだね!

▼長期で資産運用するのにおすすめの証券会社

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

いろはにマネー限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

NISA口座のシェアNo.1!

この記事を書いた人:末友浩基

2020年6月から副業ライターをスタートし2022年に金融ライターとして独立。

20代投資家。投資歴は3年。米国(S&P500)・日本(高配当株)・米国債券・ロボアドへ投資中。

実体験があるからこそ得られる知識を使い、読みやすく分かりやすい記事を執筆しています。

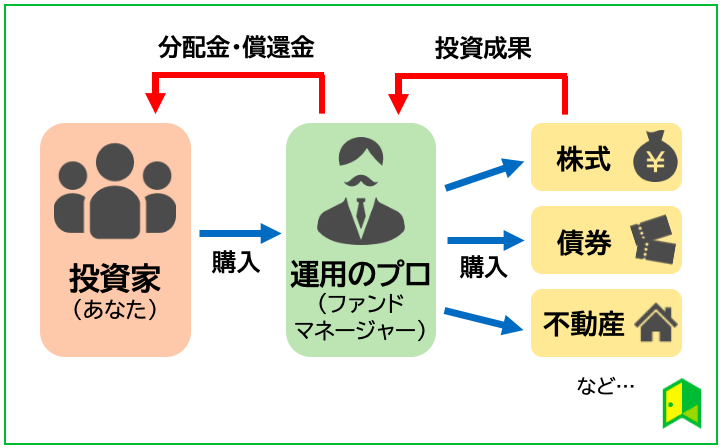

つみたてNISAは元本割れするリスクがある

つみたてNISAは金融庁が推奨する資産形成の一つですが、「投資」であるため、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

資産運用は自己責任であり、もし損失が出たとしても補償はもらえません。

元本を下回る可能性があることを理解しておくんだワン!

とはいっても、長期投資なので時間分散でリスクを低減できたり、複利効果も出現するため、長期積立投資を継続すれば高い投資成果を生み出す可能性は高いですよ。

以下で実際にシミュレーションしてみましょう。(信託報酬は0.2%で計算)

つみたてシミュレーション

※信託報酬:0.2%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

積立開始時に元本割れするとリターンが良くなりやすい

つみたてNISAで投資を始めて元本割れしたらどうしよう…

積立投資では、定期的に一定の金額を投資し、その金額でその時点で買えるだけの資産(例えば株や投資信託など)を買います。

そのため、市場が下がった時には多くの単位を、上がった時には少ない単位を買えます。

つまり、元本割れ(価格が投資開始時点より低くなる状態)した場面で購入すると、その後の回復時には比較的高いリターンが期待できる可能性があります。

もちろん、長期で見たら右肩上がりの投資商品である場合だワン!

たとえば、運用開始時に1単位1万円で購入したとします。

その後、価格が5,000円に下落した場面で同じ金額を投資すると、2単位購入できます。

その後、価格が再び1万円に戻った場合、最初の1単位と後の2単位の合計3単位がそれぞれ1万円の価値になるため、全体としてはプラスになります。

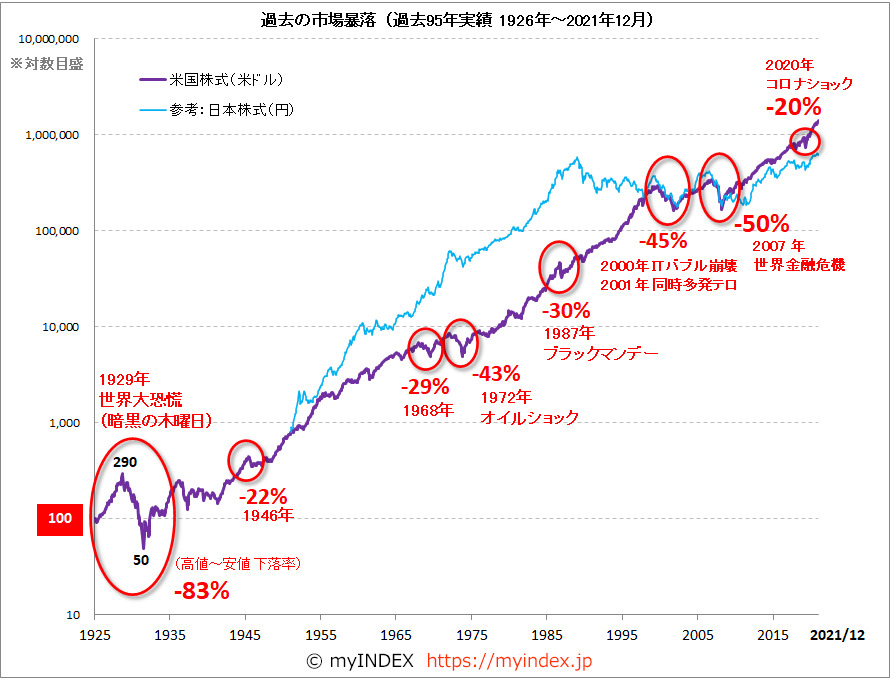

【過去の実績】つみたてNISAで元本割れをする確率は?

実際、どれくらいの確率で元本割れするのかな?

ここからはつみたてNISAで元本割れする確率を紹介します。

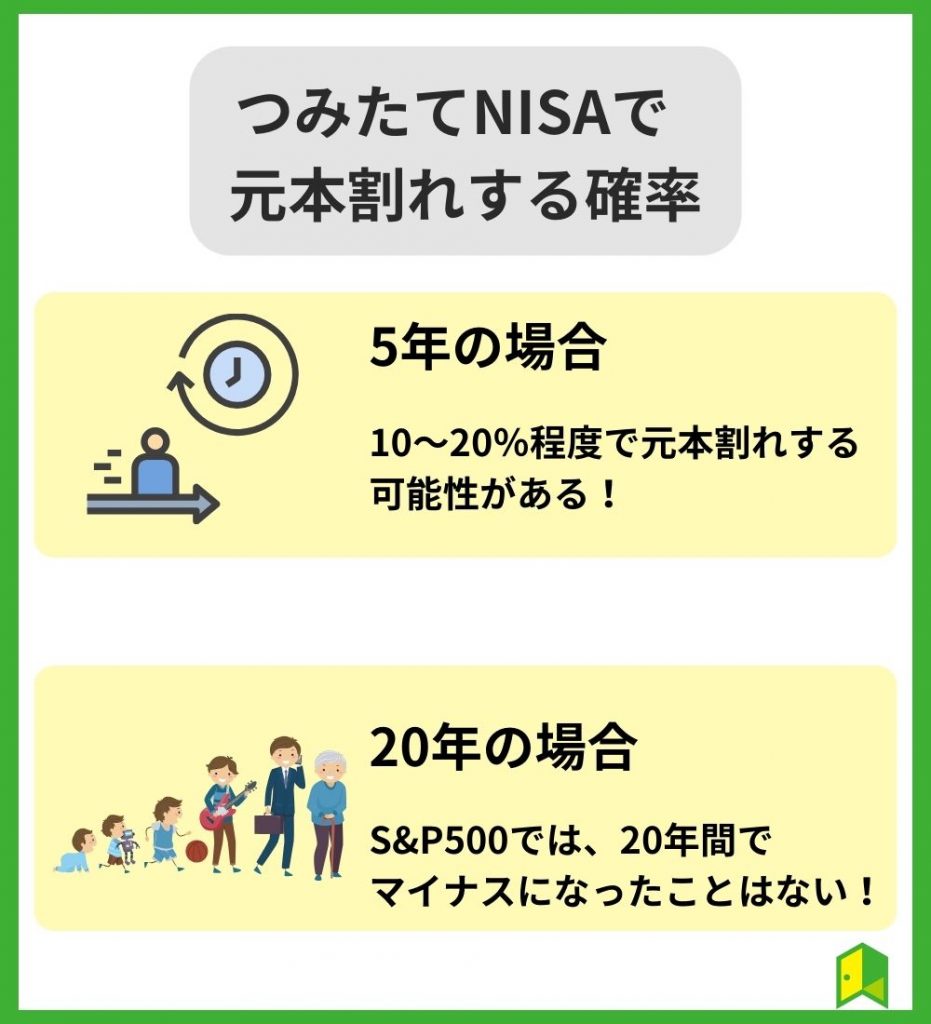

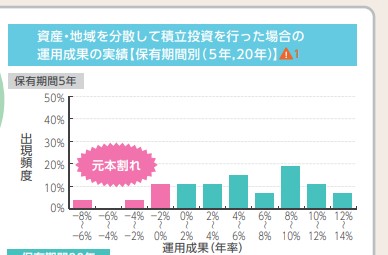

投資期間が5年だと10~20%

金融庁が公開した資料によると、資産・地域を分散し積立投資を行い、投資期間が5年の運用実績だと10~20%程度が元本割れする可能性があります。

けっこう元本割れする確率って高いんだ…

過去の「コロナショック」や「リーマンショック」などが発生したタイミングを切り取れば、元本割れするケースはありますね。

20年運用すると0%

米国株式市場に連動する指数(S&P500)などでは、20年間のリターンでマイナスになったことはありません。

少し古いデータですが、2021年までの推移を見てみましょう。

米国株式市場では、およそ10年単位で暴落が起きていることがわかります。

そのため、つみたてNISAの期間である20年という長期積立投資であれば暴落を経験するでしょう。

やっぱり暴落するんだ…

とはいえ、どの20年間を切り取っても積立当初よりも積立最後の年の方が価格は上昇しています。

そのため、これまでの経験上だと、たとえ暴落が起きたとしても含み損になる可能性は避けられるのです。

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

当サイト限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

NISA口座のシェアNo.1!

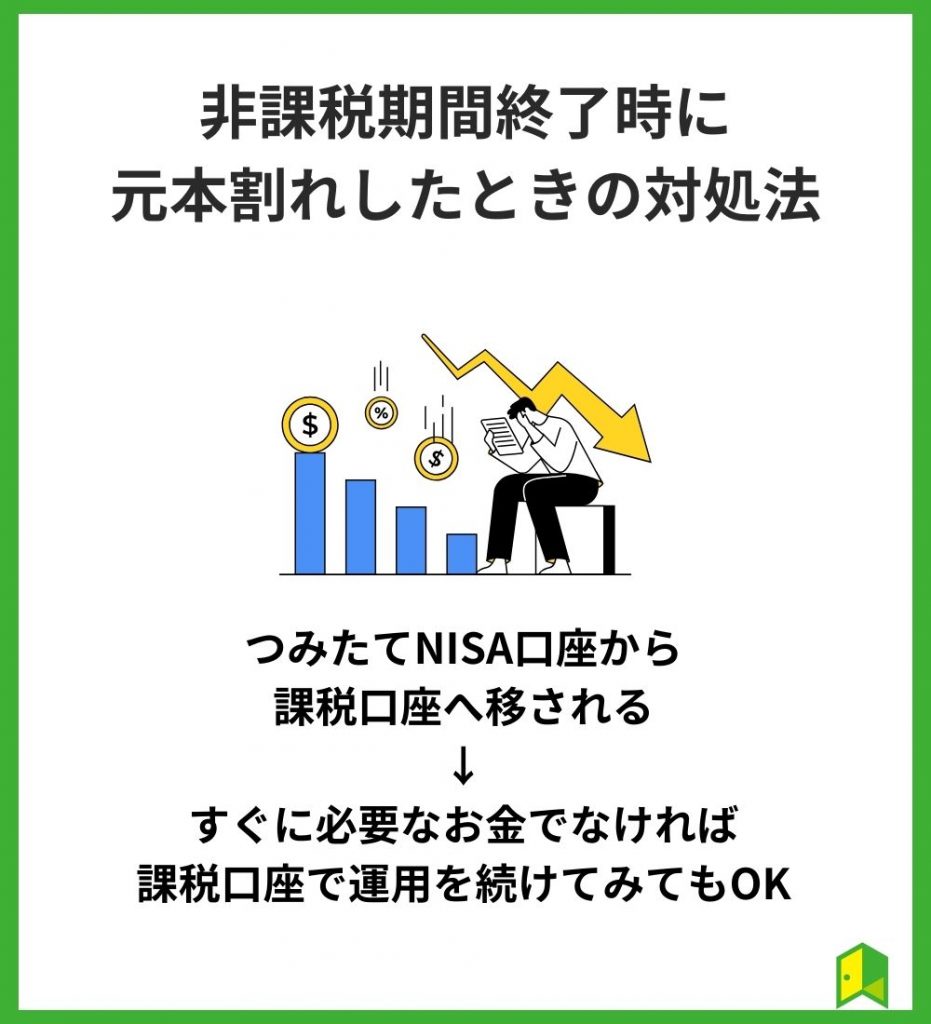

つみたてNISAの非課税期間終了時に元本割れしたときの対処法

つみたてNISA口座内で運用している商品をそのまま保有したい場合、つみたてNISA口座から課税口座へ移されます。

こどもの学費がもう少し先に必要になる場合や今のところは生活にゆとりがある場合などは、課税口座で運用を続けてみても良いでしょう。

ただ、課税口座に移管されると、取得価格が課税口座への払出し時点の価格になることに注意しましょう。

何が注意点なのかわからない…

たとえばつみたてNISAで満額の800万円入金し、課税口座へ移す前の価格が750万円になっているとします。

課税口座へ移したあと800万円まで価格が戻って売却すると、50万円の利益が出ていることになり、課税されるのです。

値下がりしたときには注意が必要だワン!

🔮おすすめの投資を無料診断

いろはにマネーで無料診断を受けて、あなたにおすすめの投資を知ろう!

無料の学習コースや会員向け記事もあるので、ゼロから知識をつけることができます。

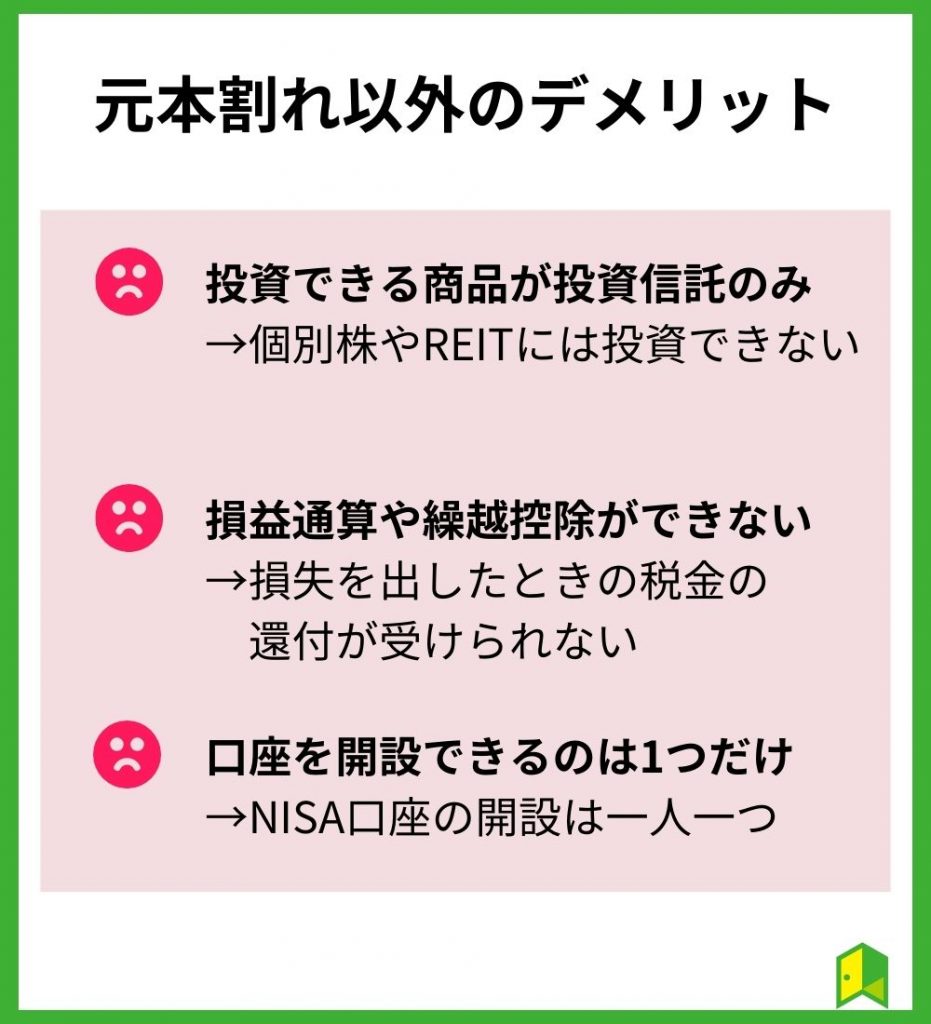

元本割れ以外のつみたてNISAのデメリット

他にデメリットはあるの?

ここからは元本割れ以外のデメリットを3つ紹介します。

以下で詳しく解説します。

①投資できる商品が投資信託のみ

つみたてNISAの口座を利用して投資できるのは、TOPIXや日経平均株価、S&P500などに連動する有名なインデックスファンドが中心で、国内外の個別株式・REITへは投資できません。

もし個別株式にも投資をしたい場合は、つみたてNISAではなく一般NISAを選ぶ必要があります。

とはいっても、金融庁が長期積立・分散投資に適した投資信託を選んでくれているため、極端に手数料が高い「ぼったくり」と呼ばれるファンドが無いのはメリットとなります。

金融庁が選んだ優良なファンドから選べば良いから、長期投資をしたい初心者にとってはメリットが多い制度なんだよ!

つみたてNISA対象商品については、「つみたて(積立)NISAのおすすめ銘柄10選!ファンドの組み合わせや初心者に適した証券会社も紹介!」の記事もご覧ください。

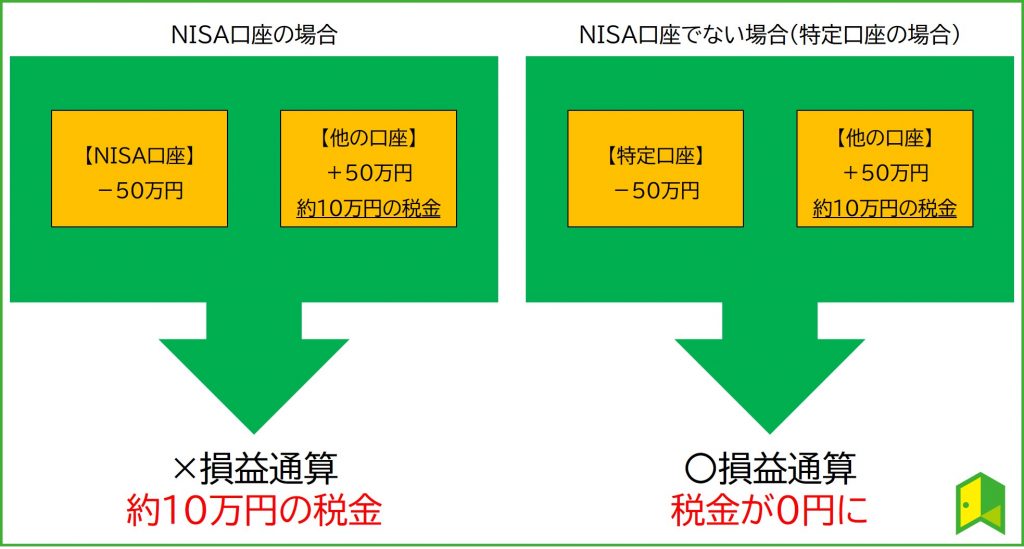

②損益通算や繰越控除ができない

つみたてNISAでは、損益通算や繰越控除ができません。

- 損益通算

利益と損失を合わせて計算することで、利益から損失分を差し引けるため、支払う税金を減らせる。

- 繰越控除

損益通算しても損失がある場合に、翌年以降最長3年間にわたりその損失を繰り越して、翌年の利益から差し引くことができる仕組み。

どちらも、投資の利益にかかる税金の負担を減らすのに役立ちます。

しかし、つみたてNISAは投資で出た利益は全て非課税になるため、損益通算も繰越控除もできません。

③口座を開設できる金融機関は1つだけ

NISA口座の開設は一人一つまでであるため、複数作ることはできません。

たとえば、SBI証券でNISA口座を開設すると、楽天証券でのNISA口座の開設は不可能です。

また、NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」がありますが、こちらも1人1つしか選べません。

複数開設できたらお得なのに…

たしかに、NISA口座が複数あれば非課税枠が増えてお得ですが、非課税で投資できる額が拡大すると、制度としてそもそも成り立たなくなるため、複数の開設はできないのです。

しかし、家族で開設すれば複数持つこともできます。

方法は以下の通りです。

- 夫婦でNISA口座を開設する

- 子どものジュニアNISA口座を開設する(23年まで)

詳しくは、「NISA口座は複数開設できる?複数申し込んだ時の対応や変更手続きについて解説!」の記事をご覧ください。

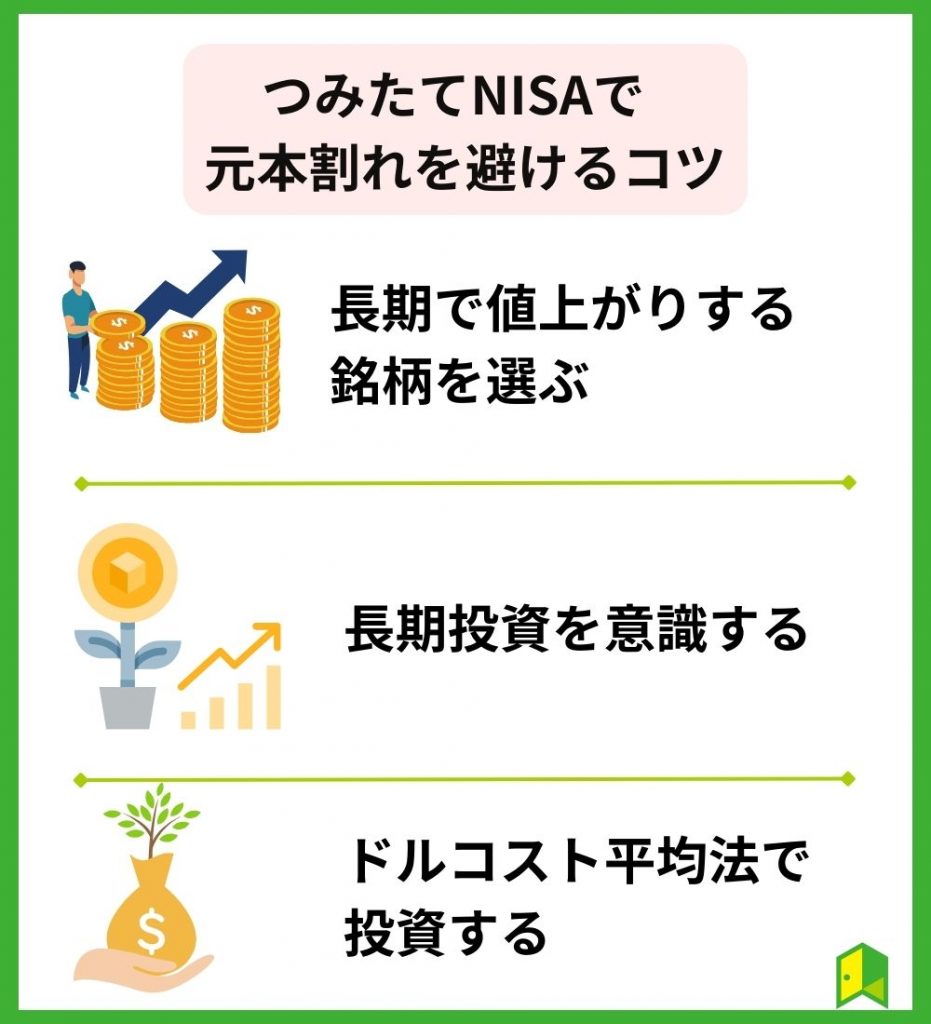

つみたてNISAで元本割れを避けるコツ

元本割れを避けることはできないの?

つみたてNISAは投資であるため、確実に元本割れを避けることはできませんが、元本割れを少しでも避けるコツはあります。

ここからはつみたてNISAで元本割れを避けるコツを3つ紹介します。

以下で詳しく解説します。

①長期で値上がりする銘柄を選ぶ

つみたてNISAを利用する際は、長期で値上がりが期待できる投資信託に投資するのがおすすめです。

なぜなら、つみたてNISAは短期で売買するものではなく、老後資産やこどもの教育資金のために中長期で投資するものだからです。

どうやって長期で値上がりが期待できる投資信託を選べばいいの?

以下の3つのポイントを押さえれば、あなたに適したファンドが見つかるでしょう。

- 全世界もしくは米国に分散投資されている銘柄

- 信託報酬が低い銘柄

- 純資産総額が大きい銘柄

つみたてNISAのおすすめ商品については、「つみたてNISAのおすすめ銘柄10選」の記事をご覧ください。

②長期投資を意識する

つみたてNISAを利用するときは、長期的な目線をもって運用しましょう。

というのも、短期的に見ると元本割れをする可能性がありますが、アメリカの株式に連動するインデックスに10~20年といった長期的な目線で運用すると、過去のデータ上だと元本割れしないためです。

アメリカの代表的な株価指数であるS&P500に連動するVOOの株価チャートを見てみましょう。

直近ではやや値下がりしているものの、きれいな右肩上がりのチャートを描いています。

注目すべきなのは、このS&P500指数はどの20年間を切り取っても、プラスのリターンを得られているということです。

スゴイ!これなら安心して投資できそうだ!

あくまで過去のリターンの話で、未来の保証ではないから注意が必要だワン!

とはいえ、これまでの実績から考えるとつみたてNISAを活用して長期投資をするメリットは十分にあると言えるでしょう。

今日買って一か月後の株価が下がって含み損になっていても気にすることなく、コツコツと投資を続けられる人が将来リターンを得やすくなるのです。

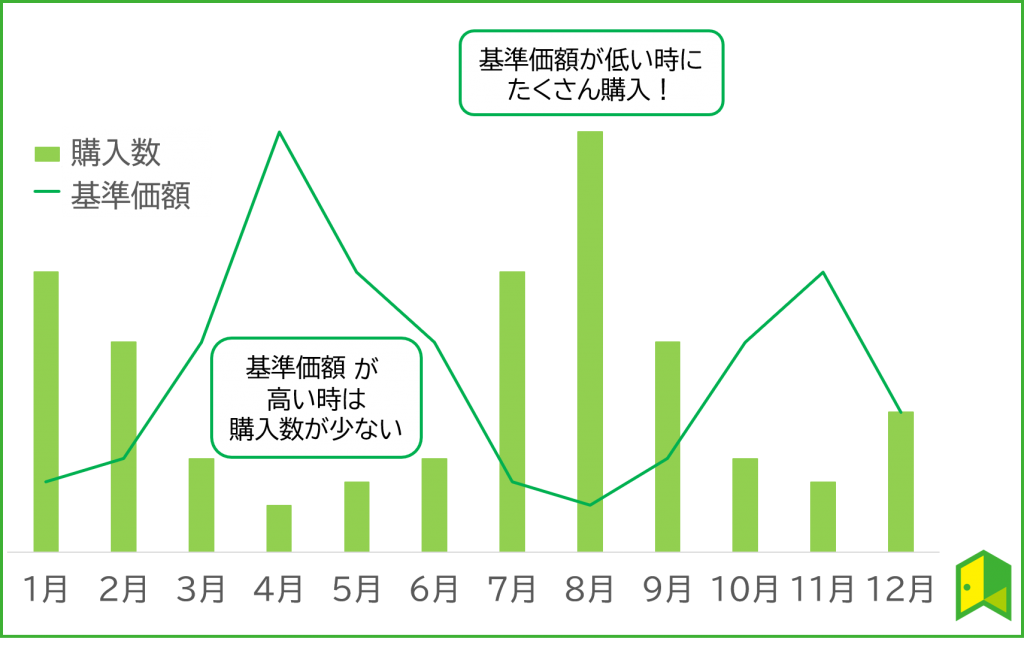

③ドルコスト平均法で投資する【シミュレーション】

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

つみたてNISAでは毎月定額積立するため、自然にドルコスト平均法を実践でき、リスク分散ができます。

大きく下がったときには、つい不安になって投資額を減らしてしまいがちですが、たくさん購入できると考えてドルコスト平均法を続けましょう。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

もちろん、会社の昇給や副業がうまくいき収入が増えた方は、投資額を増やしていくのは問題ありません。

大事なのは、相場を読んで投資額を変動させるのではなく、家計の状況と照らしあわせて投資額を決めることです。

つみたてNISAにおすすめの証券会社

暴落しても大丈夫ならつみたてNISAを始めたい!どの証券会社を利用すればいい?

つみたてNISAの運用をする場合は、金融機関に口座を開設する必要があります。

以下は証券会社の比較表です。

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

それぞれの特徴を以下で詳しく解説します。

SBI証券

SBIグループは証券口座数1,000万口座を突破し、ネット証券国内株式個人取引シェアNo.1を誇っています。

当サイトの調査でも人気No.1を獲得したネット証券です。

そんなSBI証券のつみたてNISAでは、基本の毎月積立コースに加え毎日と毎週コースも選択できるためきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるんだよね!

「三井住友カード プラチナプリファード」で積立投資をすれば5%のポイントが還元されます。

毎月3万円の積立で、1,500円分のポイントがもらえるのか!

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

ライターの僕も実際に利用していますが、個別株投資の手数料が安いのが大きな魅力です。つみたてNISAだけでなく高配当株投資や米国株投資も検討している方に特におすすめです!

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

あわせて読みたい

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で2年連続1位になるなど、特に投資初心者に人気の証券会社です。

楽天グループの証券会社ということで、楽天ポイントを使ったり貯めたりしてオトクに投資を始められるのが最大の魅力。

最大の強みである 「楽天経済圏」 を活かし、お得に資産形成ができます。

人気の楽天ポイントを使って投資できるのは嬉しいな!

楽天証券のつみたてNISAは、決済として楽天カードを利用すればポイントが付与されます。

年会費無料の楽天カードなら還元率は0.5%、楽天プレミアムカードなら1.0%の還元率となります。

ポイント還元率が引き上げられたんだよね!

また、楽天証券の口座を保有しておくだけで日経テレコン(楽天証券版)が無料で読めるので、投資銘柄の情報収集も効率的にできますよ。

個別株投資をする際にも役立つワン!

僕のメイン証券会社は楽天証券です。つみたてNISAも利用しています!スマホから使ったときの利便性が非常に高く、投資を始めたてのときでも迷わず使えました!

あわせて読みたい

マネックス証券

マネックス証券は、米国株投資に強い証券会社ですが、つみたてNISAを利用する際にも非常に優秀です。

無料で発行できるマネックスカードを使って毎月積立投資をすると、カード決済額に対して1.1%の「マネックスポイント」が貯まります。

「クレカ積立によるポイント還元サービス」は主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

つみたてNISAは長期の運用を前提としているので、こうしたポイント還元の恩恵も比較に入れておくべきです。

このように、マネックス証券のつみたてNISAは、ポイント還元を重視したいという人に最もおすすめと言えます。

楽天証券のつみたてNISAの枠以外で投資信託を購入したいときは、マネックス証券のクレカ積立を行っています!1.1%のポイントがもらえるので、お得に資産形成できます。

\キャンペーン実施中/

dカード積立とショッピング利用で最大5.0%のdポイントが

還元されるキャンペーンを実施中!

つみたてNISAの元本割れに関するよくある質問

つみたてNISAの元本割れに関して、まだ気になっていることが残ってる…

ここからはつみたてNISAの元本割れに関するよくある質問にお答えします。

以下で詳しく解説します。

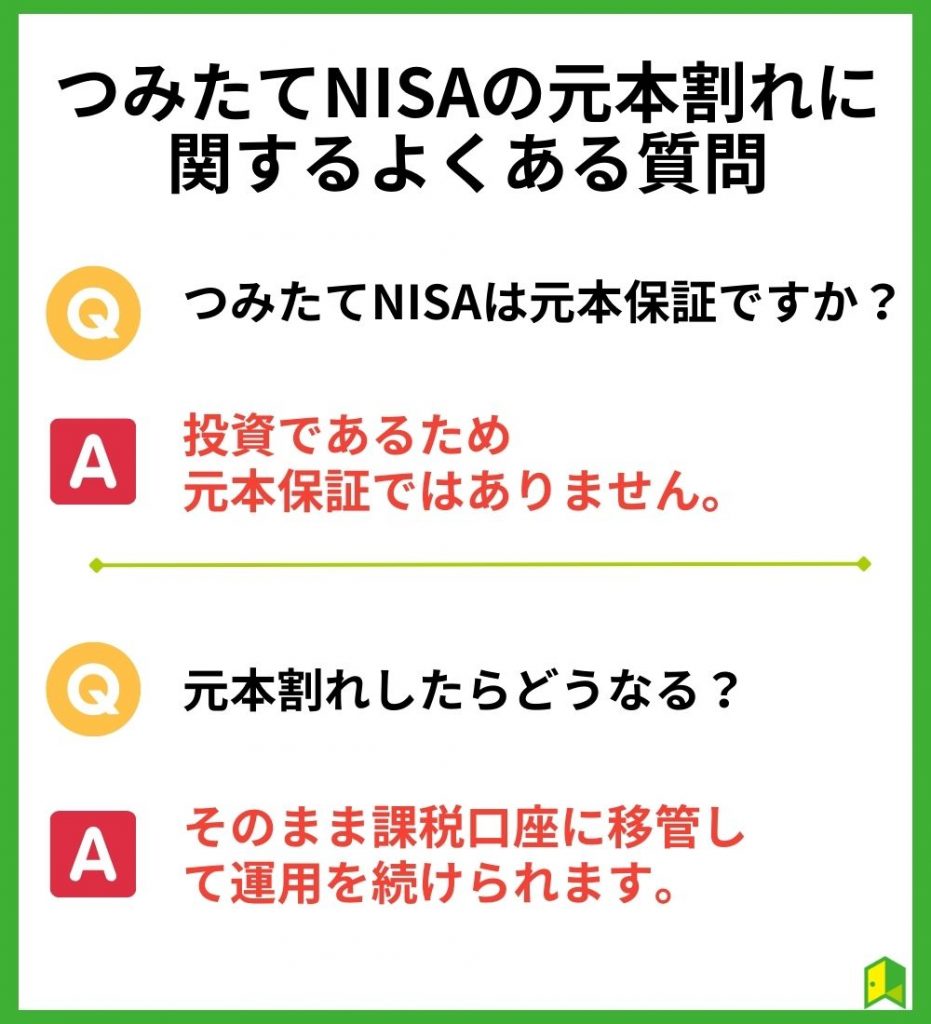

Q.つみたてNISAは元本保証ですか?

つみたてNISAは投資であるため、元本保証ではありません。

今のところは、20年の長期投資をすれば元本割れすることはありませんでしたが、今後も確実に元本割れしないとは言えません。

だからこそ、長期で見ると株価が上昇しそうな銘柄に投資する必要があるワン!

Q.つみたてNISAで元本割れしたらどうなりますか?

非課税期間終了時に元本割れをしている場合、そのまま課税口座に移管して運用を続けられます。

売却したときに損益通算できない点には注意だね!

Q.つみたてNISAをやめたほうがいい人は?

つみたてNISAってどんな人が向いていないのかな?

デメリットから分かるつみたてNISAが向いていない人は、以下のような特徴がある方です。

- すぐに利益をだしたい人

- 余剰資金がない人

- 元本保証を求めている人

「つみたてNISAをしておけばお金が増えるらしい」という口コミから、つみたてNISAを始めることを検討する人も多くいるでしょう。

ただしつみたてNISAでは、投資信託の仕組みを通じて値動きのある株式や債券などを運用しているため、元本保証はありません。

そもそも絶対にお金が増える投資はないワン!

しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

つみたてNISAの利用を検討している方は、NISA口座数No.1の楽天証券がおすすめです。

【まとめ】つみたてNISAは元本割れする可能性もある!

つみたてNISAにも元本割れする可能性があることを理解したよ!

最後に、本記事でもっとも伝えたい重要ポイントを3つまとめます。

- つみたてNISAは元本割れする可能性もある

- 過去の実績だと20年運用すると0%

- 元本割れを避けるには長期投資が大切

つみたてNISAは元本割れする可能性があるものの、老後資金などを用意するために使っておきたいお得な制度です。

今のうちからNISAを始めれば最大の非課税枠を増やすことができるため、NISAに興味がある方は口座開設から始めましょう!

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。

当サイト限定で、口座開設するだけで『2023年の投資戦略』レポートをプレゼント! - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

NISA口座のシェアNo.1!