このような悩みを解決します。

🔰いろはに結論

- 毎月10万円貯めるのは、貯金だけだと厳しい

- 低リスクの資産運用をすれば可能になることも

- 貯金は無理せず行うことが大事

将来への不安を解消するために、毎月お金を貯めたいと思う人は多いでしょう。

せっかく貯めるのであればできるだけ多いほうが良いですが、毎月10万円貯まる人はどのような人でしょうか。

今回は毎月10万円を貯めることができる人の特徴や、世代別の貯金額、効率よくお金を貯める方法を詳しく解説します。

当サイト「いろはにマネー」では、あなたの年収や価値観を元に、おすすめの投資方法が分かる診断機能を受けることができます!

初めての投資は家族のために

しっかり学んで安心したい

あなたにぴったりの投資方法がわかる!

ゼロから知識をつけられるレッスンも無料です。

まずは投資方法診断でサクッと確認!

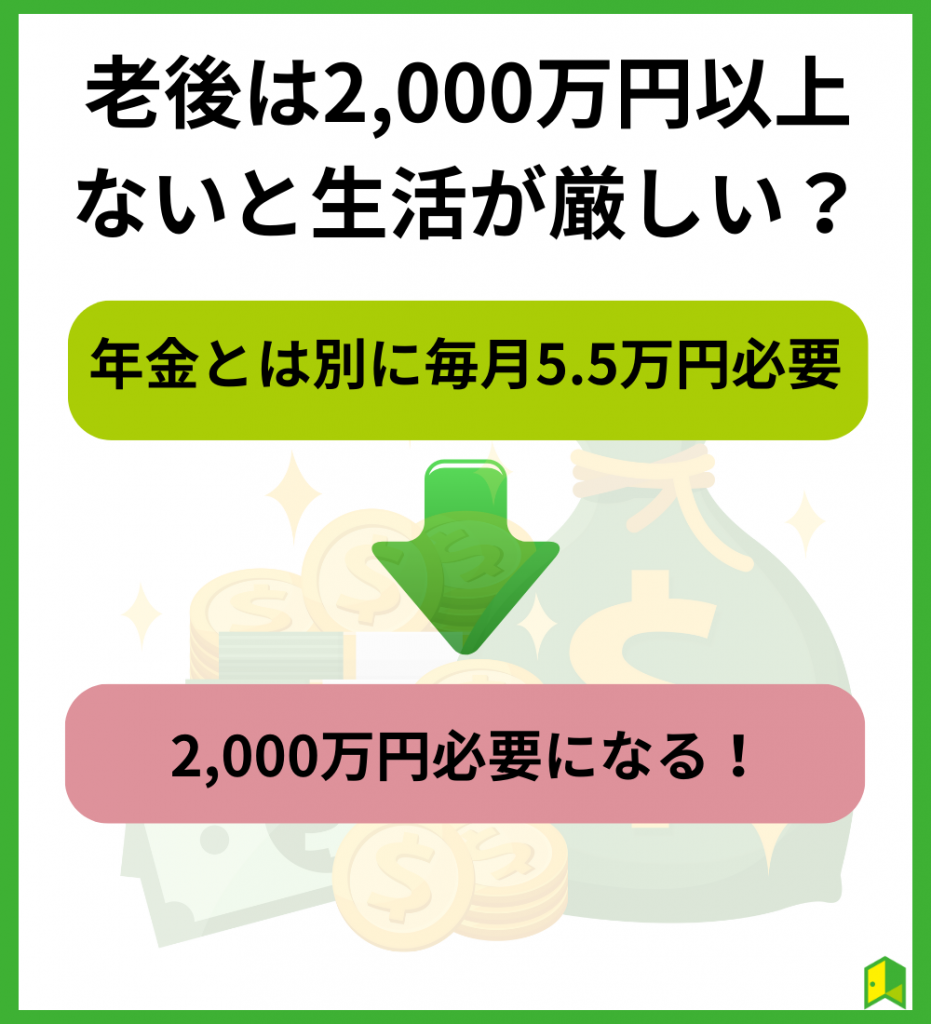

老後は2,000万円以上ないと生活が厳しい?

昨今、「老後2,000万円問題」という言葉をよく耳にします。

2019年6月3日、金融庁の金融審議会が出したワーキング・グループ報告書「高齢社会における資産形成・管理」によると、高齢夫婦無職世帯(夫65歳以上、妻の60歳以上の夫婦のみの世帯)では老後の生活においては年金などの収入でも足りない資金が毎月約5万5,000円であるとの試算がでました。

つまり、老後20年であれば、約1,320万円、30年であれば1,980万円足りないということになります。

そのため、年金以外でも約2,000万円の貯金を用意しなくてはなりません。これが老後2,000万円問題です。

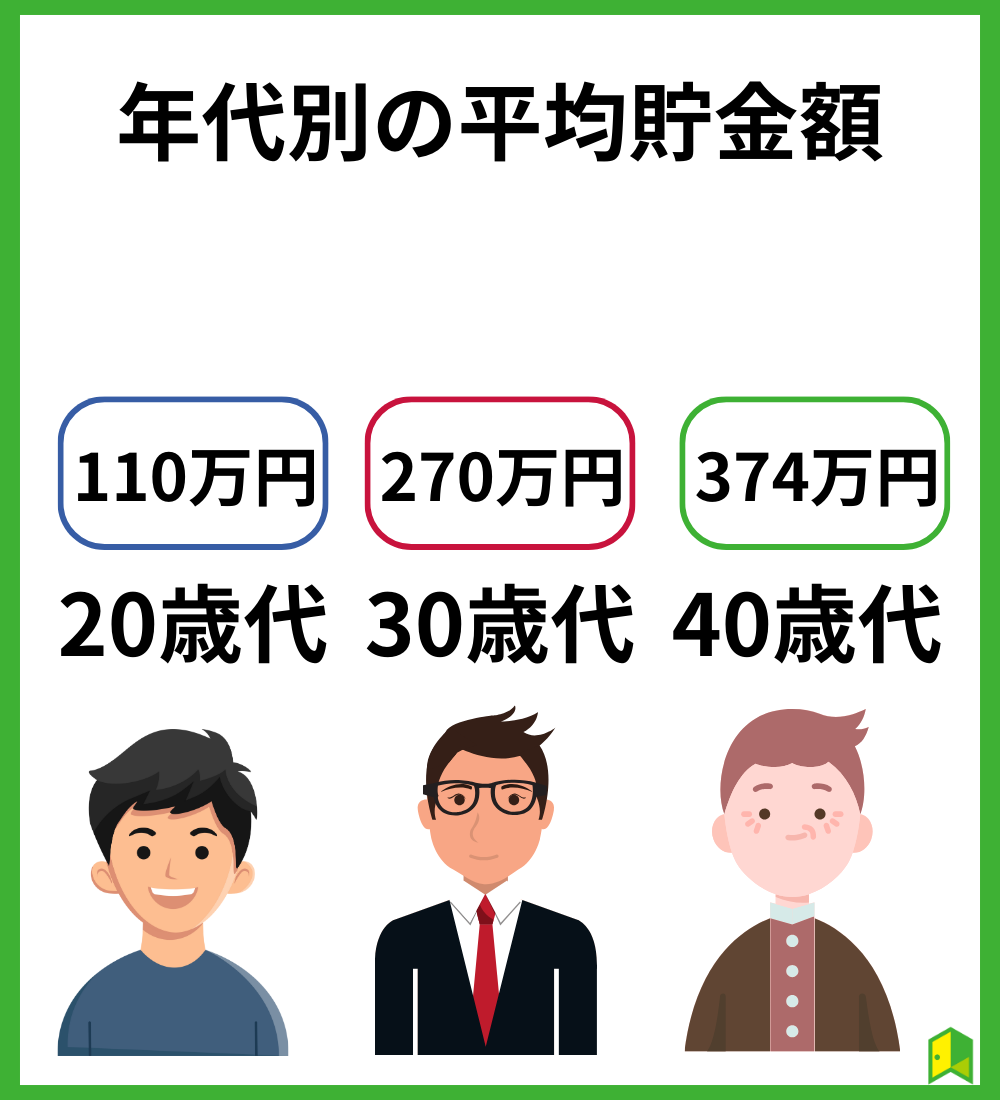

年代別の貯金額

それでは実際あなたの周りの人がどのくらい貯金をしているのか、金融広報中央委員会が調査した「家計の金融行動に関する世論調査(令和4年度)」を参考に単身生体及び二人以上世帯に分けて見ていきましょう。

単身世帯の場合

まずは単身世帯から。

| 平均値 | 中央値 | |

|---|---|---|

| 20歳代 | 307万円 | 110万円 |

| 30歳代 | 741万円 | 270万円 |

| 40歳代 | 1,045万円 | 374万円 |

| 50歳代 | 1,775万円 | 610万円 |

| 60歳代 | 1,960万円 | 950万円 |

| 70歳代 | 2,008万円 | 1,000万円 |

さらに細かい全年代の貯金額はこちら

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 | |

|---|---|---|---|---|---|---|

| 100万円未満 | 39% | 27.4% | 23.1% | 19% | 11.1% | 7.3% |

| 100~200万円未満 | 19.8% | 12.8% | 9.1% | 9.0% | 8.0% | 5.6% |

| 200~300万円未満 | 11% | 8.2% | 7.7% | 7.2% | 6.1% | 5.9% |

| 300~400万円未満 | 7.9% | 7.8% | 9.6% | 5.0% | 5.1% | 6.4% |

| 400~500万円未満 | 4.4% | 3.7% | 4.36% | 3.2% | 3.8% | 4.2% |

| 500~700万円未満 | 6.3% | 10.5% | 4.3% | 5.0% | 8.6% | 12.3% |

| 700~1,000万円未満 | 4.4% | 5.5% | 4.8% | 9.0% | 6.4% | 6.7% |

| 1,000~1,500万円未満 | 1.9% | 6.8% | 12.0% | 7.7% | 9.2% | 7.8% |

| 1,500~2,000万円未満 | 0.6% | 5.5% | 3.8% | 6.8% | 5.1% | 8.1% |

| 2,000~3,000万円 | 0.6% | 3.7% | 6.3% | 6.8% | 9.6% | 11.5% |

中央値と平均値って金額が全然違うけど一体どう違うの?

平均値とは、すべての金額を足して均等に割った金額です。

対して中央値とは、すべての数字を並べたときにちょうど真ん中にくる金額のことを指します。

(例)貯金額が100万円、300万円、800万円の3人がいた場合

平均値は(100万円+300万円+800万円)÷3=400万円

中央値は3人の中でのちょうど中央に来る金額なので、300万円となります。

平均値は、預金額が2,000万円以上の人も併せて計算しているため、どうしても高くなります。

そのため、あなたが注目するべき金額は「中央値」でよいでしょう。

二人以上世帯の場合

次に二人以上の世帯の金額を見ていきましょう。

| 平均値 | 中央値 | |

|---|---|---|

| 20歳代 | 339万円 | 200万円 |

| 30歳代 | 697万円 | 390万円 |

| 40歳代 | 1,132万円 | 500万円 |

| 50歳代 | 1,684万円 | 810万円 |

| 60歳代 | 2,317万円 | 1,270万円 |

| 70歳代 | 2,360万円 | 1,200万円 |

さらに細かい全年代の貯金額はこちら

| 20歳代 | 30歳代 | 40歳代 | 50歳代 | 60歳代 | 70歳代 | |

|---|---|---|---|---|---|---|

| 100万円未満 | 30.9% | 17.6% | 15.1% | 12.3% | 7.7% | 7.3% |

| 100~200万円未満 | 14.5% | 13.6% | 9.8% | 7.6% | 6.9% | 5.0% |

| 200~300万円未満 | 13.6% | 9.1% | 7.3% | 5.6% | 4.2% | 3.4% |

| 300~400万円未満 | 10.9% | 8.3% | 7.5% | 6.7% | 4.1% | 4.9% |

| 400~500万円未満 | 2.7% | 4.7% | 5.7% | 4.3% | 4.3% | 2.7% |

| 500~700万円未満 | 11.8% | 12.4% | 10.7% | 6.6% | 6.7% | 9.2% |

| 700~1,000万円未満 | 5.5% | 9.5% | 9.9% | 7.5% | 7.7% | 8.0% |

| 1,000~1,500万円未満 | 3.6% | 8.7% | 10.0% | 11.6% | 10.9% | 12.7% |

| 1,500~2,000万円未満 | 0.0% | 4.7% | 5.1% | 7.9% | 7.2% | 8.8% |

| 2,000~3,000万円 | 0.0% | 5.1% | 7.1% | 9.6% | 11.1% | 12.3% |

最後に、単身世帯と二人以上世帯の「中央値」での貯金額を比較してみましょう。

| 単身世帯 | 二人以上世帯 | |

|---|---|---|

| 20歳代 | 110万円 | 200万円 |

| 30歳代 | 270万円 | 390万円 |

| 40歳代 | 374万円 | 500万円 |

| 50歳代 | 610万円 | 810万円 |

| 60歳代 | 950万円 | 1,270万円 |

| 70歳代 | 1,000万円 | 1,200万円 |

共働きをしていても、貯金額が2倍となるわけではなく、おおよそ1.2~1.5倍の貯金額になるという結果になりました。

これは男性と女性の年収の差や、世帯を持ったことにより配偶者のどちらかの収入が減ってしまうことも影響しているでしょう。

いろはにマネーの診断データ

いろはにマネーで診断を受けた方のデータも見てみましょう。

以下で、2023年8月23日~12月14日の診断データをまとめました。

年代別・毎月の貯金額

| 年代 | ~2万円 | 3~5万円 | 7~12万円 | 総計 |

|---|---|---|---|---|

| 20代 | 244 | 102 | 123 | 469 |

| 30代 | 205 | 146 | 266 | 617 |

| 40代 | 239 | 141 | 312 | 692 |

| 50代 | 217 | 139 | 266 | 622 |

| 60代 | 63 | 52 | 59 | 174 |

| 70代以上 | 10 | 12 | 10 | 32 |

| 総計 | 1,156 | 616 | 1,067 | 2,839 |

20代のうちは貯金額が少ない方が多く、30代~50代で徐々に貯金額が増えているようです。

いろはにマネーで投資の学習をしている方々なので、お金への意識が高く、貯金額も多めになっています。

年収別・毎月の貯金額

| 年収 | ~2万円 | 3~5万円 | 7~12万円 | 総計 |

|---|---|---|---|---|

| 250万円 | 282 | 145 | 148 | 575 |

| 400万円 | 238 | 201 | 277 | 716 |

| 600万円 | 97 | 102 | 232 | 431 |

| 800万円 | 36 | 39 | 122 | 197 |

| 1000万円 | 22 | 14 | 84 | 120 |

| 1500万円 | 9 | 7 | 41 | 57 |

| 2000万円 | 3 | 2 | 17 | 22 |

| 2000万円以上 | 3 | 4 | 24 | 31 |

| 総計 | 1,136 | 616 | 1,067 | 2,819 |

年収が600万円程になると、毎月の貯金が7万円以上の方が大きく増えている印象です。

まずは毎月3~5万円の貯金を目指して、年収アップも励みましょう

毎月10万円貯金するためにはどのくらいの年収が必要?

さて、ここからが本題となりますが、毎月10万円貯蓄するにはどれくらいの年収が必要でしょうか。

毎月10万円ということは年間で120万円貯金できるということ。

当然120万円以上の年収がなくてはなりませんし、家賃やそのほか生活費も考えるとある程度の余剰資金が必要になります。

以下の表は年間手取り収入からどのくらいの割合で貯蓄に回しているかをまとめたものです。

| 単身世帯 | 二人以上世帯 | |

|---|---|---|

| 20歳代 | 16% | 16% |

| 30歳代 | 15% | 14% |

| 40歳代 | 16% | 12% |

| 50歳代 | 13% | 13% |

| 60歳代 | 10% | 11% |

| 70歳代 | 8% | 9% |

この表によると、手取りの収入から最低8%、最大で16%を貯蓄に回しているという結果となりました。

例えば手取りの16%が10万円だとすると、手取りでなんと「62万5,000円」必要ということになります。

あくまで税金等を引かれた金額なので、月収となると、約80万円ないと厳しいということになります。

月収80万円なんて高すぎる!

あくまで計算上っていうだけだけど、10万円とはそのくらい大変だワン!

また、「家計の金融行動に関する世論調査」によれば、そもそも貯蓄ができないという人が全年代で約3割ほどいることがわかりました。

そのため、10万円に限定せずとも、少しでも貯蓄できる方法を検討する必要があります。

毎月10万円貯金できる人はどんな人?

まずは、厚生労働省が発表した「令和4年賃金構造基本統計調査(以下同調査)」から、年齢別の平均年収を見てみましょう。

| 平均年収 | 平均月収 | |

|---|---|---|

| 20歳代 | 264~312万円 | 22~26万円 |

| 30歳代 | 336~372万円 | 28~31万円 |

| 40歳代 | 396~420万円 | 33~35万円 |

| 50歳代 | 432~444万円 | 36~37万円 |

| 60歳代 | 312~360万円 | 26~30万円 |

| 70歳代 | 288万円~ | 24万円~ |

60歳以上は定年による再雇用、再就職により、月収、年収が下がっています。

前述した通り8~16%の間で貯蓄する人が多いですが、一番多い16%の貯蓄で月収80万円、年収で約1,000万円が必要ということになります。

同調査を見てみると、部長クラスで月収58万6,000円なので、年収1,000万円となると、ボーナスを含め、役職ありまたは役員クラスの収入が必要ということになります。

上記表から1,000万円の3分の1程度が平均年収なので、おのずと貯蓄額は3~4万円が平均となります。

どうすれば毎月10万円貯金できる?

年収1,000万円ないと、毎月10万円の貯金は難しいのかな…

答えは「NO」です。

あなたの生活環境や家庭環境、貯蓄の方法によって毎月10万円を貯めることは可能です。

実家暮らしの場合毎月10万円貯金は可能

まず、一番貯金がしやすい方法として、家賃を減らすという方法です。

こちらの記事でも解説していますが、家賃や駐車場代は固定費として大きく節約できるポイントです。

今まで家賃は月収の3分の1と言われていましたが、今のご時世は4分の1が妥当です。

月収25万円のうち、家賃を8万円→6万円にすれば2万円分貯金を増やすことができますよね。

そもそも実家であれば家賃をそのまま貯金に回すことができるため、25万円の16%=4万円と合わせれば十分10万円貯金することが可能です。

世帯を持っている場合は共働きなら毎月10万円貯金はできる

世帯年収を増やすために共働きをしているということであれば、夫婦の一方が働いた分をそのまま貯金に回すことができれば毎月10万円以上貯金することが可能です。

特に子供ができる前であれば、高い住宅ローンを支払うこともまだないため、かなりの金額を貯金することができます。

ただし、二人以上で生活をするということであれば、賃貸でも最低1LDK以上の部屋に住むことになると思いますので、賃料が高くなりすぎないように注意しましょう。

都内なら1LDKでも15万円とかするよね…。

二人の月収を合わせた金額から4分の1を目安にするワン!

NISAは始めたけど、

これだけでいいのかな…?

あなたにぴったりの投資方法がわかる!

NISAを始めた人が次にやるべきこともバッチリ

まずはおすすめの投資方法診断を受けませんか?

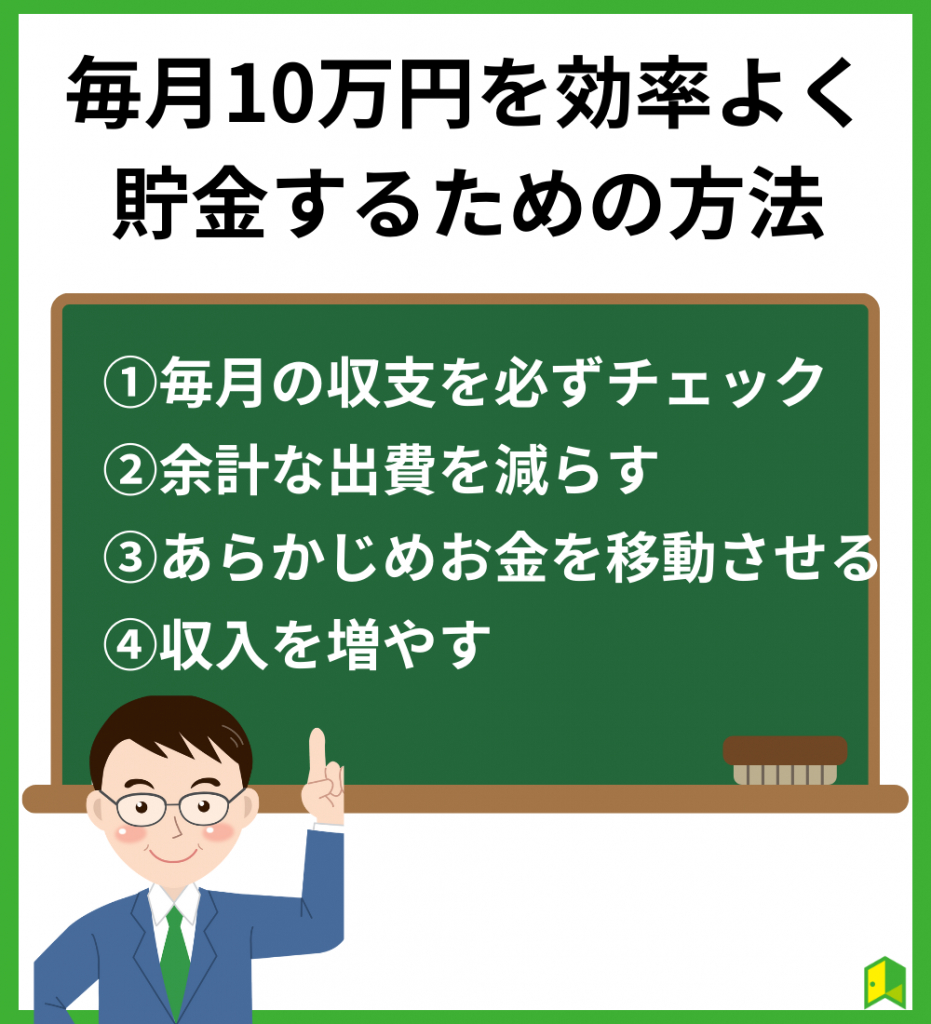

毎月10万円を効率よく貯金するための方法

毎月10万円を効率よく貯めるには色々な方法を組み合わせていくのがポイントです。

1つずつチェックしてください。

毎月の収支を必ずチェックする

お金を貯めるのに一番大切なことは「お金の出入りをチェックする」ことです。

毎月いくらお金が入ってきて、いくら出ているのか。そしていくら毎月貯まっているのか。

毎月のお金の管理をしっかり行うことで、安定した貯金が可能になります。

自分でコツコツできるという人はぜひ家計簿をつけてみてください。

収入をチェックするのは基本的に毎月1回ですし、クレジットカードなどで引かれるものは締め日が決まっています。

そのほかチェックするべきなのは現金で支払ったものです。

はじめはやる気があるけど、どうしても飽きちゃう…。

その場合はできるだけ現金を持たずにキャッシュレスで統一するワン!

はじめは本当に面倒くさいと思ってしまうでしょう。

しかし、毎月お金を貯めるために一番必要なことなのがお金の出入りの確認です。

なぜ家計簿やお金の出入りが一番重要なのか次の項目で説明します。

余計な出費を減らす

お金を貯める一番簡単な方法は、毎月の出費を減らすことです。

収入を増やすことも大切ですが、副業やスキルを身に着ける時間がかかるでしょう。

しかし、節約というのは、誰にでもできるお金を貯める近道です。

そのために、家計簿をつけるのが大事なのです!

まずは、「何」に「いくら」つかっているのかを明確にしてください。

例えば毎日飲み物を2杯飲むのであれば1日300円、1か月で9,000円です。

煙草を2日で1箱吸う人であれば、1箱500円として1か月で7,500円です。

もちろんすべてを止めるというわけではありませんが、どこか無駄にお金を使ってしまっていることはないでしょうか。

あらかじめお金を移動させる

口座にお金があるから無駄遣いをしてしまう人もいるでしょう。

そこで、普段使いはしない銀行口座一つ作り、給料日にお金をすぐに移動するのも1つの方法です。

毎月5万円貯金したいなら、給料日に5万円移動しよう!

貯めたい貯金額をいきなり入れる人がいますが、足りなくなって結局別口座からお金を出してしまうことがあります。

まずは毎月1万円にし、徐々に増やしていくようにすると、無理なく貯金することができます。

収入を増やす

今の生活でどうしてもギリギリという人は、なかなか貯金額を増やすことができないでしょう。

このご時世、ボーナスが減ってしまったり、税金が高く、手取りも全然残らなかったりします。

その場合は、副業を検討しましょう。

副業については「確実なお金の増やし方10選!失敗しないために確認すべき4つのポイントも解説」の記事もご覧ください。

なお、副業をする場合には、会社で容認されているのか、また、確定申告についてしっかり勉強する必要があります。

会社に内緒で副業をするのはやめておきましょう。

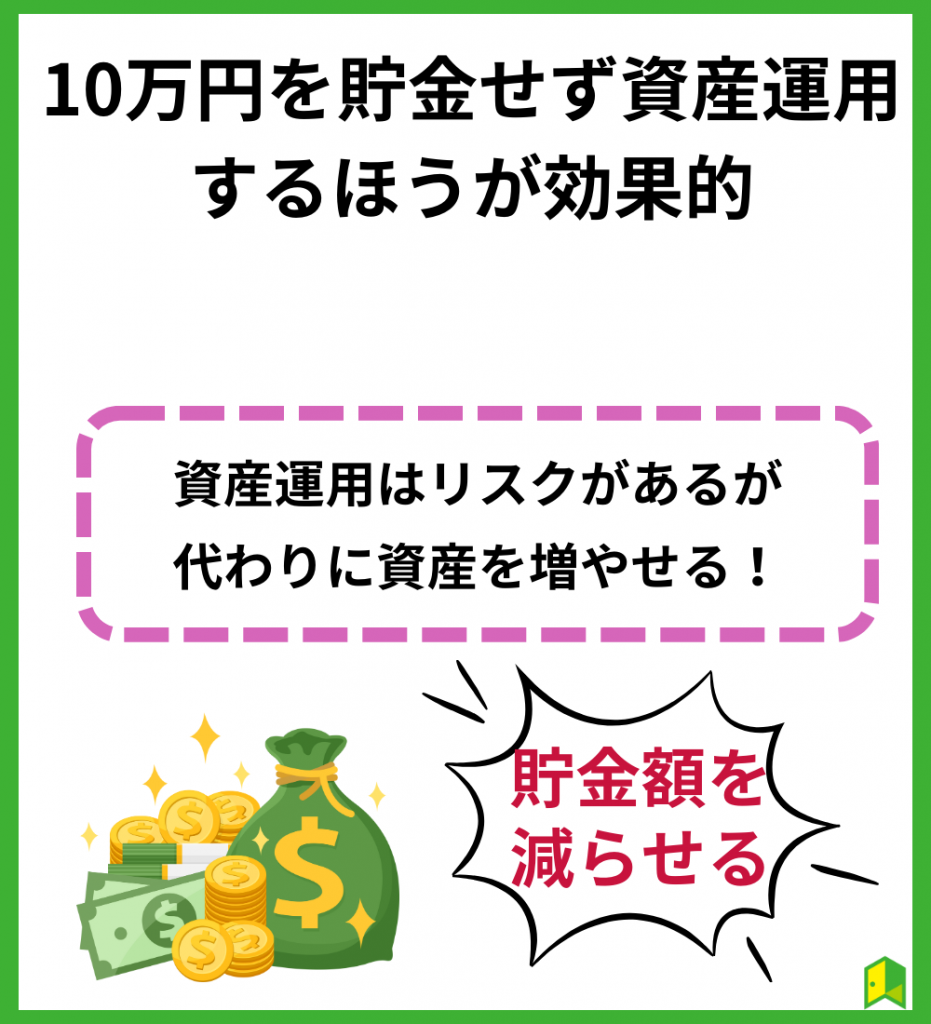

【本題】10万円を貯金せず資産運用するほうが効果的

ここまでは10万円をいかに貯めるかを細かく説明しました。

もちろん家計を見直したり、節約したりすることはとても重要で、必ず行ってほしいのですが、 ただ10万円を銀行口座に入れていてもお金はその分しか増えません。

どういうこと?

10万円を銀行口座に入れていれば、当然1年で120万円、10年で1200万円になります。

それに加えて、少ないですが、金利で毎年0.001~0.002%が上乗せされることになります。

この0.001~0.002%が少なすぎるんです!

銀行口座にお金を入れていてもお金は増えませんが、もしそのお金を資産運用していた場合、10年、20年後には1.5倍、2倍になっているかもしれません。

そのくらい増えれば、毎月10万円貯金できない人が毎月5万円で資産運用していれば、毎月10万円貯金していた人と同じくらいの資産になっています。

誰でもできる簡単な資産運用

資産運用って投資ってことだよね?不安だなぁ…。

投資と聞くと、お金が減ってしまう印象があるかもしれません。

もちろん資産運用は、お金を使って投資をするため、元本が割れてしまうリスクというのは念頭に置いておく必要があります。

しかし、あなたが思うお金が減る投資というのは、例えば株式を買って値下がってしまうといったイメージではないでしょうか。

今回紹介する投資は長期的に保有し、少しずつ利益が増えていく代わりにリスクが少ない投資方法です。

投資なので必ず増える保証はありません。ただ、長期目線で見れば増えていく確率は高くなります。

iDeCo(イデコ)

iDeCoとは、個人型確定拠出年金といい、自分が事前に決めた金額を毎年積み立てていくものです。

20歳以上65歳未満であればほとんどの人が加入することができますが、原則60歳まで引き出すことができません。

メリットとして、毎月の掛金が全額所得控除になります。

例えば1万円の掛金を設定した場合、所得税(10%)、住民税(10%)とすると、年間で2.4万円税金が軽減されます。

また、運用した利益も非課税となります。

本来株式投資などで得た利益は運用益から20.315%引かれてしまいます!

そしてiDeCoは60歳になったときに、一括で受け取るか、年金のように一定期間に分けて受け取ることが可能です。

一括の場合は「退職控除」、年金の場合は「公的年期等控除」として税金控除されます。

ただし、退職所得控除には上限があり、本職の退職金と同時期だと税金が大きくかかる可能性があるので注意です!

\iDeCo、本当にやるべき?/

いろはにマネーでは、iDeCoをカンペキに理解できる無料の学習コースをご用意。

iDeCo以外の選択肢も分かる無料の投資診断も受けてみましょう。

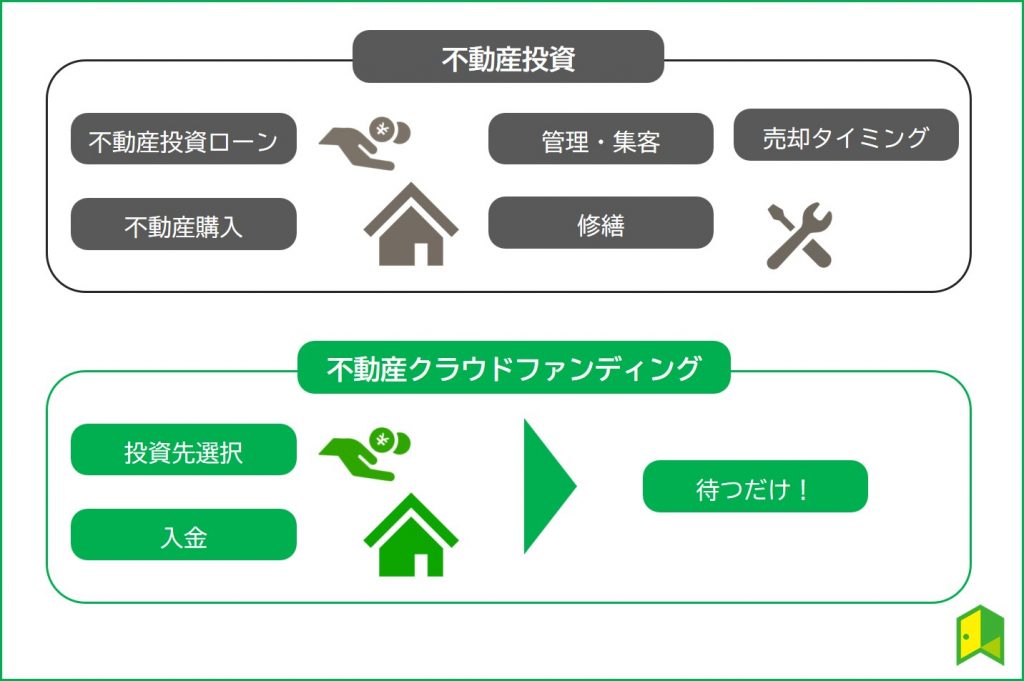

不動産投資クラウドファンディング

不動産投資と聞くと、大金を用意し、土地や建物を購入して、入居者を探して、不動産を管理する…。といったお金や手間がかかるイメージがありますよね。

そこでおすすめしたいのが不動産投資クラウドファンディングです。

不動産投資クラウドファンディングは1つの不動産を複数の人で購入し、自分の支払った金額に応じて利益を得るという方式です。

少額から気軽に不動産投資を始められ、以下の理由から近年人気を集めています。

- 投資した後は放置して大丈夫

- 管理の手間がかからない

- 損をする人はほとんどいない

不動産投資クラウドファンディングでは、CREALのAmazonギフト券キャンペーンが人気です。

\Amazonギフト券プレゼント/

上場企業が運営・元本割れ0件の不動産投資クラウドファンディング!

初回限定特典でAmazonギフト券最大5万円分プレゼント。

※投資家登録は無料!登録だけでも1,000円分のAmazonギフト券がもらえる!

学習コースで楽しく学ぼう

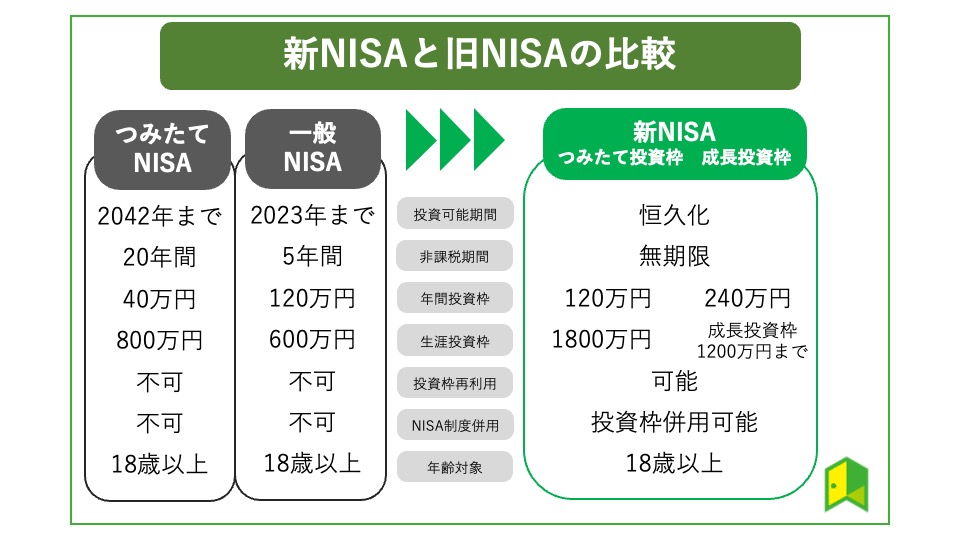

【おすすめ!】NISA

特におすすめしたい投資は、2024年からより投資しやすくなった”NISA”です。

NISAは「少額投資非課税制度」といい、非課税枠の範囲内であれば、利益が出ても税金がかからない投資です。

iDeCoとの大きな違いとして、年齢問わず、いつでもお金を引き出すことができる点がポイントです。

学習コースで楽しく学ぼう

NISAでは証券口座が必要なので、手数料が安いインターネット証券を使うのがおすすめです。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。

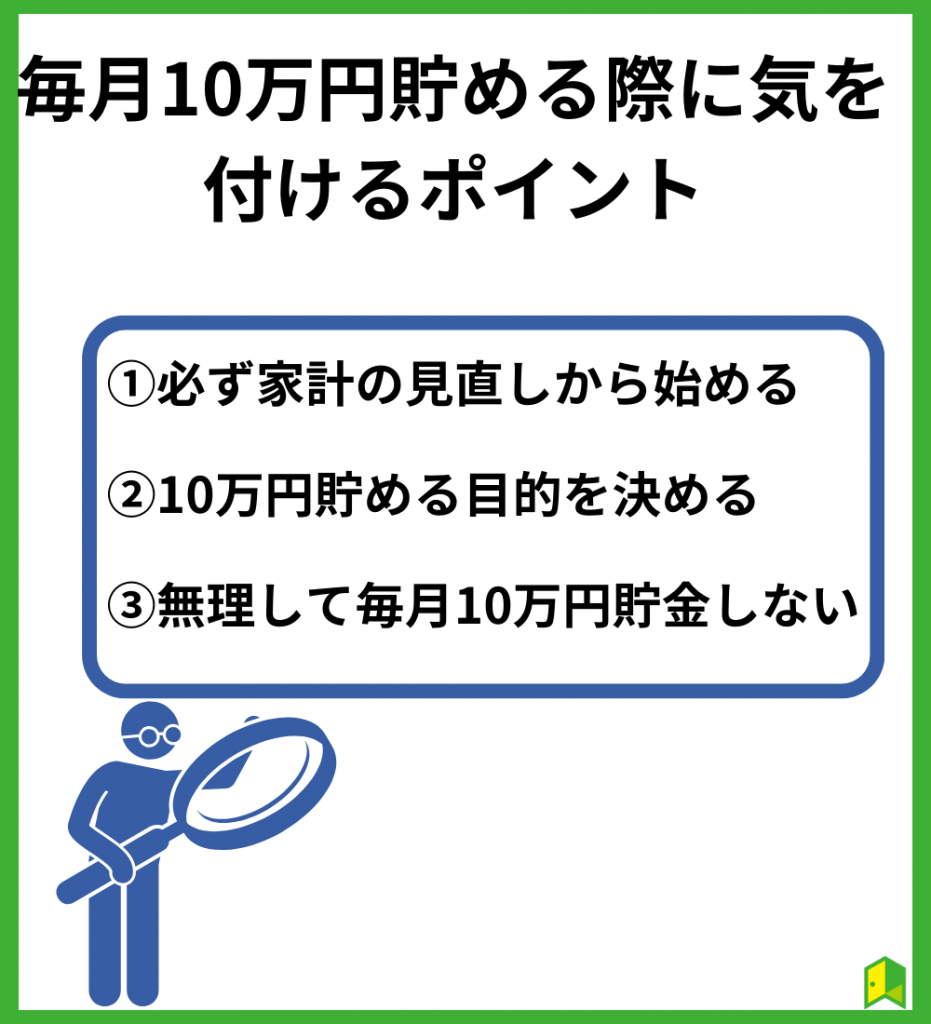

毎月10万円貯める際に気を付けるポイント

毎月10万円お金を貯める際にはいくつか気を付けるポイントがあります。

やるべきこと、そしてやってはいけないことをご紹介します。

必ず家計の見直しから始める

前述の繰り返しになりますが、お金を貯める際には、貯金額を設定する前に必ず「家計の見直し」から始めてください。

貯金額を増やしても無駄な出費が多いのであれば、貯金をするメリットが薄れてしまいます。

まずは家計を見直し、どのくらい出費があるのか明確に調べてください。

10万円貯める目的を決める

毎月10万円といわず、お金を貯めるにはどこかで節約や我慢をすることになります。

そのため、お金を貯めている間はモチベーションを保つのが大変。

何のためにお金を貯めるのか、ざっくりで構いませんので決めておくことで、貯める意欲を継続できます。

無理して毎月10万円貯金しない

頑張って毎月10万円を貯めるのはとても良いことです。

しかし、貯めることに専念しすぎるあまりに、普段の食事や娯楽を制限しすぎると、健康や人間関係に影響を及ぼしてしまう可能性があります。

特に食事などは外食を控え、自炊をする程度にとどめ、食事そのものを制限するようなことはやめましょう。

友人との付き合いなど交際費は削りすぎないようにして、適切な人間関係は継続するようにしましょう。

人間関係や家族との関係はお金には代えられませんよ。

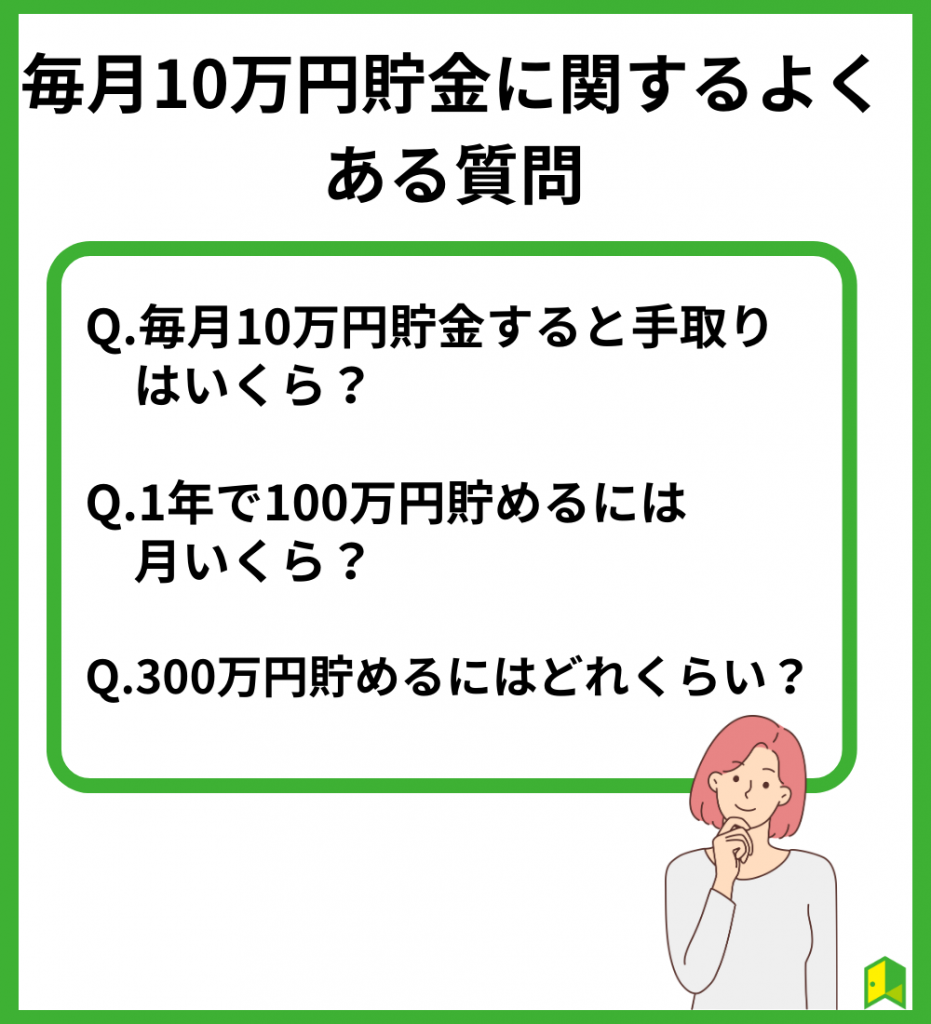

毎月10万円貯金に関するよくある質問

毎月10万円貯金に関するよくある質問をまとめました。

毎月10万円貯金すると手取りはいくらになりますか?

保険や税金など、引かれるものは人それぞれであるため、あくまで目安になりますが、現実的に毎月10万円貯金できる人の場合、以下の金額になります。

| 月収 | 手取り | 10万円貯金した場合 |

|---|---|---|

| 25万円 | 約20万円 | 10万円 |

| 30万円 | 約25万円 | 15万円 |

| 40万円 | 約33万円 | 23万円 |

| 50万円 | 約41万円 | 31万円 |

1年で100万円貯めるには月いくら?

1年間で100万円貯めるには、単純計算「100万円÷12=約8.3万円」となります。

毎月8.3万円貯める場合、本記事で余裕をもって貯金する場合、毎月約58万円必要になります(16%の場合)。

しかし、実家暮らしや世帯年収が高い場合は、そこまで稼ぎがなくとも十分貯金することができるでしょう。

300万円貯めるにはどれくらいの期間がかかりますか

300万円を貯めるために毎月どのくらい貯金できるかで大きく変わります。以下毎月の金額を比較して300万円までの試算をしました。

| 毎月の貯金額 | 300万円貯まるまでの年数 |

|---|---|

| 10万円 | 2年6カ月 |

| 5万円 | 5年 |

| 2万円 | 12年6カ月 |

なお、NISAで毎月3万円積み立てした場合、預金だけの8年4カ月よりも早く300万円貯まる可能性があります。

つみたてシミュレーション

※信託報酬:0.1%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

※信託報酬0.1%の投資信託で計算した場合。

現に僕のつみたてNISAは1年半で約10万円増えています!

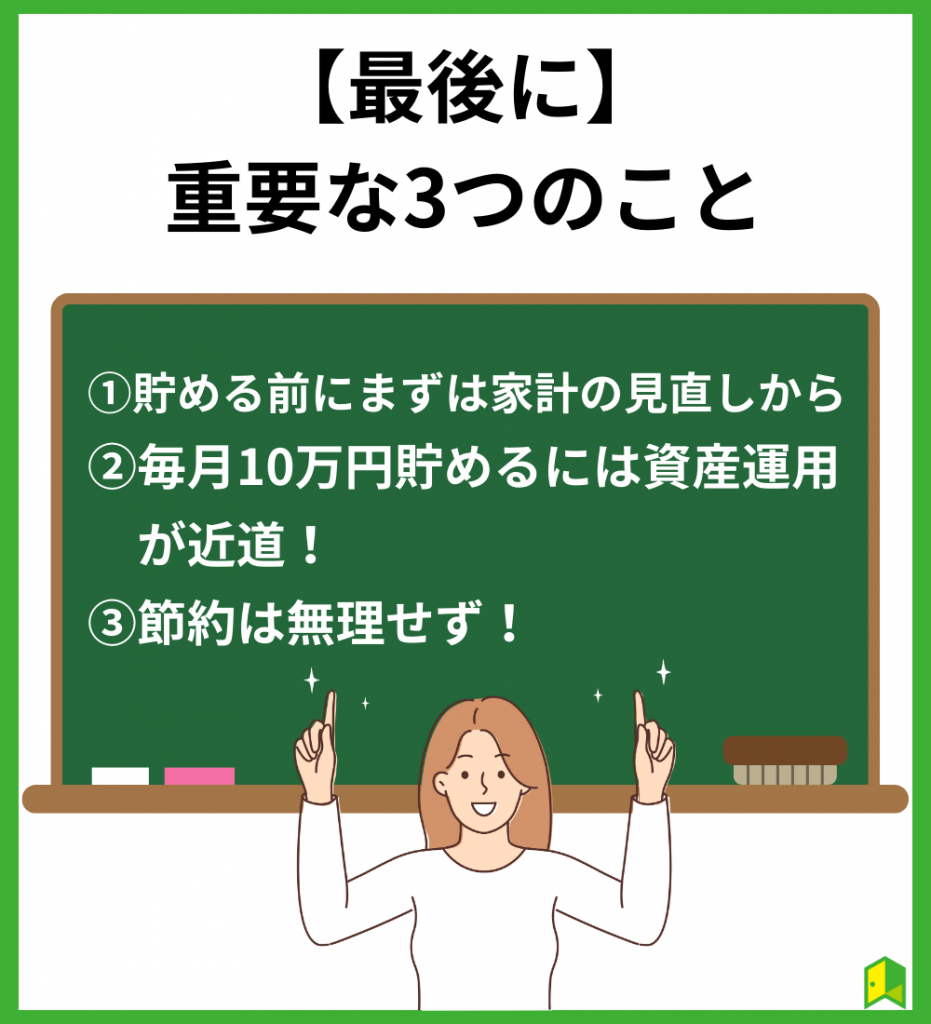

【まとめ】貯金+資産運用の組み合わせで考えよう

今回は毎月10万円を貯める方法にについて詳しくご紹介しました。

最後に重要なポイントを3つご紹介します。

- 毎月10万円貯めるのは、貯金だけだと厳しい

- 低リスクの資産運用をすれば可能になることも

- 貯金は無理せず行うことが大事

毎月10万円を無理なく貯めるには、それなりの収入が必要になります。

毎月の貯金はしつつも、資産運用も組み合わせることで、10万円貯金せずとも将来の資産を蓄えることは可能です。

2024年から使い勝手の良くなるNISAも活用して、お金の不安を解消していきましょう!

そもそも投資自体に抵抗がある方は、無料診断も受けてみてくださいね。

\NISAにおすすめ/

楽天証券はNISA口座のシェアNo.1!

楽天ポイントが使えたり、100円から積立投資ができるなどメインの証券口座としてもおすすめです。