[PR]アドバイザーナビ株式会社

60代になると退職となり、退職金を受け取る方も多いでしょう。

まとまったお金を受け取っても、どのように運用すればいいのか悩みますよね。

運用に失敗したくないな…

退職後の生活を安心して送るためには、退職金の適切な運用が欠かせません。

そこでこの記事では、60代の退職金運用の必要性や失敗例、そしておすすめの運用方法について詳しく解説します。

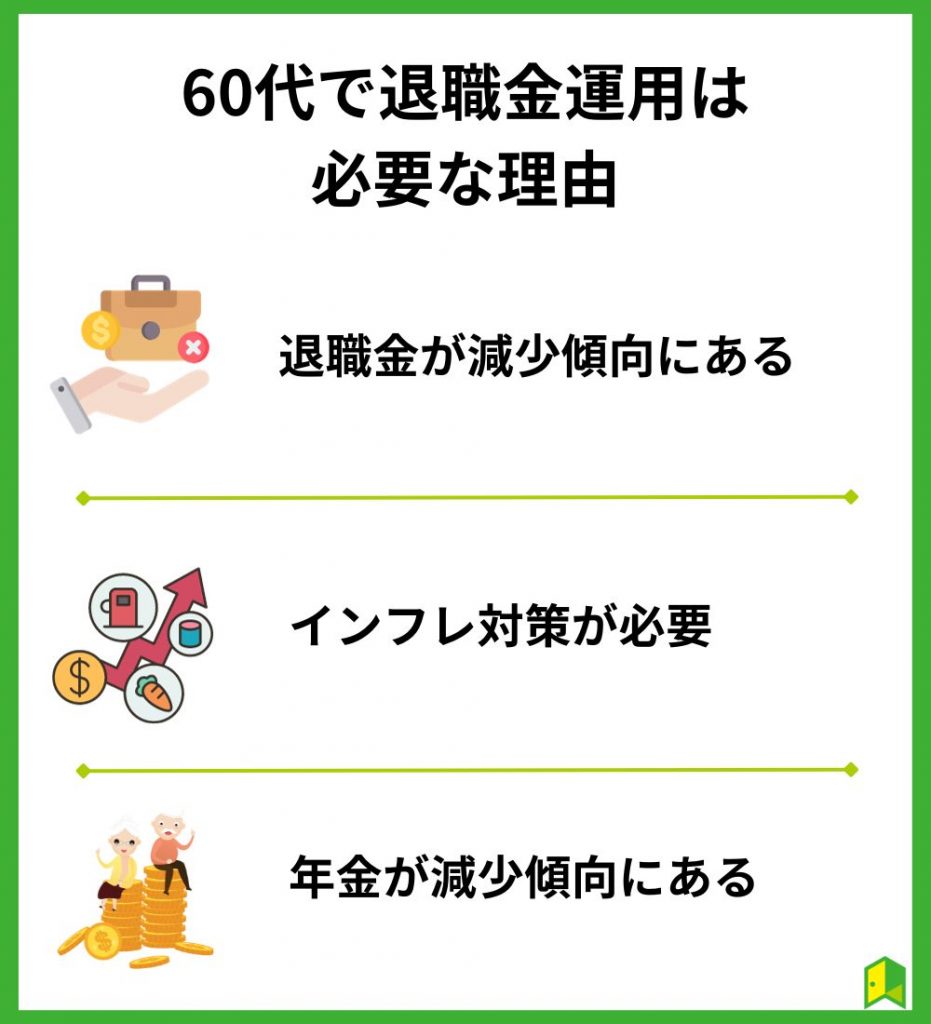

60代で退職金運用は必要な理由

退職金運用って必要なの?

まずは60代で退職金を運用する必要がある理由を3つ紹介します。

以下で詳しく解説します。

①退職金が減少傾向にあるから

退職金をもらえることは分かっていても実際にどのくらいもらえるのか、具体的な金額が分かっている方はそう多くはないでしょう。

確かにあんまり考えたことなかったな…

総務省統計局の「平成30年就労条件総合調査」によると、平均的な退職金は以下の通りです。

| 大学・大学院卒 (管理・事務・技術職) | 高校卒 (管理・事務・技術職) | 高校卒 (現業職) | |

|---|---|---|---|

| 定年 | 1,983 万円 | 1,618 万円 | 1,159 万円 |

| 会社都合 | 2,156 万円 | 1,969 万円 | 1,118 万円 |

| 自己都合 | 1,519 万円 | 1,079 万円 | 686 万円 |

| 早期優遇 | 2,326 万円 | 2,094 万円 | 1,459 万円 |

早期退職だと多くもらえるんだね!

とはいえ、支給される退職金の平均額は年々減少しています。

厚生労働省が発表した「平成30年就労条件総合調査」を参考に、退職金の平均額の推移を紹介します。

- 平成10年:2,868万円

- 平成15年:2,499万円

- 平成25年:1,941万円

- 平成30年:1,788万円

以上のように、20年ほどで生じた退職金の差額は、1,000万円以上もの減少です。

20年前であれば退職金だけで老後の生活は安泰と言える方も多くいましたが、現在は支給額が2,000万円を切っているので、運用が必要になるケースが増えています!

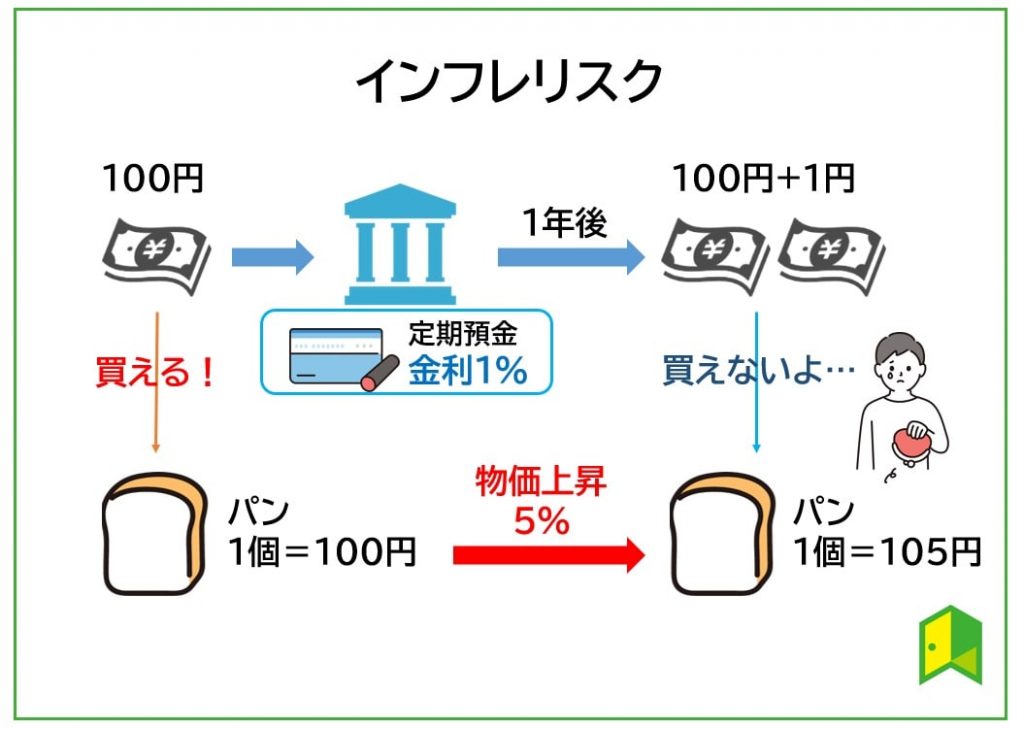

②インフレ対策が必要だから

インフレ(インフレーション)とは、「継続的に物価が上昇し、自国通貨の価値が下がる状態」を意味します。

例えば、これまで100円で購入できたパンが101円、105円と値上がりすると、同じ資産を持っていたとしても、購入できる量は次第に少なくなります。

今はモノの値上げがすごいしね…

2020年に発生した新型コロナウイルスから始まり、以下のような理由でインフレの波が押し寄せています。

- ロシアのウクライナ侵攻

- 半導体不足

- コロナによる供給数の低下

- コロナのリベンジ消費

- イスラエルの侵攻

貯金は重要ですが、全額貯金に回していると現金価値が減少しているのを眺めるだけになります。

そのため、インフレに応じて自分の資産を増やしていく必要があるのです。

インフレ時に強い資産として、株式や不動産などが挙げられます!

③平均寿命が延びているから

医療技術の進歩によって平均寿命は延び続けています。

厚生労働省の2021年の簡易生命表によると「平均寿命」は男性は約81歳、女性が87歳でした。

最近は長生きする人が増えたよね!

次に、あと何年生きることができるのかという「平均余命」は65歳の男性が19.85年、女性が24.73年です。

日本は世界と比べても長寿大国で、95歳まで生きる確率は男性が10.1%、女性が27.1%となっています。

高齢化が進み、まさに「人生100年時代」を迎えようとしていることを意識せざるを得ない状況になっているワン!

また、少子化によって労働世代の人口は減少し、年金受給額の減少、受け取れる年齢も65歳と引き上げとなりました。

そのため将来の資金問題について先行きが不透明になっています。

長く続く高齢化社会によって起こるリスクについて考えることが必要になります。

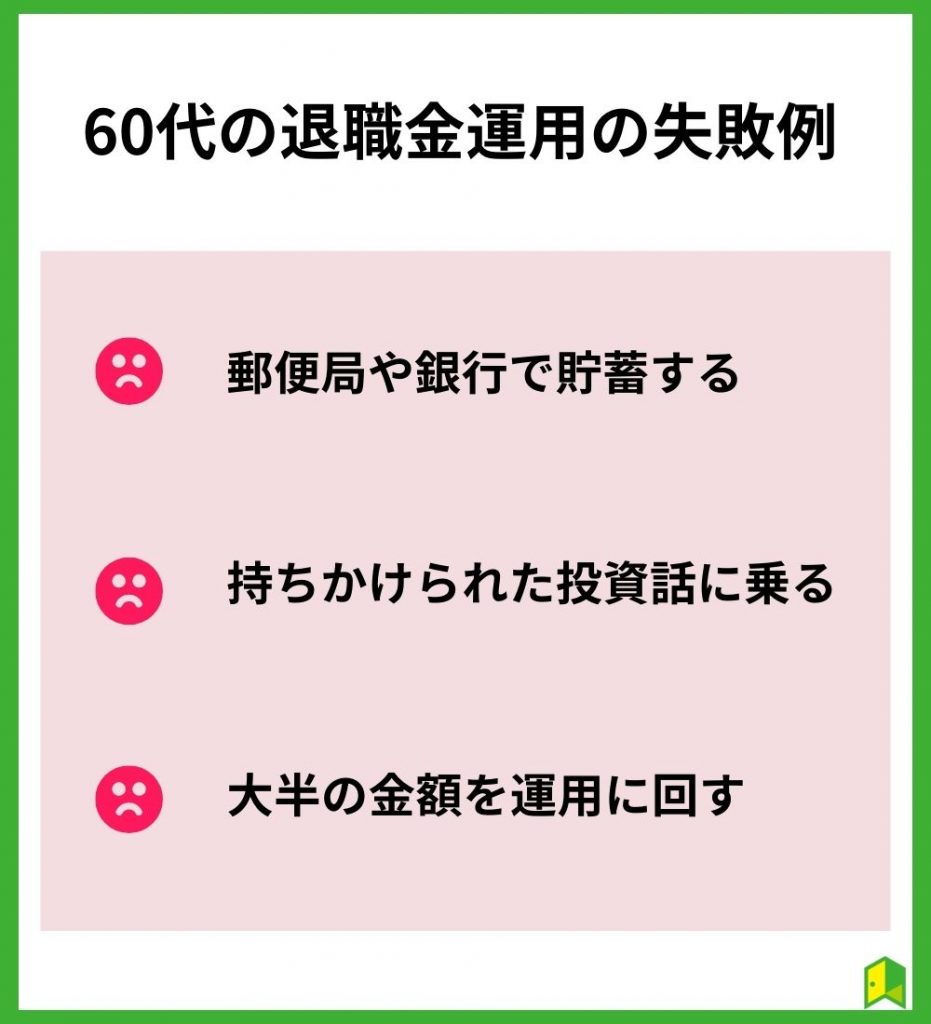

60代の退職金運用の失敗例

退職金運用が必要なことは分かったけど、失敗しないものなの?

退職金の運用は必要ですが、投資に失敗することもあります。

よくある失敗例を見て同じ失敗をしないように頭に入れておきましょう。

①郵便局や銀行で貯蓄する

退職金などの老後資金を郵便局や銀行口座に眠らせておくのはもったいないことです。

郵便局や銀行に退職金を預けたままにしていても、利子は本当に僅かです。

それどころか、未使用口座については口座管理手数料が毎年1,000円以上取られることも。

紙の通帳で管理している人は、繰越をして新規通帳を発行する場合に発行手数料がかかることもあります。

口座の維持手数料を払い続けるのはもったいないよね。

口座を持っているだけでお金がかかる銀行に貯金をしていても、お金が増えることはありません。

②持ちかけられた投資話に乗る

詐欺の可能性があるため、持ちかけられた投資話に乗るのは危険です。

日本全国で高齢者を狙った投資詐欺が数多く発生しており、老後の資産を大きく減らしてしまったという痛ましいケースも少なくありません。

また、友人からの投資話であっても、友人自身が騙されている可能性があるので注意が必要です。

ポンジスキームとかは、月利で5%とか言っていることもあるから鵜呑みにしてはいけないワン!

完全にリスクのない投資は存在しないため、慎重に判断する必要があります。

大切な老後資産の運用をする際には、甘い話には乗らず、真実を見極めることが重要だね!

③大半の金額を運用に回す

老後の資産の大半を運用に回すのは避けましょう。

というのも、急な出費が発生したときに対応できないからです。

具体的には、健康問題や家族の問題など、急な出費が必要になる場面は誰にでも訪れます。

高額な医療費が必要になる場合や、自宅の修繕費用が発生することもあるもんね!

全額を投資に回してしまうと、必要なときにすぐに引き出すことが難しくなります。

たとえば、投資信託や不動産投資など、一部の投資商品は換金に時間がかかるものがあります。

老後の生活費や急な出費に対応できるよう、手元に一定の現金を確保しておくことが大切だワン!

60代の退職金運用をするならプロに相談するのがおすすめ!

退職金の運用をする際には、自分で決めなければならないことが多くあります。

これまでの投資経験もないし、自分で判断するのは勇気がいるな…

そのような方は、退職金運用の専門家に相談することをおすすめします。

特にIFAは特定の金融機関に所属せず、独立して投資のアドバイスを提供しています。

大手証券会社や銀行などの金融機関での勤務経験がある方も多くいます。

これまでの知識と経験をもとに、一人ひとりのニーズに合わせたサポートをしてくれるでしょう。

IFAに相談することで、安心して長期的な資産形成や投資戦略を立てられそうだね!

以下でおすすめの無料サービスを紹介するワン!

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

60代の退職金運用する前に押さえておきたい3つのポイント

退職金を運用する際、押さえておきたいポイントが3つあります。

以下で詳しく解説します。

①収入と支出を把握する

年間収入と年間支出をまずは計算しましょう。

会社を退職していればもらえる年金が主な収入源となり、そこから家賃や食費などを引きます。

仮に90歳まで生きるとしてどれほどお金が必要なのか把握し、退職金を運用するべきなのか判断しましょう。

退職金と年金だけで暮らせそうなら運用は必要ないもんね!

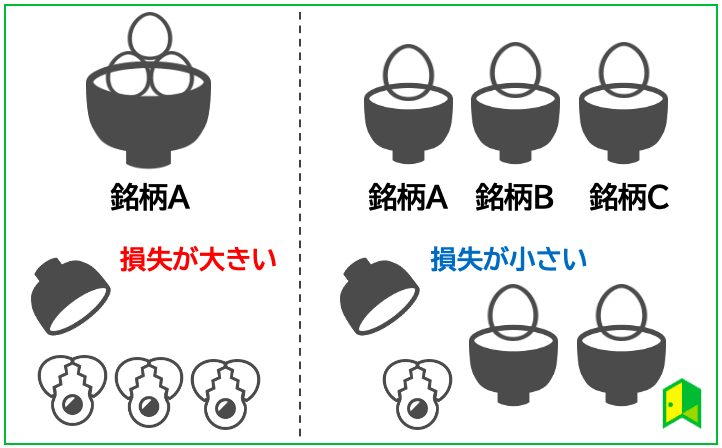

②リスク分散をする

投資には「卵は一つのカゴに盛るな」という、リスク分散の重要性を訴える格言が存在します。

株式投資で分散投資を目指すには、数百万円の資金が必要に。

一方で投資信託を使えば数多くの銘柄に投資でき、さらに債券や不動産にも分散できるので、リスクを格段に抑えられます。

リスク許容度に合わせて、最適な投資信託を選ぶのが大切だワン!

③家族と情報を共有する

家族と話し合うのは大切だね!

退職金の使い道は、自分や家族の人生に大きく影響します。

仮に退職金を全部使って老後資金が足りなくなってしまった場合、本当に生活ができないギリギリまで家族に打ち明けないとどうなるでしょうか。

「え!介護に必要なお金を退職金から賄う予定だったのに…」といったことになるかもしれないね。

介護する家族が心情的にも金銭的にも、何も準備することができなくなってしまいます。

特に生活にかかる支出は夫婦で共有しておくことで日常的に減らすことが可能かもしれません。

また、あなたが家族に迷惑をかけないためにこれだけ計算をして準備をしているという思いを伝える機会になります。

\資産運用を相談できる/

「資産運用ナビ」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

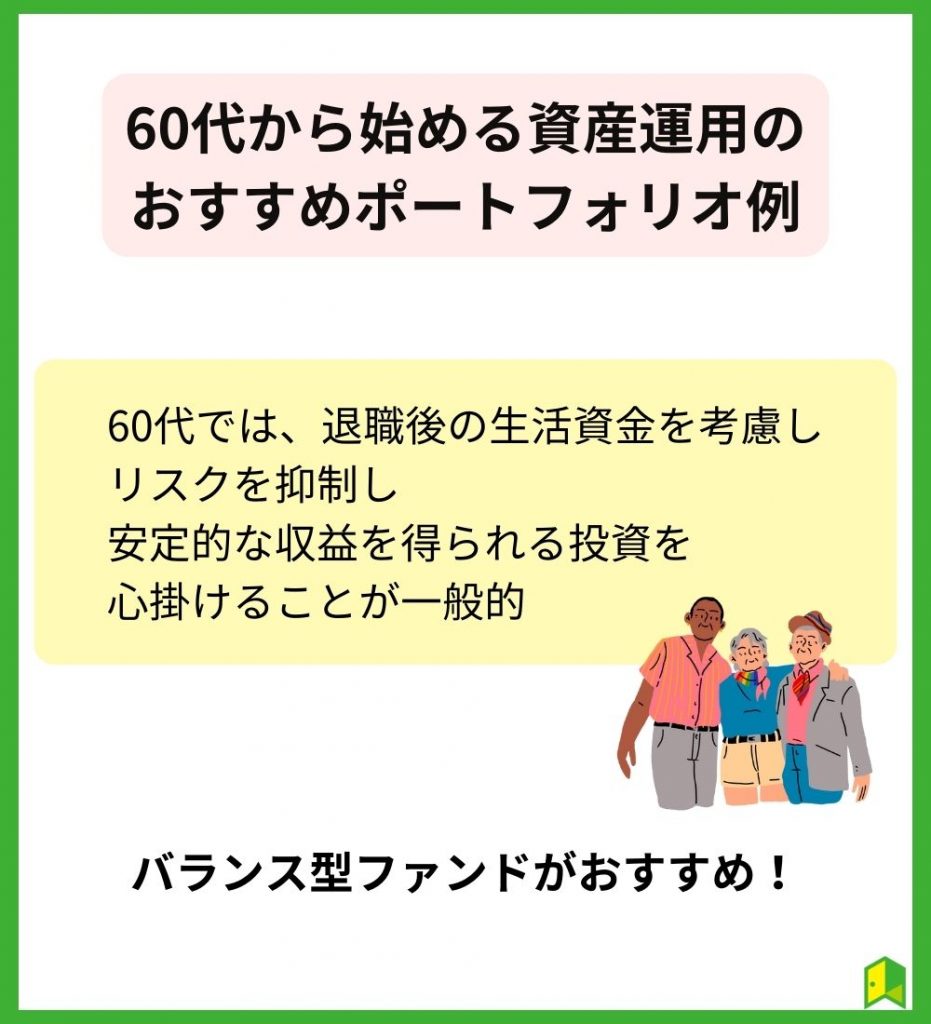

60代の退職金を運用する際におすすめのポートフォリオ

60代に入ると退職後の生活資金を考慮して、リスクを抑制しながら安定的な収益を得られる投資を心掛けましょう。

退職して収入源がなくなる人も多いから、若い時のようにリスクを取れないんだね!

おすすめポートフォリオ(例)

- バランス型ファンド:100%

- 全世界株式:30%

債券:70%

など

バランス型ファンドでは、国内・外国の債券や株式をそれぞれ均等に投資します。

安全資産と呼ばれる債券が入ることで、株式一辺倒の投資信託と比較してリスクを減らしながら運用できます。

銘柄例

どんな銘柄が該当しているの?

ここではおすすめポートフォリオで紹介した投資対象に投資できる銘柄を紹介します。(リンクをタップすれば詳細記事を読めます)

| 投資対象 | 銘柄名 |

|---|---|

| バランス型ファンド | eMAXIS Slim バランス(8資産均等型) たわらノーロード バランス(8資産均等型) |

| 全世界株式 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 債券 | eMAXIS Slim 先進国債券インデックス |

また、運用経験がすでにある方は個別株を買うのも良いでしょう。

配当や優待などのインカムゲインを狙った投資であれば、日々の生活費を下げる手伝いをしてくれますよ。

あわせて読みたい

60代の退職金運用に関してよくある質問

退職金運用に関して、まだ気になっていることが残ってる…

ここからは60代の退職金運用に関してよくある質問にお答えします。

以下で詳しく解説します。

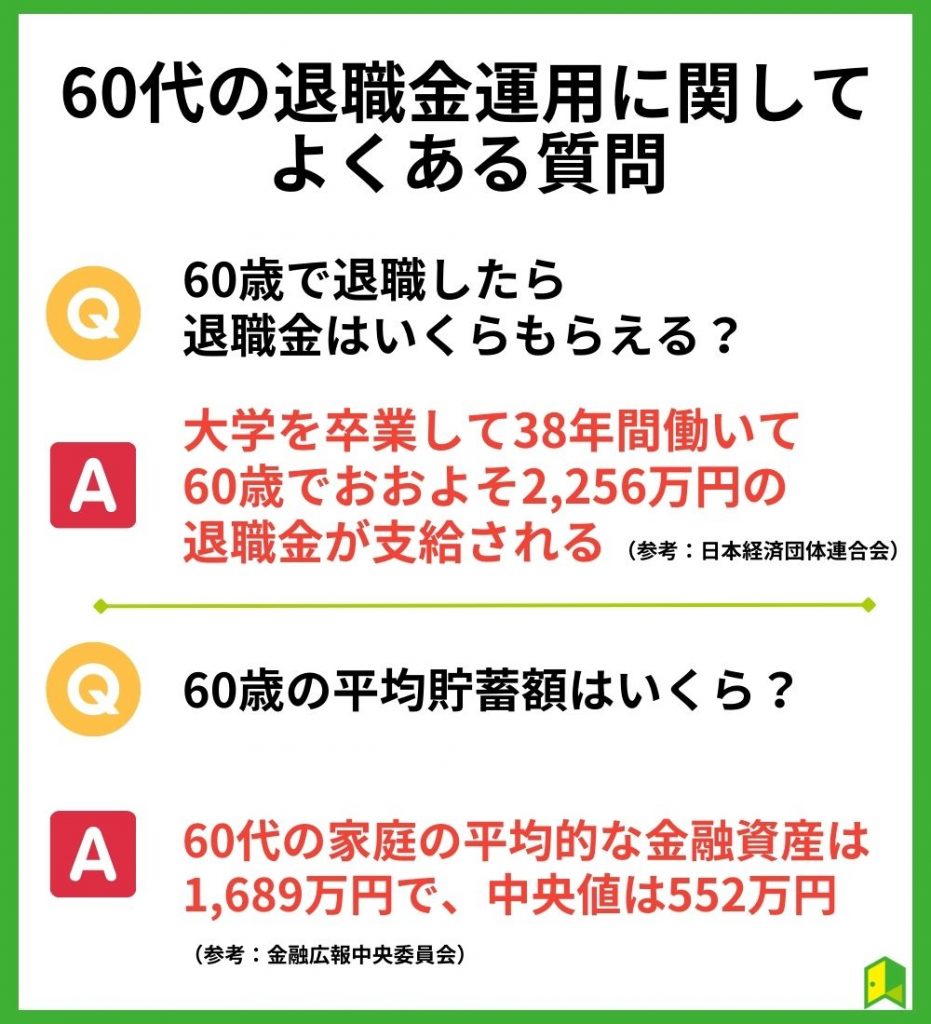

Q.60歳で退職したら退職金はいくらもらえる?

退職金の額は、勤務年数や年齢、勤務先の企業規模や業種、そして企業ごとの退職金制度によって異なります。

大企業では、勤務年数が長いほど退職金が多くなる傾向があるよ!

「退職金・年金に関する実態調査結果(2018年)」を発表した日本経済団体連合会によれば、大学を卒業してから38年間働いて60歳で定年退職すると、平均でおおよそ2,256万円の退職金が支給されるとされています。

Q.60歳の平均貯蓄額はいくらですか?

60歳の平均貯蓄額についても、年齢や職業、家庭状況などによって異なります。

金融広報中央委員会が令和4年度に実施した『家計の金融行動に関する世論調査[総世帯]』の結果によれば、60代の世帯主を持つ家庭の平均的な金融資産は1,689万円で、中央値は552万円であることが明らかになっています。

平均は金額が大きい人に引っ張られやすいから、より実態を反映しているのは中央値とも言われているよ!

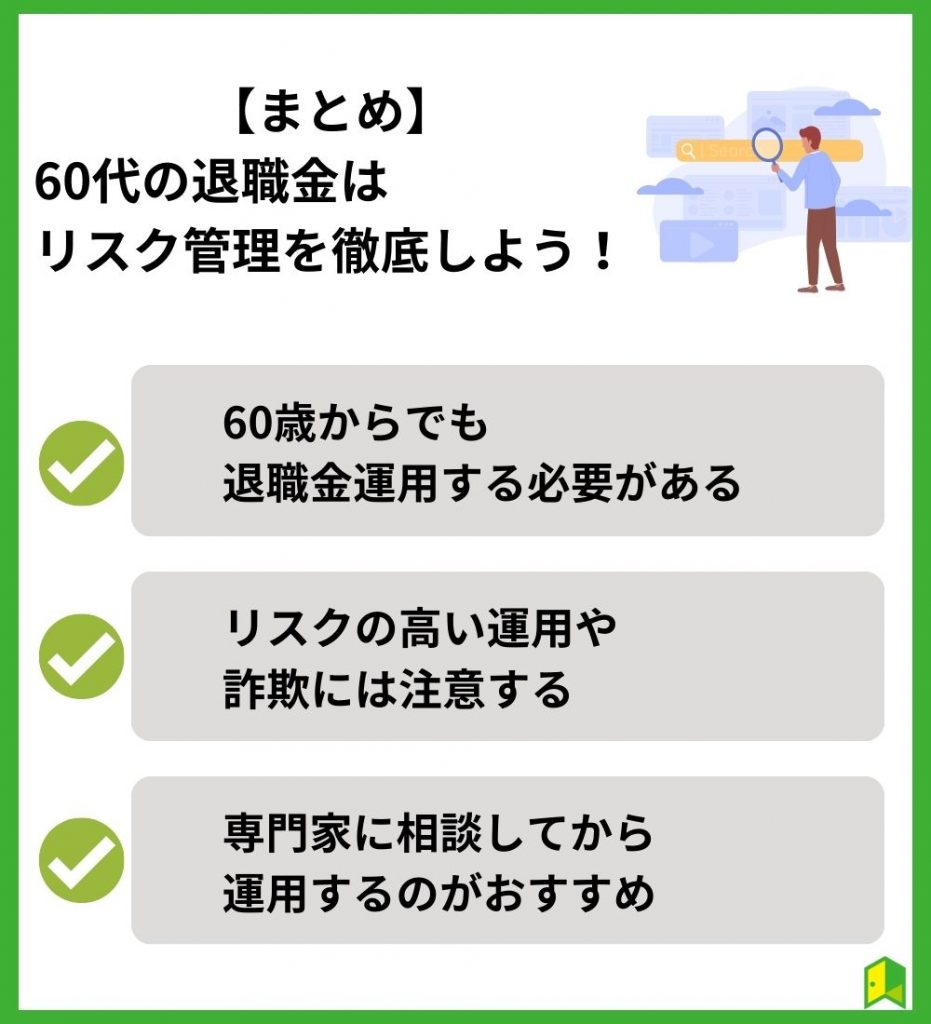

【まとめ】60代の退職金はリスク管理を徹底しよう!

60代の退職金運用の重要性が良く分かったよ!

今回は60代の退職金運用について詳しく解説しました。

最後に、この記事の重要な3点をまとめます。

- 60歳からでも退職金運用する必要がある

- リスクの高い運用や詐欺には注意する

- 専門家(退職金ナビ)に相談してから運用するのがおすすめ

貯金だけでは老後資産を完全に賄うのは難しく、60代からでも資産運用を始める意義があります。

資産運用する際はリスクの高い運用や怪しい投資話に乗らないこと、運用に必要以上の金額を回さないことが重要です。

自分で投資する銘柄を選べそうにない方は、専門家へ相談してみましょう!