[PR]アドバイザーナビ株式会社

40代というタイミングで会社都合で退職し、退職金を使って運用しようと検討している方もいるでしょう。

しかし、退職するとなると運用がうまくいかなければ、生活が苦しくなることも。

大きな収入源が一つ減るもんね。

失敗を避け、安心して退職金運用で生活するには、どのようなポイントに注意すべきでしょうか?

この記事では、40代での退職金運用のチェックポイントと、おすすめの運用方法を詳しく解説します。

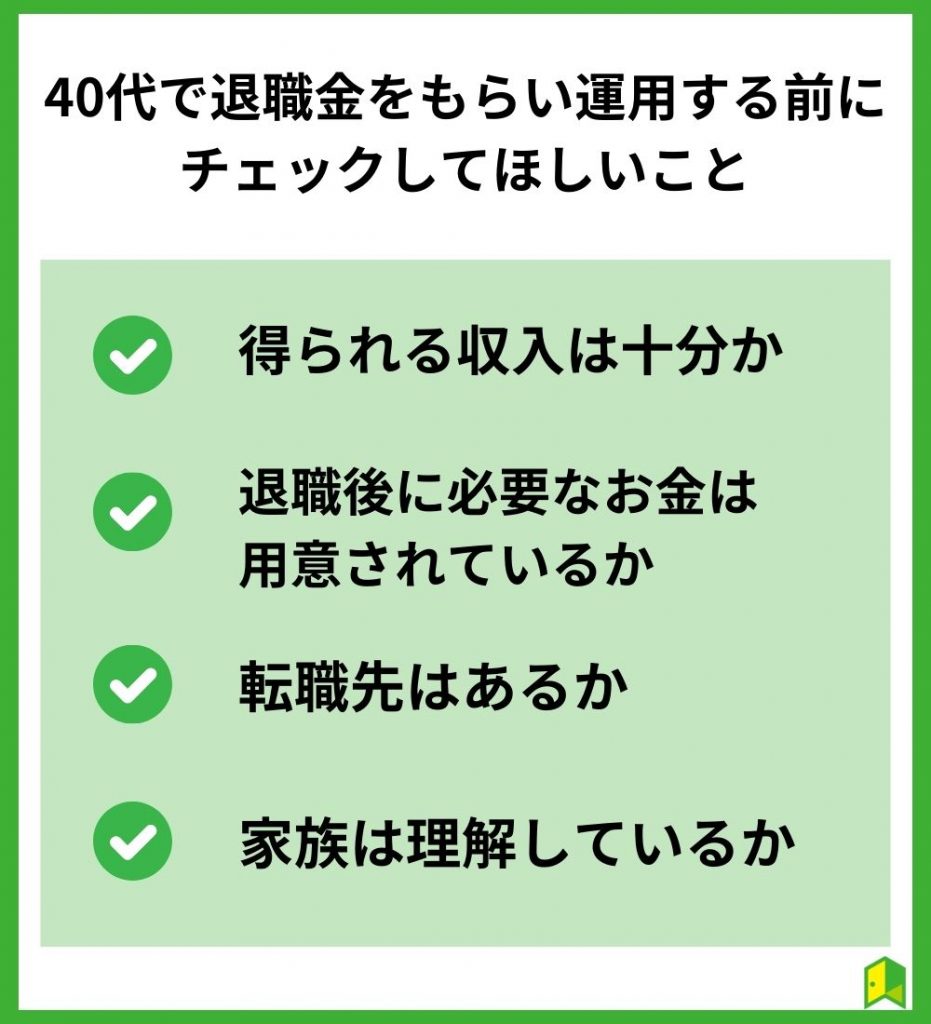

40代で退職金をもらって運用する前にチェックしてほしいこと

40代で退職金をもらい、運用して生活しようと考えている方は、後悔しないためにも以下の項目をチェックしておきましょう。

それぞれのチェック項目の詳細を解説します。

①得られる収入は十分か

40代で退職金をもらって運用する前に最初に考慮すべき重要なポイントは、得られる収入が十分かどうかです。

まず、現在の財務状況を把握しましょう。

退職金以外の収入源がある場合、それらを含めて全体の収入を計算します。

配当金や家賃収入などがあれば心強いね!

退職後の毎月の生活費や支出を考慮に入れ、現在の収入がそれらをカバーできているか確認します。

退職後にかかるお金は、住宅費や食費、趣味や娯楽の費用などが含まれるね!

退職金でもらえるお金で賄えるのであれば、得られる収入は十分だと言えるでしょう。

②退職後に必要なお金は用意されているか

退職後に必要なお金が十分に用意されているかどうかも重要です。

毎月発生する費用だけでなく、もしお子さんがいる場合、学費や塾代などが必要になるので、これらのお金を蓄えておく必要があります。

また緊急の支出や医療費の増加など、予期しない出費に備えるための緊急時も計算しておきましょう。

資産収入の元本には手を付けられないと思うから、現金で確保しておくことが望ましいワン!

③転職先はあるか

得られる収入が想定される支出よりも大きい場合、現状はお金に困ることは考えにくいです。

しかし、現在のインフレ状況や考え方の変化、市場環境の悪化により、再度働かないとお金に困ってしまうこともあるでしょう。

将来は不確実だもんね…

その際、これまでのスキルを活用して転職先を見つけられたり、自分で仕事を請け負ったりしてお金を稼げる状況であるのか判断しましょう。

お金に困ったとしても、スキルがあれば雇ってくれる会社は多くあり、再び安定した給与をもらえることになります!

万が一の場合にも備えて転職先がありそうかチェックしましょう!

④家族は理解しているか

仮にここまでの内容で不安を払しょくできていたとしても、家族(特にパートナー)が納得できていないケースもあります。

「え!介護に必要なお金を退職金から賄う予定だったのに…」といったことになるかもしれないね。

退職金の使い道は、自分や家族の人生に大きく影響します。

家族が納得していなければ、多くの時間を費やすであろう家庭での時間も楽しめなくなる可能性もあります。

そのため、40代で退職金をもらって退職しようと思っていることを素直に話して理解してもらっているのか確認しましょう。

また、あなたが家族に迷惑をかけないためにこれだけ計算をして準備をしているという思いを伝える機会になります。

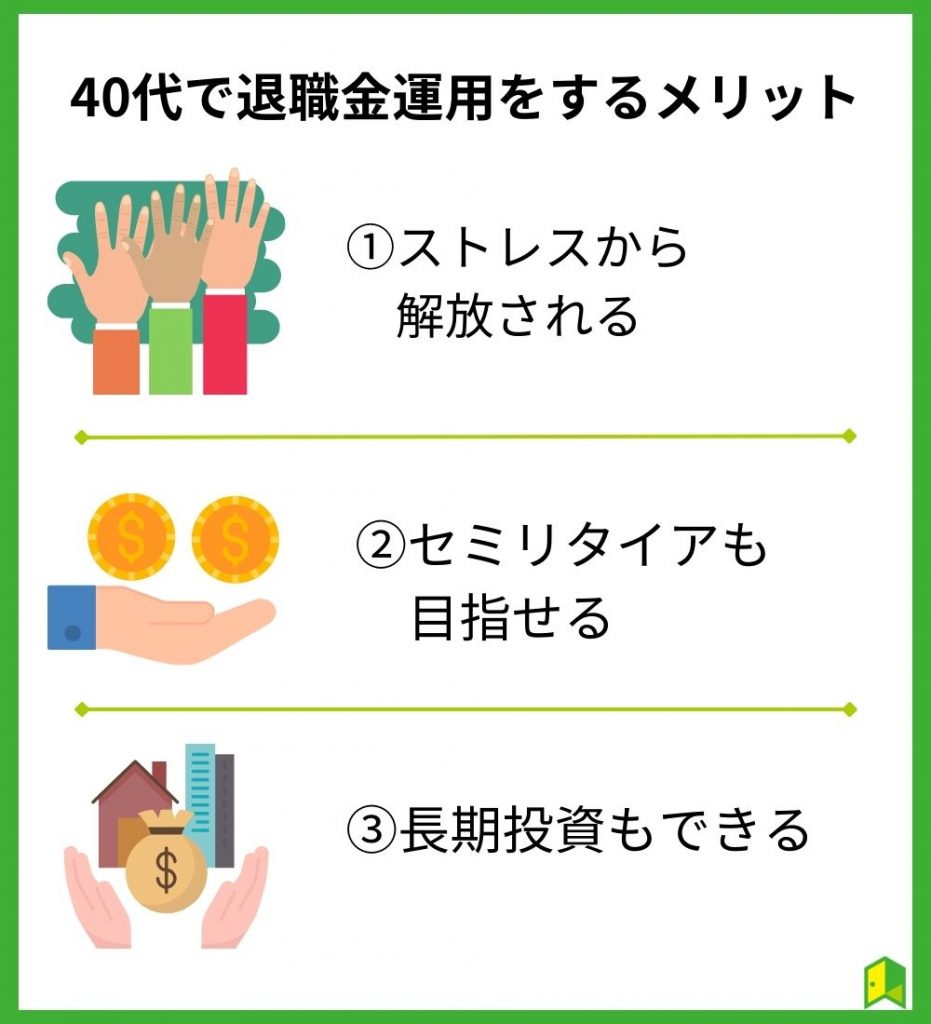

40代で退職金運用をするメリット

40代で退職して運用するメリットってあるの?

40代で退職金運用をするメリットは主に以下の3つ。

以下で詳しく解説します。

ストレスから解放される

40代で退職金を運用するメリットの一つは、仕事のストレスから解放されることです。

多くの人がキャリアを追求する中で、ストレスやプレッシャーに晒されることがあります。

出世のために残業を遅くまでして体を壊す人もいるもんね。

しかし退職金をもらい運用する道を選ぶと、職場から離れられ新たな生活をスタートできます。

退職後の生活は、自分自身や家族との時間を充実させる機会を提供し、仕事に関連するストレスを軽減します。

自分の趣味や関心事、やりたい仕事に時間を割り当て、より充実感のある日常を楽しめるでしょう!

FIREやセミリタイアも目指せる

2023年現在、「FIRE(経済的に自立して仕事を引退する)」を目指す人は増えています。

X(旧Twitter)でもよく飛び交う言葉だよね!

資産所得から日々の生活費を捻出できればFIREは達成可能であり、退職金を手に入れることでFIREを達成できる方もいるでしょう。

また、生活費が数万円足りない状況でも、好きなことを仕事にして少額を稼ぐということも可能です。

リタイア前に新たな仕事を見つけ、自分のスケジュールや仕事の性質を選びながら働くことも可能です!

これにより、仕事と自己充実のバランスを取りながら、より自由な生活を楽しむことができます。

長期投資もできる

40代から運用を始める場合、4,50年程度は運用する方も多くいるでしょう。

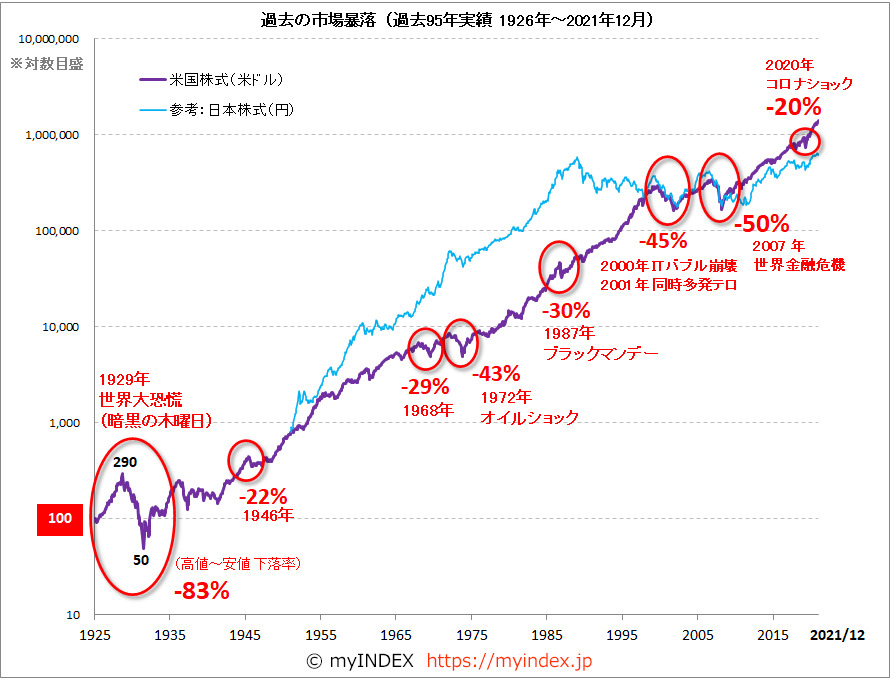

短期的には資産の増減が激しい運用であっても、長期で見ると右肩上がりの推移をしています。

特に米国のS&P500の株価は、どの20年を切り取っても運用成果がマイナスになっていることはありません。

少し古いデータですが、2021年までの暴落を見てみましょう。

米国株式市場では、およそ10年単位で暴落が起きていることがわかります。

そのため長期積立投資であれば暴落を経験するでしょう。

暴落怖いな…

とはいえ、どの20年間を切り取っても積立当初よりも積立最後の年の方が価格は上昇しています。

これまでの経験上だと、たとえ暴落が起きたとしても含み損になる可能性は避けられるのです。

市場の一時的な変動に左右されず、長期的な目標に合致する投資戦略を構築できますね!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

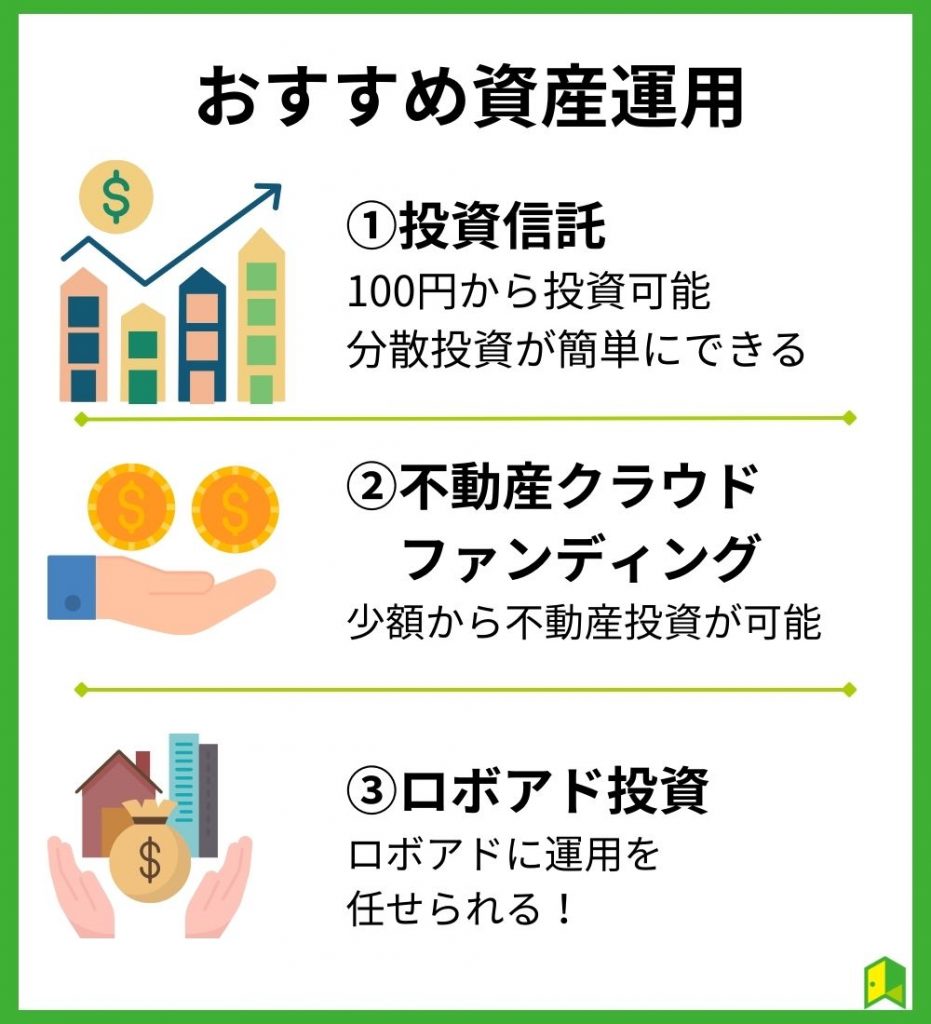

40代の退職金で運用する方におすすめの投資先

投資をするなら何に投資したら良いのか分からない…

ここからは個人で資産運用をする際のおすすめの方法を3つ紹介します。

以下で詳しく解説します。

投資信託

投資信託の特徴

- 投資のプロに運用を任せられる

- 商品1つで手軽に分散投資できる

- コストとなる信託報酬は年0.09%~1.0%程度

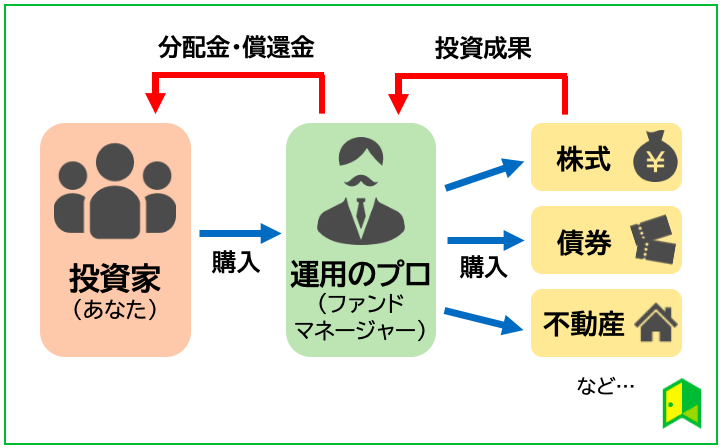

投資信託は「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用してくれる投資商品です。

そのため購入する商品と金額さえ決めれば、投資の深い知識がなくても安心して資産運用を進められます。

銘柄分析などの難しい作業も、プロに任せられちゃうんだ!

投資信託は毎月定額をコツコツ積み立てる手法が定番で、以下のネット証券では100円から積み立てが可能です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/ETGate

→取扱本数は2,600本以上と、業界トップクラス。 - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

→楽天ポイントが貯まり、全銘柄で買付手数料が無料

投資信託の詳細は「【初心者向け】投資信託とは?仕組みや種類も図解で丸わかり」の記事にてまとめたので、併せてご覧ください。

不動産投資型クラウドファンディング

不動産投資型クラファンの特徴

- 最低1万円から気軽に投資できる

- 登記など複雑な手続きが不要

- 運用にかかる手間やコストが少ない

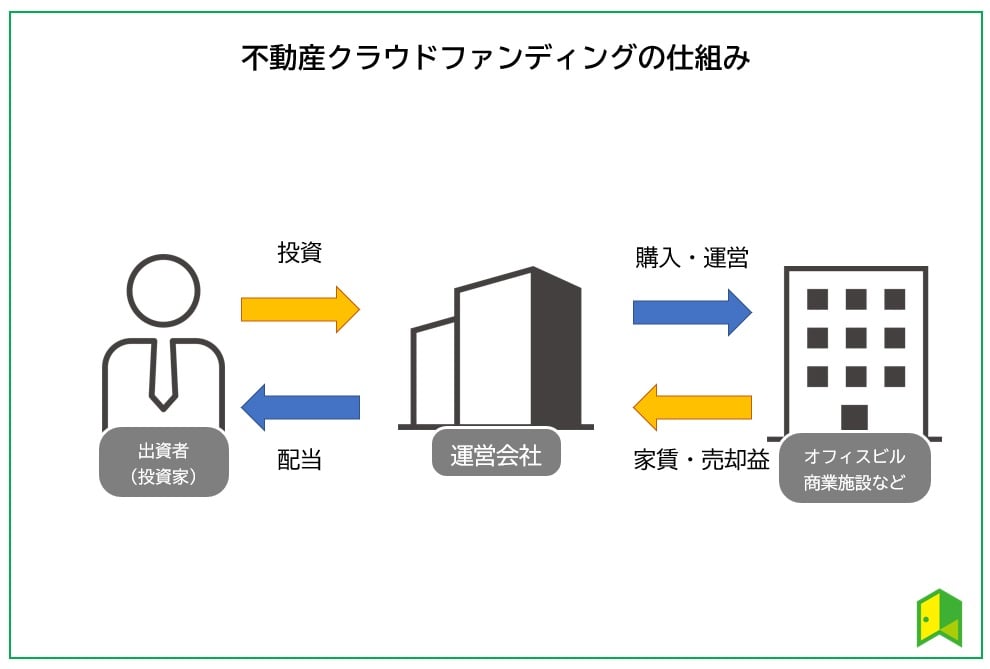

不動産クラウドファンディングはその名の通り、出資金の用途が不動産の運用に特化しています。

集めた資金をもとに運営会社が不動産を購入・運用することで、その利益が出資者に分配される仕組みです。

運用期間終了時には、物件が売却され売却金が出資者への償還金に充てられます。

不動産クラウドファンディングの中でもおススメなのは「CREAL」と「COZUCHI」です。

- CREAL

公式サイト:https://creal.jp/

2023年8月30日現在、元本割れが一度もない

今なら投資家登録&投資額に応じてAmazonギフト券最大5万円分プレゼント! - COZUCHI

公式サイト:https://cozuchi.com/

収益性の高い都心部のマンションを中心に投資できる

過去の案件では283%という高リターンも!

不動産投資型クラウドファンディングに関しては、関連記事「不動産投資型クラウドファンディングのおすすめランキング23選!選ぶ時のポイントも解説」を参考にしてみてください。

ロボアド投資

ロボアドバイザーの特徴

- 手間をかけずにプロ同様の投資が可能

- 資産配分を調整するリバランスを自動で行ってくれる

- 下落局面でも損失を抑えてくれる機能がある

ロボアドバイザーとは、投資家に代わりITテクノロジーを駆使し自動で資産運用してくれるサービスです。

投資信託と同様に手間や時間をかけることなく投資ができるため、投資初心者からも人気を集めています。

投資信託よりも幅広い投資先があるから、分散しやすいね!

最近は数多くのロボアドサービスが登場していますが、中でも投資家の満足度が高いのは以下3社。

- ウェルスナビ

公式サイト:https://www.wealthnavi.com/

→預かり資産と運用者数が業界No.1*のロボアド

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年3月末現在)『ラップ業務』『投資一任業 』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年6月時点) - ROBOPRO

公式サイト:https://folio-sec.com/robopro

→長期運用者の99%以上の通算損益がプラスに - SUSTEN(サステン)

公式サイト:https://susten.jp/

→手数料が成果報酬型だから無駄なコストがかからない

中でも「ウェルスナビ」は預かり資産と運用者数で業界No.1*の実績を誇る、圧倒的人気のサービスです。

*一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年3月末現在)『ラップ業務』『投資一任業』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年6月時点)

ロボアドバイザーについての詳細は、「ロボアドバイザーのおすすめ10選比較ランキング!手数料や選び方も紹介」の記事をご覧ください。

\口座開設で1,000円プレゼント/

いろはにマネー経由でWealthNaviの口座開設をすると、1,000円プレゼントのタイアップ特典実施中!

以下のボタンからタイアップページへアクセスできます。

*詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

40代の退職金運用が不安ならプロに任せるのもおすすめ

自分で運用するのはちょっと不安だな…

そのような方は、IFAサービスなど専門家に相談することをおすすめします。

IFAってなに?

IFAは特定の金融機関に所属せず、独立して投資のアドバイスを提供する専門家のことを指します。

大手証券会社や銀行などの金融機関での経験を持つ方もいて、これまでの知識と経験を活かして投資家一人ひとりのニーズに合わせた戦略を提案してくれるでしょう。

IFAに相談することで、安心して長期的な資産形成や投資戦略を立てられますよ!

以下でおすすめの無料サービスを紹介するワン!

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金の運用をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

資産運用ナビ

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「資産運用ナビ」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

まずは「公式サイト」から年齢と住んでいる都道府県を入力します。

10個の質問に答えた後、以下の画面になるので、あなたに適したアドバイザーを見つけましょう。

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「資産運用ナビ」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

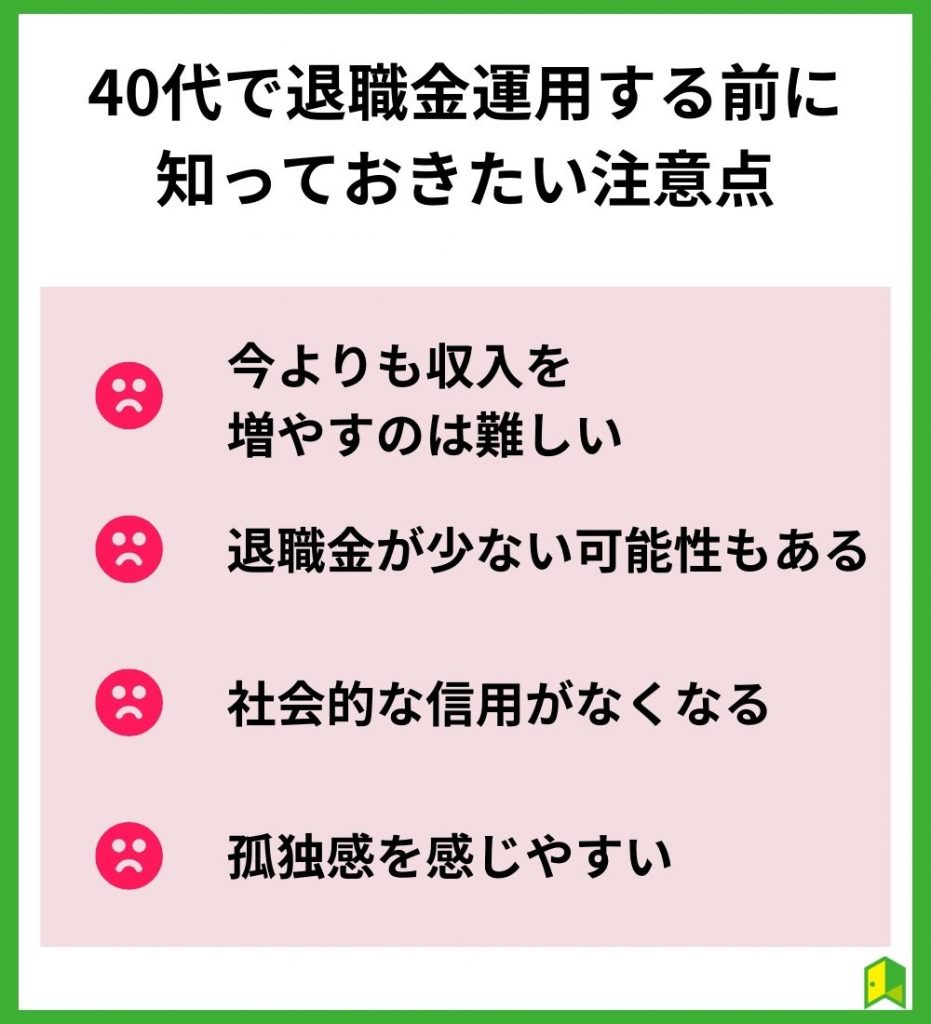

40代で退職金運用する前に知っておきたい注意点

40代で退職金運用する際に気を付けておいた方が良いことはある?

ここからは40代で退職金運用する際に押さえておきたいポイントを4つ紹介します。

以下で詳しく解説します。

今よりも収入を増やすのは難しい

40代で退職して、お金が足りない状況になり、再度会社員になろうとしても収入を増やすのは難しいです。

多くの場合、新しい職場に入社する際、給与水準が以前の仕事よりも低くなることがあります。

日本の会社って年功序列が多いからかな…

経験やスキルの適用範囲が異なるためです。

特に、新しい会社や業界で何の知見もないままに入社する場合、給料は低く設定される可能性が高いです。

もちろん、専門性があるスキルを持っていれば、高い給料でも雇って貰える可能性は十分にあります!

退職金が少ない可能性もある

退職金の額は個人の職歴や企業の規定によって異なります。

しかし、40代で退職金を受け取る際には、満足のいかない金額になる可能性もあることを認識しておく必要があります。

特に、長期間同じ企業で働いていない場合や、退職金規模の小さな企業で働いていた場合には、期待するほどの退職金を受け取ることが難しいかもしれません。

社会的な信用がなくなる

退職すると会社員という社会的な信用はなくなります。

会社員が住宅ローンを組めるのも、クレジットカードを発行できるのも、お金を貸しても返してくれるという信用があるからです。

信用がなくなると、上記のことはできにくくなるので、注意が必要です。

退職前にカードを発行しておくなど、対策できますが、退職後に必要になると難しくなることを覚えておきましょう!

孤独感を感じやすい

仕事は社会的なつながりを提供し、日常的なコミュニケーションの一環となることが多いです。

そのため、退職後に社会的な孤立を感じることがあります。

確かに退職したらヒマになって孤独を感じる人は増えそうだね…

退職前から社会的な活動や趣味に参加し、新しいコミュニティや友人を作っておきましょう。

また、退職した後でもボランティア活動や趣味のコミュニティに参加して交流の機会を増やすと、孤独感を感じにくくります。

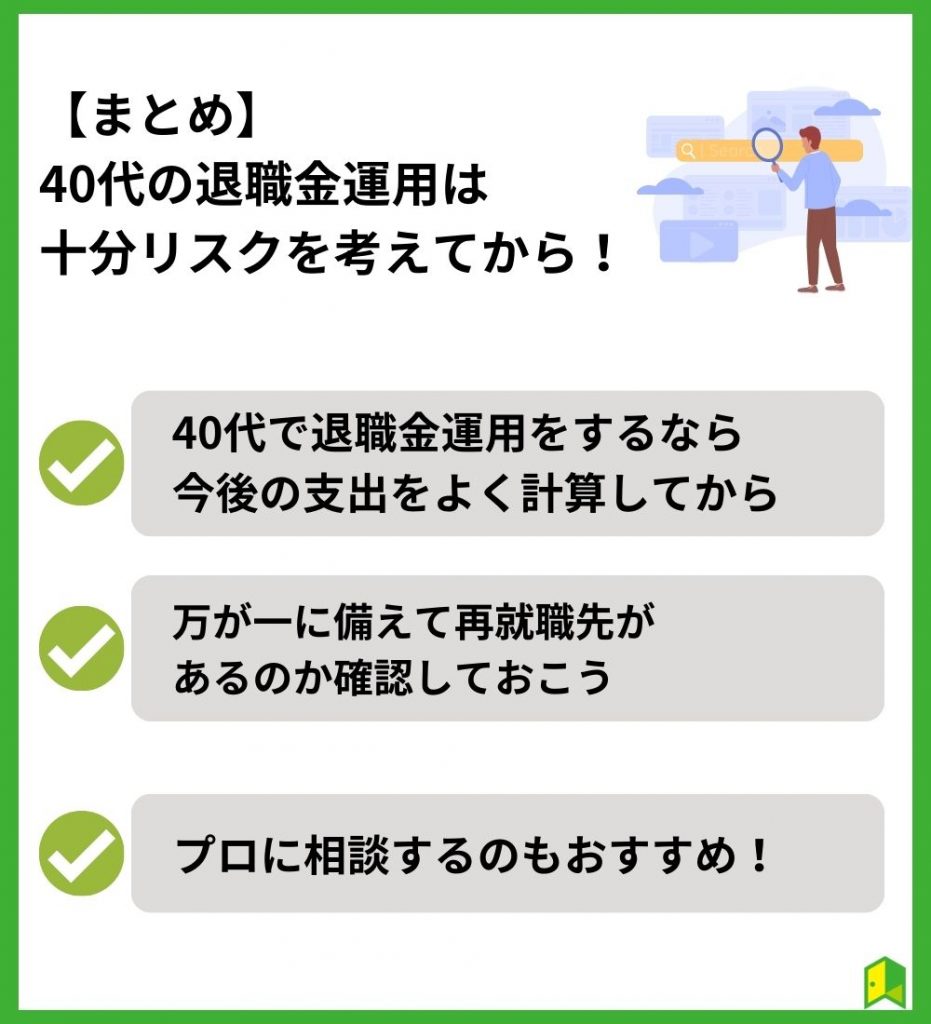

【まとめ】40代で退職金運用をするなら十分リスクを考えてから!

40代で退職金運用をする際のコツをつかめたよ!

今回は40代で退職金運用をする際におすすめの運用先や相談先を紹介しました。

最後に、この記事の重要な3点をまとめます。

- 40代で退職金運用をするなら今後の支出をよく計算してから

- 万が一に備えて再就職先があるのか確認しておこう

- 専門家(退職金ナビ)に相談してから運用するのがおすすめ

40代で会社を辞め、退職金運用で生活するならそれなりの資産が必要です。

現時点でのシミュレーションでは生活していけても、今後不測の事態が起こることもあります。

その時にどのように行動するのか考えてから退職金運用をするようにしましょう。