「投資ってやる必要あるの?」と思っている方、いるのではないでしょうか?

将来のためにお金が必要というのも分かるけど、今の生活に困ってはいないので「リスクのある投資してまでお金を増やす必要はないんじゃない?」と考える方も少なくありません。

この記事では、投資の必要性がよく分からないという方に向けて、なぜ投資をしたほうがいいのかご紹介していきます。

🔰いろはに結論

- 老後資金2,000万円に加え、現役時代にもさまざまな費用がかかる

- 預貯金だけではお金は増えないどころか、価値が下がることもある

- 長期的な投資なら、運用のリスクや手間を抑えつつお金を増やせる可能性がある

筆者の周りでも「投資ってしたほうがいいのかな」と話す機会が増えています。貯金や収入だけで大丈夫なのか?投資が必要なのか?この記事を参考にしてみてください。

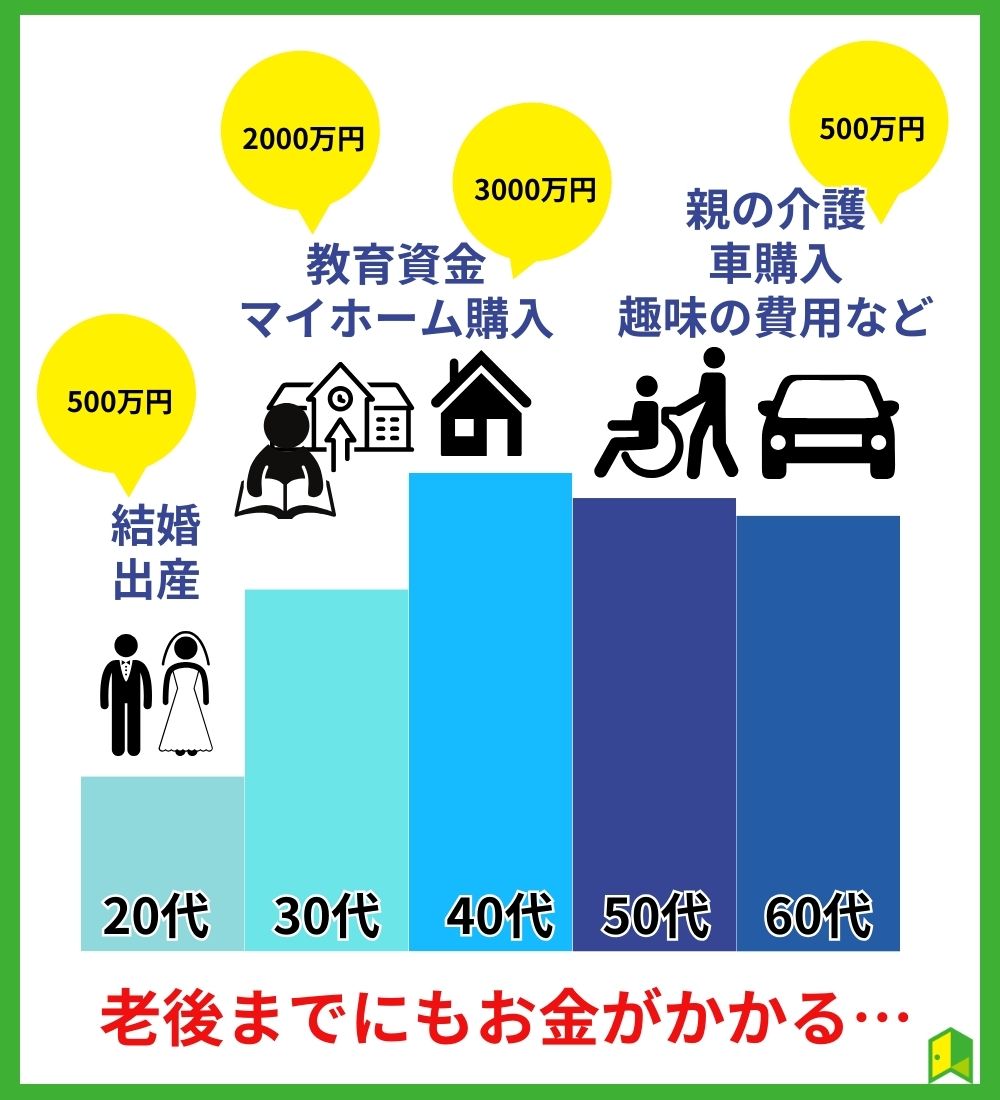

子育てやマイホーム購入などで総計6,000万円もかかる

「老後2,000万円問題」という話題が記憶に新しい方もいるでしょう。

老後2,000万円問題とは、年金収入だけでは老後の生活費が2,000万円不足するという金融庁の試算を発端とした老後資金の問題です。

もちろん、すべての人がこの試算のモデルケースに当てはまるわけではありません。

しかし、老後資金を年金だけに頼るのは現実的に難しく、自分である程度蓄えておかなければならないことは何となく分かるでしょう。

生涯で蓄えておかなければならないお金は老後資金だけではありません。

仮に、今20代後半独身だとすれば、これから結婚・出産・子どもの教育費・家の購入費 ・親の介護費用といった大きな支出が発生する可能性が高くなります。

一般的なご家庭で見込む必要のある金額は概算で以下が挙げられます。

- 結婚費用(結婚式や新婚旅行など)や出産費用:500万円

- 子どもの教育費(子ども2人を大学まで):2,000万円

- 家の購入費:3,000万円

- 親の介護費用:500万円

上記の合計だけで、6,000万円です。

これに、日々の生活費が加わってくると考えると、老後に突入するまでだけでもかなりの額のお金が必要になるのが分かりますね。

次に、老後についてみていきましょう。

老後に2,000万円が必要というのは、あくまで年金があるうえでの不足額です。

この試算では、夫婦2人で毎月約20万円の収入があったとしても、5万円程の赤字が毎月出ているということになっています。

言い換えれば、毎月5万円ずつ貯金を切り崩していくわけですね。

もし、年金が無ければどうでしょう。

夫婦2人の毎月の生活費が20万円とした場合、2,000万円では約8年しか生活できません。

65歳から8年だと73歳までですね。 人生100年といわれる現代でその先30年近い人生をどうやって歩めばいいのでしょうか。

老後に必要な資金は人によって異なりますが、場合によっては2,000万円以上蓄えておかなければ安心な老後が過ごせなくなる恐れもあるのです。

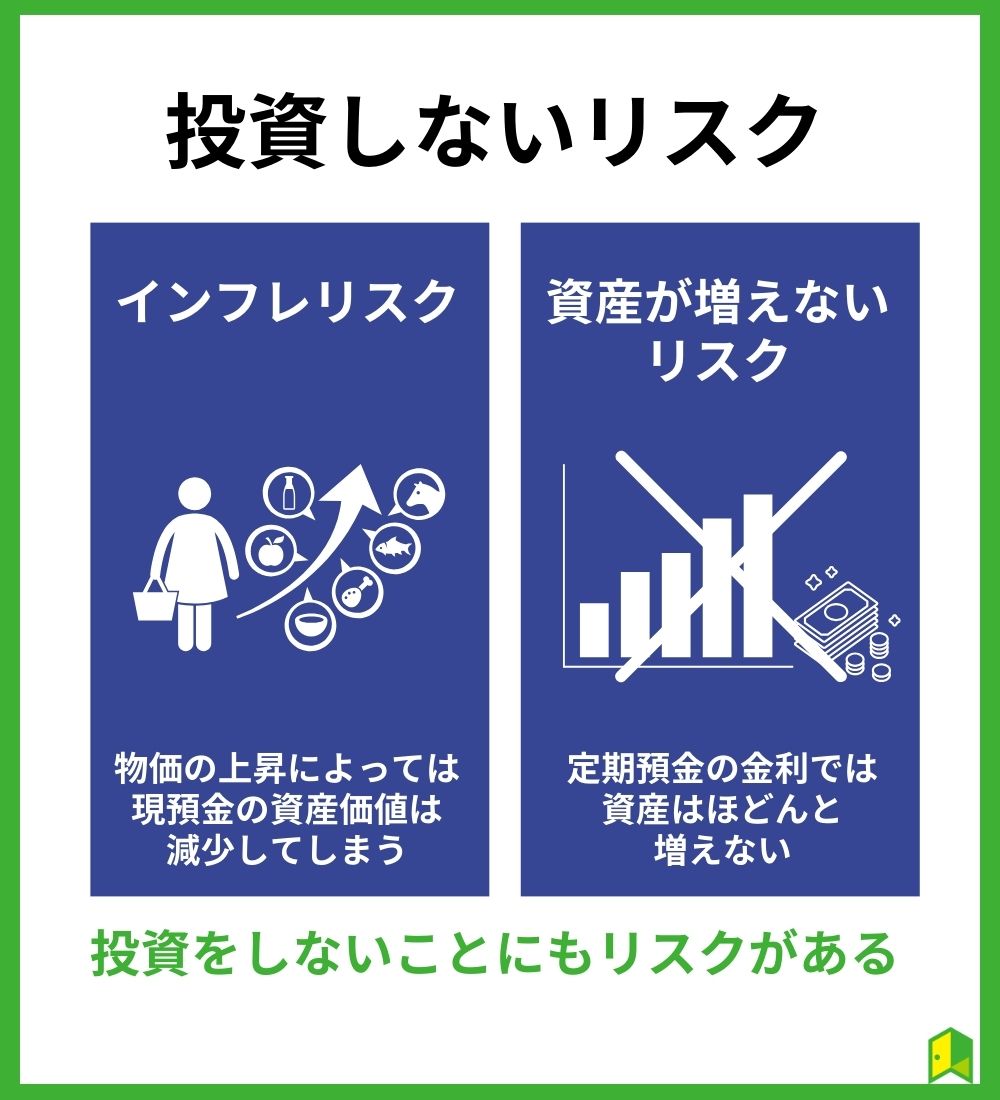

インフレが続いたら、現貯金額の資産価値が“減る”

老後に備えて、預貯金で蓄えておくというのも一つの方法です。

しかし、預貯金は資産の確保はできても資産を増やすことにはつながりません。

2024年1月時点の定期預金の金利は0.002%程が目安です。

例えば、毎月5万円を10年間定期預金(金利0.002%)に預けた場合と、後述するNISAを活用した積立投資で年利3%で運用した場合をみてみましょう。

| 定期預金(0.002%) | 年利3%運用 | |

|---|---|---|

| 5年後 | 3,000,148円 | 3,232,336円 |

| 10年後 | 6,000,595円 | 6,987,071円 |

定期預金では、金利が低いため資産はほとんど増えません。

一方、NISAを利用した投資をした場合は、仮に年利3%で運用できたとすると、10年目で約700万円と、投資をしない場合と比べると約100万円の差が生まれているのです。

「利回り」「年利」とは

利回りとは、投資額に対する収益の割合のこと。1年あたりの利回りを「年利」という。

利回り(%)=トータルリターン÷投資元本×100 の計算式で表せる。

NISAでの平均利回りについて解説している記事があるので、合わせてご覧ください。

【平均】つみたてNISAの利回りは?利回りランキングやシミュレーションを紹介!

もちろん、投資である以上、どんな投資にもリスクはあります。

どんなにリスクを抑えた投資であっても、元本保証はないため元本割れするリスクがあるのです。

しかし、現預金にもインフレリスクがある点は覚えておく必要があります。

インフレ傾向にある現代では物価はどんどん上昇し、支出額も増加していきます。

日用品や食料品をはじめ、数年前と同じ金額では買えないものが増えていることは、現預金の実質的な資産価値が減少していることでもあります。

つまり、投資をしないことにもリスクは存在しているのです。

老後資金や老後までの費用を給与収入・預貯金だけで賄うのはハードルが高くなります。さらに、現預金のリスク分散も考えておかなければなりませんね。