[PR]アドバイザーナビ株式会社

老後2,000万円問題を皮切りに資産運用を検討している方もいるでしょう。

とはいえ、自分で調べる時間をあまり持てず、結局何をしていいのか分からなくて悩んでいる方もいるはず。

資産運用は最初に調べることが多くて、始めるのが億劫ですよね。

結局損してしまうかもと思って調べるのを断念したり…

そんな方におすすめなのは資産運用をプロに任せること。

プロに任せることで、あなたは仕事や家事に時間を費やすことができ、結果的にパフォーマンスがよくなることもあります。

この記事では、資産運用をプロに任せるのがおすすめな人の特徴や注意点を解説します。

プロに任せる前にやっておきたいことも紹介するので、ぜひ参考にしてみてください。

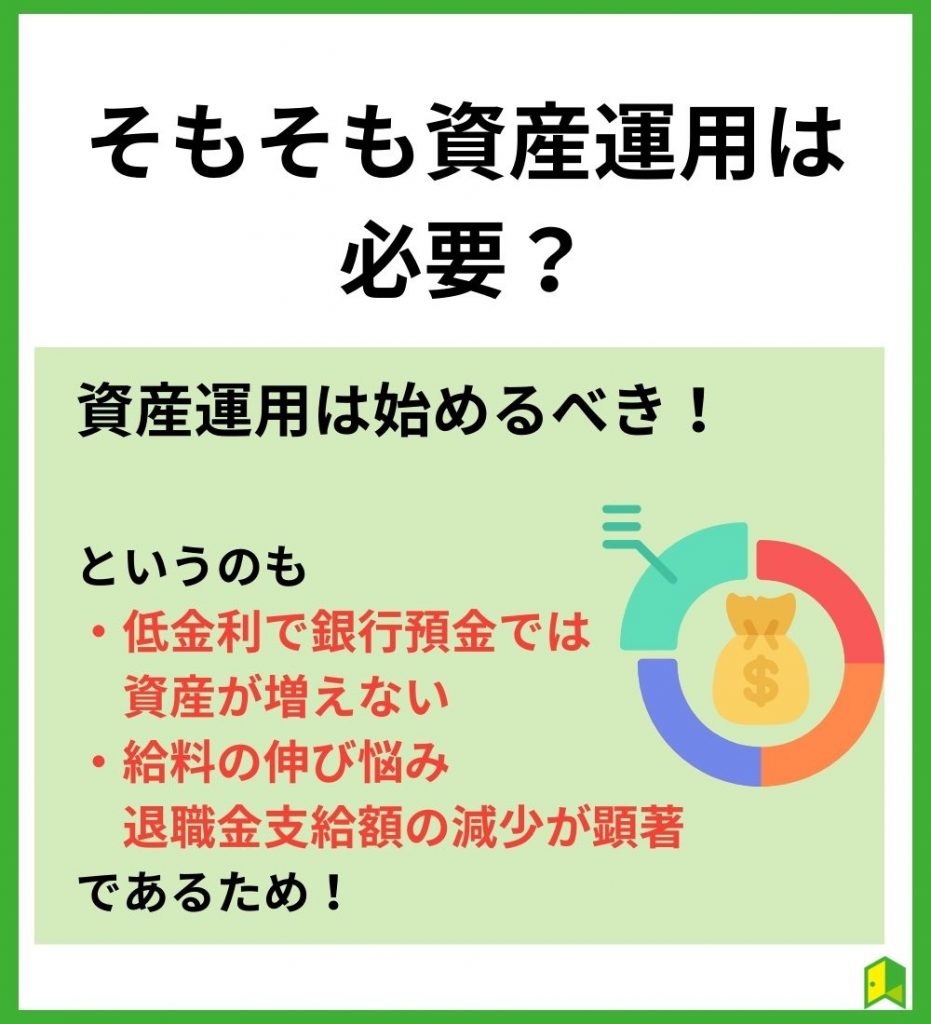

そもそも資産運用は必要?

「そもそもなんで資産運用が必要なの?」と考える方もいるかもしれません。

たしかに資産運用は元本割れなどのリスクがある一方で、現代は以下のような理由から資産運用をしないリスクの方が大きいです。

- 低金利のため、銀行預金だけでは資産が増えない

- 給料の伸び悩みや、退職金支給額の減少が顕著

昔に比べて社会人の退職金も減っている中、将来のために自分で老後資金を確保する必要があるのは明白です!

20代、30代の方であれば老後まで20年以上はあるため、たとえ少額の積み立てでも、将来の資産額は投資をしていない人と比較して大きな差になるでしょう。

老後2,000万円問題などもあって、何もしないままでは不安…。

資産運用で一時的に損失が出ても、世界経済は持続的に成長しているため、長期的に投資すれば資産は着実に育てられます。

早いうちから、資産を増やす行動を取る必要があるワン!

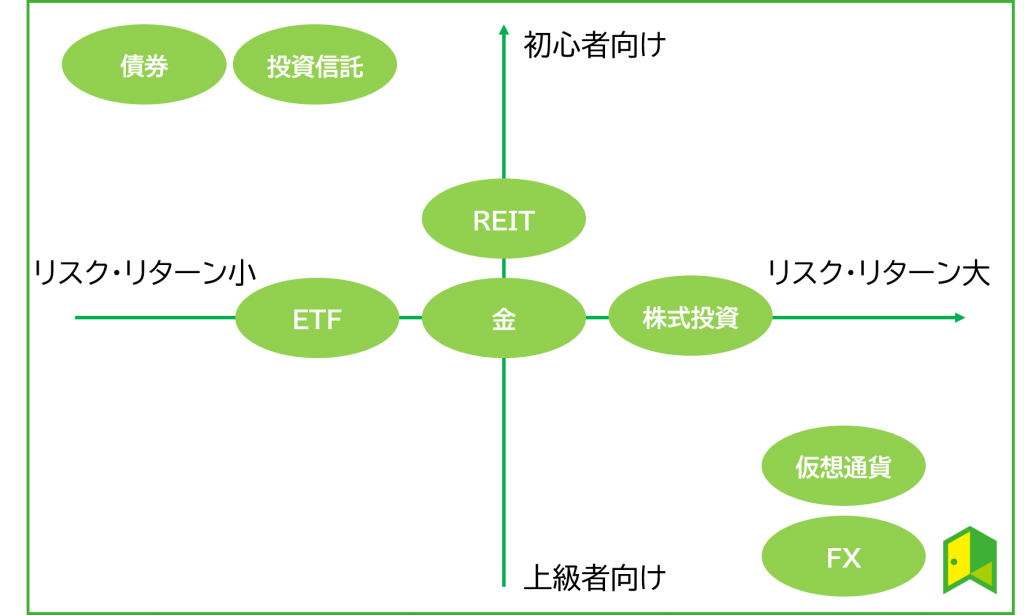

資産運用の種類

資産運用ってどんなものがあるんだろう?

ここでは8つの代表的な資産運用を紹介します。

| 運用方法 | リスクとリターンの高さ |

|---|---|

| ①株式投資 | ★★★☆☆ |

| ②投資信託 | ★★☆☆☆ |

| ③ETF(上場投資信託) | ★★☆☆☆ |

| ④債券(国債・社債) | ★☆☆☆☆ |

| ⑤REIT | ★★★☆☆ |

| ⑥金(ゴールド) | ★★★☆☆ |

| ⑦FX | ★★★★★ |

| ⑧仮想通貨 | ★★★★☆ |

リスクリターンなどの詳細を表でまとめました!

表を見ると、債券が最もリスクとリターンが小さく、FXがハイリスクハイリターンで上級者向けであることがわかります。

どの資産運用方法が合っているかは人それぞれ異なります。

以下の記事で、初心者におすすめの資産運用を紹介しているワン!

資産運用の種類について詳細はこちら

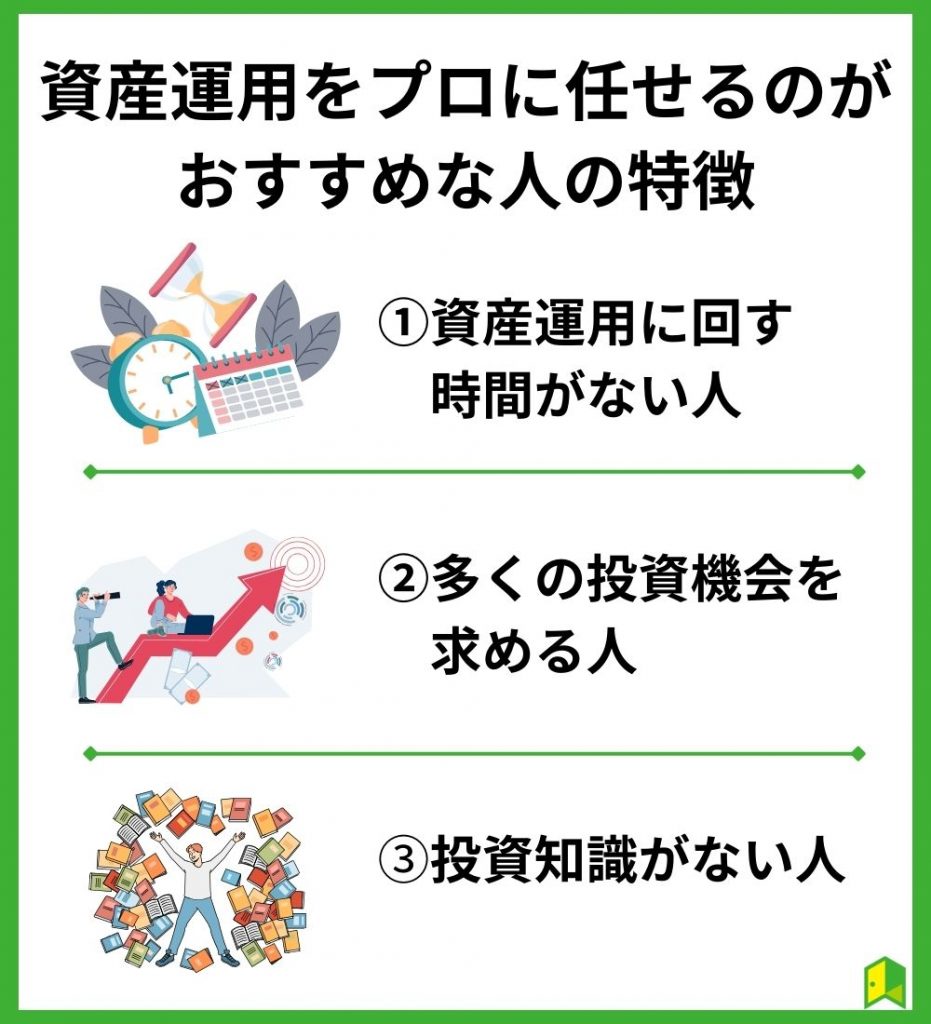

資産運用をプロに任せるのがおすすめな人の特徴

プロに任せるか迷う…

ここからは資産運用をプロに任せるのがおすすめな人の特徴を紹介します。

詳しく見ていきましょう。

①資産運用に回す時間がない人

仕事で忙しかったり、家事や育児に追われていたりすると、資産運用の勉強が取れず、結局後回しにしてしまうこともあるでしょう。

ただ、資産運用をプロに任せることで資産運用の手間をかける必要がありません。

そのため時間がない方でも資産運用をでき、あなたは自分のやりたいことに集中できる状況を作り出せます。

②多くの投資機会を求める人

ネット証券の普及により、個人でも国内や米国の株式へ投資しやすい環境が整っています。

スマホから簡単に投資できるよね!

米国への投資はネット証券を通じて簡単にできるものの、新興国への投資は個人投資家ではアクセスが難しかったり、高いコストが伴ったりすることが多いです。

新興国はこれから発展することが期待できる分、うまくいけば大きなリターンを得られます!

プロに運用を任せることで、これらのアクセス困難な投資先へも、専門家の手を借りて、投資のチャンスを掴めるのです。

③投資知識がない人

現在投資に関する知識や経験がない場合、一から投資についてすべてを理解するのは相当な時間が必要になります。

このような状況でプロに資産運用を依頼することで、自分の資産を効果的に成長させてくれるでしょう。

先ほども紹介しましたが、資産運用に回す時間を節約でき、自分はやるべきことに挑戦できます。

結果的に自分の収入アップにつながったり、家族との時間を増やせたりします。

資産運用をプロに任せるメリットたくさんあるね!

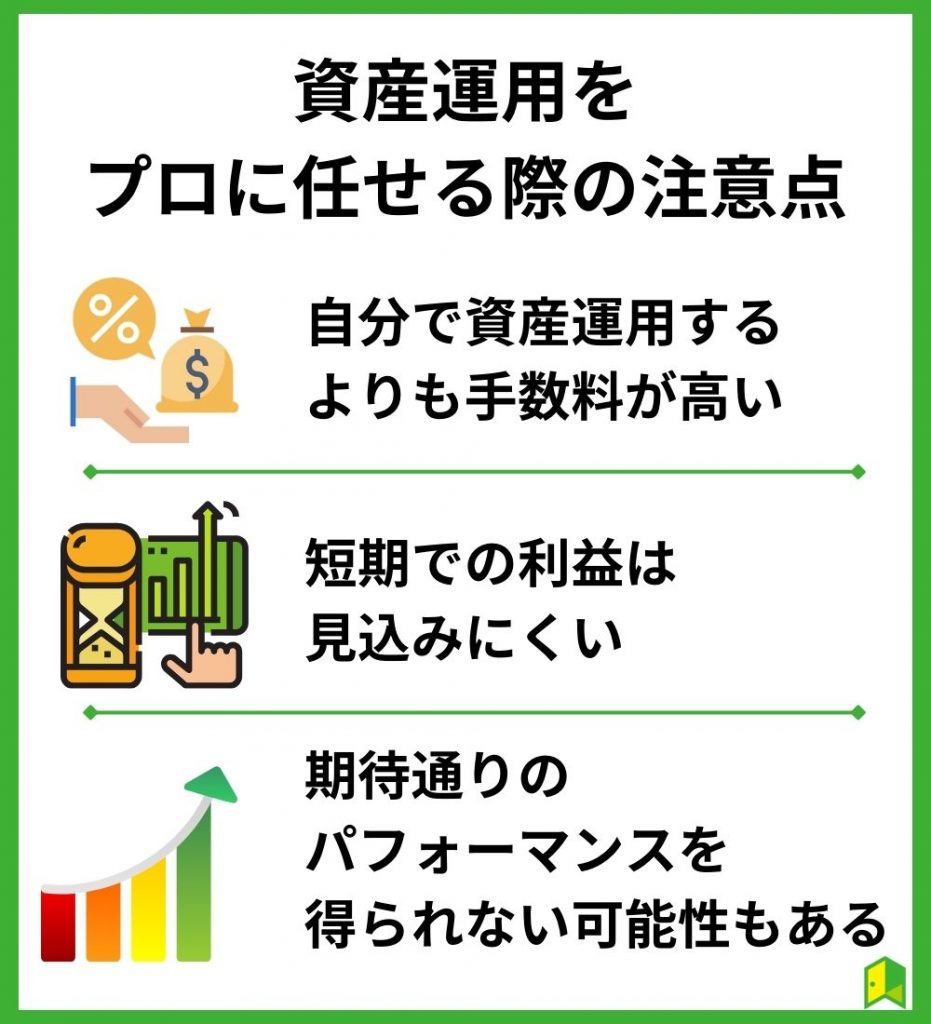

資産運用をプロに任せる際の注意点

じゃあデメリットはある?

ここからは資産運用をプロに任せるデメリットも紹介します。

以下で詳しく解説します。

自分で資産運用するよりも手数料が高い

自分では運用しない投資方法は手数料が高めです。

自分がお願いしている立場だからこれは仕方ないね…

以下で投資手法による手数料の違いを見ていきましょう。

| 投資手法 | 平均的な運用手数料 |

|---|---|

| ロボアドバイザー | 1.0%程度 |

| 投資信託(インデックスファンド) | 0.1~0.5%程度 |

| 株式投資(現物取引) | 0% |

投資に慣れている人から見れば、自分で買った方が安いと感じるでしょう。

とはいえ「銀行預金で眠らせるより運用に回したい」と考える初心者にとっては、気にするほどの高コストではありません。

手軽さと自分で勉強する時間を考えて、お願いするか考えると良さそうだね!

投資信託の詳細についてはこちら

短期での利益は見込みにくい

資産運用は、数十年単位といった中長期的な投資を目的として運用を進めています。

そのため「数日や数ヶ月の短期間で大きな利益を出したい」と考える人には、相性が合わない投資手法と言えるでしょう。

そもそも短期で大儲けできるギャンブル性の高い商品はハイリスクなため、初心者が参入しても多額の損失が出やすいです。

確かにFXとかはリスクが高いって聞くもんね…。

手堅く長期目線を持ちつつ、将来に備えた資産形成を進めたい人にとっては、プロが強い味方になってくれますよ。

期待通りのパフォーマンスを得られない可能性もある

投資の世界は不確実性に満ちています。

市場の動きは予測が難しく、多くの外部要因に影響を受けるため、常に一定のリスクが伴います。

そのリスクを完全に排除するのは難しいよね…

プロに資産運用を任せる場合、専門家の経験や知識、戦略に基づいて投資が行われます。

しかし、それでも市場の変動や予期せぬ出来事により、投資の結果に影響を及ぼす可能性があります。

期待したリターンや成果を得られない場合も考えられるワン!

プロに任せるおすすめの資産運用3選

プロに資産運用をお願いするのは、どうやったらいいの?

ここからはプロに依頼するおすすめの資産運用を3つ紹介します。

以下で詳しく解説します。

①IFA

IFAとはIndependent Financial Advisor、「独立系」ファイナンシャルアドバイザーの略です。

FAは主に保険会社や証券会社、銀行等に所属しているのに対して、IFAはそういった企業と業務委託をしており、中立的な立場でアドバイスをしてくれます。

- IFAは資産形成の具体的な提案をしてくれる専門家

- IFAを選ぶならFPなどの複数の資格を持っている人を選ぶ

- あくまで決定権は自分。すべてを任せきりにしない

IFAへの初回相談は無料で出来ることも多いので、少しでも資産形成・将来にお悩みがある方はまずは相談に行ってみるのがおすすめです!

以下でおすすめのサービスの特徴を紹介するワン!

資産運用ナビ

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「資産運用ナビ」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

まずは「公式サイト」にて「まずは無料で探してみる」のボタンを押します。

質問に答えた後、以下の画面になるので、あなたに適したアドバイザーを見つけましょう。

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「資産運用ナビ」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

②ロボアド

ロボアドバイザーとは、投資家に代わりITテクノロジーを駆使し自動で資産運用してくれるサービスです。

ロボアドバイザーの特徴

- 手間をかけずにプロ同様の投資が可能

- 資産配分を調整するリバランスを自動で行ってくれる

- 下落局面でも損失を抑えてくれる機能がある

後ほど紹介する投資信託と同様に手間や時間をかけることなく投資ができるため、投資初心者からも人気を集めています。

投資信託よりも幅広い投資先があるから、分散しやすいね!

最近は数多くのロボアドサービスが登場していますが、中でも投資家の満足度が高いのは以下3社。

- ウェルスナビ

公式サイト:https://www.wealthnavi.com/

→預かり資産と運用者数が業界No.1*のロボアド

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年3月末現在)『ラップ業務』『投資一任業 』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年6月時点) - ROBOPRO

公式サイト:https://folio-sec.com/robopro

→長期運用者の99%以上の通算損益がプラスに - SUSTEN(サステン)

公式サイト:https://susten.jp/

→手数料が成果報酬型だから無駄なコストがかからない

③投資信託

投資信託とは、プロの投資家(ファンドマネージャー)にお金を預けて、株の選定や買付・売却時期を任せる金融商品です。

イメージとしては株式の福袋のようなもので、一つのファンド(投資信託)を購入することで複数の企業に投資できることが特徴です

投資信託の特徴

- 投資のプロに運用を任せられる

- 商品1つで手軽に分散投資できる

- コストとなる信託報酬は年0.09%~1.0%程度

投資信託は「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用してくれる投資商品です。

そのため購入する商品と金額さえ決めれば、投資の深い知識がなくても安心して資産運用を進められます。

銘柄分析などの難しい作業も、プロに任せられちゃうんだ!

投資信託は毎月定額をコツコツ積み立てる手法が定番で、以下のネット証券では100円から積み立てが可能です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/ETGate

→取扱本数は2,600本以上と、業界トップクラス。いろはにマネー限定で、口座開設するだけで「元証券ディーラー『たけぞう』直伝!2023年の投資戦略」レポートもプレゼント - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

→楽天ポイントが貯まり、全銘柄で買付手数料が無料

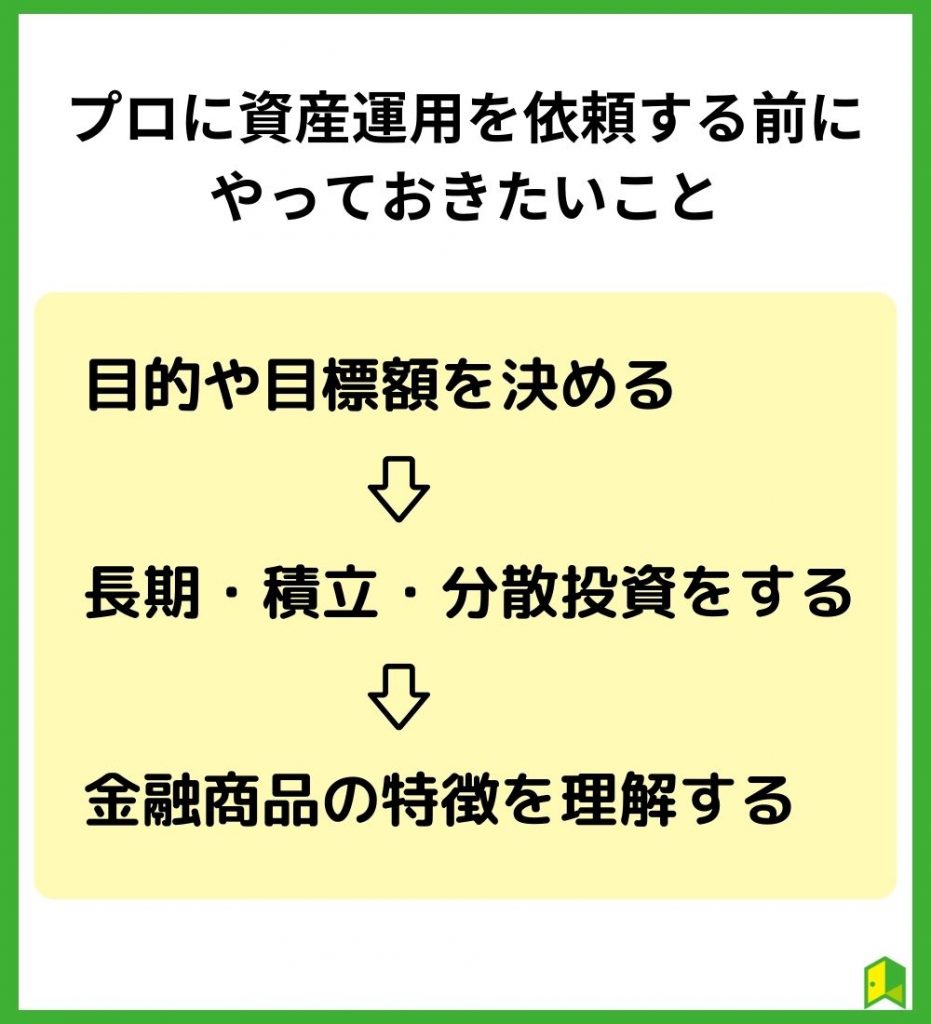

プロに資産運用を依頼する前にやっておきたいこと

何か自分でやることはないの?

ここからは、プロに資産運用を依頼する前にやっておきたいことを3つ紹介します。

以下で詳しく解説します。

①目的や目標額を決める

投資をする際は、何か目的をもって行う必要があります。

なぜなら目的がないと、売らなくていい株を売ってしまう可能性があるためです。

たとえば、以下のような目的で投資を行っている場合、含み損が発生しても売る必要がありません。

- 株主優待や配当金をもらう

- 経済の勉強として投資する

- 企業を応援する

- 株主総会に出席する

目的が定まっていないと含み損になって慌てて売りそうだね…

投資で失敗しないためにも、目的は必ず設定しましょう。

②長期・積立・分散投資をする

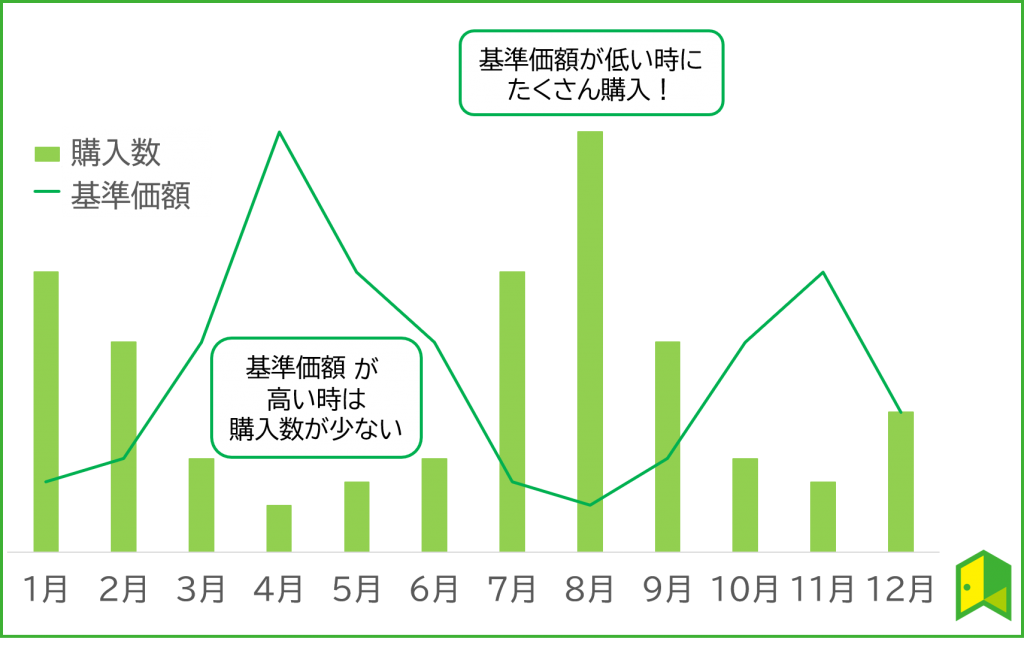

投資においては「安く買って、高く売る」が理想ですが、これは簡単なことではありません。

そこで有効な方法が「ドルコスト平均法」です。

ドルコスト平均法は、定額で長期に渡り商品を購入することで、時間を分散し、短期のマーケットトレンドの影響を抑える手法です。

基準価格とは投資信託の株価のようなものだワン!

例えば毎月3万円ずつ購入する場合…

基準価格が1万円の月は 3万円÷1万円=3単位購入できる。

基準価格が3千円の月は 3万円÷3千円=10単位購入できる。

暴落しないか不安だったけど、むしろ基準価格が低いときこそチャンスになるのね!

日本や海外の資産をドルコスト平均法で購入できれば、「長期・積立・分散」投資ができるでしょう。

③金融商品の特徴を理解する

プロに資産運用を依頼する前に、金融商品の基本的な特徴は理解しておきましょう。

基礎的なコトってどんなこと?

各金融商品のリスクリターンなどは覚えておくと良いでしょう。

| 運用方法 | リスクとリターンの高さ |

|---|---|

| ①株式投資 | ★★★☆☆ |

| ②投資信託 | ★★☆☆☆ |

| ③ETF(上場投資信託) | ★★☆☆☆ |

| ④債券(国債・社債) | ★☆☆☆☆ |

| ⑤REIT | ★★★☆☆ |

| ⑥金(ゴールド) | ★★★☆☆ |

| ⑦FX | ★★★★★ |

| ⑧仮想通貨 | ★★★★☆ |

全てを任せるというよりも、少しでも知識を入れておくことで、自分のニーズに適したプロを選びやすくなりますよ!

【まとめ】資産運用はプロに任せるのもおすすめ!

資産運用はプロに任せるのもいいんだね!

最後にこの記事の重要なポイントをまとめます。

- 資産運用はプロに任せるのがおすすめな人もいる!

- 自分で運用するよりも手数料がかかる点には注意

- プロに任せるのなら資産運用ナビがおすすめ

運用は大切と分かっていてもなかなか勇気が出ない方もいるはずです。

大切なその資産を失わないようにするためにも、まずは専門家へ相談してみてはいかがでしょうか?