[PR]アドバイザーナビ株式会社

サラリーマンの方で、将来もらえる年金だけで生活できるのか不安に思っている方もいるでしょう。

実際、年金の支給額は年々減ってきており、現役世代の方が年金をもらう頃にはプラスαの収入がないと生活できない…ということも考えられます。

じゃあどうしたらいいの…

そのためサラリーマンの方は現役時代からコツコツと資産運用を行い、老後に取り崩していきながら生活する必要があります。

資産運用とかいきなりやっても大丈夫かな?

何も知らないと資産運用は怖いですが、この記事を読めば安心して運用をスタートできますよ!

この記事ではサラリーマンが資産運用を失敗する原因やどこに注意したらいいのかなどを解説します。

おすすめの運用方法なども紹介するので、ぜひ参考にしてみてください。

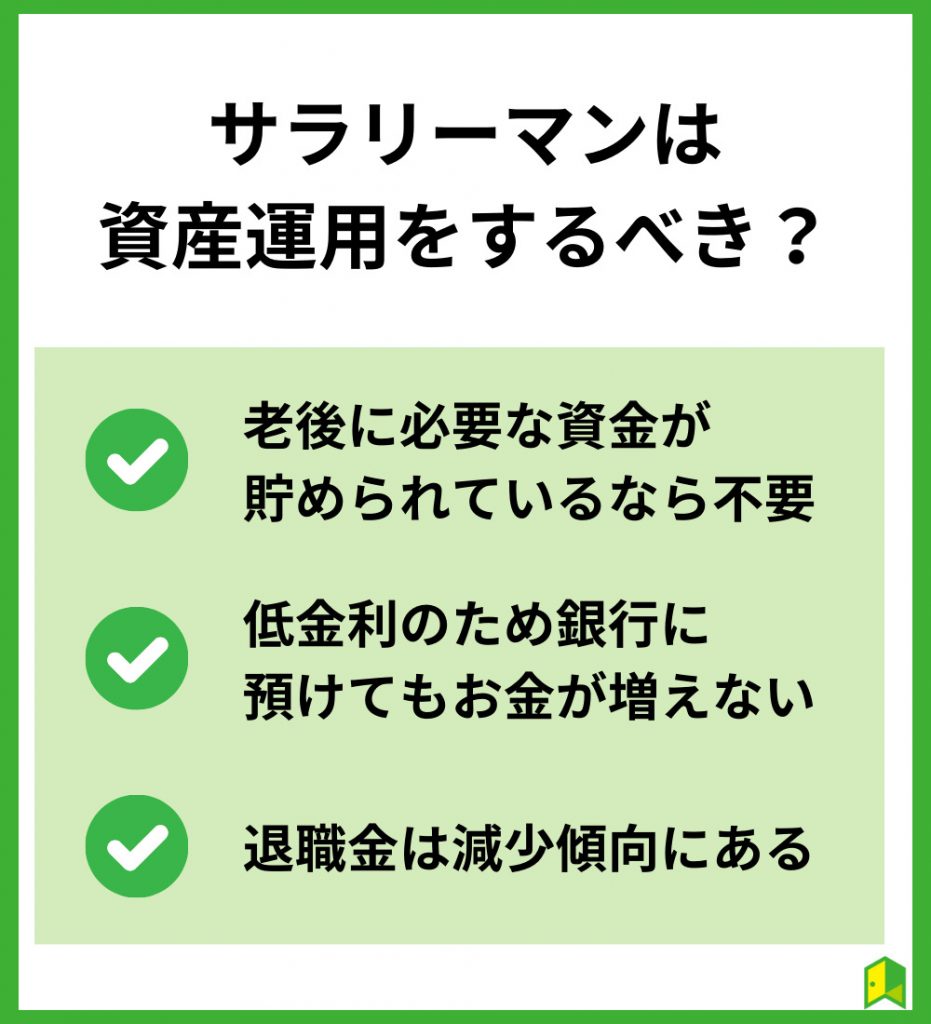

サラリーマンは資産運用をするべき?

ここからはサラリーマンは資産運用すべきなのかについて解説します。

詳しく見ていきましょう。

老後に必要な資金が貯められているなら不要

老後に必要なお金を計算し、十分に資産が貯まっている場合、資産運用の必要性は高くないでしょう。

資産運用はもともと老後資産に不安がある方が運用するものなので、すでに老後資産に不安がない方はリスクを取って運用する必要はないです。

逆に言うと、そんなに資産が無いなら資産運用を始めた方が良いのね!

低金利のため銀行に預けてもお金が増えない

元本割れなどのリスクは避けられませんが、現代は以下のような理由から資産運用をしないリスクの方が大きいです。

- 低金利のため、銀行預金だけでは資産が増えない

- 給料の伸び悩みや、退職金支給額の減少が顕著

老後2,000万円問題などもあって、何もしないままでは不安…。

資産運用で一時的に損失が出ても世界経済は持続的に成長しているため、長期的に投資すれば資産は着実に育てられます。

投資信託やロボアドならば投資の勉強をせずとも利益を出しやすいので、ぜひ資産運用を始めてみましょう。

早いうちから、資産を増やす行動を取るんだワン!

退職金も減少傾向にある

退職金は、退職する際に、会社から退職者に支給されるお金です。

会社によって言い方はさまざまですが、「退職手当」や「退職慰労金」、制度的に「退職金制度」とも呼ばれます。

多くの人は勤めている会社にある程度いれば、退職後にお金をもらえると思っていると思いますが、具体的な金額は分かっていないのではないでしょうか。

確かにどれくらいもらえるんだろう?

総務省統計局の「平成30年就労条件総合調査」によると、平均的な退職金は以下の通りです。

| 大学・大学院卒 (管理・事務・技術職) | 高校卒 (管理・事務・技術職) | 高校卒 (現業職) | |

|---|---|---|---|

| 定年 | 1,983万円 | 1,618 万円 | 1,159 万円 |

| 会社都合 | 2,156 万円 | 1,969 万円 | 1,118 万円 |

| 自己都合 | 1,519 万円 | 1,079 万円 | 686 万円 |

| 早期優遇 | 2,326 万円 | 2,094 万円 | 1,459 万円 |

早期退職だとこんなにもらえるんだね!

その分年金を受け取るまでの期間が長くなってしまうワン!

退職金は本当にもらえる?

退職金は会社等に長く勤めていれば必ずもらえるわけではありません。

福利厚生の中に退職金が含まれていたり、契約内容によっては交通費に含まれていたりすることもあります。

そのため、退職金がもらえるかどうかは事前に会社の規則などを見て確認してください。

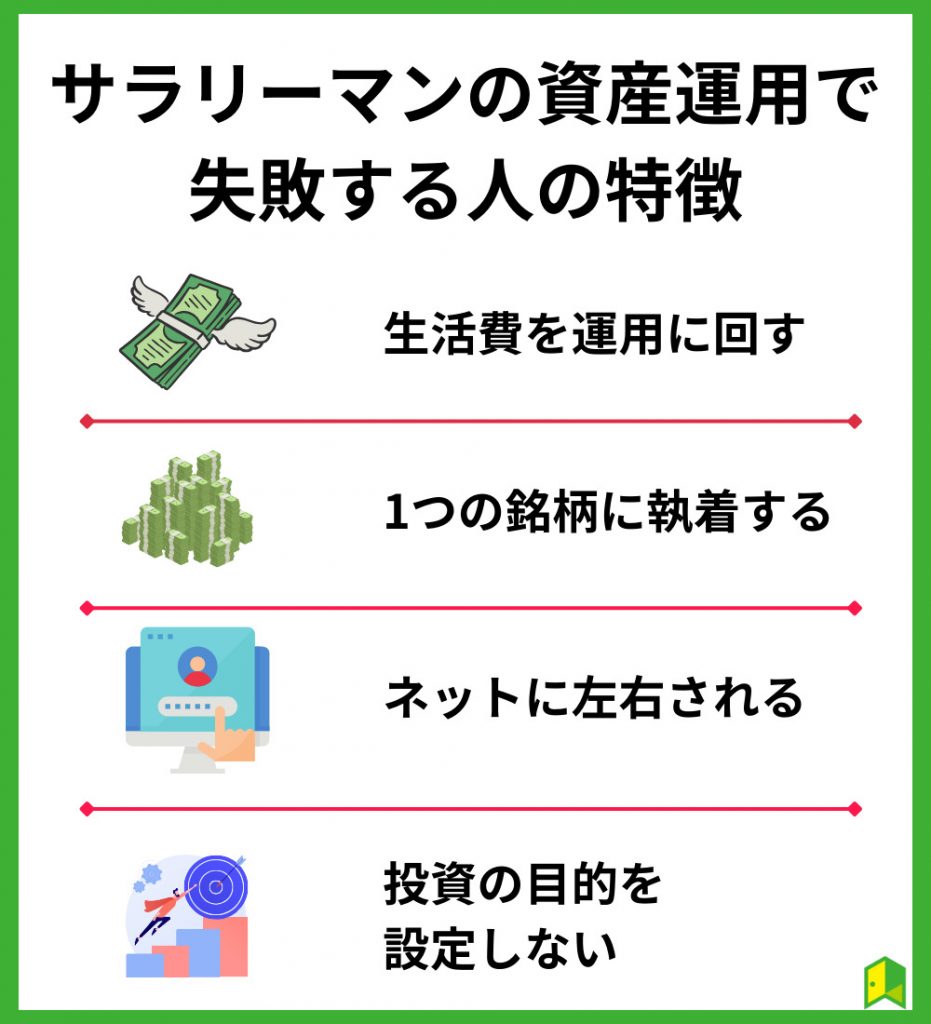

サラリーマンの資産運用で失敗する人の特徴

資産運用って聞くと失敗しそうで怖いな…

ここからは資産運用で失敗する人の特徴を紹介します。

以下で詳しく解説します。

生活費を運用に回す

誰でも置かれている環境は他の人と違います。

家族や資産状況、望む生活や興味などで自分と全く同じ環境下にいる人はいないでしょう。

そのため、リスク許容度も人によって異なり、投資に回せるお金も変わってくるのです。

自分に合ったリスク許容度を知ることが大切なんだね!

たとえば、勤務先の同僚がつみたてNISAで毎月3万円分投資しているとしましょう。

勤務先の同僚であれば、もらっている給料もそれほど差がないかもしれません。

そのため、同僚ができるなら自分もできると考えがちですが、実際は奨学金返済の有無や実家暮らしかどうかによって経済状況は異なり、あなたにとって楽ではないことかもしれません。

でもリスク許容度ってどうやったらわかるの?

自身のリスク許容度が分からない方は以下の質問を自分にしてみましょう。

- いくらまでなら投資に回せるのか

- どれくらい投資元本がマイナスとなっても生活に影響がないか

- どれくらいまでなら投資元本がマイナスとなっても気持ち的に耐えられるか

リスク許容度を知ることで、あなたに適した投資対象や金額が分かるワン!

1つの銘柄に執着する

資産運用はリスクとリターンが存在する投資形態であり、100%得する方法は存在しません。

しかし、失敗の確率を下げる方法はいくつか存在します。

例えばどんなの?

分散投資をしてすべての卵を一つのかごに入れないことが挙げられます。

資産を大きく増やしたい方は、1つの銘柄に集中投資することが多いですが、リスクが高すぎます。

上手くいけばテンバガーのような結果を得られるかもしれませんが、上手に利確できなかったり、そもそも買値を上回らずずっと含み損となるケースも少なくないです。

株価が上がれば、もっともっとという気持ちになりやすいですよね…!

そのため、複数の企業や業界、地域に投資することで、特定の企業や業界のリスクを分散させましょう。

ネットの意見に左右される

自分の投資目的を明確にせずに、「YouTubeなどで紹介されている」などの理由で投資商品を選んでしまうことがあります。

自分で判断しないと損したときに後悔することになります!

自分の投資目的が不明確な場合、自身に最適な投資商品を見極めることは難しいでしょう。

投資を行う前には自分の目的をはっきりさせ、それに適した商品かどうかを理解しましょう。

投資の目的を設定しない

投資をする際は、何か目的をもって行う必要があります。

なぜなら目的がないと、売らなくていい株を売ってしまう可能性があるためです。

たとえば、先ほども紹介したように、以下のような目的で投資を行っている場合、含み損が発生しても売る必要がありません。

- 株主優待や配当金をもらう

- 経済の勉強として投資する

- 企業を応援する

- 株主総会に出席する

目的が定まっていないと含み損になって慌てて売りそうだね…

投資で失敗しないためにも、目的は必ず設定しましょう。

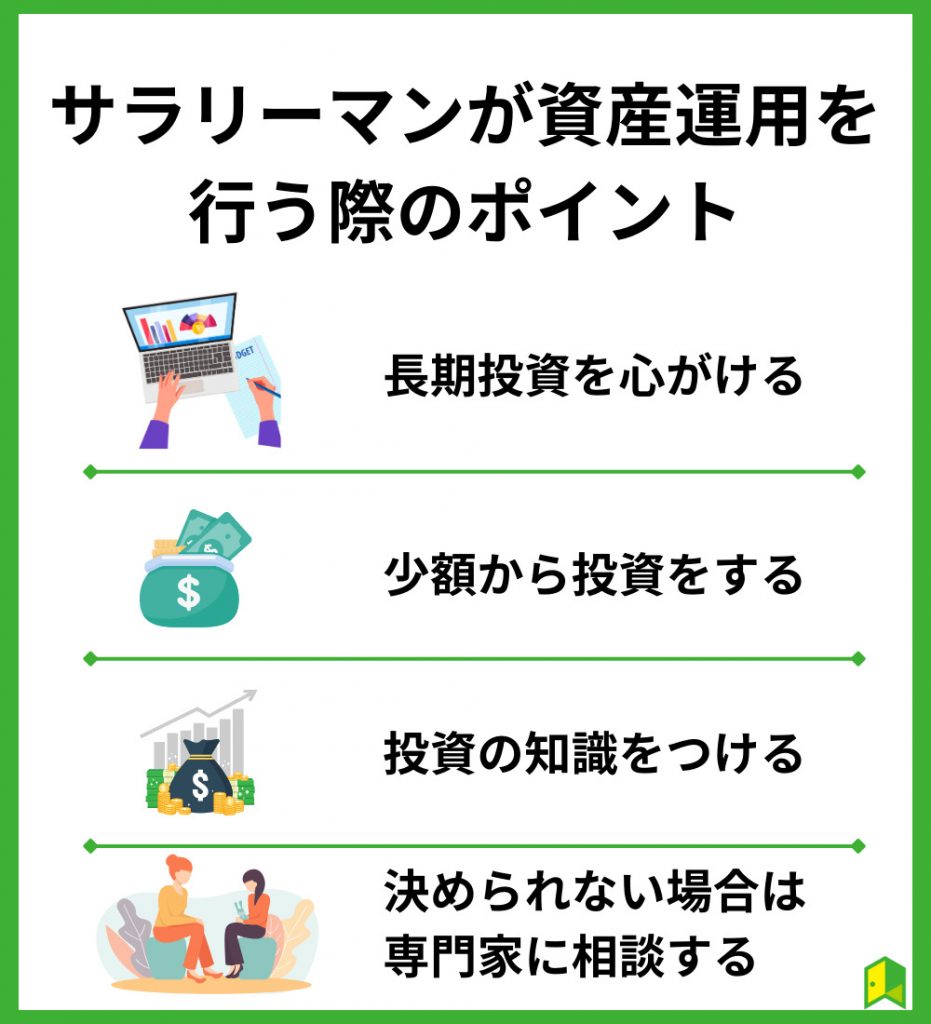

サラリーマンが資産運用を行う際のポイント

何に注意したらいい?

ここからはサラリーマンが資産運用を行う際のポイントを4つ紹介します。

以下で詳しく解説します。

長期投資を心がける

「長期投資」とは、その名の通り長期的に投資を継続することで、安定した収益の獲得を目指す投資スタイルです。

具体的には10年以上を目安に、同じ金融商品を保有し続けるというもの。

長期保有って何がそんなに良いの?

結論、長期投資がおすすめの理由は以下の通りです。

- 収益率が安定する

- 初心者でも始めやすい

- 精神的な負担が少ない

- 資産運用の幅が広がる

- 複利効果でお金を増やしやすい

時間を味方につけるという意識が大切だワン!

少額から投資をする

資産運用を始める際は、少額から行いましょう。

いきなり多額のお金を投入すると、値動きに一喜一憂してしまい、安心して資産運用をできないためです。

コツコツ積み立てて気付いたら多額の資産を運用するのが理想だね!

どれくらいから始められるんだろう…?

ネット証券であれば投信信託の買い付けが100円からできるため、まずは数百円から始めてみて、資金に余裕が出来たら増額することも可能です。

投資の知識をつける

株式投資の成功は、どれだけ知識を身につけるかによっても左右されます。

知識がなければ、適切な株式投資ができず、損ばかりすることになる可能性もあります。

そこで株式投資のリスクについて、しっかりと学んでおきましょう。

株式投資の勉強方法としては、次のような方法があります。

- 書籍やインターネットで勉強する

- セミナーに参加する

最低限、株式投資の勉強をするだけでも成功に近づくね!

まずは本やネットで最低限の知識を付けて、セミナーを活用するのがおすすめだワン!

いろはにマネーを活用しよう!

不安なら専門家に相談する

資産運用を行う際には、自分で決めなければならないことが多くあります。

こんなの自分で決められないよ…

そのような方は、専門家に相談することをおすすめします。

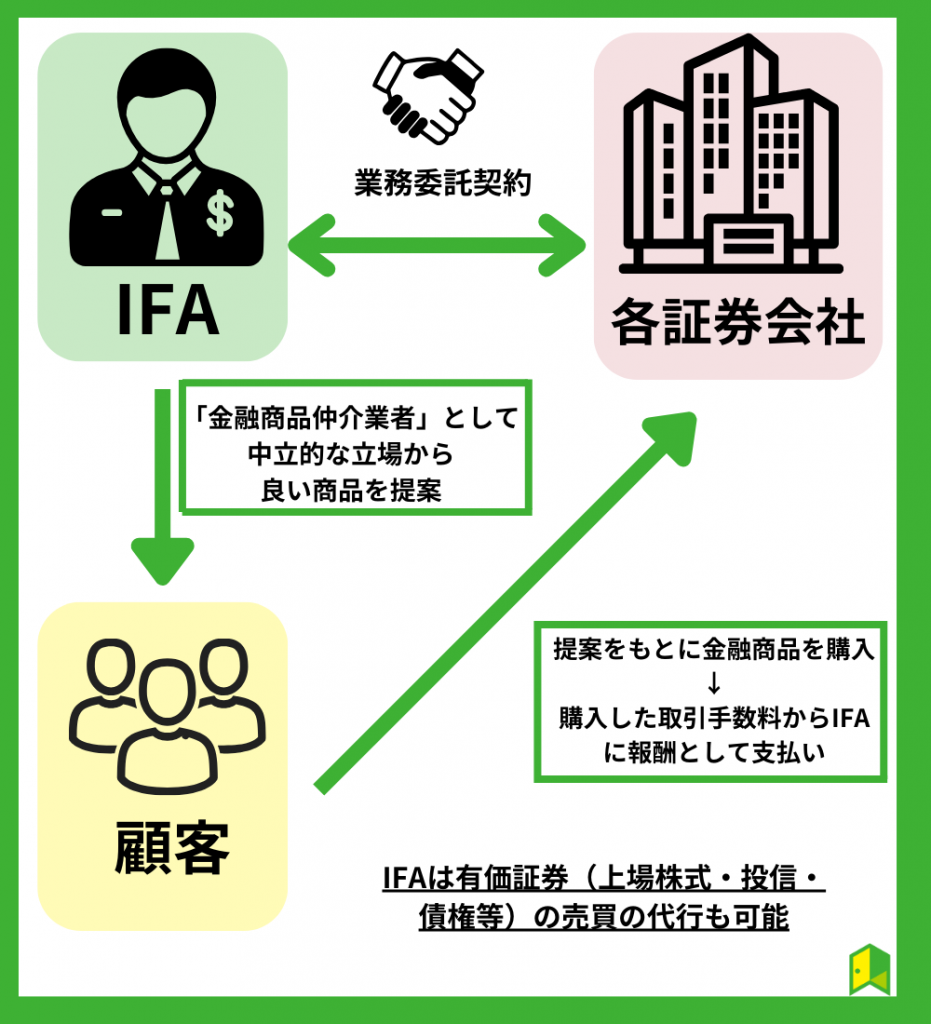

中でもおススメなのはIFAサービス。

保険の見直しや相続など、お金に関する相談ができるだけでなく、具体的な金融商品の購入からその後の運用まで一気通貫でサポートしてくれます。

そのため、IFAは長期的かつ包括的なお金・投資についてのアドバイスを提供してくれます。

IFAはお金にまつわるお悩みの相談を受けて(診察)、的確なアドバイス(治療)をしてくれるお金のお医者さんのような人なのです。

以下でおすすめの無料サービスを紹介するワン!

資産運用ナビ

おすすめポイント

- 希望条件を入力するだけであなたに合ったアドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 全国どこでも相談できる充実のサポート体制

「資産運用ナビ」とは、アドバイザーナビ株式会社が運営するIFAと投資家を結ぶ新たなマッチングサービスです。

公式サイトから希望条件を入力するだけで、相性の良いアドバイザーを見つけ出します。

たった60秒で入力は終わるんだよ!

まずは「公式サイト」にて「まずは無料で探してみる」のボタンを押します。

質問に答えた後、以下の画面になるので、あなたに適したアドバイザーを見つけましょう。

自動診断後、アドバイザーの経歴や得意分野を確認してから面談に進めるので、安心です。

全国から相談でき、サポート体制も充実。

あなたの運用目的や資産状況に合わせて最適な相談アドバイザーを紹介してくれるでしょう。

\資産運用を相談できる/

「資産運用ナビ」なら、IFA(独立系ファイナンシャルアドバイザー)に相談可能!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

退職金ナビ

おすすめポイント

- あなたに合った退職金アドバイザーが見つかる

- 紹介費用は一切かからず無料で利用可能

- 日本経済新聞など大手有名メディアで取り上げられている

退職金についての相談をするならまさに退職金ナビがおすすめです。

退職金ナビは、退職金を受け取った・受け取り予定の方を対象に、退職金の使い道や運用などを相談できるプロの退職金相談アドバイザーを紹介してくれるサービスです。

アドバイザーはどんな人達なの?

「IFA(独立系金融アドバイザー)」と呼ばれる内閣総理大臣の登録を受けて、証券会社や銀行と業務提携をしている「金融商品仲介業者所属の登録外務員」がアドバイザーとして加盟しています。

そのため専門的な知識を有しており、退職金に関する自身の考え方をふまえた提案を実施してもらことが可能です。

提案や相性が良ければ今後の相談パートナーとして付き合っていくことができるため、親身に相談に乗ってくれる相手を探したい方はサービスを利用してみてはいかがでしょうか。

まずは公式サイトで60秒診断をやってみると良いワン!

\退職金相談におすすめ/

退職金の使い道相談なら「退職金ナビ」がおすすめ!

公式サイトの診断であなたの意向に合った提案をしてくれるプロがすぐに見つかります。

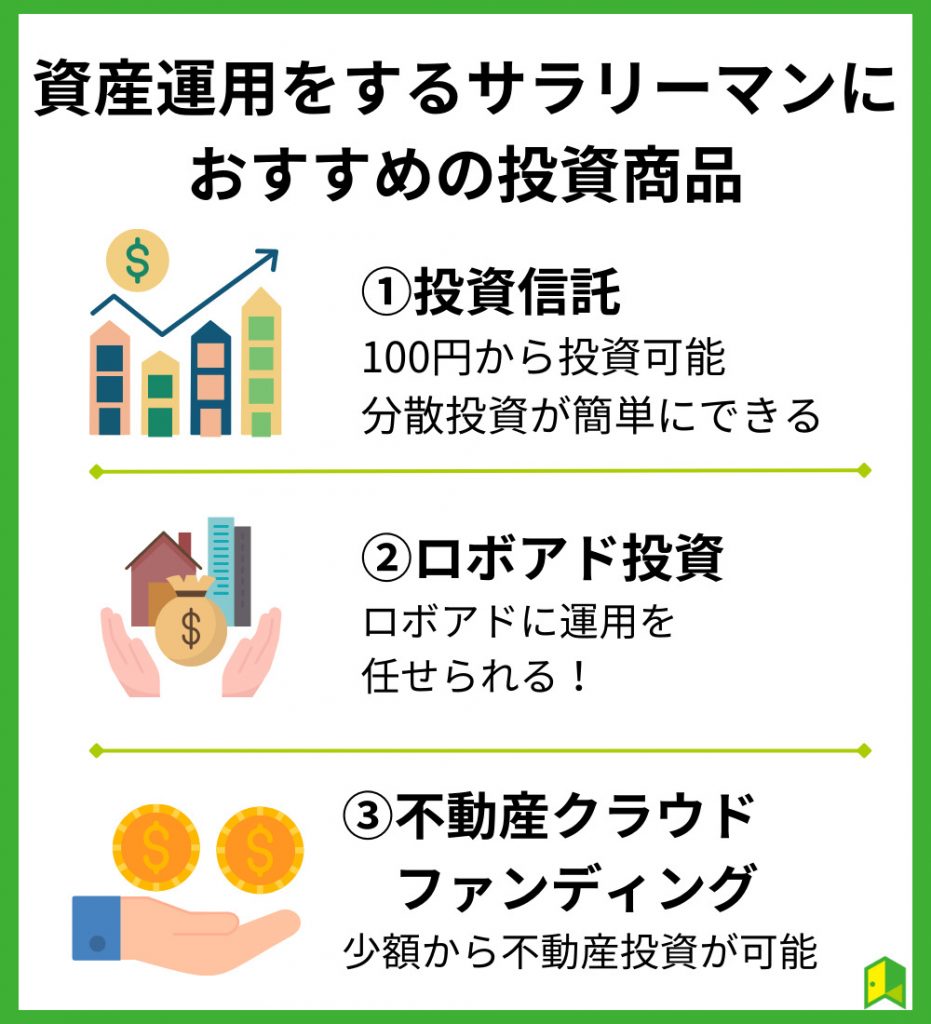

資産運用をするサラリーマンにおすすめの投資商品

ここからはサラリーマンの方にもおすすめの資産運用方法を紹介します。

以下で詳しく解説します。

投資信託

投資信託の特徴

- 投資のプロに運用を任せられる

- 商品1つで手軽に分散投資できる

- コストとなる信託報酬は年0.09%~1.0%程度

投資信託は「ファンドマネージャー」と呼ばれる投資のプロが投資家に代わって運用してくれる投資商品です。

そのため購入する商品と金額さえ決めれば、投資の深い知識がなくても安心して資産運用を進められます。

銘柄分析などの難しい作業も、プロに任せられちゃうんだ!

投資信託は毎月定額をコツコツ積み立てる手法が定番で、以下のネット証券では100円から積み立てが可能です。

- SBI証券

公式サイト:https://www.sbisec.co.jp/ETGate

→取扱本数は2,600本以上と、業界トップクラス。

いろはにマネー限定で、口座開設するだけで「元証券ディーラー『たけぞう』直伝!2023年の投資戦略」レポートもプレゼント - 楽天証券

公式サイト:https://www.rakuten-sec.co.jp/

→楽天ポイントが貯まり、全銘柄で買付手数料が無料

投資信託の詳細は「【初心者向け】投資信託とは?仕組みや種類も図解で丸わかり」の記事にてまとめたので、併せてご覧ください。

ロボアドバイザー

ロボアドバイザーの特徴

- 手間をかけずにプロ同様の投資が可能

- 資産配分を調整するリバランスを自動で行ってくれる

- 下落局面でも損失を抑えてくれる機能がある

ロボアドバイザーとは、投資家に代わりITテクノロジーを駆使し自動で資産運用してくれるサービスです。

投資信託と同様に手間や時間をかけることなく投資ができるため、投資初心者からも人気を集めています。

投資信託よりも幅広い投資先があるから、分散しやすいね!

最近は数多くのロボアドサービスが登場していますが、中でも投資家の満足度が高いのは以下3社。

- ウェルスナビ

公式サイト:https://www.wealthnavi.com/

→預かり資産と運用者数が業界No.1*のロボアド

※一般社団法人日本投資顧問業協会「契約資産状況(最新版)(2023年3月末現在)『ラップ業務』『投資一任業 』」を基にネット専業業者を比較 ウエルスアドバイザー社調べ(2023年6月時点) - ROBOPRO

公式サイト:https://folio-sec.com/robopro

→長期運用者の99%以上の通算損益がプラスに - SUSTEN(サステン)

公式サイト:https://susten.jp/

→手数料が成果報酬型だから無駄なコストがかからない

ロボアドバイザーについての詳細は、「ロボアドバイザーのおすすめ10選比較ランキング!手数料や選び方も紹介」の記事をご覧ください。

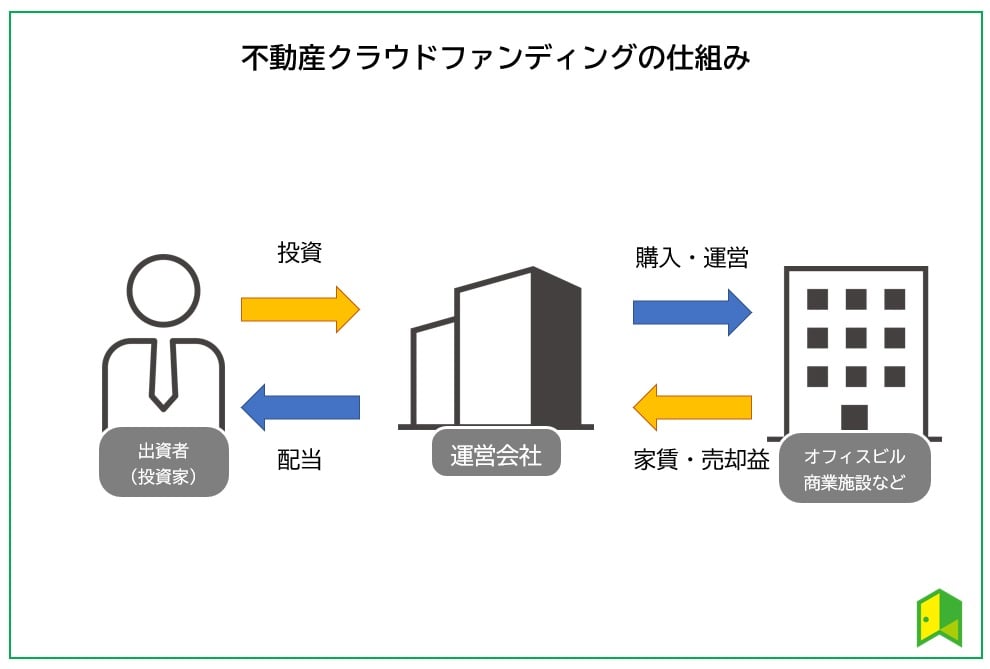

不動産クラウドファンディング

不動産クラウドファンディングとは、多くの個人投資家から少額の資金を集め、その資金を使って不動産の運用を行う仕組みのことを指します。

集めた資金をもとに運営会社が不動産を購入・運用することで、その利益が出資者に分配される仕組みです。

一般的な不動産投資に比べて投資金額が少なくて済む点がメリットです。

通常、不動産投資は大きな初期投資が必要ですが、不動産クラウドファンディングでは少額から投資できます。

運用期間終了時には、物件が売却され売却金が出資者への償還金に充てられるよ!

不動産クラウドファンディングの中でもおススメなのは「CREAL」と「COZUCHI」です。

- CREAL

公式サイト:https://creal.jp/

2023年8月30日現在、元本割れが一度もない

今なら投資家登録&投資額に応じてAmazonギフト券最大5万円分プレゼント! - COZUCHI

公式サイト:https://cozuchi.com/

収益性の高い都心部のマンションを中心に投資できる

過去の案件では283%という高リターンも!

不動産投資型クラウドファンディングに関しては、関連記事「不動産投資型クラウドファンディングのおすすめランキング23選!選ぶ時のポイントも解説」を参考にしてみてください。

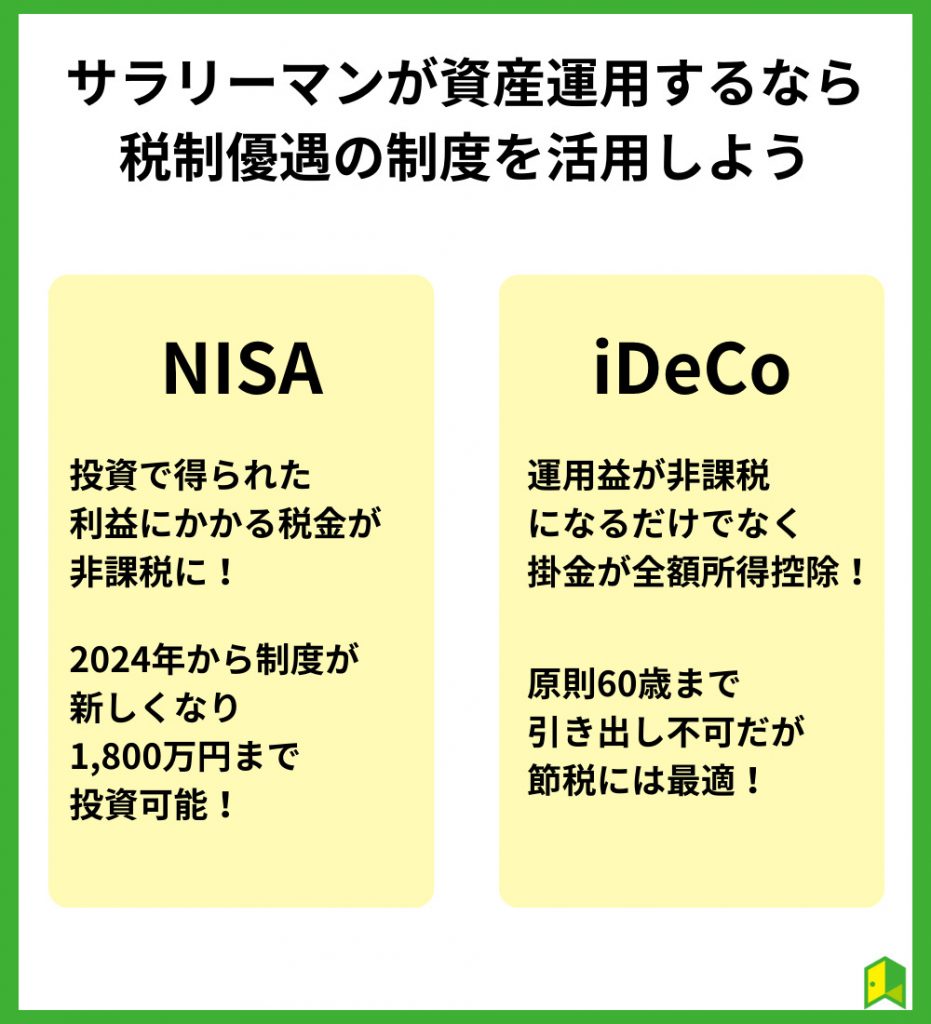

サラリーマンが資産運用するなら税制優遇の制度を活用しよう

ここからはサラリーマンの方が資産運用する際に活用してほしい制度を2つ紹介します。

以下で詳しく解説します。

NISA

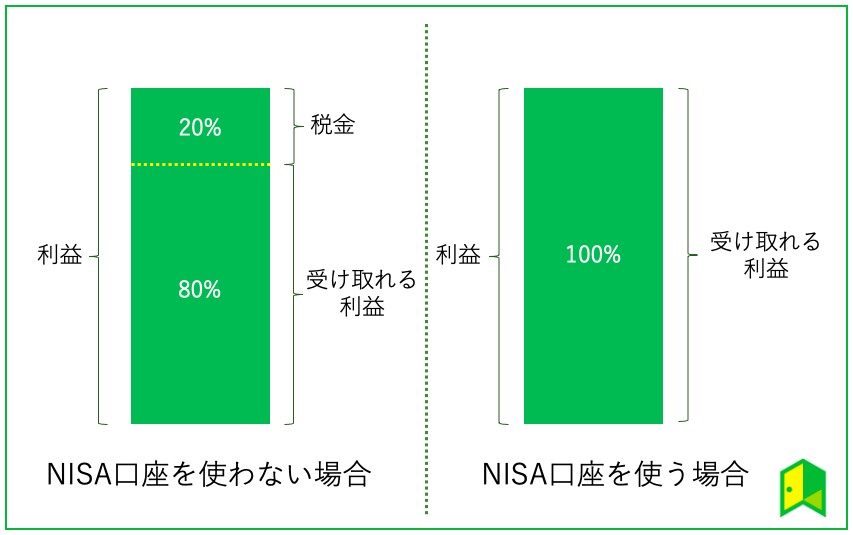

NISAとは口座の種類の1つであり、NISA口座で購入した金融商品にかかる利益が非課税になります。

本来、株式などの売却益や配当金から得た利益は、約20%の税金がかかります。

しかし、NISA口座であれば、非課税で利益をそのまま受け取れます。

以下の図はNISA口座を利用したときと利用しなかったときの比較図です。

仮に100万円利益が出たとき、20万円税金として持っていかれるか、そのまま100万円手元に残るかの違いは大きいですよね!

また、2024年からNISAとつみたてNISAは新制度へ移行し、非課税期間が無期限となります。

2023年までは一般NISAとつみたてNISAがありますが、2024年から新NISAがスタートします。

今後資産運用していくなら必須の口座となるため、「NISA改正や恒久化(無期限)を分かりやすく解説!拡充内容やいつ新制度になるのかも網羅」の記事も参考にしてみてください。

iDeCo

iDeCoとは「個人型確定拠出年金」の愛称で、公的年金に加えて給付を受けられる私的年金制度の一つです。

拠出する掛金は「所得控除」の対象となるため、その年の所得税や翌年の住民税が安くなる点も選ばれる秘訣と言えます。

特にサラリーマンの方は、税金を抑えられるから資産形成におすすめだね!

iDeCoは年金制度ということで原則60歳までお金を引き出せないため、今後起こりうるライフイベントを考慮した上で利用しましょう。

iDeCoについて詳しく知りたい方は、「iDeCo(イデコ)のおすすめ商品・金融機関は?メリットや手数料も分かりやすく解説!」の記事もぜひご覧ください。

サラリーマンの資産運用に関するよくある質問

サラリーマンの資産運用に関して、まだ気になっていることが残ってる…

ここからはサラリーマンの資産運用に関するよくある質問にお答えします。

以下で詳しく解説します。

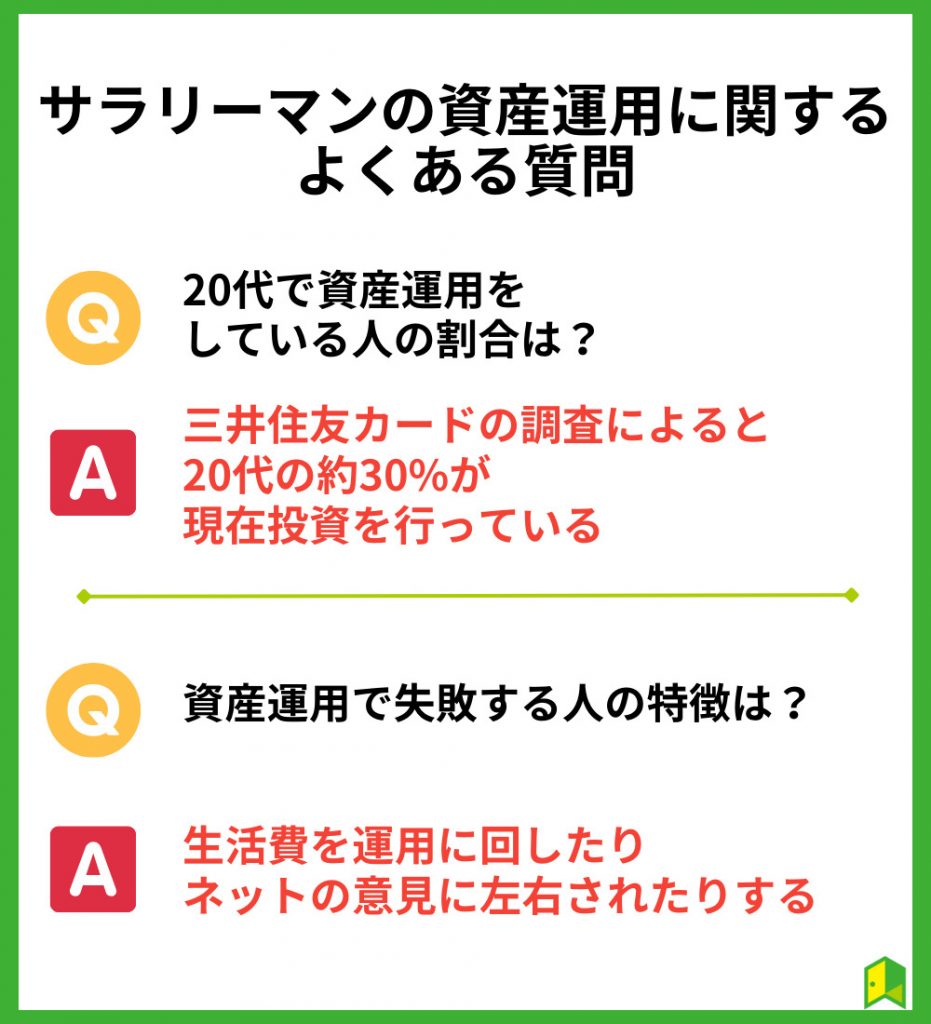

Q.20代で資産運用をしている人の割合は?

三井住友カードが実施した調査によると、20代の若者の間で投資に対する関心が高まっていることが明らかになりました。

この調査結果では、20代の約30%が現在投資を行っていると回答しています!

また、同じく20代の約30%が「現在は投資をしていないが、近い将来に投資を始めたい」と考えていることが分かりました。

数字を合わせると、20代の約60%が投資に対して積極的な姿勢を示しています。

投資を勉強する時間も取れなさそう・・・

そんな自分でも何かできるのかな?

あなたにぴったりの投資方法がわかる!

ゼロから知識をつけられるレッスンも無料です!

まずは無料の投資診断から始めませんか?

Q.資産運用で失敗する人の特徴は?

資産運用で失敗する人の特徴は次のとおり。

- 生活費を運用に回す

- 1つの銘柄に執着する

- ネットの意見に左右される

- 投資の目的を設定しない

反面教師にして自分が資産運用するときに注意しましょう!

【まとめ】サラリーマンの資産運用は必要!

サラリーマンも資産運用が大切だということが分かったよ!

最後にこの記事の重要なポイントをまとめます。

- サラリーマンも資産運用はするべき!

- 失敗する人の特徴を踏まえて反面教師にしよう

- 不安なら専門家(資産運用ナビ)への相談がおすすめ

退職金が減っている中、サラリーマンの方も資産運用は必須となります。

大切なその資産を失わないようにするためにも、まずは専門家へ相談してみてはいかがでしょうか?