ヤマダ電機の株価はなぜ安いの?

今後の株価はどうなる?

このようなお悩みを解決します。

かぶリッジの結論

- ヤマダ電機は、年々業績が下がっているため株価が安い

- 住宅事業や海外展開への先行投資が不安視され、直近の株価は下落傾向にある

- 現時点で競合と比べると割安だが、将来性にはやや不安が残る

国内大手の家電量販店としてトップに君臨し続けるヤマダ電機ですが、意外にも株価は500円以下と安価です。

この記事を読んでいる方の中には、敷居の低さから、ヤマダ電機(ヤマダHD)株の購入を検討している人も多いでしょう。

でも、なんでこんなに安いのか、なにか良くない面があるんじゃないかと不安…

そこで今回は、ヤマダ電機(ヤマダHD)の株価が安いまま上がらない理由や、将来性を分かりやすく解説します。

執筆:かぶリッジ編集部

かぶリッジは、20年以上にわたり投資家向けサービスを提供する株式会社インベストメントブリッジが運営しています。日本株投資や米国株投資を実践する編集部メンバーや、現役の証券アナリスト、元証券会社勤務の社員等で運営しています。

本記事の注意事項

正しい情報をお伝えするために最善を尽くしておりますが、掲載内容には古い情報、誤った情報が含まれることがございます。

また、本記事でご紹介する企業や投資商品はすべて情報提供目的であり、投資を推奨・勧誘する目的はございません。

情報の取捨選択や投資判断は各ユーザー様のご判断・責任にてお願いいたします。

※掲載内容へのご指摘につきましては、お問い合わせフォームより受け付けております。

ヤマダ電機の株価はなぜ安い?理由3つを解説

💡このパートの要約

- ネット通販サイトとの競争激化により売上が伸び悩んでいる

- 巣ごもり需要の反動や実質賃金率の低下により家電需要自体が低迷している

- 住宅事業や海外展開への先行投資が不安視され株価減少へとつながっている

そもそも、ヤマダHDの株が安いのはなぜ?

ヤマダ電機の株価が安い、上がらないと言われる背景には、いくつかの理由があります。

大きく以下の3つに分けて、考察していきましょう。

ネット通販サイトとの競争激化

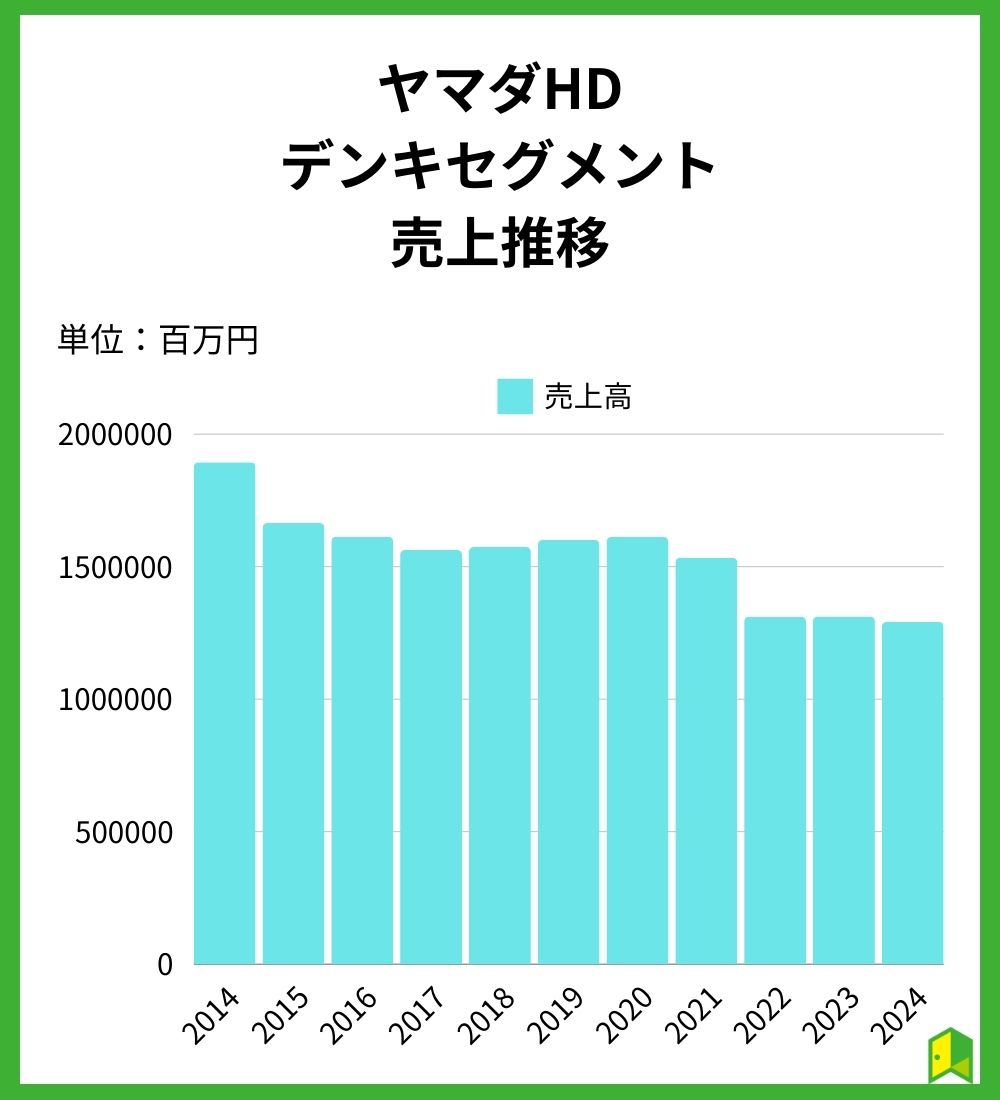

ヤマダ電機の株価が安い理由の一つとして、ネット通販の台頭が挙げられます。

日本最大手家電量販店であるヤマダ電機は、ネット通販が普及したことにより顧客数が減少するようになりました。

アマゾン等のネット通販会社が大きな成長を遂げた一方で、家電量販店は厳しい逆風を受けています。

以下はヤマダHDのうち、ヤマダ電機に計上された売上高の推移です。

10年間で徐々に売上を減らしているね..。確かに私も店舗で買い物する機会は減ったし…

コロナショックをうまく乗り越えたことは好印象ですが、売上は徐々に縮小へと向かっています。

ヤマダ電機はロードサイド型の実店舗を全国各地へ出店することにより成長を遂げました。

大型家電などを家に持ち帰るうえで車は必須であるため、自動車利用客へ焦点を当てた店舗形態は、当時の家電量販店として最適だったと言えます。

しかしながら、現在ではネット通販を通じて家に直接商品を届けるのが当たり前の時代です。

相対的な利便性の低下から、ロードサイド型店舗を中心としたヤマダ電機の魅力度は減少しているといえるでしょう。

ロードサイド型店舗は敷地が広いから維持コストがかかってしまうのもネックだね…

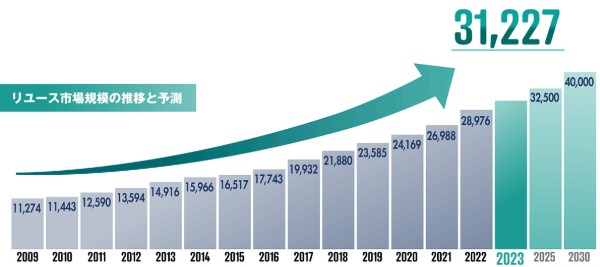

リユース市場の拡大も向かい風に

また、ネット通販の他にリユース市場の拡大も懸念材料として挙がっています。

以下はリユース市場の市場規模推移。

物価高の影響から割安なリユース品への注目度が上昇し、訪日観光客によるインバウンド需要の回復も追い風になっています。

ヤマダ電機でもリユース品を扱う店舗は増えてきましたが、大手ECプラットフォームと比べると取扱商品も少なく、リユース市場においては大きく出遅れていると言わざるを得ません。

実質賃金率が低下してることもあって、安い中古品の需要が増えているんだよね…

総じて、ネット通販会社や、リユース品の大手ECプラットフォームに顧客を奪われていることから将来性が危惧され、ヤマダ電機の株価は安止まりしているといえるでしょう。

ヤマダ電機の持つ知名度とネットワークは確かなものですので、それをうまく活用して時代の波に乗れるかどうかが今後の株価を大きく左右すると考えられます。

家電需要の低迷

競争激化に加えて、家電需要の低迷もヤマダ電機の株価が安い理由として挙げられます。

2019~2020年ごろは、コロナウイルスの影響から家電の需要が増加しました。

巣ごもり需要からゲーム機器やパソコン周辺機器を中心に家電製品が売れ、家電量販店は大きな恩恵を得たと言えます。

他の業界がコロナショックで売上を落とした中、家電量販店業界では増収している企業もあったよね!

一方で、近年では巣ごもり需要の反動から家電売上の落ち込みが観測されています。

コロナ期間に家電が新調された分、現在の需要自体が低迷しているというわけです。

家電は一度買ったらなかなか買い換えないから反動も大きいんだね…

人流の活発化も家電需要を落とす要因に

コロナが落ち着きを見せたことにより人流が活発になり、レジャーや対人サービスへの消費需要が急増しました。

結果として家電への社会的な購買力が減少しているのです。

外で使うお金が増えたから、家の中で使う家電にお金をかけづらくなったんだね。

家電需要低迷の原因はコロナウイルスによるところが大きく、一時的なものであるとも考えられます。

とはいえ、家電需要がヤマダ電機の売上に強く反映される点から、投資家にとっては大きな不安材料です。

株価の下落に拍車をかけたと考えられるワン!

住宅建設事業や海外展開への先行投資

ヤマダHDの株価を下げている要因として、住宅建設事業や海外展開への先行投資が嵩んでいることが挙げられます。

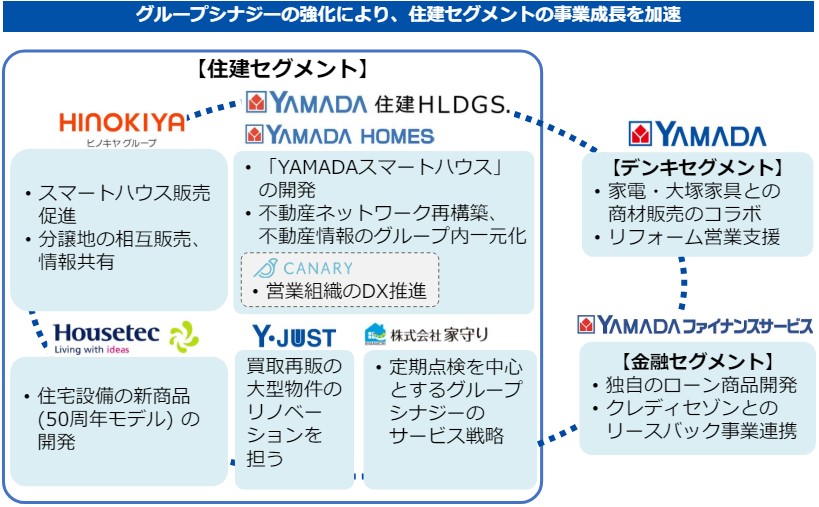

ヤマダHDといえばヤマダ電機の印象が強いですが、実はヤマダホームズやヒノキヤグループといった子会社にて住宅建設事業も行っています。

住建セグメントの売上は約2,700億円とデンキセグメントの1.29兆円に比べて小さいものの、2024年3月期の決算では売り上げ拡大に向けた大幅な先行投資が計画されているとの公表がありました。

子会社やデンキセグメントとのグループシナジーを活かしながら事業を拡大し、24年〜25年で売上・売上総利益ともに13%UPが目論まれています。

住宅市場の縮小はネガティブ要因に

一方で、実際に24年〜25年で売上・売上総利益ともに13%UPを達成できるかについては、雲行きが怪しいです。

住宅市場が縮小しているのに加えて、グループ間の連携がまだ弱く、決算でも十分なシナジーが生まれていないことが指摘されています。

先行投資に対して住宅建設事業への期待度が低いことが、ヤマダHDの株価を下げる一因になっていると考えられるでしょう。

明確な業績向上への根拠が薄いまま先行投資がされているんだね…

積極的な海外展開のリスクも注視

また、ヤマダHDはデンキセグメントの中でも活発な先行投資が行われています。

その中でも特に力を入れられているのが海外展開。

アジア圏を中心に、大規模な店舗出店や広告の打ち出しが行われています。

既に30店舗も海外で出店しているんだね!

日本製家電は海外でも一定の人気を誇るため、アジア圏展開は今後の成長を支える1本の柱となる可能性があります。

しかしながら、海外展開への先行投資によって財務が圧迫されているほか、投資額に対して十分な売上効果が出ていないことは投資家にとって大きな懸念点となってくるでしょう。

住宅建設事業や海外展開への先行投資はハイリスクハイリターン寄りの戦略で、投資家に嫌われがちだワン!

多くの投資家がこれらのリスクを回避しようとした結果、ヤマダHDの株価が下がったと考えられます。

ネガティブ要因がこんなにあると…ヤマダ電機が潰れる可能性もある?

私の見解としては、ヤマダ電機が単体で潰れる可能性はかなり低いと考えます。

詳しい理由を知りたい方は、以下ヤマダ電機が潰れる可能性について分析した記事をご覧ください。

💡ヤマダ電機の行う経営上の工夫を踏まえて分析

無料メルマガ登録で豪華特典プレゼント

「石破総理で日本株はどうなる?」

「割安高配当株・割安成長株の探し方は?」

といったテーマのセミナー資料をご覧いただけます。

※登録後、メール画面から登録解除も可能です。

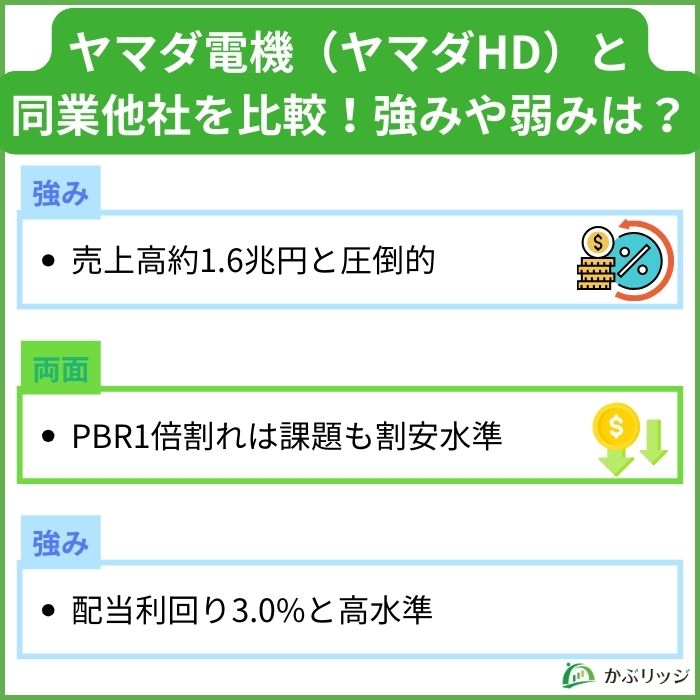

ヤマダ電機と同業他社を比較!強みや弱みは?

💡このパートの要約

- ヤマダHDの売上高は約1.6兆円と業界では圧倒的

- ヤマダHDのPBRは1倍割れで要注意も理論上は割安水準

- ヤマダHDの配当利回りは3.0%と高水準

よく比較される2社である「ビックカメラ(3048)」、「ケーズHD(8282)」と比較して、ヤマダHDの強みや弱みを見ていきましょう。

大きく以下の3つの特徴が挙げられます。

以下に、3社の主要財務データと参考指標を表にまとめ比較してみます。

| 2024年通期 | ヤマダHD(9831) | ビックカメラ(3048) | ケーズHD(8282) |

|---|---|---|---|

| 売上高 | 1兆5,920.09億円 | 9,225.72億円 | 7,183.69億円 |

| 当期純利益 | 240.55億円 | 139.08億円 | 73.80億円 |

| 営業利益率 | 2.6% | 2.6% | 2.6% |

| 自己資本比率 | 47.8% | 31.8% | 61.4% |

| ROE(自己資本利益率) | 3.9% | 9.61% | 2.69% |

| PER(株価収益率) | 10.54倍 | 19.5倍 | 21.04倍 |

| PBR(株価純資産倍率) | 0.48倍 | 1.95倍 | 0.94倍 |

| EPS(1株当たり純利益) | 40.82円 | 88.79円 | 68.69円 |

| 配当利回り | 3.0% | 1.4% | 3.0% |

| 配当性向 | 37.4% | 40.6% | 105.7% |

ヤマダHDは3月、ビックカメラは8月、ケーズHDは3月決算

家電量販店の中で唯一の売上高1兆円超え企業

財務データから分かるヤマダHDの大きな強みは、売上の高さです。

ヤマダHDの売上高はビックカメラの1.73倍、ケーズHDの2.21倍と競合に大きな差を付けています。

当期純利益もそれぞれ競合の1.72倍、3.3倍と圧倒的だワン!

ここ数年で業績はやや下がりつつありますが、ヤマダHDの業界最大手としての地位はいまだに確固たるものだと言えるでしょう。

PBR1倍割れは課題も割安水準

2点目の特徴は、PBRが0.48倍と東証が定める基準である1倍を大きく下回っている点です。

PBRは株価に対してどれだけの純資産を持っているかという指標であり、PBR1倍の時、株価と1株当たり純資産は一致します。

つまりPBRが1倍割れしているということは、株価が本来の企業価値を下回っていることを意味しています。

PBR1倍割れということは、市場からの評価があまり芳しくないということなんだね…

割安株としての魅力も考えられる

しかし、PBRが低いことは株価が割安であることの指標ともなり得ます。

業績面ではヤマダHDに劣っているビックカメラのPBRが1.95倍であることを踏まえると、ヤマダHDが過小評価を受けている可能性は少なくありません。

ヤマダHDは積極的な自社株買いによって各財務指標の改善を目指しています。

それにはもちろんPBRも含まれているため、現在のPBR0.48倍は長期的に見れば割安とも捉えられるでしょう。

配当利回り3%前後とやや高水準

3つ目の特徴として、配当利回りが高いことが挙げられます。

東証プライム上場企業の平均が2.18%であることを踏まえると、ヤマダHDの配当利回り3.0%はやや高水準にあると言えるでしょう。

また、配当性向が競合と比べて低いことも好印象です。

例えば、配当利回りが同じく3.0%と高いケーズHDは、配当性向が100%を超えてしまっています。

これは、当期純利益を超える額を配当へ回していることになるので、配当を含めた企業の収支がマイナスになっていることを意味します。

配当性向(%)= 配当金支払総額 ÷ 当期純利益 × 100 で表されるワン!

配当性向を37.4%に抑えながらも、高水準の配当利回りを実現できている点はヤマダ電機の大きな強みだと考えられます。

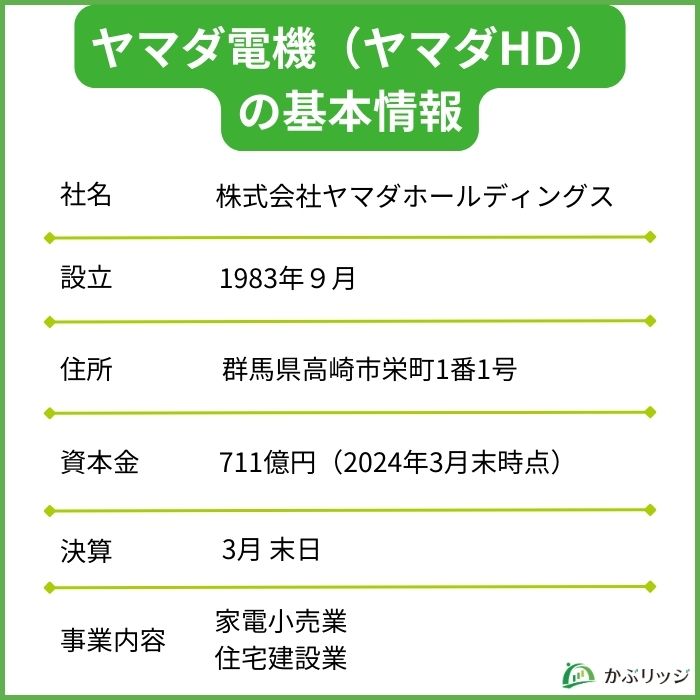

ヤマダ電機の基本情報

💡このパートの要約

- ヤマダ電機による家電小売業が売上の8割強を占め、住宅建設業も徐々に成長中

- 株価は基本的に右肩下がりに推移、局所的に乱高下を繰り返して推移

- 配当利回りは3.0%前後、株主優待の評価も高い

ここでは、ヤマダHDの基本情報についてまとめます。

以下の4つの情報について詳しく見ていきましょう。

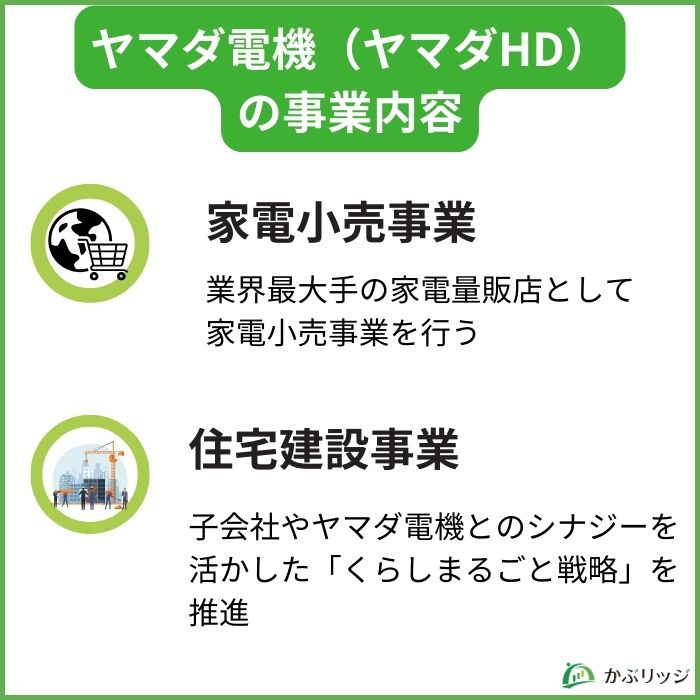

事業内容

ヤマダHDは主に以下の2つの事業を展開しています。

- 家電小売事業

- 住宅建設事業

ヤマダHDの主力事業はヤマダ電機での家電小売業で、売上構成比の8割強を占めています。

ヤマダ電機では種類豊富な家電製品を店舗販売しているほか、自社製品の開発も盛んです。

Eコマースサイトの席巻により近年は売上が落ちつつあるものの、ヤマダ電器はいまだ家電小売業界最大手として不動の地位を獲得しています。

最近ではアジア圏を中心とした海外展開やネット通販にも力を入れているよ!

住宅建設事業では、ヤマダホームズやヒノキヤグループでの注文住宅の建設や不動産売買などを主に行っており、売上構成比の2割弱を占めています。

ヤマダHDの中では未だに成長途中の事業であり、積極的なM&Aや広報を通じて拡大を狙っています。

近年では、M&Aした子会社やヤマダ電機とのグループシナジーを活かし、住宅建設から保険・ローンサービスの提供、家電選びまで一貫して行う「くらしまるごと戦略」を推進中です。

これからの成長に期待したい事業だね!

業績

| 年度 | 総売上高 | (家電小売業) | (住宅建設業) | (その他) | 当期純利益 |

|---|---|---|---|---|---|

| 2022年3月期 | 1兆6193.79億円 | 1兆3108.01億円 | 2682.31億円 | 403.47億円 | 505.55億円 |

| 2023年3月期 | 1兆6005.86億円 | 1兆3108.95億円 | 2723.60億円 | 173.31億円 | 318.24億円 |

| 2024年3月期 | 1兆5920.09億円 | 1兆2911.94億円 | 2795.30億円 | 212.85億円 | 240.55億円 |

ヤマダHDの業績は、売上高、純利益ともに右肩下がりで推移しています。

売上の8割を占める家電小売業が難航していることに加えて、海外展開や住宅建設業への先行投資から販管費が嵩み、純利益が減少。

一方で、住宅建設業での売上は年々微増しており、急成長とはいかないもののまだまだ事業が拡大途中であることを示しています。

全体的には伸び悩んでいるといった印象だね…

2025年3月期3Q決算まとめ

2025年3月期第3四半期決算の主要項目は以下の通りです。

| (単位:百万円) | 24/3 3Q | 25/3 3Q | 増減 | 増減率 |

|---|---|---|---|---|

| 売上高 | 1,171,061 | 1,193,654 | +22,593 | +1.9% |

| 営業利益 | 38,751 | 39,331 | +580 | +1.5% |

| 経常利益 | 42,626 | 43,069 | +443 | +1.0% |

| 親会社の所有者に帰属する四半期利益 | 26,851 | 25,398 | -1,453 | -5.4% |

売上高は前年同期比225.9億円増加の1兆1,936億円、営業利益は前年同期比5.8億円増加の393億円となりました。

売上高増加の背景には、省エネ性能の優れたドラム式洗濯機・エアコンなどの高付加価値商品の伸長が挙げられます。

セグメントごとで見ると、住建、金融、環境の3セグメントで増収増益を達成し好調です。一方デンキセグメントでは、販促のためにポイントを事前発行したことで会計上粗利率が低下し、減益となっています。

ポイント販促の負担は一過性だから、デンキセグメントの粗利率は元に戻りそうだね!

住建セグメントでは、前期からの積極的広告投資に加え、ヤマダデンキ店舗内に「住まいの相談カウンター」を設置し顧客接点を増やしました。その結果土地の仕入れ体制が強化され、建売住宅販売も伸長し、グループシナジーが発揮される結果となりました。

配当政策・株主還元

ヤマダHDの配当の推移を見てみましょう。

| 年度 | 1株当たり年間配当金額 | 配当利回り | 配当性向(連結) |

|---|---|---|---|

| 2022年3月期 | 18円 | 4.7% | 29.5% |

| 2023年3月期 | 12円 | 2.6% | 29.8% |

| 2024年3月期 | 13円 | 3.0% | 37.4% |

ヤマダHDはM&Aや設備投資に積極的である一方で、利益を株主に還元する事にも力を入れています。

2023年3月期では大規模な自社株買いを行った影響で配当額が減少していますが、自社株買いによる株価上昇という形で株主還元が行われました。

2023年には増配され、配当利回りは3.0%前後と高水準を保っています。

また、ヤマダHDの実施している株主優待も人気を博しています。

優待内容はヤマダ電機などで使える定額割引券。

100株のみの購入でも年間2,500円分の割引券がもらえるので、優待利回りもかなり高いと言えるでしょう。

家電量販店の割引券は用途が多いから優待としてはかなり人気だワン!

株価の推移

過去10年間のヤマダHD(2024年12月まで)を見てみましょう。

全体的に右肩下がりでの推移が続き、局所的に乱高下していることが分かります。

今は過去10年の中でも、かなり安い水準であることが分かるね…

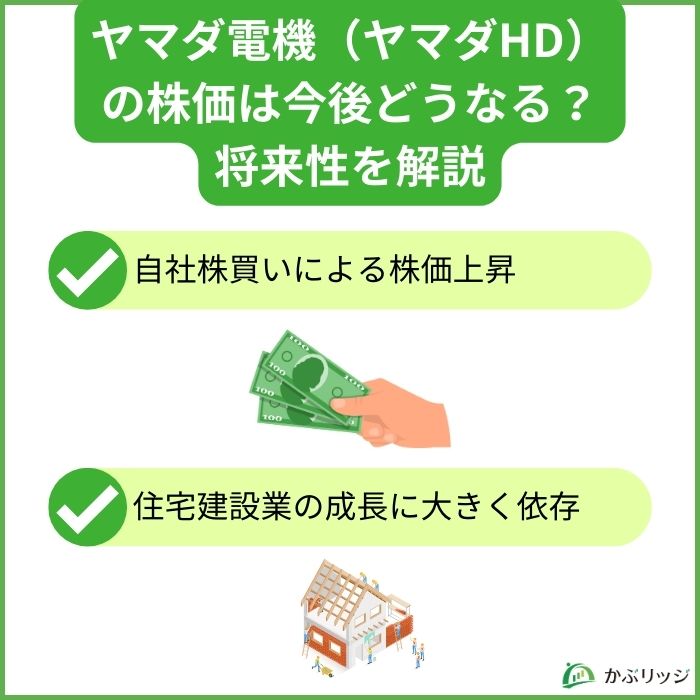

ヤマダ電機の株価は今後どうなる?将来性を解説

💡このパートの要約

- 積極的な自社株買いにより株価上昇が期待できる

- 住宅建設業の成長次第では株価が大化けする可能性がある

ヤマダHDの株価は今後上がっていくのかな?

ヤマダHDの将来性を分析するにあたり、以下の2つについて取り上げます。

継続的な自社株買いにより株価の上昇なるか

ヤマダHDが近年力を入れて行っている施策の一つとして、自社株買いがあります。

2022~2023年では総額873億円が自社株買いに用いられ、今後も積極的なスタンスを継続していくとの意向が決算説明会で発表されました。

- 企業が自らの資産を使って市場に出回っている自社の株を買い戻すこと

- 市場で流通する株数が減少する=供給が減るので、株価上昇の効果が見込める

- EPS(1株当たり純利益)、PER(株価収益率)、ROE(自己資本利益率)などの財務指標に影響を持つ

ヤマダHDの株価は軟調に推移してきているものの、今後の継続的な自社株買いによる株価の上昇は一定程度見込めそうです。

また、ヤマダHDは配当性向30%を目標としているので、自社株買いの規模によっては増配も考えられます。

自社株買いを中心としたヤマダHDの株主還元策は、投資を考える上で魅力的だと言えるでしょう。

ヤマダ電機とヤマダホームズ間でグループシナジーを産めるかがカギ

ヤマダHDはヤマダホームズとヤマダ電機、買収した子会社間で協力し、住宅建設からローンサービス、家電提供までを一貫して行う「くらしまるごと戦略」を主な成長戦略として打ち出しています。

しかしながら、「くらしまるごと戦略」によるグループシナジーは未だ十分に発揮されてるとは言えません。

物価高の向かい風もある中で、グループシナジーを高めつつ住宅建設事業を新たな柱にできるかが、今後の成功の分かれ道になってくるでしょう。

Eコマースサイトの台頭により、ヤマダ電機による実店舗型の家電販売が下火になりつつあります。

グループ存続のためには、住宅建設業の成長が必須事項。

住宅建設業の成長次第では、株価が大きく上昇する可能性も十分に考えられます。

将来性が見えてくれば株価が大化けする可能性もあるんだね!

【まとめ】ヤマダ電機の株価が安い理由

ヤマダ電機の株価が安い理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

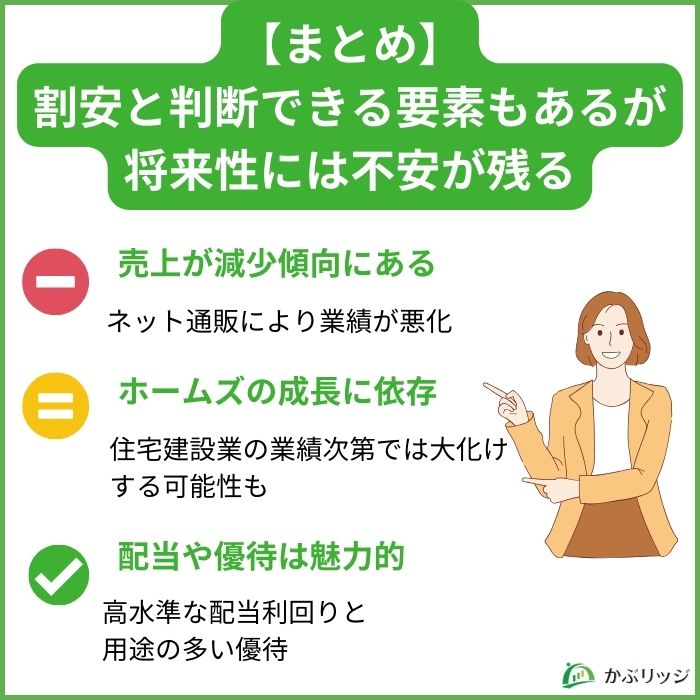

- ヤマダ電機は年々業績が下がっているため株価が安い

- 住宅事業や海外展開への先行投資が不安視され、直近の株価は下落傾向にある

- 現時点で競合と比べると割安だが、将来性にはやや不安が残る

ヤマダ電機の株は割安と判断できる要素があるものの、将来性には不安が残ります。

ただし、住宅建設業の成長次第では株価が大化けする可能性もあるため、リスクを許容できる場合は投資を考えてもよいかもしれません。

また、ヤマダ電機の配当や優待内容はかなり魅力的だと言えます。

株価の推移以上にインカムゲインを重視する方は投資を検討してみても良いでしょう。