Key Points

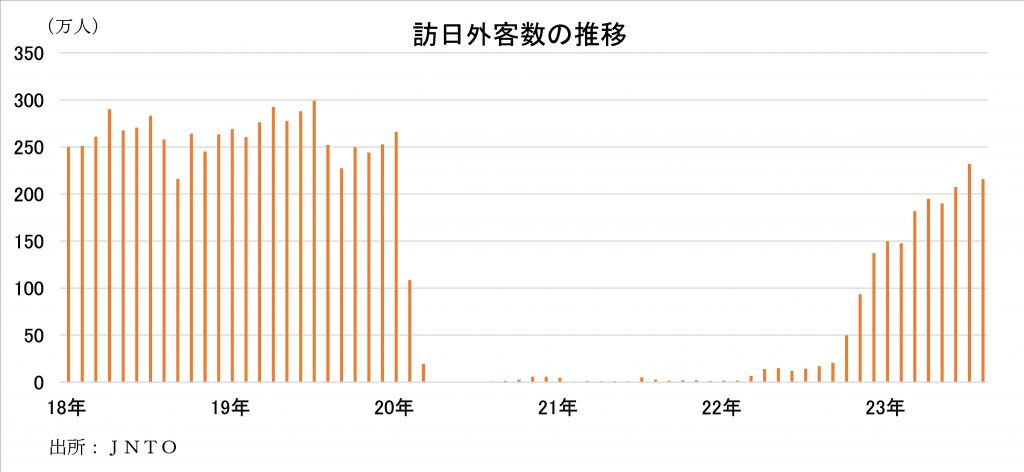

- 新型コロナの影響もなくなり国内旅行が活性化する中、訪日外国人も増加。8月はコロナ禍前19年との比較では14%減まで回復。

- 1人当たり旅行支出は32%増。海外の物価上昇と円安により外国人から見た日本の商品やサービスはかなり割安である。一方で、日本企業は効率化を進展。

- 人手不足には課題。鉄道や百貨店に妙味ありそう。株式市場では中小型に出遅れ感があり、中小型の関連株にも期待。

訪日外国人、19年の水準をキャッチアップへ

今年のゴールデンウィーク(GW)から夏は、4年ぶりに新型コロナの影響をほぼ受けない。

加えて、日本人にとっては、大幅な円安(19年の同じ時期は1$=110円程度)により海外旅行に割高感があり、国内旅行が盛況となっている。

こうした中、入国制限の撤廃を受けて訪日外国人が急増している。

それでも今年8月はコロナ禍前19年との比較では14%減。これは、20年8月に100万人だった中国からの来訪者が36万人にとどまっている影響が大きい。

中国を除くと18%増、韓国や米国が牽引している。尚、前月比で減少しているのは、例年7月が夏休みで盛況になるため。

中国では4月から陰性証明の義務付けなどがなくなり、8月からは団体旅行も解禁となった。一方で原発処理水を巡り、日本への出国に慎重になる動きも出ている。

それでも8月は7月との比較で16%増加しており、今後は処理水問題の沈静化とともに更に回復することが想定される。

9月末からは大型連休も控える。19年比で円安になった日本は、より割安感が強くなっており、今後は中国を含めた19年の水準へのキャッチアップに向けて更に増加するだろう。

1人当たり消費は拡大、コロナ禍で各企業が効率化を進展

もう一つの注目ポイントとして、訪日外国人の消費額の拡大が挙げられる。

23年4-6月の一般客の1人当たり旅行支出は20.5万円と、19年4-6月との比較で32%増に達している。

これは宿泊費など日本の物価上昇(外国人は円安により、さほど上昇したとも思わない)や、海外から見た日本の物価の割安感から購買意欲を高めているのではと推測する。

また、多くの企業がコロナ禍を経て効率化を進展させている。

店舗は閉鎖し、人の移動が大幅に減少し閑散としている間、各企業は指を咥えていた訳ではなく、様々な効率化を進め施策も打ってきた。

このため、コロナ禍の影響を受けた多くの企業が19年の売上を確保できれば、当時を上回る利益を確保できると考える。

人材不足には課題、百貨店や鉄道が妙味あり

訪日外国人増加の恩恵を受けるホテルや外食だが、課題は人材不足だろう。今後さらに客数が増加した際にいかに確保できるかには注目したい。

ただし、上場している大手企業については、効率化を進めながらしっかりと確保していくと見ている。

また、特に中国からの観光客増加の恩恵を受け、比較的人材不足の問題を解消できそうな業界として百貨店や鉄道業界が挙げられよう。

JR東日本(9020)では24/3期の営業利益を92%増で計画している。

1Qは前年同期比99%増の801億円、通期予想に対する進捗率は30%。

株価は戻り歩調だが、それでもコロナ前10,000円近辺には及ばず、今後も見直しが進みそうだ。

【企業紹介】中小型株に出遅れ感あり

日経平均やTOPIXは、9月末は軟調だったものの大幅に上昇し、TOPIXについては33年ぶりの水準に達しており大型株中心に活況となっている。

一方で、中小型株は戻りが鈍く出遅れ感がある。

下に挙げた企業は、訪日だけではなく日本から国外への出張や旅行者数増加(出国者数も徐々に増加している)の恩恵も受ける。

ビジョン(9416) 9/25 株価:1,535円

海外の通信会社と提携して、海外への渡航者に現地のインターネットサービスを安価で利用できるWi-Fiルーターをレンタルする「グローバルWiFi」、及び訪日外国人等へ日本国内で利用できるWi-Fiルーターをレンタルする「NINJA WiFi」といったサービスの提供が主力(グローバルWiFi事業)。

23/12期2Q累計は、売上高が前年同期比34.3%増の156億20百万円、営業利益は同163.4%増の24億28百万円と、グローバルWiFi事業が牽引して大幅増収増益。

グローバルWiFi事業が今後も訪日外国人の増加や日本からの海外への出張増も牽引して引き続き伸びていくことが期待される。

見直されていた株価は足元停滞しており、なお評価不足の印象。