今回は、IT・エレクトロニクス分野の技術商社として業績拡大中の理経(8226)をご紹介します。

🔰いろはに結論

- 理経はシステムソリューション、ネットワークソリューション、電子部品及び機器の3事業を手掛ける

- 技術力と課題解決力を合わせ持ち、顧客課題を解決できる高い能力を有するのが強み!

- 2024年3月期は営業利益+158.9%で増配も達成。2025年3月期第1四半期も堅調な業績

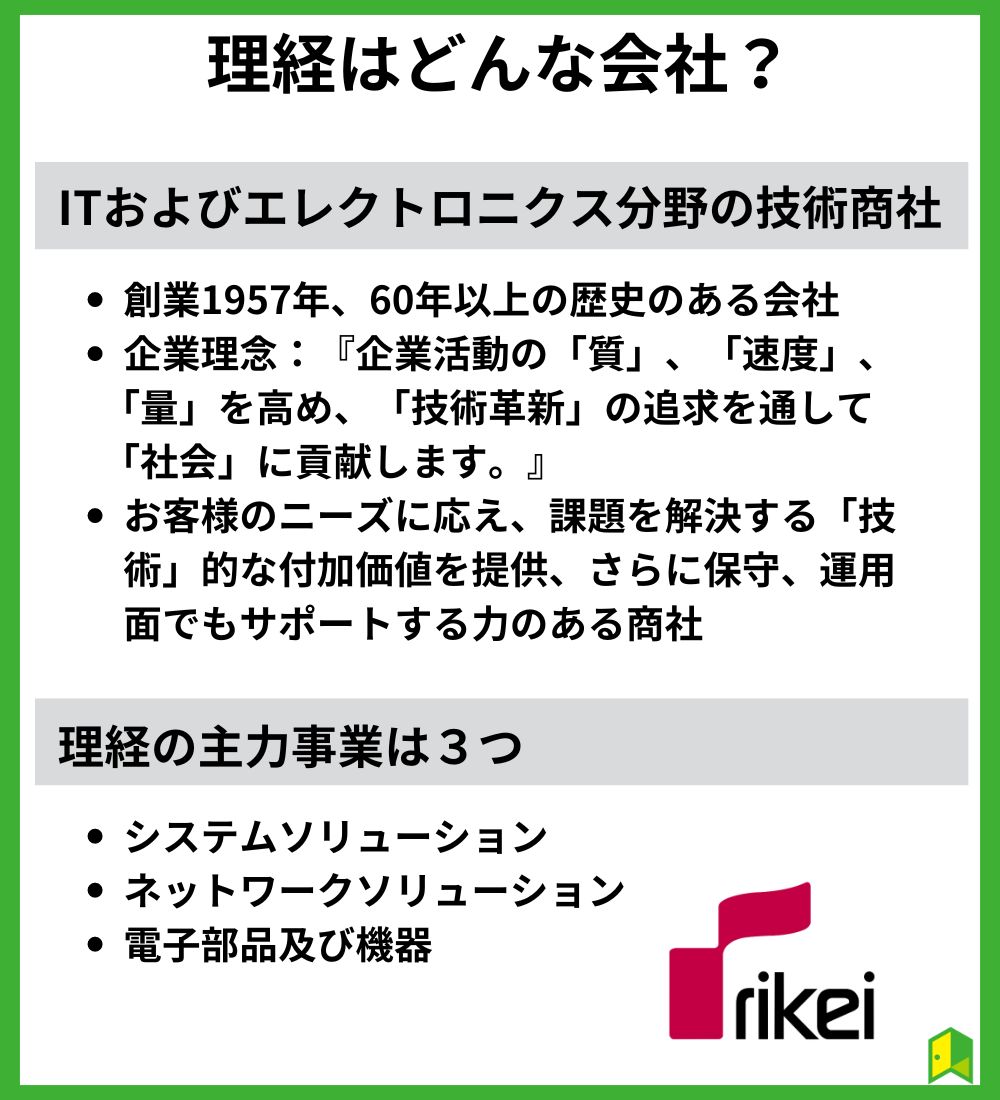

理経はどんな会社?【企業紹介】

まず、理経がどのような会社か見ていきましょう。

ここでは会社概要、事業内容を解説します。

会社概要

| 上場市場 | 東京証券取引所 スタンダード市場(8226) |

| 代表取締役社長 | 猪坂 哲 |

| 所在地 | 東京都新宿区西新宿三丁目2番11号 新宿三井ビルディング二号館 |

| 決算期 | 3月 |

| 株価 | 335円 |

| 時価総額 | 5,197百万円 |

| 1株当たり配当 | 25/3期(予)5円 24/3期 5円 23/3期 3円 |

理経は1957年に設立され、2024年時点で60年超の実績を持つ老舗企業です。

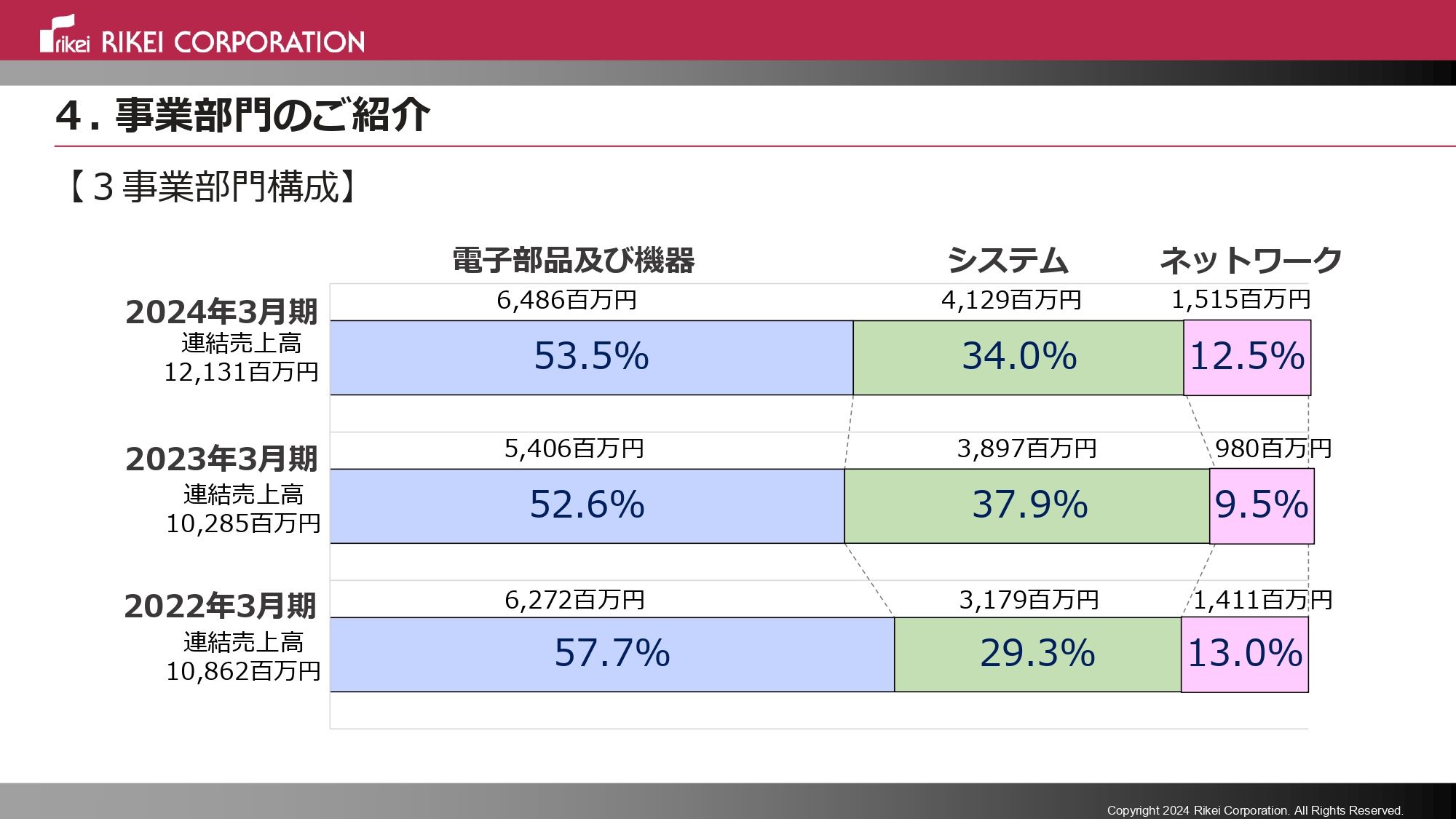

電子工学の先端技術の普及と製品紹介を目指して設立され、現在では、①システムソリューション、②ネットワークソリューション、③電子部品及び機器の3事業が核となっています。

「理想を形に、経験を力に」をスローガンに、これまでの経験・知見をもとに世界にある最新技術や製品を活用して顧客の課題解決を支援する企業です。

老舗企業ならではの顧客基盤・信頼があるよ!

3事業の内容

理経は「ITおよびエレクトロニクス分野の技術商社」として、次の3つを主力事業としています。

メーカーから仕入れた製品や部品を提供するだけでなく、技術的な付加価値を提供して保守運用面でもサポートできるのが「技術商社」だワン!

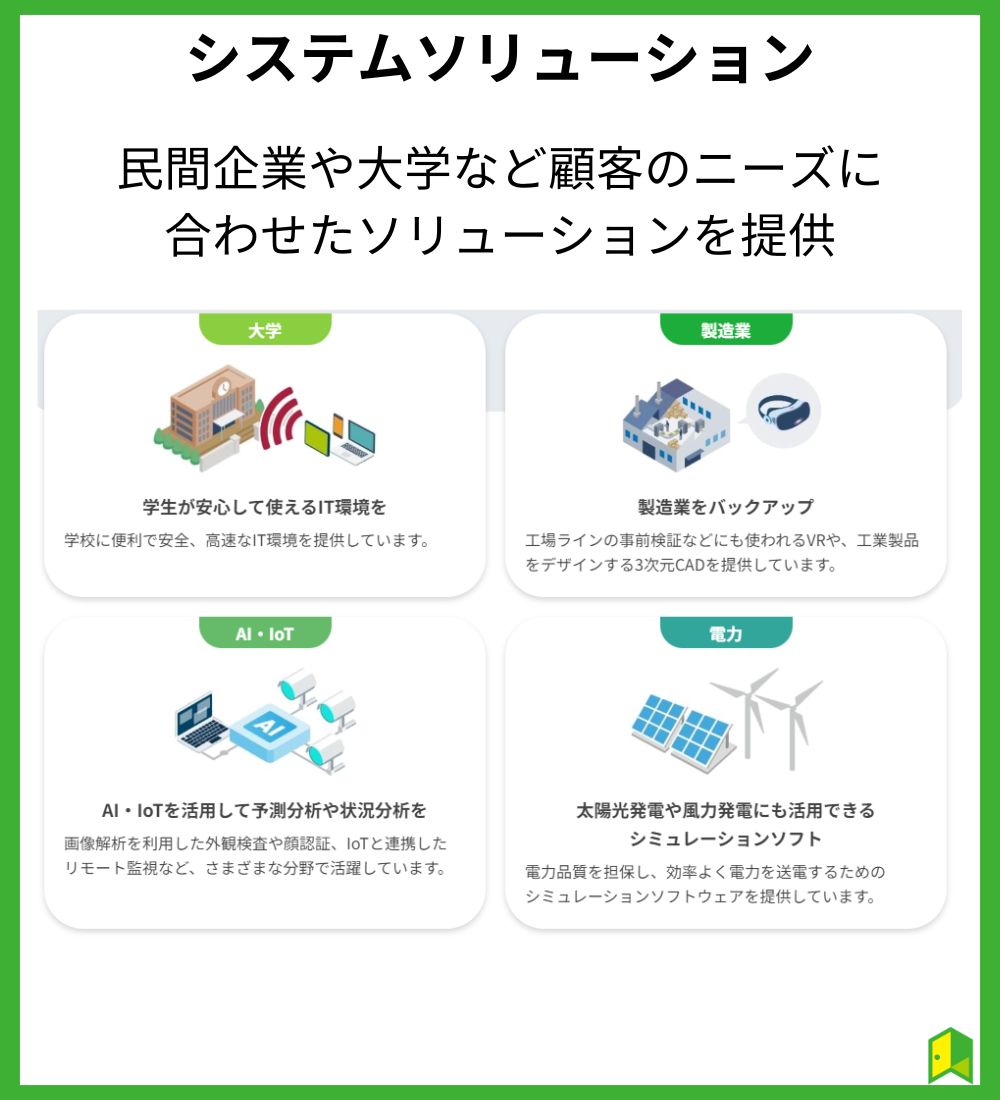

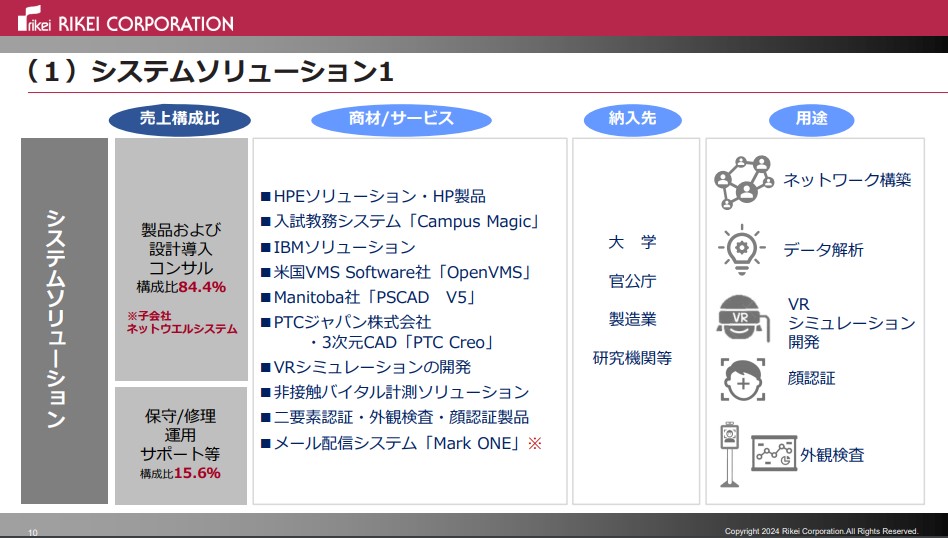

システムソリューション

民間企業、大学、官公庁、研究機関などのさまざまな顧客に対して、情報セキュリティ、IT 基盤、CADなどのシステムソリューションを提供しています。

また、最近はAI、IoT、VR/ARの先端技術の導入支援も進めているのが特徴です。

システムインフラはヒューレットパッカード・エンタープライズ社や日本HP社の製品の導入を得意としています。

また、入試・教務システム「CampusMagic」、セキュアファイルコラボレーションシステム「Kiteworks」、製造業向けシステム開発と、多様な業態にソリューションを提供できるのが特徴です。

企業/公共団体の業務効率化や、先進技術の導入・実用化に大きく貢献しているワン!

システムソリューション事業内での売上構成比や商材・サービス一覧は以下の通りです。

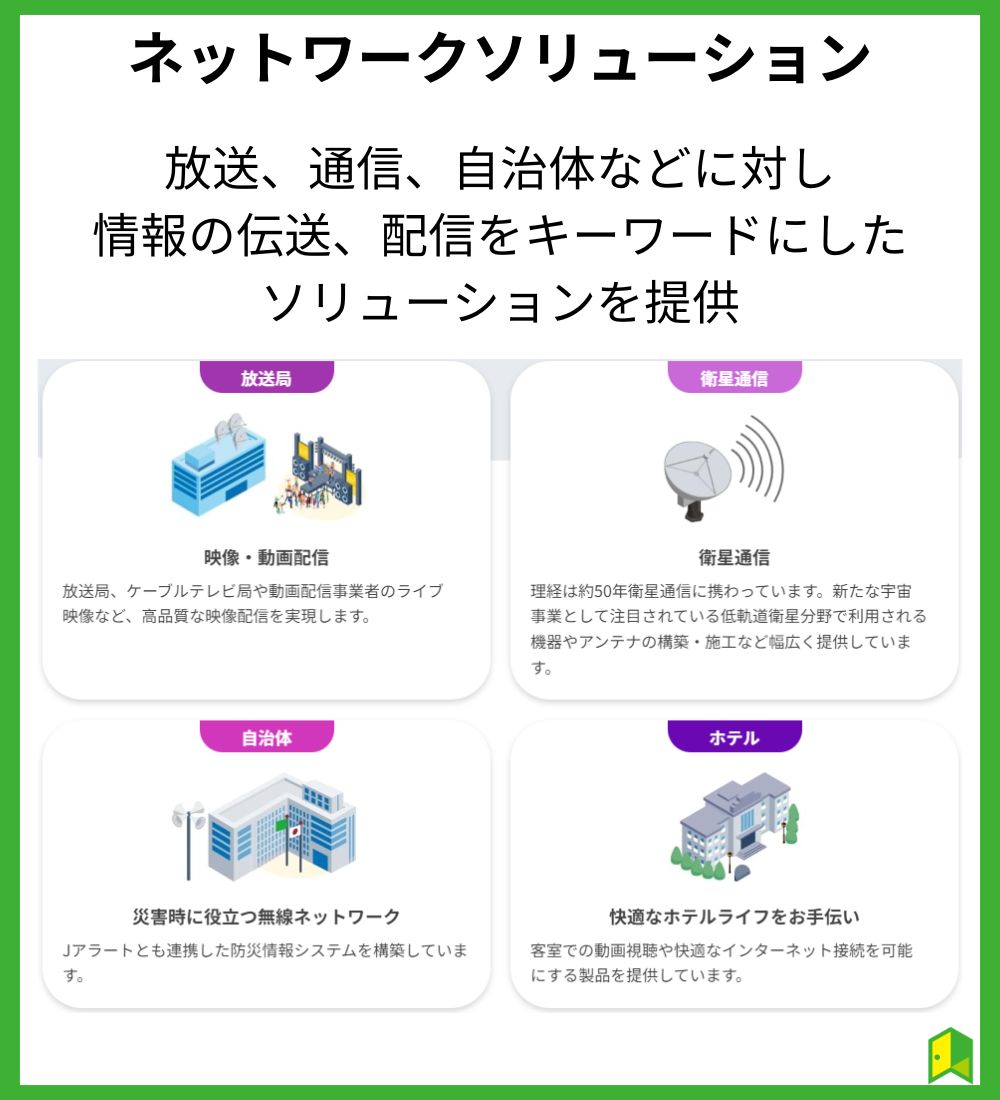

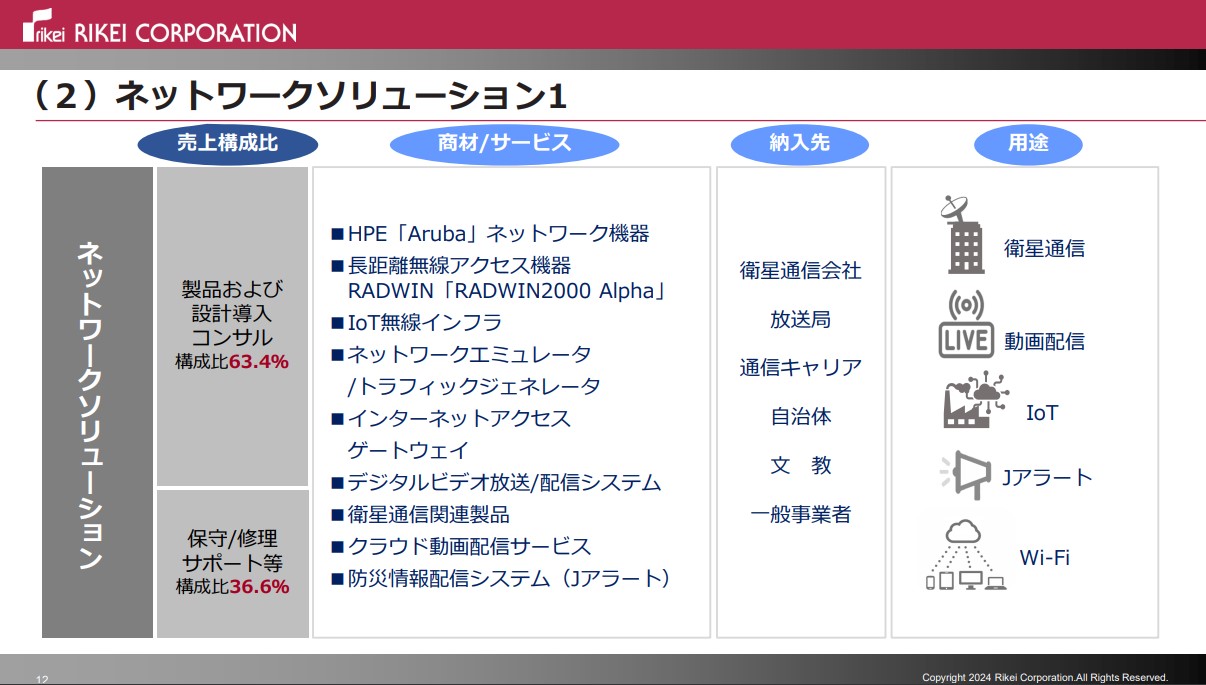

ネットワークソリューション

放送、通信、自治体などの顧客向けに情報伝達・配信に焦点を当てたネットワークソリューションを提供しています。

ネットワークソリューション事業の主力製品としては、ヒューレットパッカード・エンタープライズ社の「Aruba」があります。

安定、快適なWi-Fi通信環境だけでなく、業界最高水準のセキュアを兼ね備えており、DX化の実現に欠かせない製品として認識されています。

またその他にも、河川やダムなど通常の通信サービスエリア外におけるIoTのインフラ構築、放送局向けのデジタルビデオ放送・配信システムなども手掛けています。

顧客のニーズに応じて、多種多様なソリューションを提供しているんだよ!

ネットワークソリューション事業内での売上構成比や商材・サービス一覧は以下の通りです。

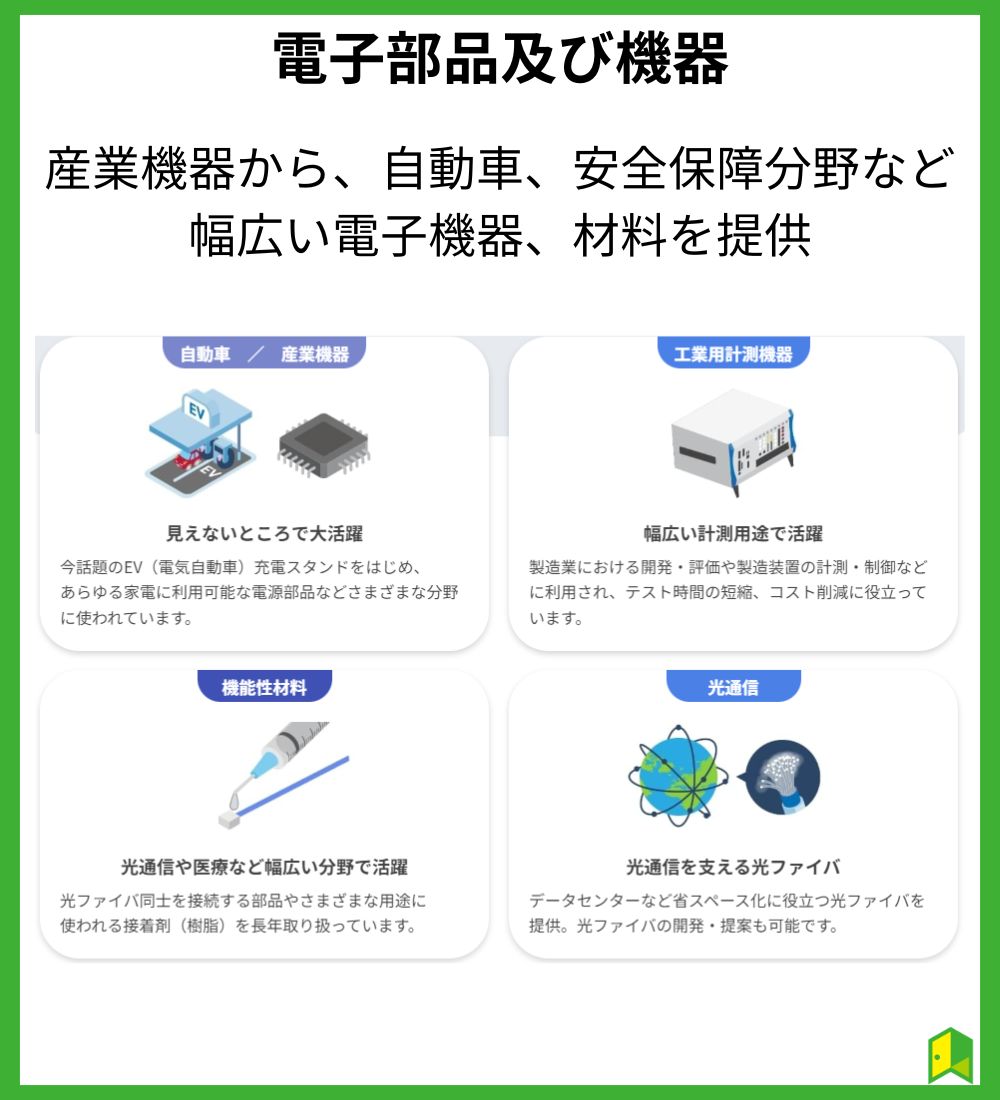

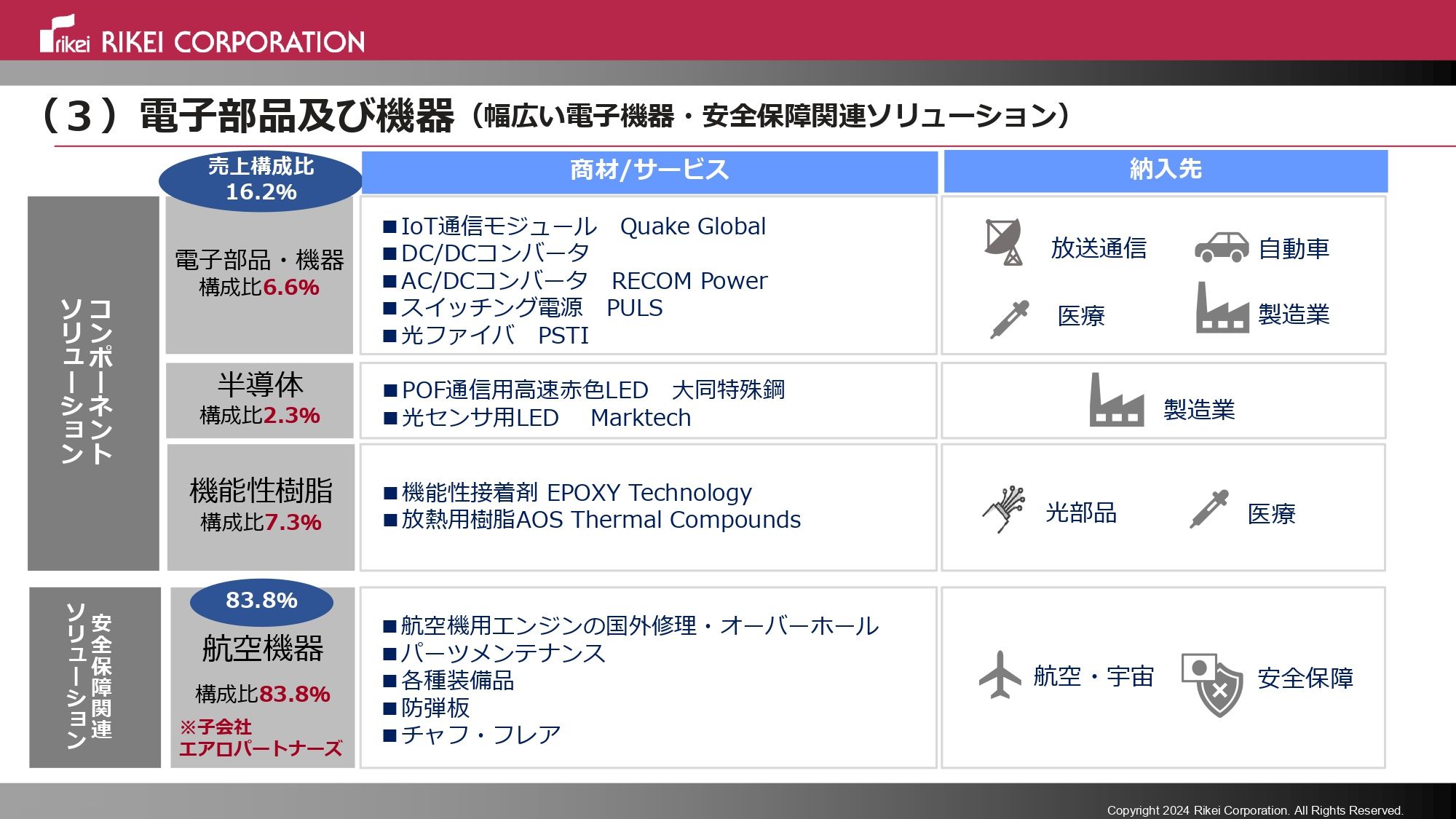

電子部品及び機器

理経では、電子部品や機器を提供しています。

産業機器分野から、自動車、医療、光通信、安全保障など様々な分野に対して、各社・団体が必要とする電子部品や機器を提供しているのが特徴です。

例えば、工場内のオートメーションや交通システムの改善に向けて、産業機器向けPC・電子デバイスを販売しています。

実験施設や製造現場に対しては、PCでデータ収録が可能なデータ収録関連製品および計測器制御インターフェースを提供。

計測・解析作業の高速化や精緻化の推進に寄与しています。

システムやネットワークだけでなく、電子部品・機器も提供できるのが理経の強みだね!

電子部品及び機器事業内での売上構成比や商材・サービス一覧は以下の通りです。

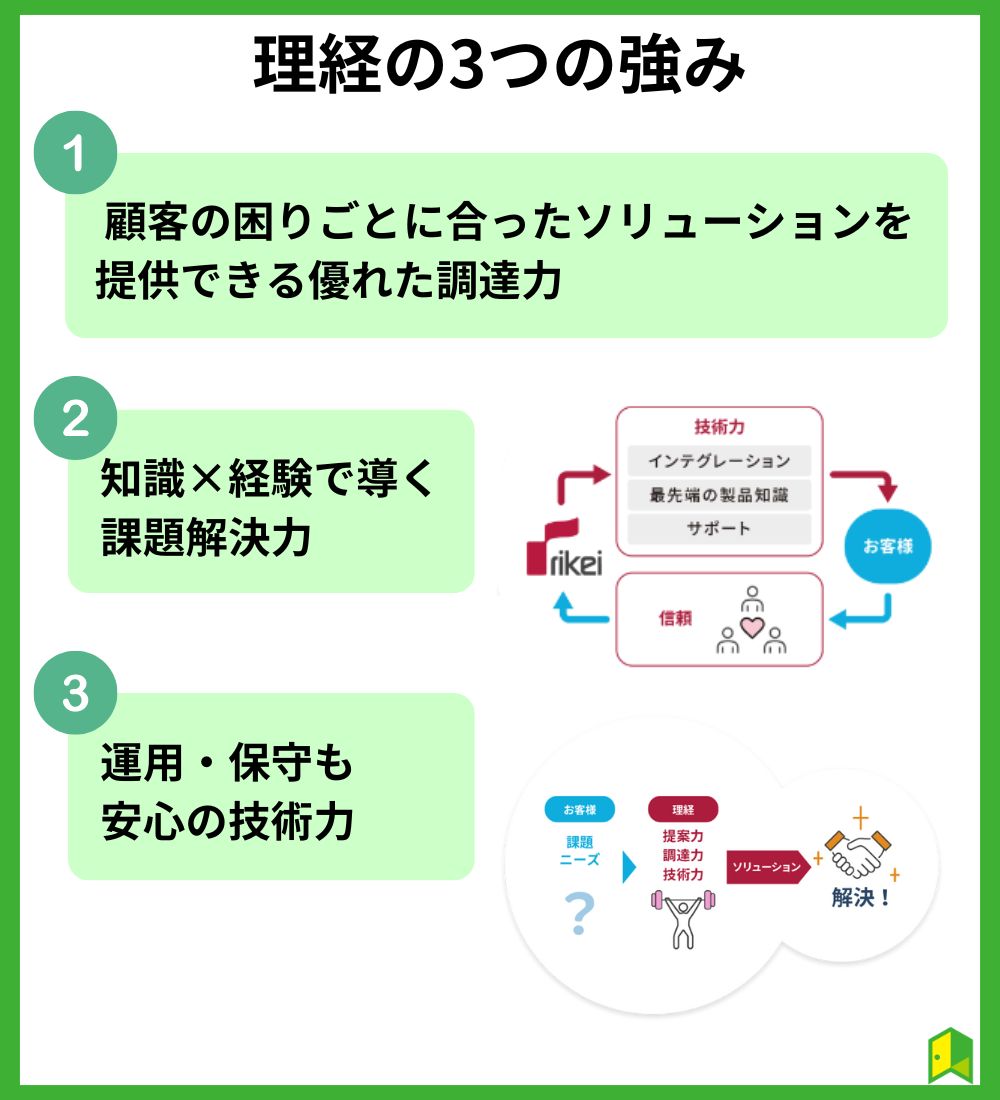

理経の3つの強み

理経には、次の3つの強みがあります。

これら強みを土台に、理経は60年超にわたり事業を継続してきました。

ここからは、理経の3つの強みについて詳しく見ていきましょう。

顧客の困りごとに合ったソリューションを提供できる優れた調達力

理経は1957年の創業以来、世界有数の企業との関係を着実に構築。

その結果、ヒューレットパッカード社をはじめ、世界有数の優れた製品・ソリューションを幅広く取り扱っています。

豊富な知識とメーカーとの提携力を強みに、顧客それぞれに合った“最適解”の製品を提案できます。

知識×経験で導く課題解決力

理経は製品を販売するだけではなく、期待される使用環境を整えることこそが重要だと考えています。

顧客の課題に寄り添い、問題点の抽出・設計・最適な提案・サポート力は顧客より高い評価を得ています。

例えば関西地区では、複数の大学に対して学内システムを導入後も常駐し、運用・サポートを継続しているんだワン!

運用・保守も安心の技術力!

日々、進化を遂げる最新機器の運用や保守の知識も常にアップデート。

技術力の蓄積とノウハウの継承、後進を育てる環境も整備しています。

本社と各事業所、千葉・幕張の技術センターで常にエンジニアが顧客のサポートを行っています。

ソリューションを導入したあと、運用・保守も任せられるから安心だね!

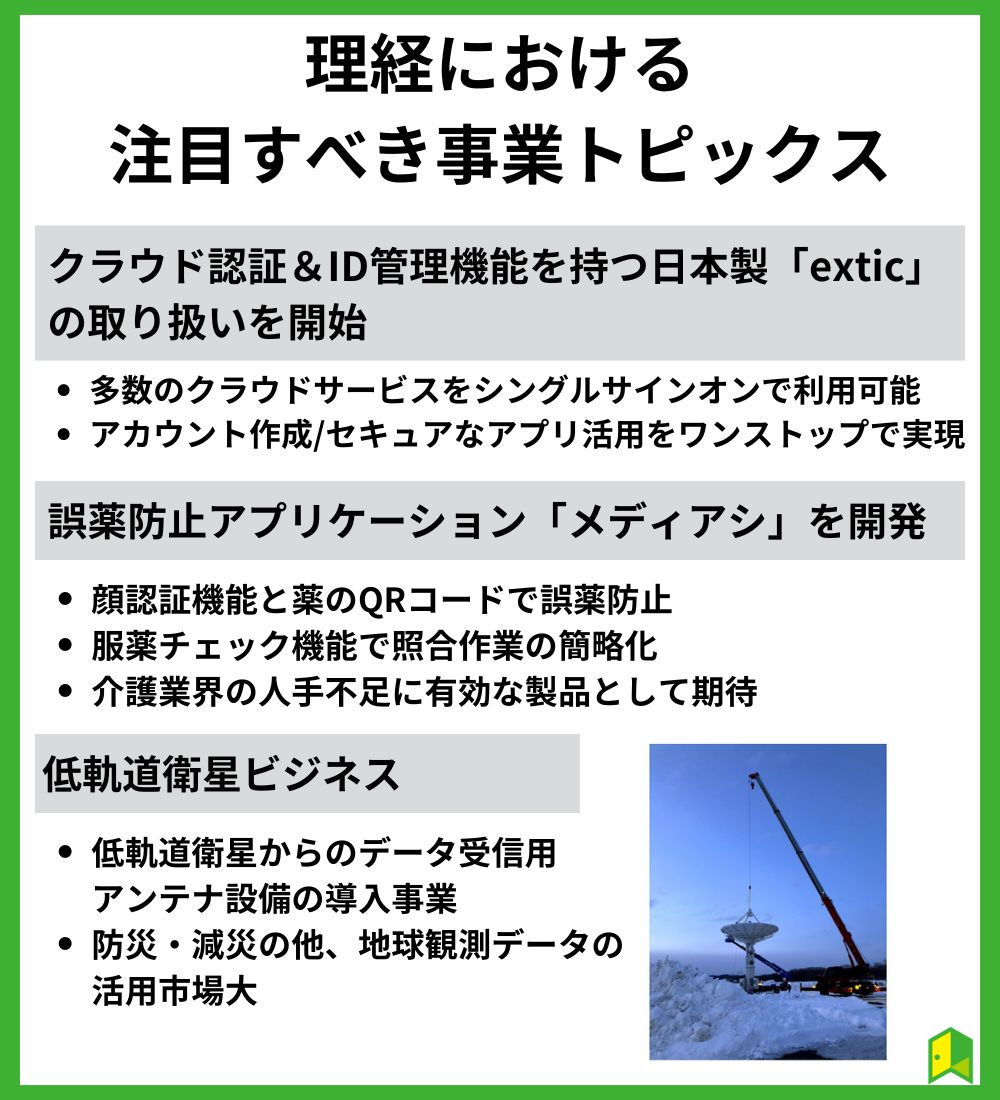

理経の注目トピックス

最近だと、どんな取り組みをしているんだろう?

理経の注目トピックスを3つ見ていきましょう。

クラウド認証&ID管理機能を持つ日本製「extic」の取り扱いを開始

理経が取り扱いを始めた「extic」は、多数のクラウドサービスをシングルサインオン*で利用可能になるシステムです。

*1度のユーザー認証で複数のシステムの利用が可能になる仕組みのこと

具体的にどう使われるんだろう…?

例えば大学では、学生ユーザーが1度の認証で以下のような複数システムを利用できるようになります。

- 学内システムの受講講座予約

- 図書館や設備の席予約

- 学費の支払履歴の確認

- 受講科目履歴の確認

さらに他の機関が提供する多くの学術コンテンツやネットワークサービスにアクセスできる「学認IdP*」を標準機能としていることから、公共機関・大学研究機関での展開が期待されます。

*学認IdPとは、全国の大学や研究機関が参加する認証連携のシステム

誤薬防止アプリケーション「メディアシ」を開発

理経は誤薬防止アプリケーション「メディアシ」を開発し、介護・医療業界での普及を進めています。

「メディアシ」アプリケーションの特徴

- 顔認証ד薬のQRコード”で、誤薬防止

- チェック機能搭載で、照合作業の効率化、省略化

- 服薬の自動記録機能/薬分包情報との自動連係

以前より、介護施設で人手不足により誤薬ミス、飲み忘れ、また服薬時の2度3度チェックに時間がかかる、といった課題がありました。

「メディアシ」は誤薬防止と服薬支援をサポートできるため、介護業界の人手不足に対して有効なソリューションの一つになると期待されます。

薬の飲み間違えや飲み忘れも防止するだけでなく、介護スタッフさんの仕事負担も減らす等、人手不足に貢献する社会的意義の大きい事業だワン!

*「QRコード」は株式会社デンソーウェーブの登録商標です。

*記載されている製品名、社名は、各社の商標または登録商標です。

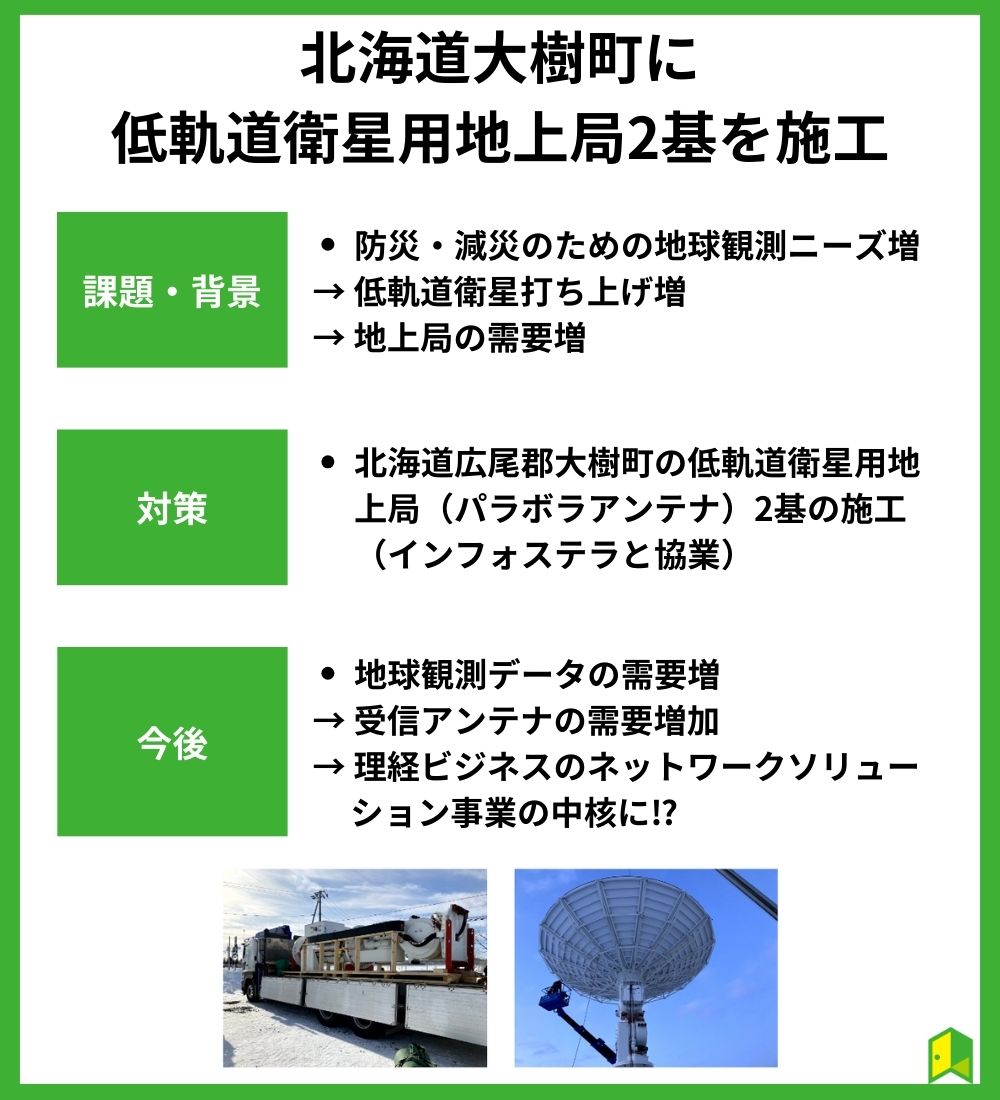

低軌道衛星ビジネスへ本格参入

理経は、低軌道衛星からのデータを受信する地上局(パラボラアンテナ)の導入事業を手掛けています。

近年の自然災害の増加で防災や減災が求められる中、地球観測の需要は高まっています。

このような中、低軌道衛星は以下のような利点があります。

- 通信遅延が少ない

- 打ち上げコストの安さ

- 地表に近いため高解像度のデータ取得が可能

理経は、この低軌道衛星の受信用の地上局(パラボラアンテナ)をインフォステラ社と協業して、北海道大樹町に2基施工しました。

軌道上を周る衛星と地上のアンテナの位置は固定ではありません。

通信時間をより長く確保したり、サービスの利便性を高めたりするには、世界中に地上局が必要となるんだワン!

理経のネットワーク事業の中核ビジネスになるかもしれないよ!

低軌道衛星ビジネスのまとめ

- 自然災害増加で、防災や減災のために地球観測需要が増加

- 低軌道衛星から得たデータは、防災、農作物監視、資源開発など幅広い分野で活用期待大

- 今後の理経の中核ビジネスになるかもしれない

理経の業績・通期見通し

理経の業績について、実績と今期予想を見ていきましょう。

理経の業績・見通しに関する注目ポイント

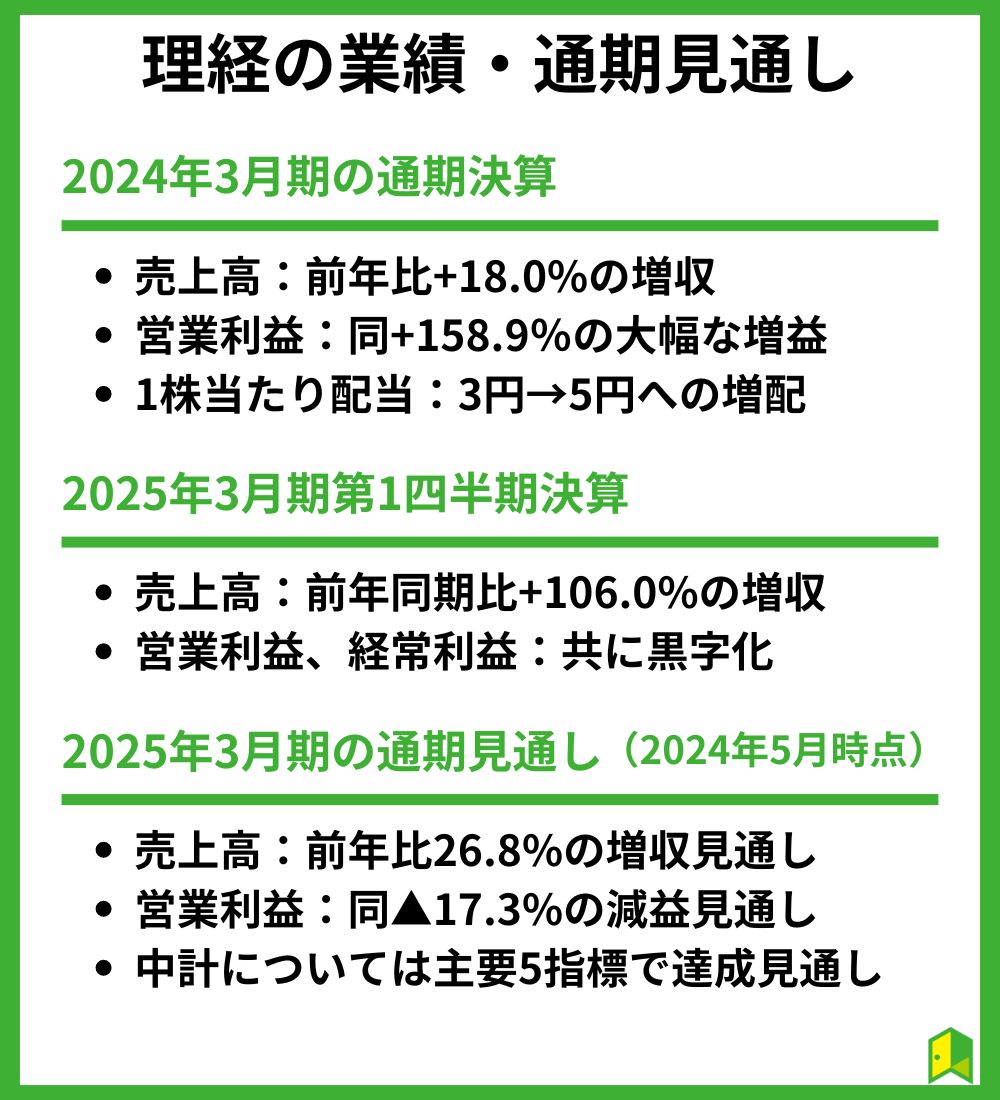

2024年3月期は増収増益、3円→5円への増配を達成

2024年3月期の理経の業績は堅調な結果でした。

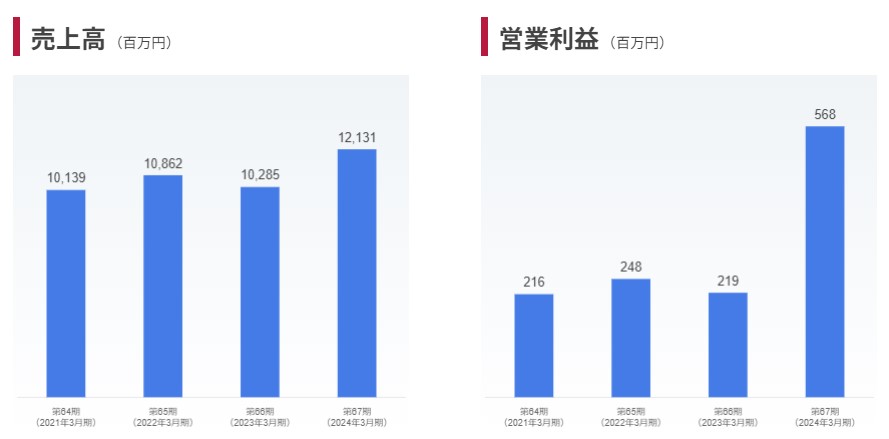

売上高は121億3,100万円で、前年(102億8,500万円)比+18.0%の増収です。

営業利益は5億6,800万円で前年の2億1,900万円から+158.9%の大幅な増益となっています。

主要3事業の売上構成をみると、いずれの事業も前年比で増収を達成していますが、特に電子部品事業が前年比でおよそ10億8,000万円の増収となり、業績拡大をけん引しています。

このような好業績を受けて、一株あたりの配当金は3円から5円に増配されました。

配当性向は19.8%、DOEは1.6%だよ!

2025年3月期第1四半期決算の進捗は良好

2024年8月9日に発表された決算短信によると、理経の2025年3月期第1四半期も業績は堅調です。

| 項目 | 2024年3月期1四半期 | 2025年3月期1四半期 | 前年比同期比増減率 |

|---|---|---|---|

| 売上高 | 25億7,000万円 | 52億9,300万円 | +106.0% |

| 営業利益 | ▲5,800万円 | 1億4,700万円 | 黒字転換 |

| 経常利益 | ▲5,900万円 | 1億4,500万円 | 黒字転換 |

同社の中間(第2四半期終了時まで)の売上高予想は70億円ですが、第1四半期のみですでに進捗率は75.6%に達しています。

今回の業績について、同社は以下のような要因を挙げています。

- システムソリューション:前期比減収・営業損失

- AI・IoTソリューション案件及び利益率の高いVRシミュレーション案件の減少により減収

- ネットワークソリューション:前期比減収・営業損失

- 低軌道衛星向け案件は好調も、前期に見られたデジタル放送用設備大型案件の売り上げの剥落により減収

- 電子部品及び機器:増収増益

- 株式会社エアロパートナーズの防衛省向け航空機用部品及び修理案件が売上に貢献

- 為替の円安による好影響

当四半期については、電子部品及び機器の事業が増収・黒字化をけん引していたことがわかります。

複数事業のポートフォリオがあるからこその好決算だワン!

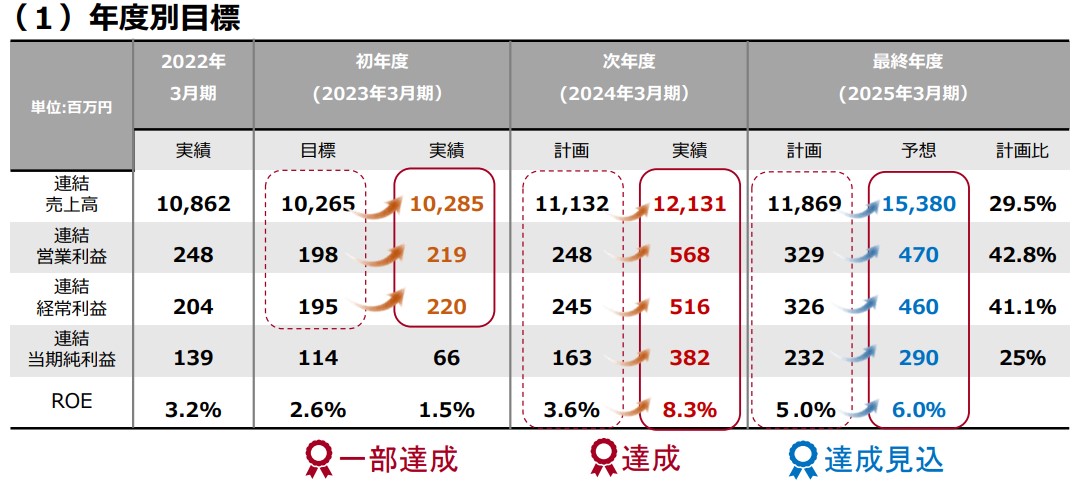

2025年3月期の中計目標は達成見込み

2025年3月期は、同社の3年間の中期経営計画の最終年度にあたります。

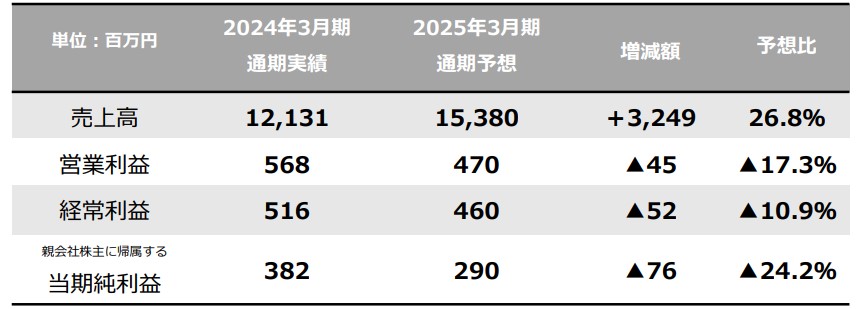

現時点の予想では、2025年3月期は経費の増大などにより増収減益が見込まれています。

売上高は153億8,000万円で前年比26.8%の増収を予想していますが、営業利益は4億7,000万円と同▲17.3%の減益見通しです。

ただし、中期経営計画で示されていた業績目標については、主要5指標についてすべて達成を見込んでいます。

売上高でみると2022年3月期の108億6,200万円から2025年3月期は153億8,000万円と、3期でおよそ42%の売上成長が見込まれています。

同社では2030年に向けて次のような目標を掲げていますが、売上高や女性管理職比率については2025年3月期中の達成も視野に入っている状況です。

- 連結売上高:150億 (2025年3月期予想:153億8,000万円)

- ROE:8% (2025年3月期予想:6.0%)

- 従業員:200名 (2024年3月期:165名)

- 女性管理職比率:10% (2024年4月1日時点:10.4%)

- サービスビジネス構成比:30%

- 社会貢献事業構成比:20%

中計目標に向けて、順調に事業再編・拡大に取り組めているんだワン!

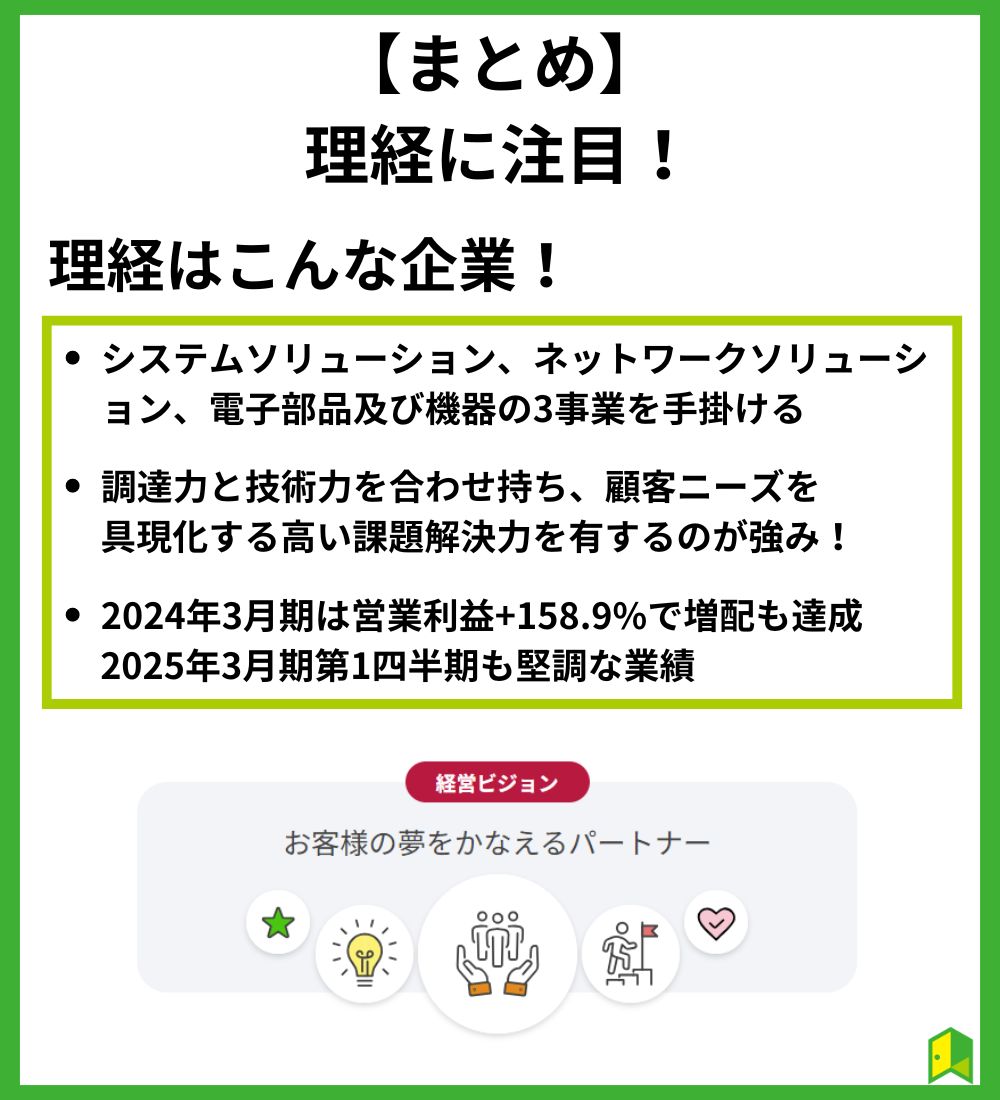

【まとめ】業績拡大中の理経に注目してみよう!

今回は理経の事業内容や足元の業績についてまとめました。

🔰いろはに結論

- 理経はシステムソリューション、ネットワークソリューション、電子部品及び機器の3事業を手掛ける

- 技術力と課題解決力を合わせ持ち、顧客課題を解決できる高い能力を有するのが強み!

- 2024年3月期は営業利益+158.9%で増配も達成。2025年3月期第1四半期も堅調な業績

市場拡大余地のある領域で事業運営していて、さらなる成長が期待できるね!

いろはにマネーの姉妹サイト『ブリッジサロン』では、様々な企業のアナリストレポートを公開しています。

ブリッジサロンに無料会員登録をすると以下のような特典もあります。

是非ブリッジサロンを覗いて見てくださいね。

- 好きな企業の適時開示情報をメールで受け取れる

- 企業トップが登壇するIRセミナーに無料で参加できる(会場・オンライン)

- アンケート回答などでポイントが貯まる

- 最新のブリッジレポート情報をメールで受け取れる

※いろはにマネー、ブリッジサロンともに株式会社インベストメントブリッジが運営しています。