株式市場は8月の乱高下の影響が残る状態で、9月相場がスタートしました。株式市場に明確な方向性が出ない時こそ、応援したいと思える”キラリと光る企業”を発掘したいところ。

今回は、割安成長株への投資を得意とし、現在は10億円超の資産を運用するDAIBOUCHOUさんが、個人投資家を代表してUbicomホールディングス<3937> 青木社長にインタビューを行いました。

💡この記事のまとめ

- ①医療従事者の働き方改革や収益改善、②IT人材不足という2つの社会課題を解決する事業を展開。

>>この章を読む - メディカル事業はAI×サブスクのビジネスモデルで利益率6割を誇る。医師の働き方改革や電子カルテの導入推進も追い風に。

>>この章を読む - 今期より名称変更したテクノロジーコンサルティング事業は大幅な利益率改善を見込む。

>>この章を読む - 2025年3月期は約40%の営業増益、62%の経常増益を予想。1Qは順調に業績が拡大した。

>>この章を読む - 過去最低水準のPERに対し、3つの打ち手を進める。再び時価総額300~400億円達成を目指す。

>>この章を読む - DAIBOUCHOUさんの感想:「MightyChecker® EX」のWebORCA連携で単価を1.5倍に増やせる点に注目です。「ピラー顧客」を増やし、利益率を20%へと向上させ、今期こそ業績予想を達成、更には予想を上方修正して欲しいと思います。

>>この章を読む

★アンケートに回答いただくと、抽選100名へAmazonギフト券500円分をプレゼント!

※アンケート締切:10月18日(金)

アンケ―トは期日に達したため、締め切らせて頂きました。たくさんのご協力ありがとうございました。

| 企業名 | 株式会社Ubicomホールディングス |

| 市場・証券コード | 東証プライム・3937 2016年6月に上場 |

| 株価 | 1,469円 |

| 時価総額 | 約17,946百万円 |

| PER/PBR | 17.7倍/3.71倍 |

| 配当/配当利回り | 13円/0.9% *2024年3月期のデータ。 |

※本記事は企業情報をご提供するもので、個別企業の株式売買を推奨するものではありません。

医師の働き方改革とIT人材不足。2つの社会課題を解決する事業を展開

本日はよろしくお願いします。

まず御社の事業内容について教えてください。

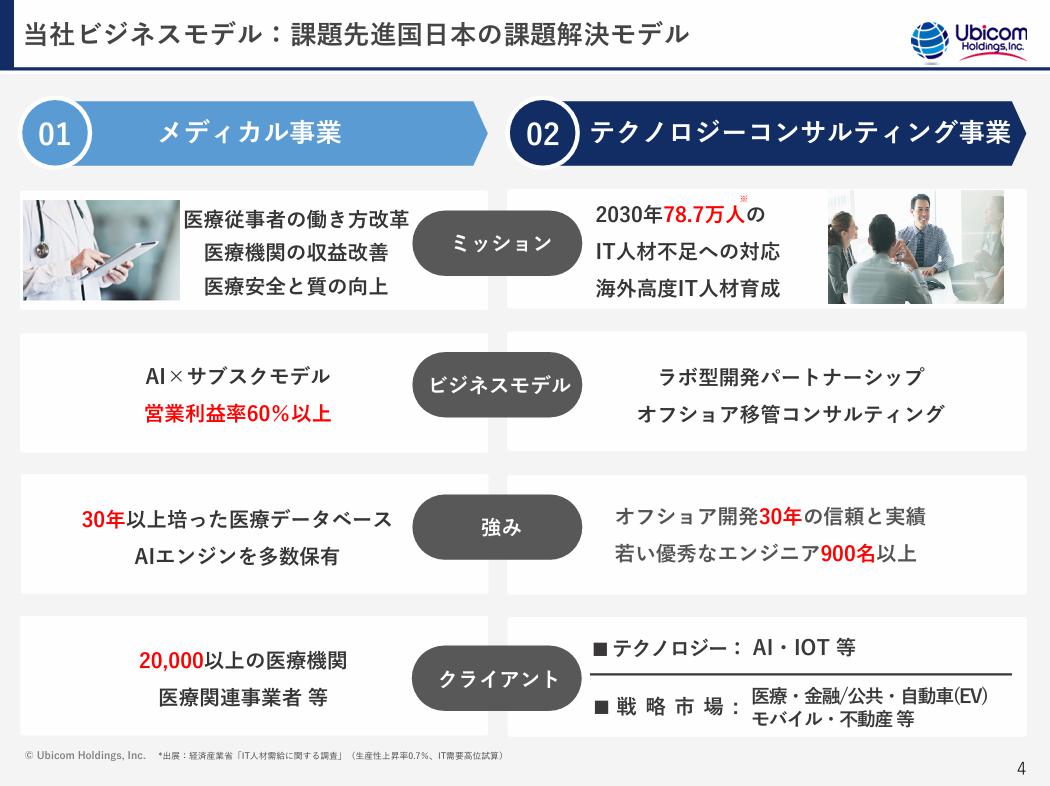

当社は医療用ソフトウェアの開発を手掛ける『メディカル事業』と、システム開発を手掛ける『テクノロジーコンサルティング事業』の2事業を展開しています。

メディカル事業では医療従事者の働き方改革や収益改善、テクノロジーコンサルティング事業はIT人材不足という社会課題に取り組んでいます。

それぞれの事業について簡単に教えて下さい。

まず、メディカル事業は医療機関向けにAI×サブスクモデルで様々なシステムを提供しています。

実は日本には赤字の病院が多く、医療従事者の働き方改革も道半ばです。

システムの力で病院経営を効率化し、収益改善にも貢献できるのがメディカル事業です。

高齢化が進む日本では、医療分野はますます注目を集めそうですね。

投資家目線では、メディカル事業の利益率が60%超なのが魅力的ですが、こちらについては後ほど詳しくお伺いします。

テクノロジーコンサルティング事業はいかがでしょうか?

テクノロジーコンサルティング事業では、30年の実績を持つフィリピンでのオフショア開発を提供しています。

単にオフショア開発を請け負うのではなく、オフショア移管コンサルティングを実施したうえで、最適なオフショア開発体制を提案します。

当社のフィリピン拠点で2-3名の体制から始まり、徐々にラボの規模が拡大することで売上が増えていくビジネスモデルです。

フィリピンに優秀なエンジニアを多数抱えていまして、メディカル事業のシステム開発でも活躍しています。

テクノロジーコンサルティング事業のみならず、メディカル事業でもフィリピンの開発拠点がベースになっているのですね。

【脅威の利益率60%】AI×サブスクモデルのメディカル事業

ここからは各事業を深掘りしたいと思います。

投資家の視点から御社を見ると、利益率が非常に高い*メディカル事業が気になります。

具体的にはどのようなビジネスをなさっているのでしょうか?

*編集部注:メディカル事業の営業利益率は61.4%(2024年3月期)

メディカル事業では、医療関係者様の様々な業務を効率化するシステムを提供しています。

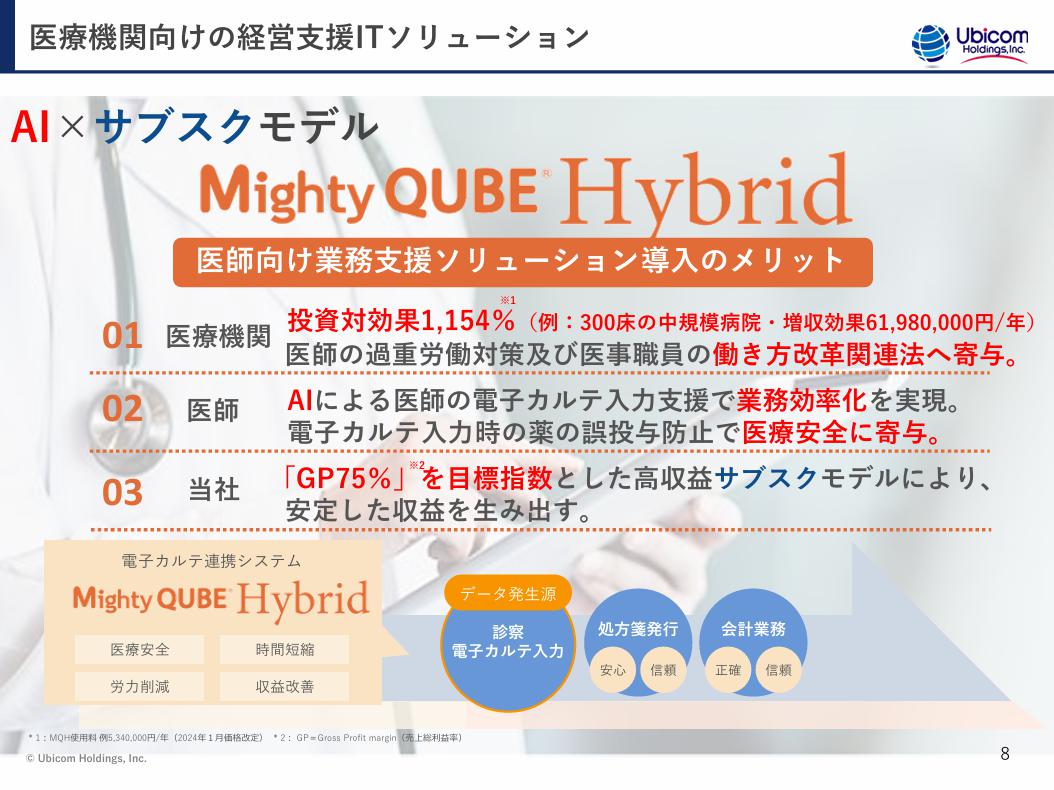

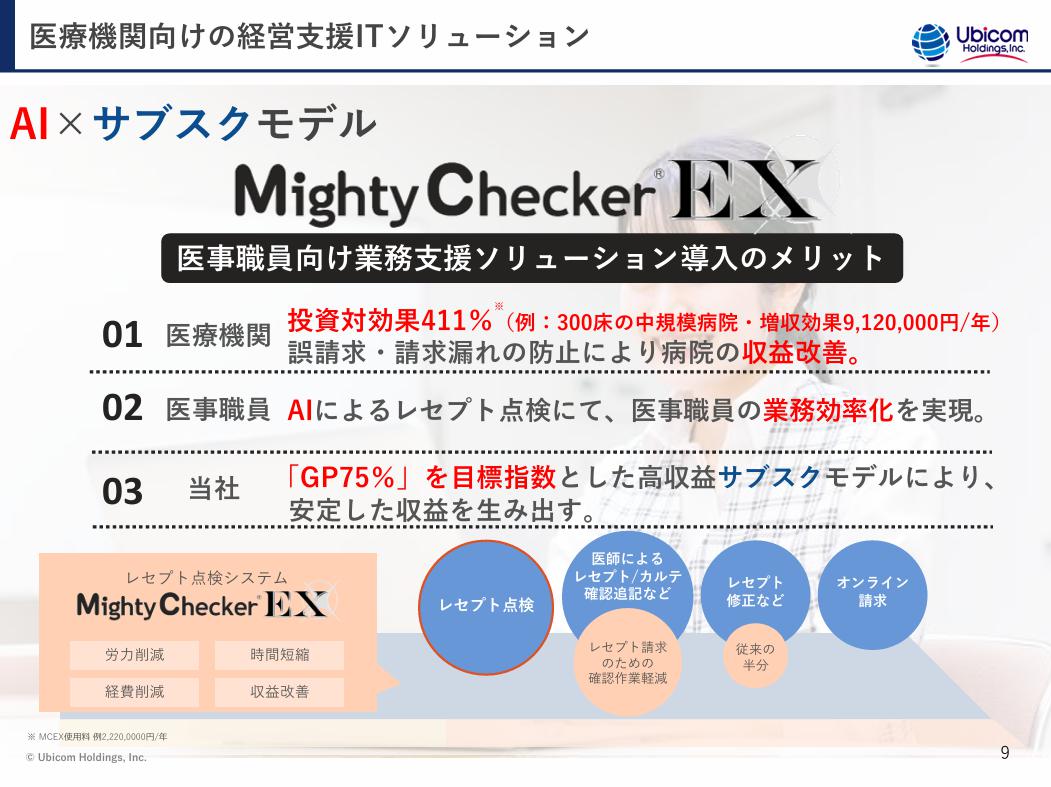

提供している主力製品は、「Mighty QUBE® Hybrid」と「MightyChecker® EX」の2種類です。

「Mighty QUBE® Hybrid」は電子カルテ連携システム、「MightyChecker® EX」はレセプト点検システムとなります。

例えば、電子カルテと連携する「Mighty QUBE® Hybrid」は、医師が診察時に入力した情報から、30年以上培った医療データベースをもとにAIが候補病名を導出します。

当社システムの導入で、現状の人員のままで大幅に業務効率が向上し、診察できる患者数が増えるため診療報酬を増やせます。

投資対効果では「Mighty QUBE® Hybrid」が1,154%、「MightyChecker® EX」は411%という数字が出ています。

すごい投資対効果ですね…!

販売はどのように行われているのでしょうか?

当社のシステムは、電子カルテシステムにバンドルして販売されます。

このため電子カルテの会社が自社のシステムを販売する際に、当社のシステムをセットして販売する形です。

電子カルテのみですと医療機関にはコスト要因ですが、当社のシステムとセット販売すると業務効率化により、医療機関は利益を増やすことができます。

電子カルテメーカーとしても、当社システムをバンドルすることで自社システムが売りやすくなるので、積極的に新規開拓をしてくれています。

なるほど。医療機関が儲かるからこそ、電子カルテメーカーも御社のシステムをセットで販売してくれるのですね。

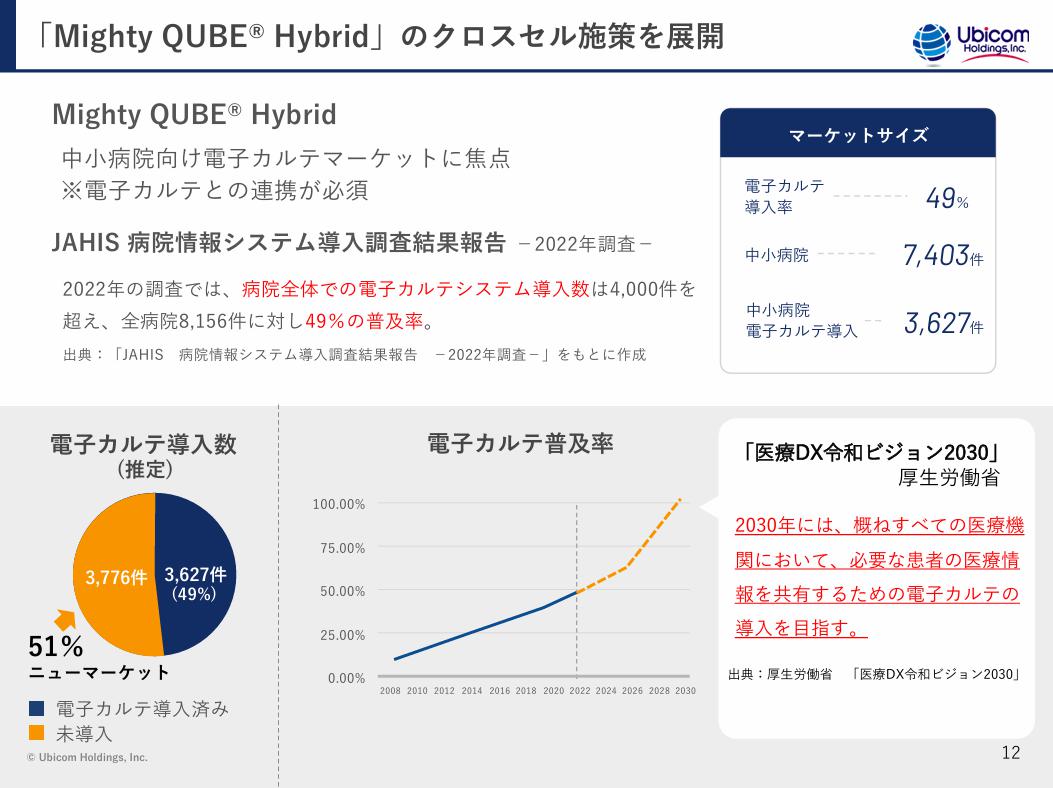

電子カルテの普及余地はどれくらいあるのでしょうか?

当社がターゲットとする中小病院での電子カルテの普及率は約50%であり、まだまだ普及余地があります。

また、保険証のマイナンバーカード化による医療費の請求電子化を背景に、厚生労働省は電子カルテの導入推進を決定しました。

導入のための補助金等も予想され、今後電子カルテは一気に普及すると見込まれます。

そのため、当社システムの導入病院も拡大していくでしょう。

確かに、新聞でも病院のDX化や医師の働き方改革についての記事はよく見ますね。

電子カルテの導入が進めば、御社のビジネスにとってかなり追い風となりそうです。

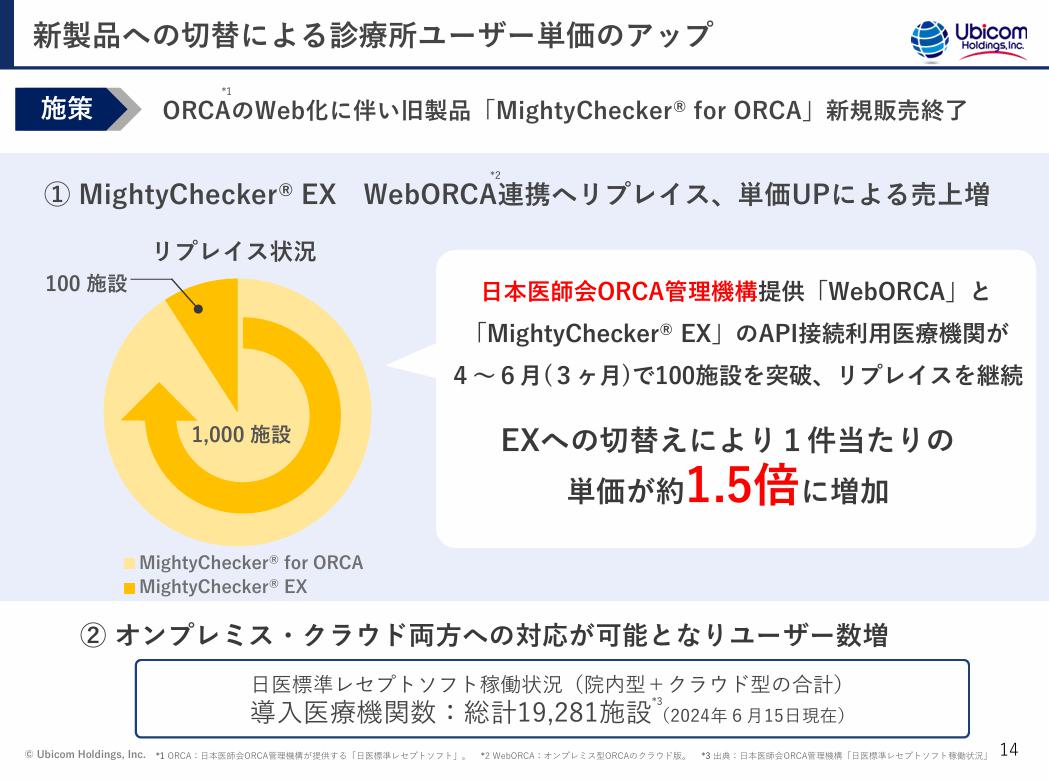

最近だと、資料で「単価が1.5倍になる」というのも拝見しました。これは何でしょうか?

「MightyChecker forORCA」のリプレイスのことですね。

医師会が提供するORCA(オルカ)と呼ばれるレセプトコンピュータシステムがWeb化するため、新バージョンである「MightyChecker® EX」への移行が進んでいます。

「MightyChecker® EX」は月額利用料が約1.5倍となっていて、業務効率の大幅向上も可能で投資対効果は抜群です。

単価1.5倍というのは、投資家としては見逃せないですね。

メディカル事業の最後に、懸念点もお伺いさせてください。

既にメディカル事業の利益率は高い状態ですが、利益率はこれ以上伸ばせるのでしょうか?

はい、売上・利益・利益率ともに伸ばすことができます。

メディカル事業はAI×サブスクモデルのシステムなので、拡販が進んでも費用はほとんど変わりません。

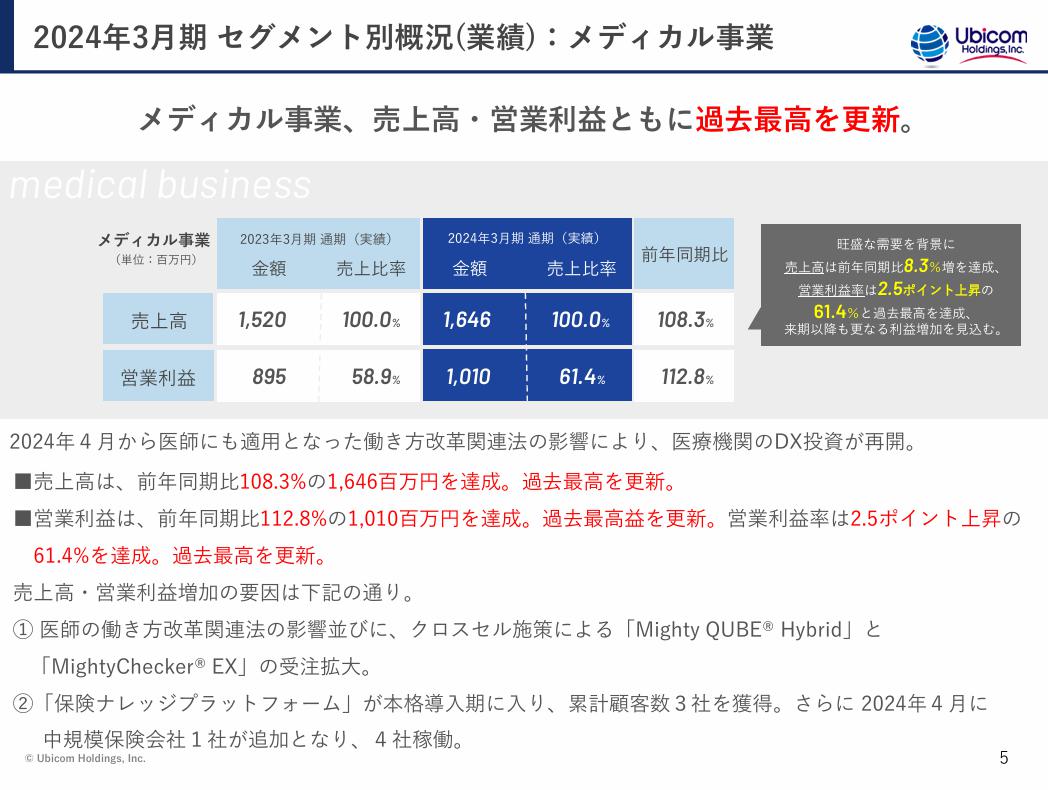

2024年3月期、メディカル事業は売上高約16億円、セグメント利益約10億円であり、利益率は61.4%でした。

売上高の伸びが緩やかなように見えますが、これはサブスクモデルのため、年間売上を15分割して計上する必要があるためです。

導入後の継続率はほぼ100%なので、売上を積み上げつつ、高い利益率を維持しながら成長できる事業です。

計画未達要因となった『テクノロジーコンサルティング事業』の今後は?

テクノロジーコンサルティング事業は、どのようなビジネスモデルなのでしょうか?

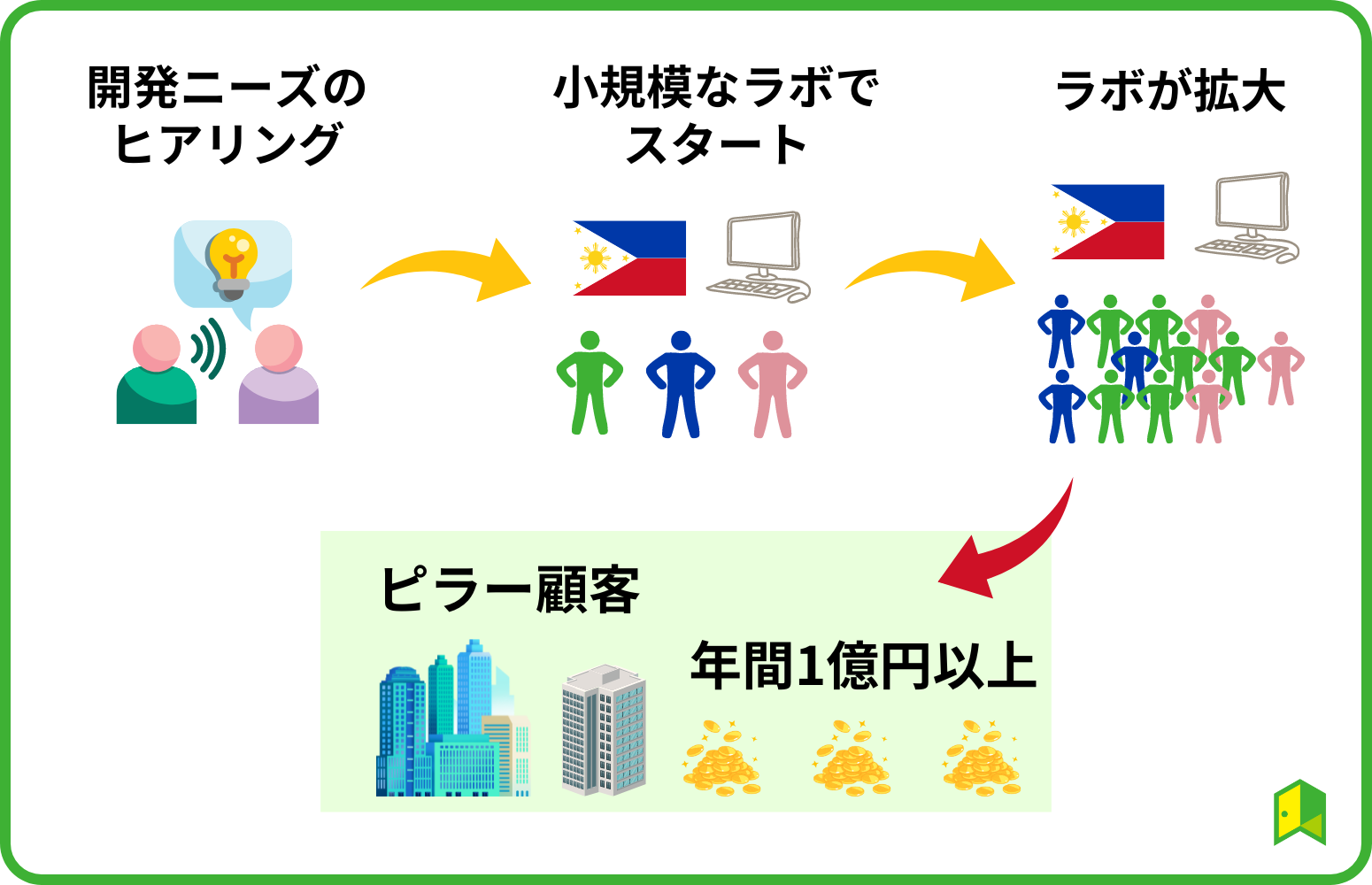

テクノロジーコンサルティング事業では、オフショア移管コンサルティング、およびラボ型開発パートナーシップを提供しています。

顧客の開発ニーズをヒアリングしたうえで最適なオフショア開発体制を提案し、当社のフィリピン拠点にラボを作ります。

当初は2-3名のラボですが、開発が進むにつれてラボの人数も10ー20名へと増えていき、ロングランで売上も増加していきます。

当社では年間1億円以上の顧客を「ピラー顧客」と呼んでおり、ピラー顧客が増えることで売上成長に繋がっていきます。

一度ラボを作ると基本的に案件は途切れることなく続くため、テクノロジーコンサルティング事業もストック売上に近いビジネスモデルとなっています。

てっきりフロー型のビジネスモデルかと思っていましたが、ストック型なのですね。

IR資料によると、社員の稼働率で利益が大きく変わるようですね。

そうですね。稼働率を上げることで、利益率20%を目指しています。

当社は基本的に、4000名の理系学生のエントリーがある中から優秀な人材を新卒採用し、定期的に中途採用も実施しています。

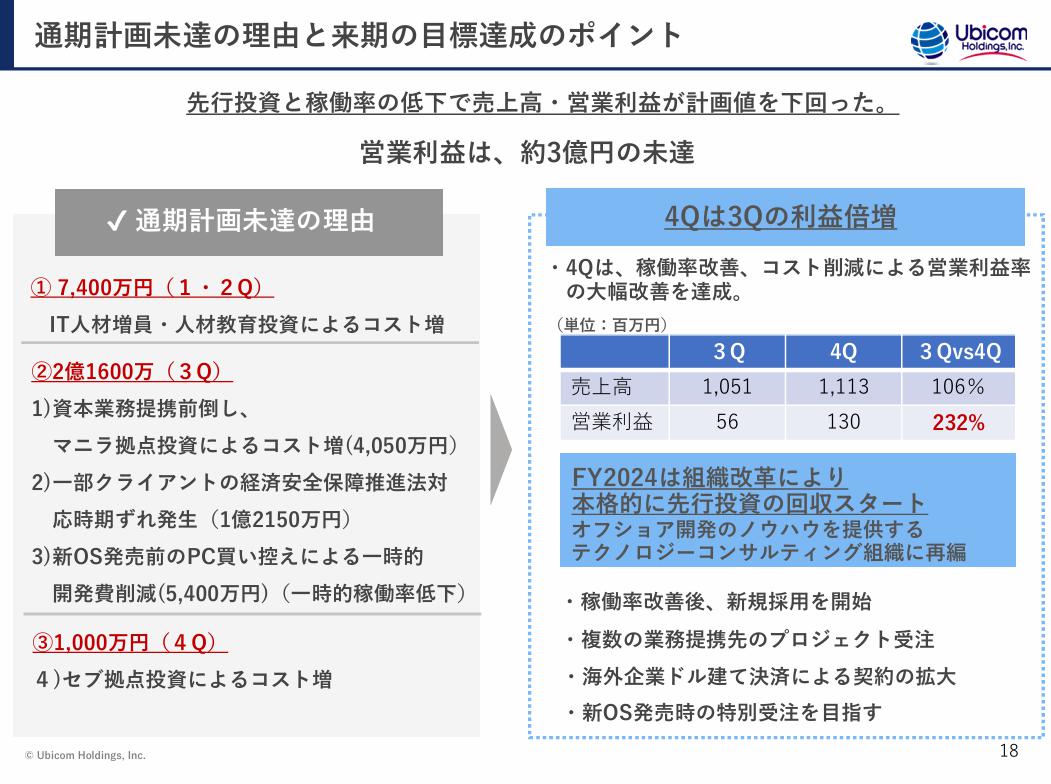

前期は顧客からの旺盛な需要があったため積極的に採用していましたが、外部環境の影響によりスタートが遅れた案件が発生しました。

その結果、非稼働になった人員のコストがかかってしまい、それが前期の計画未達の要因となりました。

前期の業績予想未達により、投資家からの評価が下がってしまったようにも感じました。

今期は具体的な対策はされているのでしょうか?

まず、今期は営業利益率20%を目標に中途採用を控えています。

また、今期より本事業を『テクノロジーコンサルティング事業』へ名称変更しました。(以前は『グローバル事業』)

顧客に対しコンサルティングも行うことで、顧客のニーズや状況などを深く知ることができます。

開発スケジュールも早期に把握できるようになるため、期ズレの兆候もすぐに捉えられるようになります。

また開発の上流工程への関与は、案件の利益率向上にも繋がります。

なるほど。コンサルティングを強化することで、利益率は改善していくのですね。

ただ、投資家としてはメディカル事業と比べて利益率が低い点が気になります。

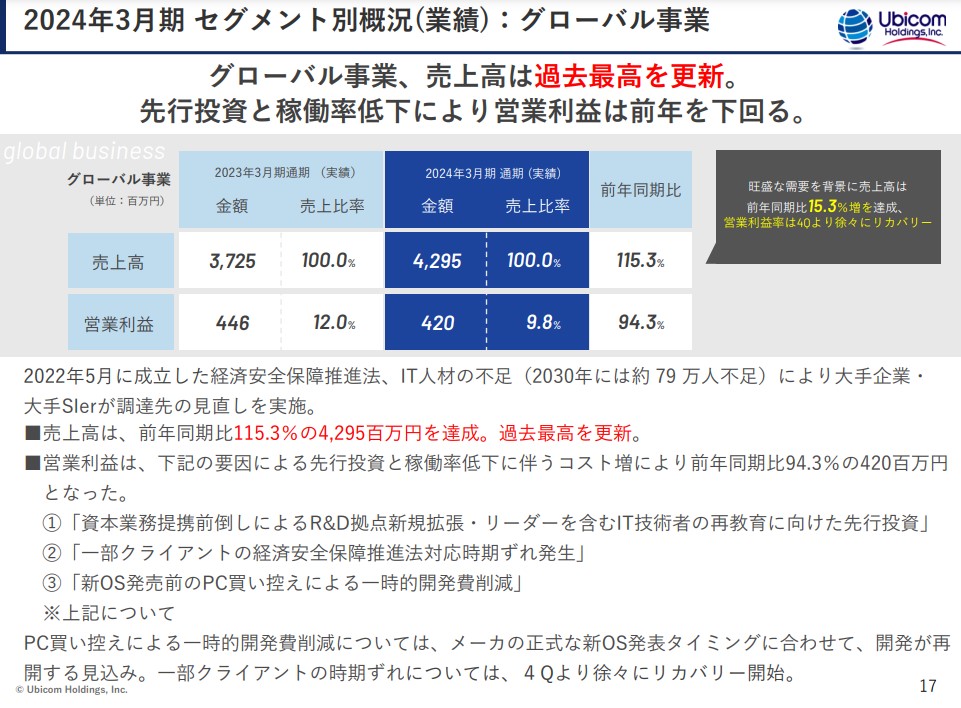

テクノロジーコンサルティング事業は売上高が約42億円、セグメント利益が約4.2億円、利益率は9.8%でした。(2024年3月期)

テクノロジーコンサルティング事業が足を引っ張るような構図にはならないでしょうか?

先述した通り、テクノロジーコンサルティング事業の利益率拡大に向けた取り組みは進めていて、20%を目指しています。

また、メディカル事業では、サービス展開に際し自社でのソフトウェア開発が欠かせません。

テクノロジーコンサルティング事業で優秀なエンジニアを多数抱えているからこそ、メディカル事業でAI×サブスクモデルのサービスを開発できています。

メディカル事業の利益率の高さは、自社にテクノロジーコンサルティング事業があるからに他なりません。

25年3月期は約40%の営業増益、62%の経常増益を予想

今後の数字計画について教えてください。

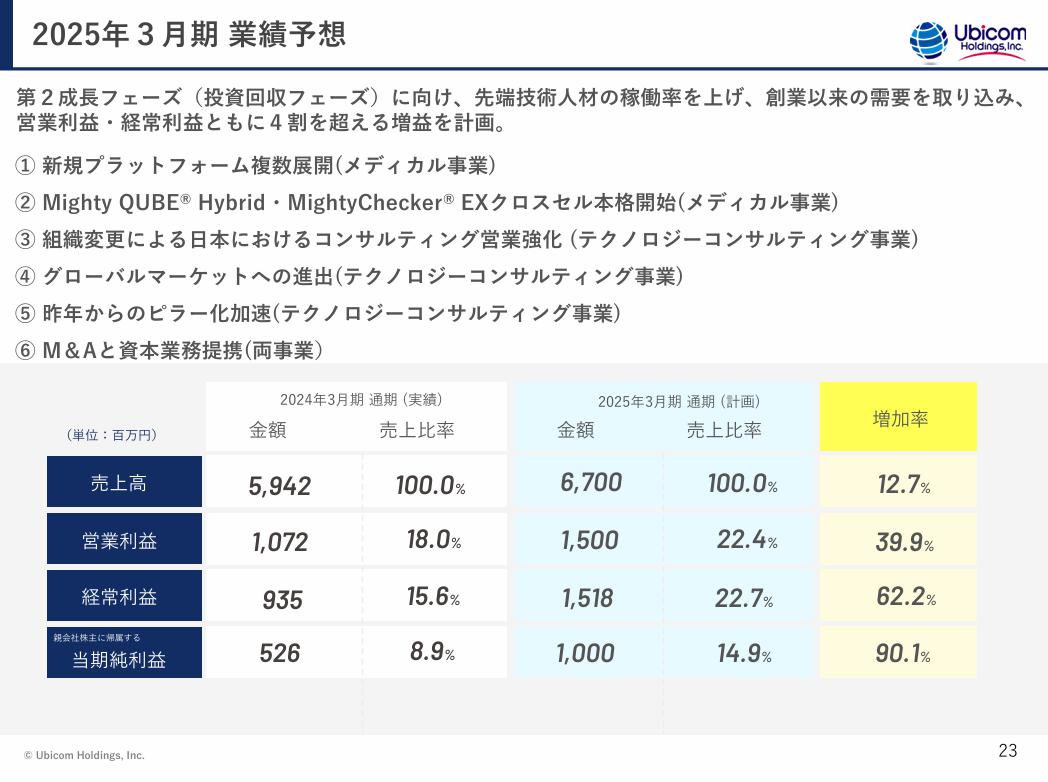

今期は売上高が前期比12.7%増の67億円、営業利益が同39.9%増の15億円の予想です。

かなり強気に思えますが、実際に達成できるのでしょうか?

はい、自信をもって数字をお出ししています。

メディカル事業はクロスセル施策や旧製品からのリプレイスが順調に進んでおり、1Qは営業利益が前年同期比14.4%増となり、利益率も過去最高の63.5%となりました。

テクノロジーコンサルティング事業も前期の期ズレの影響が無くなり、稼働率の改善が見込まれます。実際1Qでは営業利益が前年同期比19.9%増となりました。

前期の課題であったテクノロジーコンサルティング事業の稼働率や為替差損に対策を打ちつつ、メディカル事業も引き続き伸ばすことで業績達成を見込んでいます。

なるほど。

しっかりと対策を取られていて、安心しました。

2Q以降の決算にも注目したいと思います。

PERは過去最低水準。株価上昇に向けた打ち手は?

PERは12~17倍程度で、過去最低水準です。

株価下落の要因はどこにあったとお考えでしょうか?

当社の現在の時価総額は約170億円で、PERは約16倍です。

しかし、2020年末から2021年初頭にかけては時価総額300~400億円、PER30~40倍となっており、元の水準に戻したい気持ちは強いです。

株価下落の要因としては、やはり計画未達・経常減益となったことで、投資家の方々が当社の成長に疑問を抱くようになったことが大きいと思います。

しっかりと分析されていますね。

株価上昇に向けて、どのような対応を考えていますか?

再び投資家に評価されるには、次の3点しか無いと思います。

- 事業成長で成績をしっかりとお示しする

- ROEを改善する

- IR活動を強化し、投資家の方々に当社を知っていただく

テクノロジーコンサルティング事業は前期減益でしたが、コンサル部門の発足で既に成果が出始めています。

またメディカル事業は積み上げのビジネスモデルであり、電子カルテの義務化という追い風もあります。

このため業績予想という投資家との約束をしっかりと達成して、今後の成長性もお示しできればと思います。

そうですね。まずは今期の業績達成を注視している投資家は多いと思います。

ROEの改善とIR活動はいかがでしょうか?

株価とROEはほぼ連動しているため、ROEの改善に向けて純利益を伸ばすことを重要視しています。

前述した通り業績予想を達成するのはもちろんのこと、営業外のリスク(為替等)に対策を打っています。

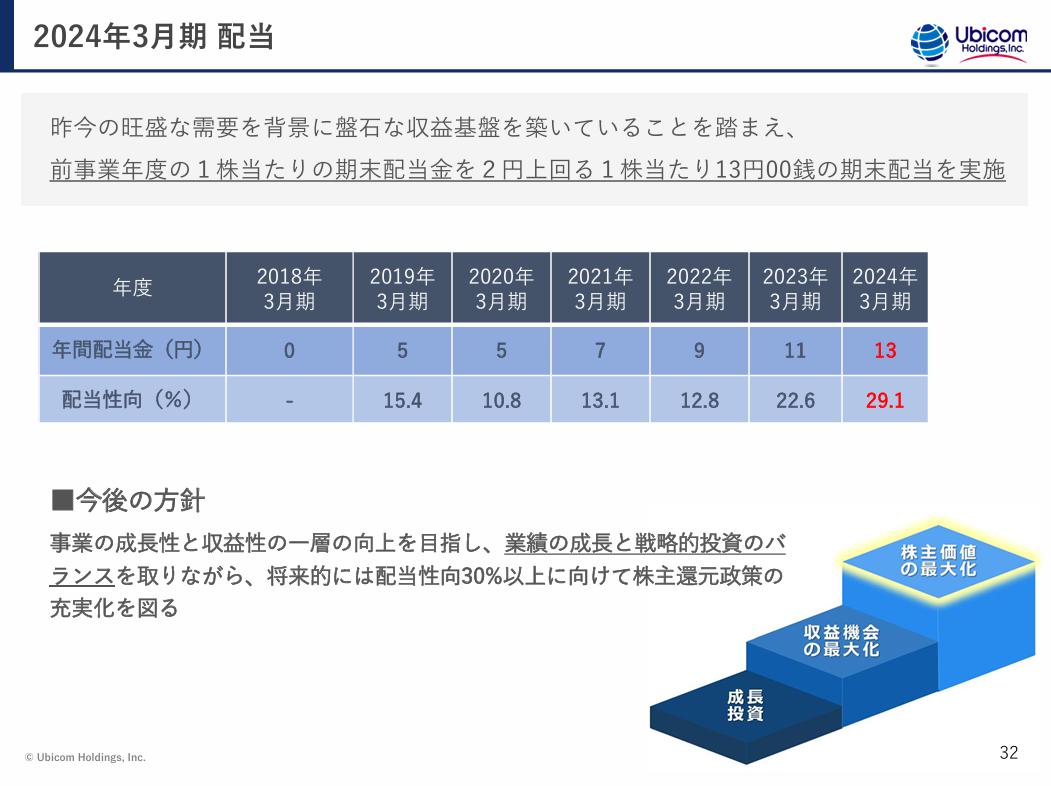

また、配当性向も向上しており、配当の増額は常に検討しています。

今回のDAIBOUCHOUさんの取材のように、様々なIR活動を通じて当社のことを知っていただく機会も増やして参ります。

最後に投資家に向けて一言お願いします。

当社の手掛ける2つの事業はいずれも手堅い積み上げ型のビジネスで、今後も着実に成長できると考えています。

またメディカル事業は、保険会社向け新サービスを開始しており、既に4社の保険会社での利用が始まりました 。

事業成長はもちろん、ROEの改善やIR活動により時価総額300~400億円の回復を目指して参りますので、是非ご期待ください。

DAIBOUCHOUの感想~インタビューを終えて~

医師の働き方改革関連法で病院の業務効率化が求められる中、電子カルテに加えて「MightyChecker® EX」「Mighty QUBE® Hybrid」を導入する事で得られる業務効率化、コスト削減効果が大きそうです。

また、「MightyChecker® EX」のWebORCA連携で単価を1.5倍に増やせる点にも注目です。

課題が前期下方修正の原因になったテクノロジーコンサルティング事業です。

「ピラー顧客」を増やし、利益率を20%へと向上させ、今期こそ業績予想を達成、更には予想を上方修正して欲しいと思います。