半導体企業が牽引した株高の後、日経平均は乱高下。株式市場の波乱は継続中ですが、こういう時こそ応援したいと思える”キラリと光る企業”を発掘したいところ。

今回は、株式ディーラー時代に50億円を稼ぎ、X(旧Twitter)で20万人超のフォロワーを抱える”たけぞう”さんが、個人投資家を代表してシンデン・ハイテックス株式会社<3131> 鈴木社長にインタビューを行いました。

💡この記事のまとめ

- シンデン・ハイテックスは韓国を中心に海外の半導体・エレクトロニクス商材を取り扱う。

>>この章を読む - 2024年3月期は貸倒損失で減益。中計目標の経常利益15億円・ROE10%は達成を見込む。

>>この章を読む - 生成AIブームへは冷静に対応。中長期で安定的に売上・利益を伸ばせる製品ポートフォリオに注力。

>>この章を読む - PBR1倍に向け8月に自己株取得を発表、PBR1倍に向けての対策は複数存在。

>>この章を読む - たけぞうさんの感想:今後の半導体業界の見通しや、米国の規制などについてお話を伺えた事に感謝しています。株主還元やPBR1倍割れを早期に解消したいという思いを強く感じました。

>>この章を読む

★アンケートに回答いただくと、全員へAmazonギフト券500円分をプレゼント!

※アンケートは10月30日(水)まで受け付けておりますが、100名となった時点で締切いたします。

→100名に達したため、締め切りいたしました。たくさんのご応募ありがとうございました!

| 企業名 | シンデン・ハイテックス株式会社 |

| 市場・証券コード | 東証スタンダード・3131 2015年3月に上場 |

| 株価 | 2,471円 |

| 時価総額 | 5,214百万円 |

| PER/PBR | 5.8倍/0.7倍 |

| 配当/配当利回り | 125円/5.1% |

苦しんできた”日本の半導体業界”で見出した道筋

本日はよろしくお願いします。

株式市場では半導体銘柄が注目を集めています。

御社は”半導体商社”とのことですが、個人投資家にあまり馴染みがない業種かと思います。

まず御社事業や業界について教えていただけないでしょうか?

そうですね。半導体商社を知るために、まずは日本の半導体産業の歴史を簡単にお話します。

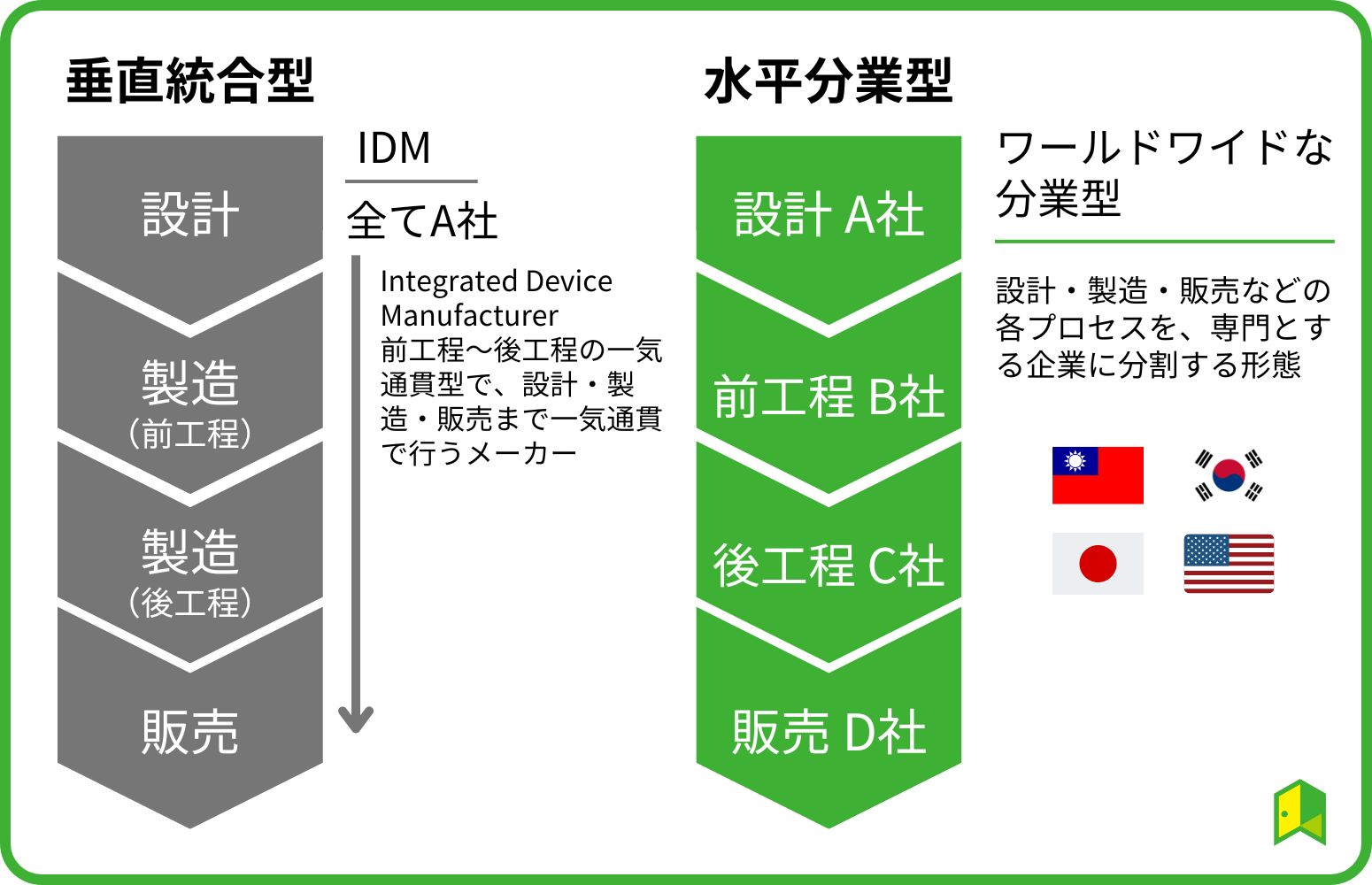

ご存じの通り、1980年代はNEC、富士通、東芝、日立、三菱電機など国内半導体メーカーが世界を席巻しました。

当時は半導体メーカー毎に半導体商社が設立され、系列商社が半導体を独占的に扱いました。

これがいわゆる「垂直統合型」で、設計・製造から販売までメーカーが一気通貫で提供していた時代です。

はい、元々は垂直統合型が主流でしたね。

ただ、近年は水平分業型の海外半導体メーカーが主流となり、日本の半導体メーカー・半導体商社ともに凋落の歴史を歩んできましたよね。

半導体商社の数もかなり多いと記憶していますが、御社はどのような立ち位置なのでしょうか?

おっしゃる通りです。各メーカーの系列にあった半導体商社の統廃合が進みました。

そんな中、当社は1995年に設立された独立系の半導体商社です。

メーカー系列が多かった中、当社は独立系として韓国を中心とする海外の半導体やエレクトロニクス商材を扱ってきました。

水平分業型の海外半導体メーカーが主流になっていく中で、当社の業績も同時に拡大してきました。

日系半導体メーカーや半導体商社が苦戦を強いられた中、御社は海外商材を扱うことで成長してきたのですね。

商材ポートフォリオを多様化して、半導体不況にも対応

御社の強みについて具体的に教えてください。

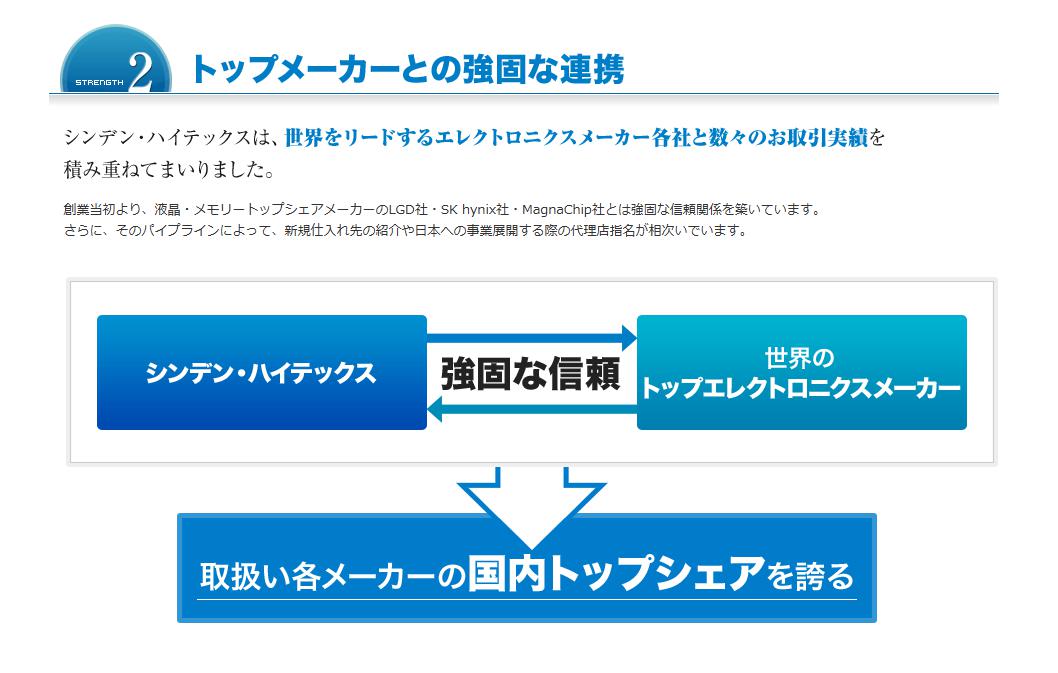

まず、当社は韓国の半導体・エレクトロニクス商材に強い商社として知られています。

皆様のイメージしやすいよう”半導体商社”という言葉を使わせていただきましたが、半導体のみならず、液晶やバッテリなど様々な電子部品を取り扱っているため、厳密には”エレクトロニクス商社”です。

当社の顧客は半導体だけでなく、液晶やその他の電子部品なども使われるため、トータルソリューションとして対応するのが商社の使命であると考えています。

半導体は成長分野ですが好不況を繰り返すものなので、ほかの商材も取り扱うことでポートフォリオ分散にもなりますね。

御社の資料を拝見すると、世界的に有名な「SKハイニックス」との関係性が深いようですね。

世界的メモリー会社である「SKハイニックス」さんは、同社立ち上げ初期の頃から取引があり、太いパイプがあります。

また韓国のみならず、台湾・中国のエレクトロニクスメーカーにも精通しています。

各メーカーの国内トップシェアを持っているのは大きな強みですね。

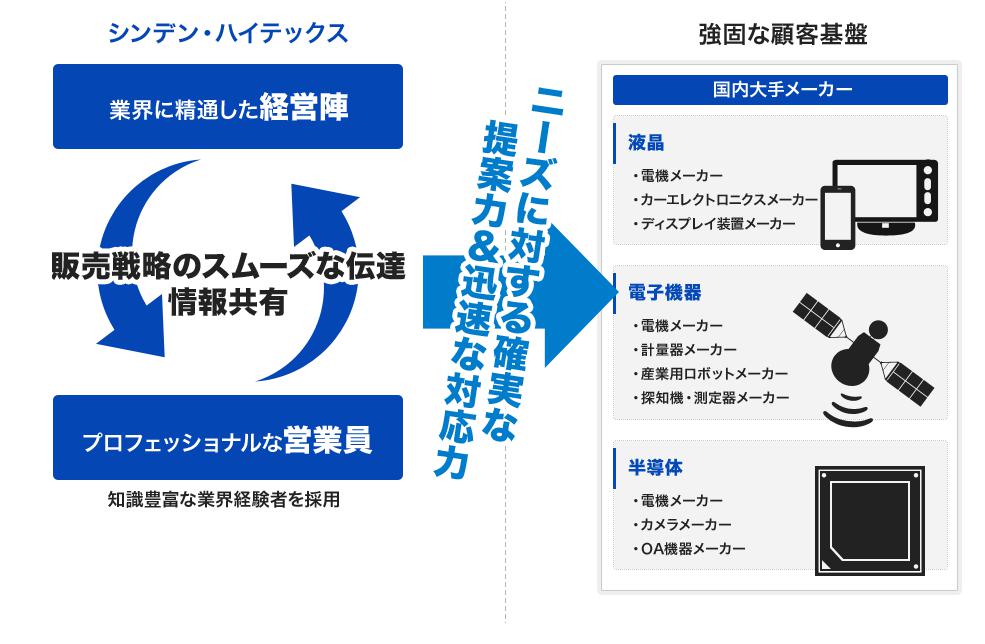

御社が”半導体・エレクトロニクス商材を売る先”となる顧客は、どのような先が多いのでしょうか?

主に国内の大手メーカーや、日系の海外企業へ販売しています。

また当社は自動車業界にも強く、車載向け半導体の比率も高いです。

様々な商社がある中で、御社が選ばれる要因は何でしょうか?

新製品を紹介するだけでなく、お客様や仕入れ先様の「お困りごと」を解決するのが商社として一番重要な役割だと考えています。

そのために、今まで培ってきた様々なネットワークを駆使し、当社が情報のハブになるよう意識しています。

また、“多品種少量生産”の日本のお客様に対し、”少品種大量生産”の海外部品メーカーの商材を橋渡しするのも我々の役目です。

こういった役割を全社で意識し、実践している点がお客様からの信頼に繋がっています。

貸倒損失で減益となるも、中計達成を見込む

半導体・エレクトロニクス商社としての役割について理解できました。

ただ、直近の業績を見ると前期は経常利益が61.7%の減少でした。

この点を説明いただけますか?

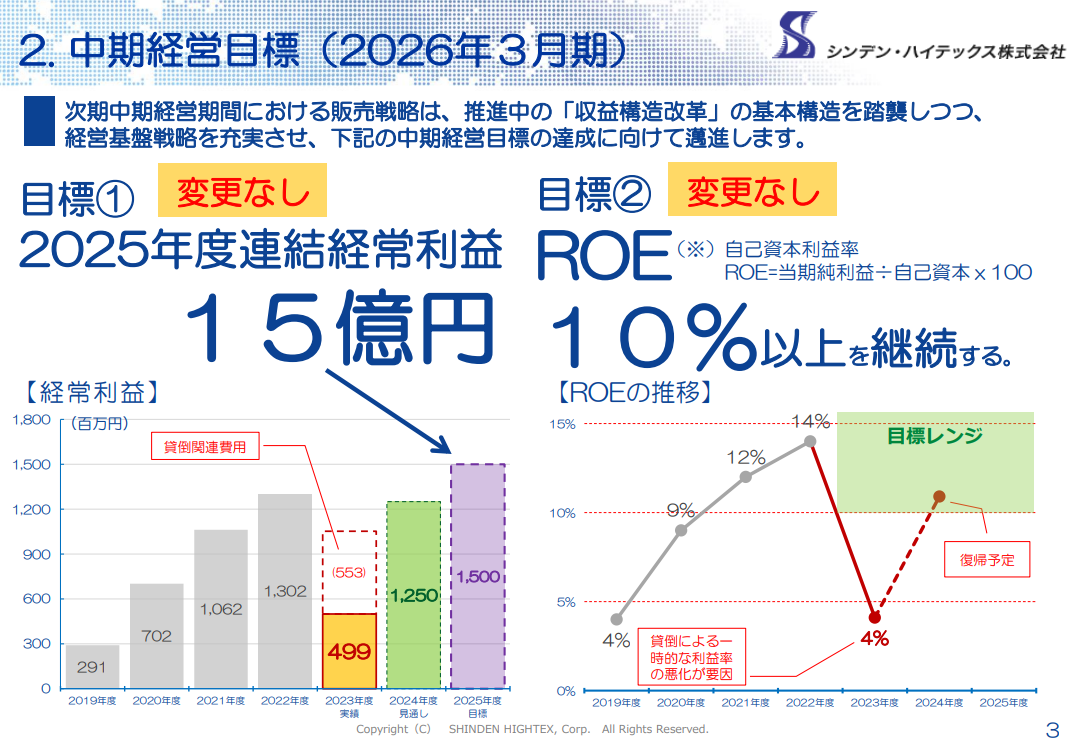

2024年3月期は売上高422.8億円、経常利益は4.9億円という実績です。

前期比で売上高は横ばいでしたが、利益は大きく減少しました。

| 2023年3月期 | 2024年3月期 | YoY | |

|---|---|---|---|

| 売上高 | 41,924 | 42,285 | +0.9% |

| 営業利益 | 2,242 | 1,184 | -47.2% |

| 経常利益 | 1,302 | 499 | -61.7% |

| 当期純利益 | 897 | 292 | -67.4% |

取引先の民事再生法適用申請により、保有債権を貸倒損失として計上しました。

そのため、営業利益以下が減益となりました。

しかし、貸倒損失を除けば期初計画に沿った着地となっているため、中期経営計画の数字に変更はありません。

中計では2025年度(2026年3月期)に経常利益15億円、ROE10%以上を目指していますね。

今期は中計2年目となりますが、1Q時点では少し不安な進捗に思えました。

2025年3月期は売上高434億円、経常利益12.5億円の予想です。

第1四半期は為替が大きく円安に振れた結果、為替の評価損を計上して経常利益は赤字(-0.18億円)となりました。

ただし、この為替評価損は第2四半期以降の売上総利益段階でプラス効果を発揮することになるため、下期にかけて利益は挽回できます。前年度も前々年度も挽回した実績があるので、この点は自信を持っています。

また、下期にはディスプレイ分野において有機ELの新規ビジネスの立ち上がりを見込んでいる等、いくつか事業面でのトピックスも控えています。

なるほど。下期挽回型ということで注目してみます。

少し話は変わりますが、、

米国と中国の対立を背景に、半導体に対して様々な規制が課されています。

御社に影響は生じていますか?

米中摩擦により中国向けの半導体関連製品の出荷が規制されていますが、規制の主な対象は最先端の半導体です。

当社が扱う標準的な半導体製品は規制外であり、当社業績にはほとんど影響がありませんでした。

過去に半導体レジストの規制もありましたが、当時も当社への影響はありませんでした。

ただ、あくまでも過去の実績(結果)としての話ですので、将来的な規制によって状況が変わる可能性がある点はご認識ください。

株式市場では半導体規制が材料視されることがありますが、半導体の種類で異なるんですね。

こういったニュースが出ると投資家は過剰に反応することもあるので、今まで御社製品への影響は無かったというのは安心材料です。

生成AI×半導体ブームへは”冷静に対応”

株式市場では、AI学習に必須のメモリー半導体「HBM」が注目を集めています。

御社での取り扱いはあるのでしょうか?

HBMを使っているのはエヌビディアなどのAI向けの限られた市場のみなので、当社での取り扱いもまだありません。

したがって、製造元とユーザーで直接取引する傾向にあり、一般化されてから商社で取り扱うことになります。

現行のHBMは消費電力が大きく、当社の主要な応用製品群への搭載には、更なるテクノロジーの進展が必要です。

「HBM」がバズワードのようになっていますが、実際のビジネスに影響を与えるのはまだ先のことと認識いただく方が良いでしょう。

そうなのですね。勉強になります。

前期ではAIサーバー機器の大口案件もあったようですが、今期も同様な案件は見込んでいますか?

受注できるかは別の話ですが、引き合い自体は多くあります。

国内でも政府の支援を受けてデータセンターへの投資が進んでおり、AIサーバー自体のニーズは高いです。

ただ、競争も激しいため受注は楽観視できませんし、需要が何年も続くとも考えていません。

そのため、「受注できれば業績のプラスアルファになる」程度で考えるようにしています。

当社としてはやはり、半導体・ディスプレイ・システム製品・バッテリ&電力機器といった製品ポートフォリオを活用して、安定的に売上・利益を伸ばせる体質作りに注力しています。

半導体関連というと一時的なブームで株価が上がる銘柄もありますが、御社はしっかりと中長期目線で経営されていることが分かりました。

最後に、気になる”PBR1倍割れ”についてお伺いさせてください。

PBR1倍割れ。解消に向けた「打ち手はまだある」

9月現在、御社のPBRは0.7倍程度で推移しています。

PBR1倍割れ解消は意識されているかと思いますが、具体的な取り組みはありますか?

はい、PBR1倍割れ解消に向けた施策は常に考えています。

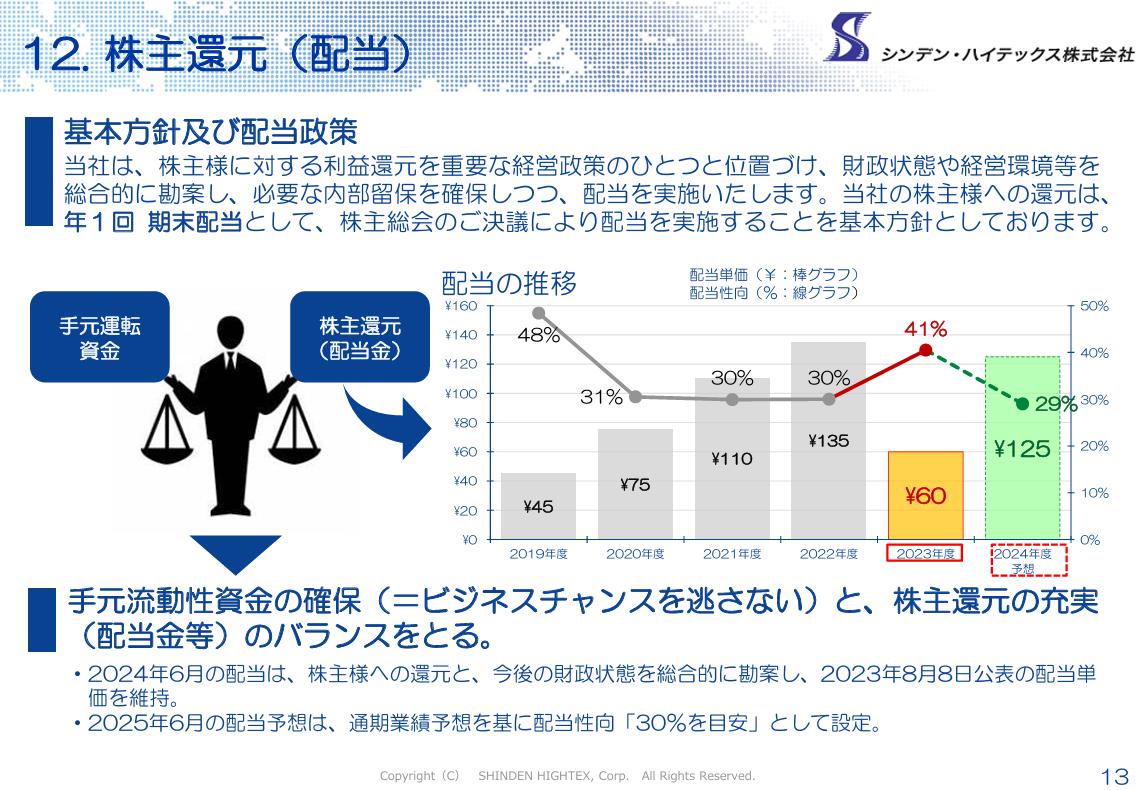

まず、配当性向は30%程度が目安となっており、安定配当は基本方針としています。

また、8月26日には3.5億円(10万株)を上限とする自己株取得を発表しました。

来年2月までの期間設定ですが、8月は0.69億円(2.6万株)を取得しました。

自己株取得のリリースを受けて株価は上昇しましたが、その後調整が続き、現状だと配当利回りは約4.8%もありますね。

魅力的な利回りですが、株価上昇の余地がある裏返しかもしれません

はい。今期や中計の業績目標をしっかりと達成することで、投資家の皆様には評価いただければと思います。

また、PBR1倍到達に向けて取れる手立ての研究はしています。

第一段階として自己株取得の発表を行い、その成果などを見ながら次の打ち手やタイミングを考えています。

PBR1倍に向けての打ち手はまだ残っている、とご理解ください。

それは頼もしいですね。

投資家の皆様は下期以降の業績進捗に注目しつつ、株主還元も楽しみに御社を見ると良さそうですね。

本日はありがとうございました。

たけぞうの感想~インタビューを終えて~

今後の半導体業界の見通しや、米国の規制などのついてお話を伺えた事に感謝しています。

また、株主還元やPBR1倍割れを早期に解消したいという思いを強く感じました。同社の今後の発展を見守りたいと思います。