近年NISAと共に話題に上がってきているのが私的年金制度のiDeCo。

この記事を読まれている方の中には、iDeCoを始めてみたいものの会社にどうしても知られたくなかったり、なかなか会社に書類を記入してもらえない方がいらっしゃるでしょう。

そんな方に向けて、この記事では会社へバレずにiDeCoを始める方法や、iDeCoにおすすめの証券会社を紹介していきます。

🔰いろはに結論

- 現在は会社に知られずにiDeCoを始めることはできない

- 24年12月に事業主の証明書が不要となる(=会社にバレずにiDeCoを始めることができる)

- 会社は社員がiDeCoを始めることに協力する法的義務がある

- iDeCoは早く始めた方が良い

- iDeCoにはSBI証券がおすすめ

iDeCoは会社にバレる?

iDeCoってどのタイミングで会社にバレるのかな?

iDeCoを始める際には、本人確認書類や銀行口座に関する書類の他に、2つの特殊な書類の提出が必要となります。

iDeCoが会社にバレると言われているのは、この2つの書類を作る際に会社の記入が必要となっているからです。

それぞれの書類について詳しく見ていきましょう。

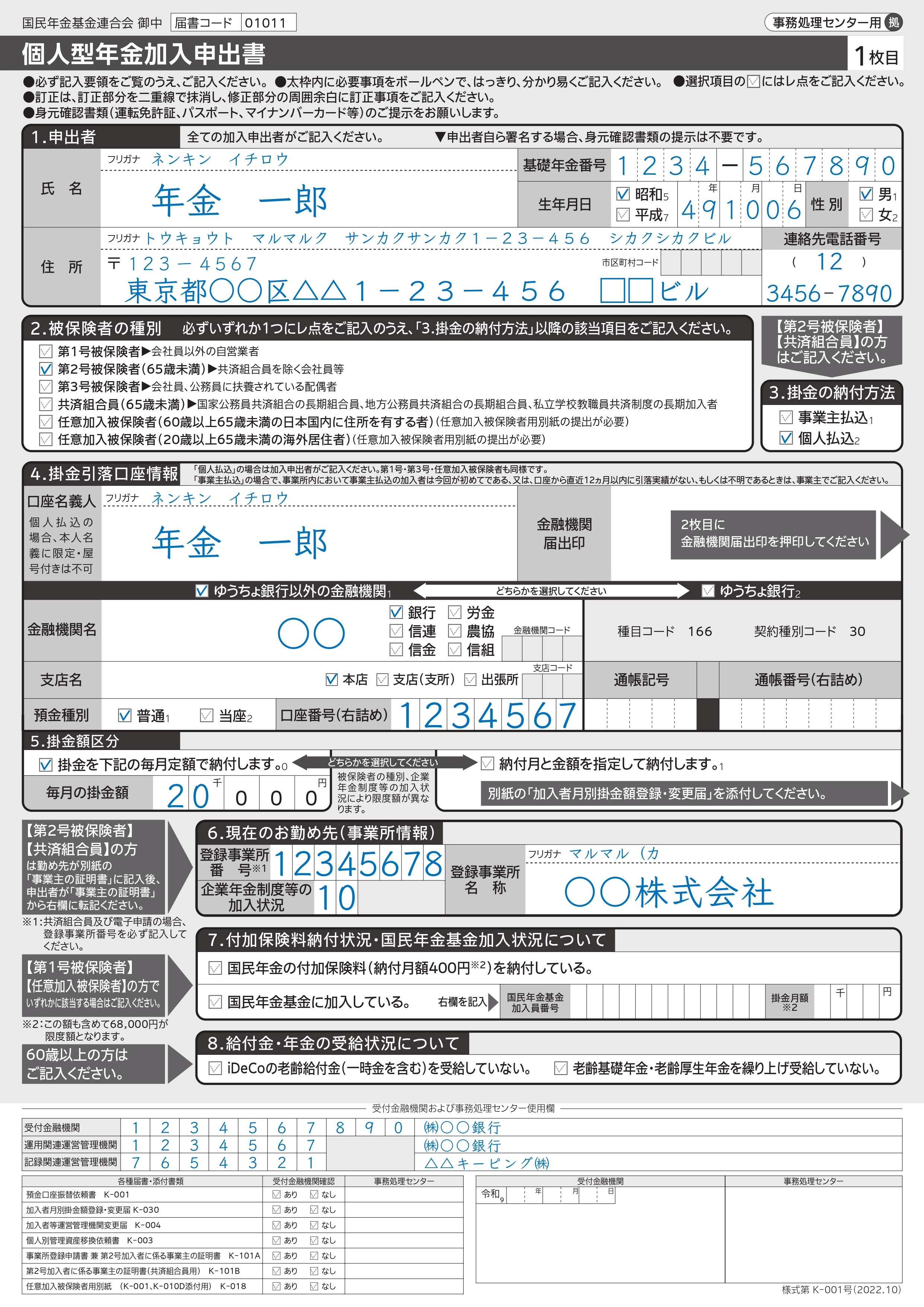

個人型年金加入申請書

「個人型年金加入申請書」は、iDeCo申請時に加入希望者本人が記入する申請書類です。

以下は実際の申請書の書面になります。

主な記入内容は以下の通り。

- 本人情報(住所、氏名、銀行情報など)

- 会社情報

- 掛金の納付方法(個人払込・事業主払込)

ここで注意したいのが掛金の納付方法です。

納付方法は加入者本人の口座から引き落としを行う個人払込が一般的ですが、ここで事業主払込を選択してしまうと、給料から掛金が天引きされた上で事業主口座から引き落としがされます。

会社にiDeCoがバレたくない方は必ず個人払込を選択するようにしましょう。

事業所登録申請書兼第二号加入者に係る事業主の証明書

会社にバレずにiDeCoを始める上で、もっとも大きい障壁となるのがこの「事業所登録申請書兼第二号加入者に係る事業主の証明書」です。

この書類では、一部を除いてほとんどが会社の記入欄になります。

自分で全部記入しちゃダメなの?

記入内容を希望者本人が書くことができたとしても、法律上、会社員や公務員は会社の人事部、総務部などに記入を依頼するという形をとらなければなりません。

現在では、この書類の提出が必須となるので、会社に知られずにiDeCoを始めるのは不可能と言えるでしょう。

会社にバレずにiDeCoを始めるには?

さて事業主の証明書を書く段階で、会社には必ずiDeCoを始めるのが知られるとわかりました。

では、会社に絶対にバレずにiDeCoを始めたい方や、会社がなかなか書類の記入をしてくれない方はどうすればよいでしょうか。

諦めるしかないのかな?

実は、このような方がiDeCoを始める方法がまだあります。

以下で詳しく見ていきましょう。

事業主の証明書の廃止を待つ【2024年末】

先ほど紹介した「事業所登録申請書兼第二号加入者に係る事業主の証明書」ですが、なんと2024年12月に廃止されることが予定されています。

事業主の証明書が廃止されると、会社に記入を依頼する必要がなくなるため、会社に知られずにiDeCoを始めることができるようになります。

したがって、2024年12月まで申請を待つというのも1つの方法と言えるでしょう。

ただし、「個人型年金加入申請書」で事業主払込を選択すると、会社の記入が必要になってしまうため、絶対に会社に知られたくない方は必ず個人払込を選択するようにしましょう。

法律上の義務を説明する

iDeCoに対してあまり理解がなく、なかなか書類への記入をしてくれない会社には、法律上の義務を説明することで書類への記入を促すことができます。

画像のように、事業主は会社員に対して、iDeCoへの加入に必要な協力をしなければならないという法的義務を有しています。

事業主がなかなか協力をしてくれない場合は、この法律を説明するようにしましょう。

また、iDeCo公式サイトから以下のような事業主向けの説明資料にアクセスができます。

法律の説明に自信のない方は、こちらを活用するとなお良いでしょう。

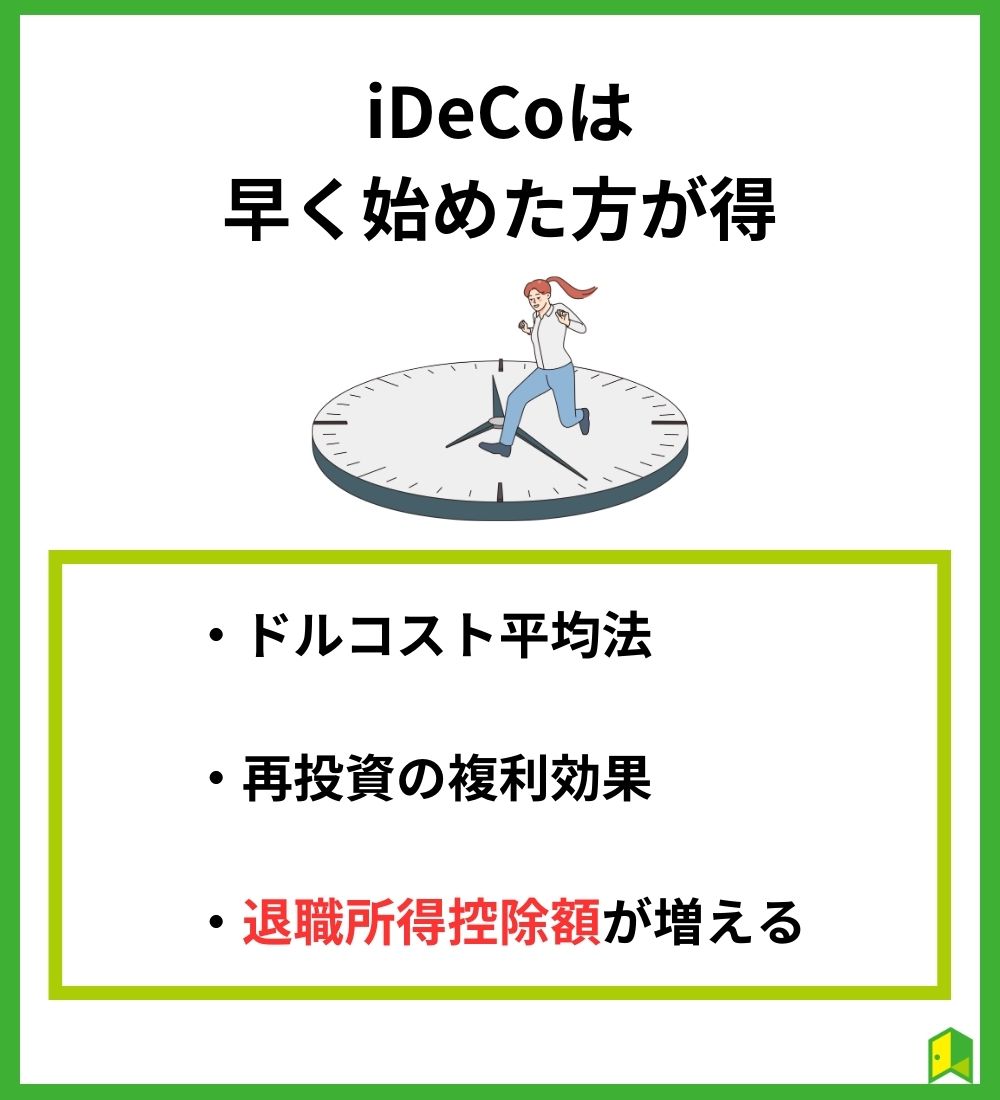

iDeCoは早く始めた方が得

2024年12月まで待てば、事業主の証明書が提出不要になり、会社に知られずiDeCoを始めることができるようになります。

しかしながら、iDeCoは早く始めるメリットが非常に大きいです。

主なメリットは以下の通り。

- ドルコスト平均法の恩恵が受けられる

- 運用期間が長いほど再投資の複利効果が大きい

- 退職所得控除額が増える

iDeCoを早く始めることで運用期間が延びるため、平均の1口当たりの購入価格を下げるドルコスト平均法の効果や、運用益を更に投資に回すことで、より高い複利効果を期待することができます。

長期投資のメリットについて更に詳しく知りたい方は「長期投資はおすすめって本当?【無理なく資産を増やそう】」の記事も併せてご確認ください。

また、何よりも注目したいのが退職所得控除額です。

iDeCoを一時金として受け取る際、加入年数によって受けられる退職所得控除額が変わってきます。

| iDeCo加入年数 | 退職所得控除額 |

| 20年以下 | 40万×加入年数 |

| 20年超 | 800万+70万×(加入年数-20) |

20年以上加入していると1年ごとに70万円も控除額が変わるんだね!

このような点から、iDeCoは早く始めた方が圧倒的に有利であると言えるでしょう。

2024年12月まで待つのも手ですが、会社に知られるデメリットと早くiDeCoを始めるメリットをしっかりと認識した上で判断をしましょう。

iDeCoにおすすめの証券会社

iDeCoはどうやって始めるのがいいんだろう?

iDeCoの始め方としては、ネット証券の口座を無料開設し、毎月定額で投資信託を買っていくのがベストです。

そこでおすすめしたいネット証券がSBI証券です。

以下で詳しく説明します。

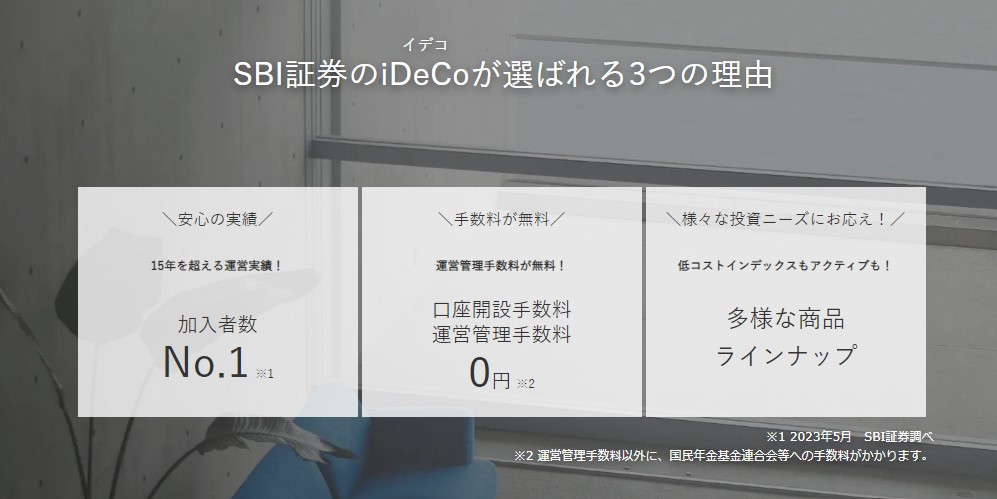

SBI証券

SBI証券は2005年からiDeCoを取り扱っている実績のある証券会社で、おすすめなポイントとしては以下の通りです。

SBI証券がおすすめな理由

- ネット証券国内株式個人取引シェアNo.1

- Tポイントが貯まる、使える

- 運営管理手数料が無料

iDeCoは運用管理手数料がかかる金融機関も多いなか、SBI証券は運営管理手数料が無料なのが嬉しいポイントです。

さらに外国株取扱国数やIPO取扱銘柄数はネット証券最多のため、投資対象が幅広い一般NISAを始める際にもぴったり。

もしもiDeCo口座を作る証券会社で迷っているなら、SBI証券を選んでおけば安心ですよ。

SBI証券は総合力が高く、初心者にも最もおすすだワン!

より詳しく知りたい方は、SBI証券の評判を独自調査した記事をご覧ください。

実際にSBI証券のiDeCo口座で積立投資を実施

30代の編集部メンバーは、実際にSBI証券のiDeCo口座を開設し積立投資を継続しています。

投資銘柄は小額ですが「eMAXIS Slim 先進国株式インデックス」1本に絞り集中的に投資を行っています。

積立期間は約7年、現在は小額(月5,000円~10,000円)で続けていますが、損益は+約28万円と株式インデックスのリターンの恩恵を受けています。

何度か転職し別証券会社の確定拠出年金口座から移管していますが、SBI証券のiDeCo口座はわかりやすく設定もしやすいのでおすすめです。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

【まとめ】iDeCoは会社に知られずに始められる

会社に知られなずにiDeCoを始める方法についてよく理解できたよ!

今回は、会社に知られずにiDeCoを始める方法を解説しました。

最後に、本記事で伝えたい最も重要なポイントを3つまとめます。

- 現在は会社に知られずにiDeCoを始めることはできない

- 2024年12月に事業主の証明書が廃止されるので、会社にバレずにiDeCoを始められるようになる

- iDeCoは早く始めた方が得

iDeCoは現状会社に知られずに始めることはできませんが、始める時期が早いほど有利になりやすい制度です。

12月まで待つのも手ですが、できる人は早めに口座を開設をしましょう。