・住宅ローン控除を使っているけどふるさと納税するときに影響するの?

・ふるさと納税と住宅ローン控除を併用するときの注意点ってなんだろう?

このようなお悩みを解決します。

この記事の結論

- ふるさと納税と住宅ローン控除はどちらも所得税、住民税が控除される制度

- 併用する場合は両方の控除額がそれぞれに影響しないか確認する

- 住宅ローン控除1年目はワンストップ特例が使えないので注意が必要

ふるさと納税と住宅ローン控除は、どちらも税金が優遇される制度です。

ただ「併用したときの流れや注意点が分からない…」と考えている方も多いのではないでしょうか。

結論、ふるさと納税と住宅ローン控除を併用するときは控除額の影響や申請方法に注意する必要があります。

この記事では、ふるさと納税と住宅ローン控除の併用方法と注意点について、ケース別に分かりやすく解説します。

最後まで読めば、ふるさと納税と住宅ローン控除のメリットを最大限に活用できるようになるワン!

\さとふるの日キャンペーン/

寄付金額に対して最大12%ポイントがもらえる!

3か8のつく「さとふるの日」は、誰でも5.5%プレゼント!

ふるさと納税と住宅ローン控除の関係

そもそもふるさと納税と住宅ローン控除はどんな関係にあるの?

ふるさと納税と住宅ローン控除は、どちらも所得税や住民税から一定額を控除できる制度ですが、その仕組みや条件は異なります。

ここでは、それぞれの制度の概要を簡単に説明します。

順番に見ていきましょう。

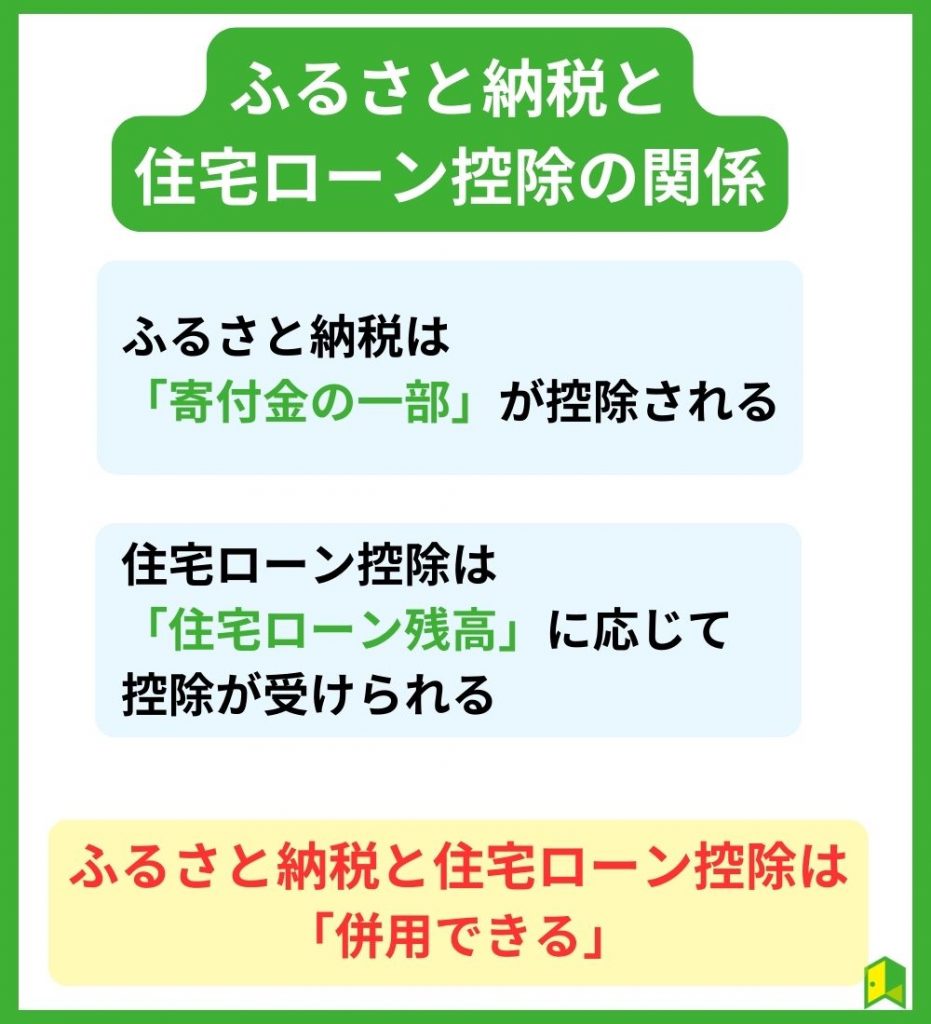

①ふるさと納税は「寄付金の一部」が控除される

ふるさと納税は寄付金の一部が控除されるんだよね?

ふるさと納税は、自分が応援したい自治体に寄付することで、寄付金の一部が所得税や住民税から控除される制度です。

所得税と住民税のどちらから控除されるかは、控除の申請方法によって異なります。

- 確定申告:所得税と住民税

- ワンストップ特例:住民税のみ

どちらの申請方法でも基本的には寄付金額 – 2,000円分が控除されるワン!

②住宅ローン控除は「住宅ローン残高」に応じて控除が受けられる

住宅ローン控除はどんな制度なの?

住宅ローン控除は、自分で住むために新築や中古の住宅を購入した場合に、住宅ローン残高の一定割合が所得税や住民税から控除される制度です。

2023年9月時点の控除率は0.7%で、年末時点での住宅ローン残高か購入価格(取得価格)のいずれか少ない方を基準に計算します。

例えば、5,000万円の新築認定住宅を購入し、年末時点で4,000万円のローン残高があった場合は、4,000万円 × 0.7% = 28万円が控除されます。

上記の金額が所得税から控除され、もし控除しきれない場合は住民税から残りを控除できます。

住宅ローン控除の場合は、所得税→住民税の順番に控除されるんだワン!

③ふるさと納税と住宅ローン控除は「併用できる」

それぞれの内容は分かったけど、併用はできるの?

ふるさと納税と住宅ローン控除は、どちらも所得税や住民税から控除できる制度ですが、併用することは可能です。

ただし、どちらも納税額から控除するため、納税額以上の控除はできません。

どういうこと?

所得金額や利用するほかの控除によっては、満額を控除しきれなくなる可能性もあるということです。

ふるさと納税と住宅ローン控除を併用する場合は控除額の計算に注意が必要だワン!

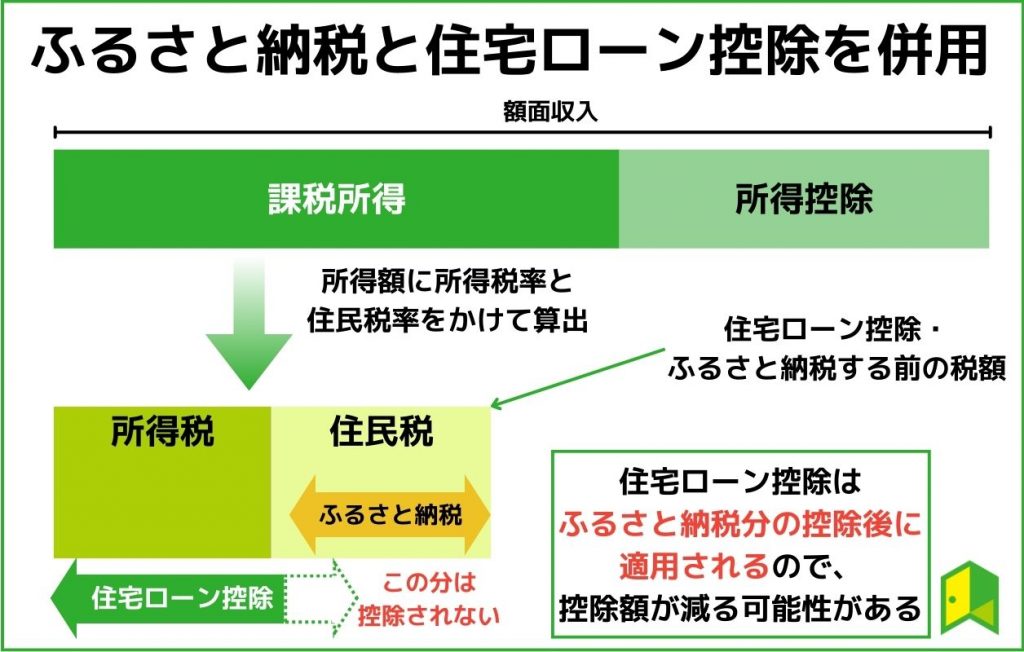

ふるさと納税と住宅ローン控除が適用される順番

ふるさと納税の控除と住宅ローン控除で、控除が適用される順番ってあるの?

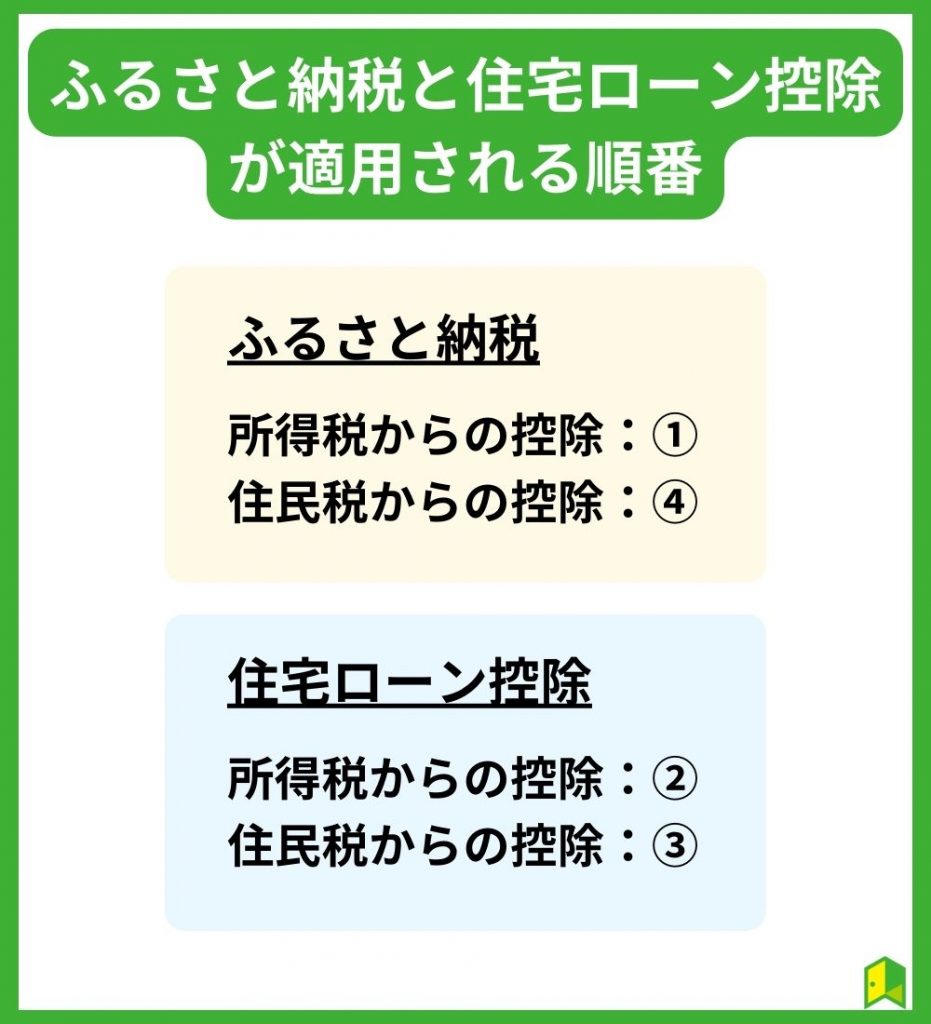

ふるさと納税と住宅ローン控除を併用する場合、どちらの控除が先に適用されるかは、所得税と住民税で異なります。

それぞれの控除が適用される順番を以下に示します。

順番を間違えると控除額の計算が変わってきてしまうので、一緒に見ていくワン!

①ふるさと納税の所得税からの控除分

まずふるさと納税の所得税控除が先に適用されます。

所得税が先なんだね!

ふるさと納税で確定申告をする場合に所得税からの控除を受けられるので、住宅ローン控除よりも先に計算します。

ただワンストップ特例を利用した場合は所得税からの控除はないので次に進むワン!

②住宅ローン控除の所得税からの控除分

次に、住宅ローン控除の所得税からの控除分が適用されます。

ふるさと納税で所得税からの控除がある場合は、その分だけ住宅ローン控除で控除できる額が少なくなります。

住宅ローン控除のメリットを十分に活用したい方は、ふるさと納税の申請をワンストップ特例にして所得税からの控除をなくすのがいいワン!

③住宅ローン控除の住民税からの控除分(所得税から引ききれない場合のみ)

住宅ローン控除が所得税から引ききれない場合は、次に住宅ローン控除の住民税分が控除されます。

ふるさと納税の住民税分よりも先に控除されるんだね!

価格の高い住宅を建てた場合や、年収が少ない場合はこのパターンに当てはまる可能性があります。

所得税から全額控除できた場合は住民税からは控除されないので、次に進むワン!

④ふるさと納税の住民税からの控除分

最後に、ふるさと納税の住民税分の控除が適用されます。

ふるさと納税の住民税分は最後に適用されるんだね!

そのため、もし住宅ローン控除で住民税からの控除が発生する場合は、ふるさと納税分の住民税からの控除が少なくなる可能性があります。

住宅ローン控除の影響はふるさと納税サイトのシミュレーションの項目で入力できるので、一度計算してみるワン!

\あなたの控除額が簡単に分かる/

ふるさと納税と住宅ローン控除を併用する流れ

ふるさと納税と住宅ローン控除を併用する流れが知りたいな…

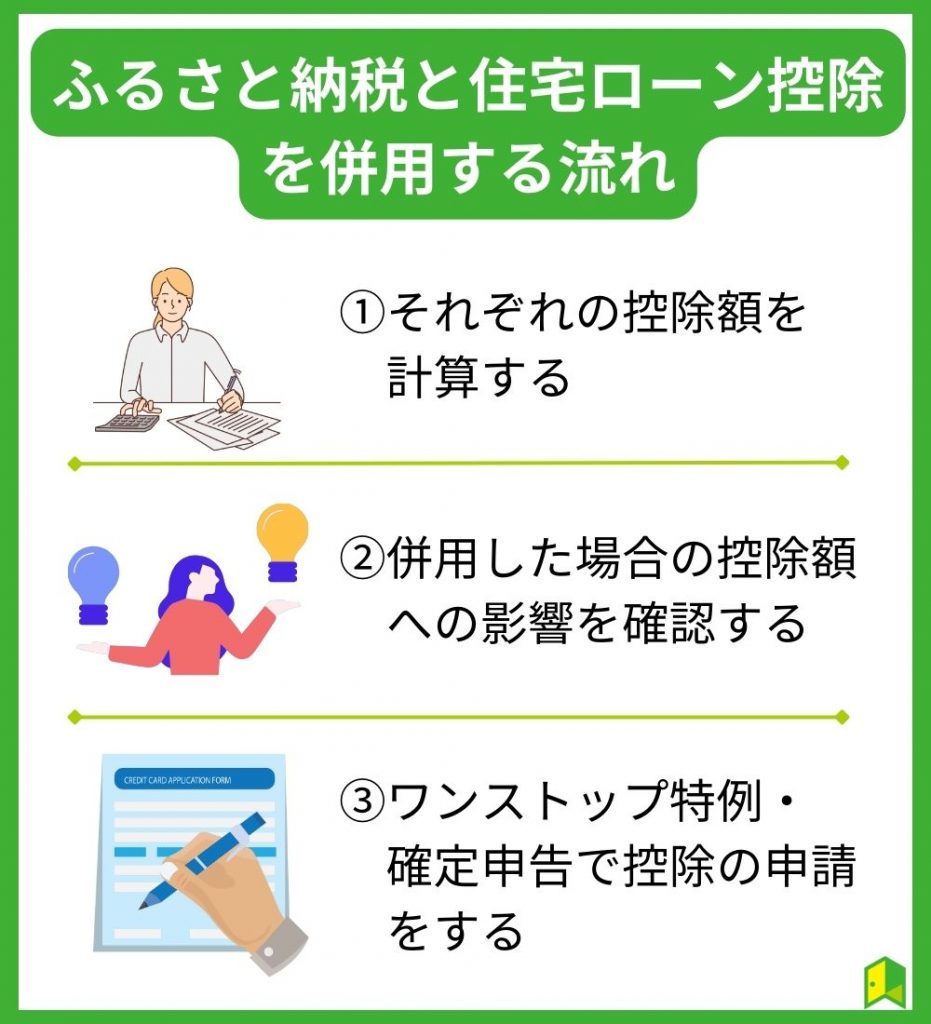

ふるさと納税と住宅ローン控除を併用する場合、以下の3つのステップを踏む必要があります。

順番に見ていきましょう。

①ふるさと納税の控除額と住宅ローン控除額を計算する

まずは何からすればいいの?

最初にふるさと納税の控除額と住宅ローン控除額をそれぞれ計算します。

- ふるさと納税の控除額:寄付金から2,000円を差し引いた金額

- 住宅ローン控除額:住宅ローン残高の0.7%

ふるさと納税の控除額は、ふるさと納税サイトでシミュレーション可能です。

住宅ローン控除の額は、入居年や購入した住宅の種類などによって上限額が異なります。

それぞれの控除額を個別に計算するワン!

②併用した場合の控除額への影響を確認する

控除額を出したらどうするの?

控除額を出したら、ふるさと納税と住宅ローン控除を併用した場合に、どちらかの控除額に影響が出るかどうかを確認します。

ふるさと納税と住宅ローン控除は、所得税と住民税から引かれる順番が異なります。

そのため、どちらかの控除額が引ききれないケースや、控除効果が減少するケースに当てはまっていないかチェックしましょう。

どんなケースがあるの?

例えば、以下のようなケースが考えられます。

- ふるさと納税の控除額が住宅ローン控除額よりも大きい場合は、住宅ローン控除額が引ききれない場合がある

- ふるさと納税の控除額が住宅ローン控除額よりも小さい場合は、ふるさと納税の控除額が引ききれない場合がある

- ふるさと納税の控除額と住宅ローン控除額の合計が所得税よりも大きい場合は、両方の控除額が引ききれない場合がある

上記のケースでは、ふるさと納税や住宅ローン控除の効果が十分に発揮されない可能性があります。

そのため、自分の収入や寄付金額やローン残高に応じて、最適な寄付先や寄付方法を選ぶことが重要です。

控除を満額利用したい場合は、それぞれの控除がかぶらないようにするワン!

③ワンストップ特例・確定申告で控除の申請をする

控除額への影響を確認したらどうするの?

最後に、ふるさと納税と住宅ローン控除の申請を行います。

住宅ローン控除1年目やほかの控除を申請する場合は確定申告が必要です。

確定申告が必要ない場合は、ふるさと納税に対してワンストップ特例を適用できます。

あなたがどちらに当てはまるか一緒にチェックしていくワン!

ワンストップ特例を利用する場合

確定申告の予定はないからワンストップ特例を利用したいな…

ワンストップ特例制度は、寄付先の自治体に申請書を提出するだけで簡単に控除の申請ができる方法です。

利用するには以下の条件を満たす必要があります。

- 寄付先が5カ所以内である

- 確定申告の必要がない給与所得者である

- 寄付ごとにワンストップ申請書を提出する

住宅ローン控除はどうなるの?

住宅ローン控除の2年目以降は年末調整で対応できるので、会社に書類を提出すればOKです。

「ワンストップ特例 + 年末調整」が一番楽にふるさと納税と住宅ローン控除を併用する方法だワン!

確定申告を利用する場合

確定申告が必要な場合の併用の仕方はどうすればいいの?

住宅ローン控除1年目やほかの控除を申請する場合は、ふるさと納税と住宅ローン控除ともに確定申告で申請する必要があります。

ふるさと納税は「寄附金控除」、住宅ローン控除は「住宅借入金等特別控除」でそれぞれ申請しましょう。

確定申告のやり方は国税庁のホームページに記載されているので、確定申告する方はチェックしておくワン!

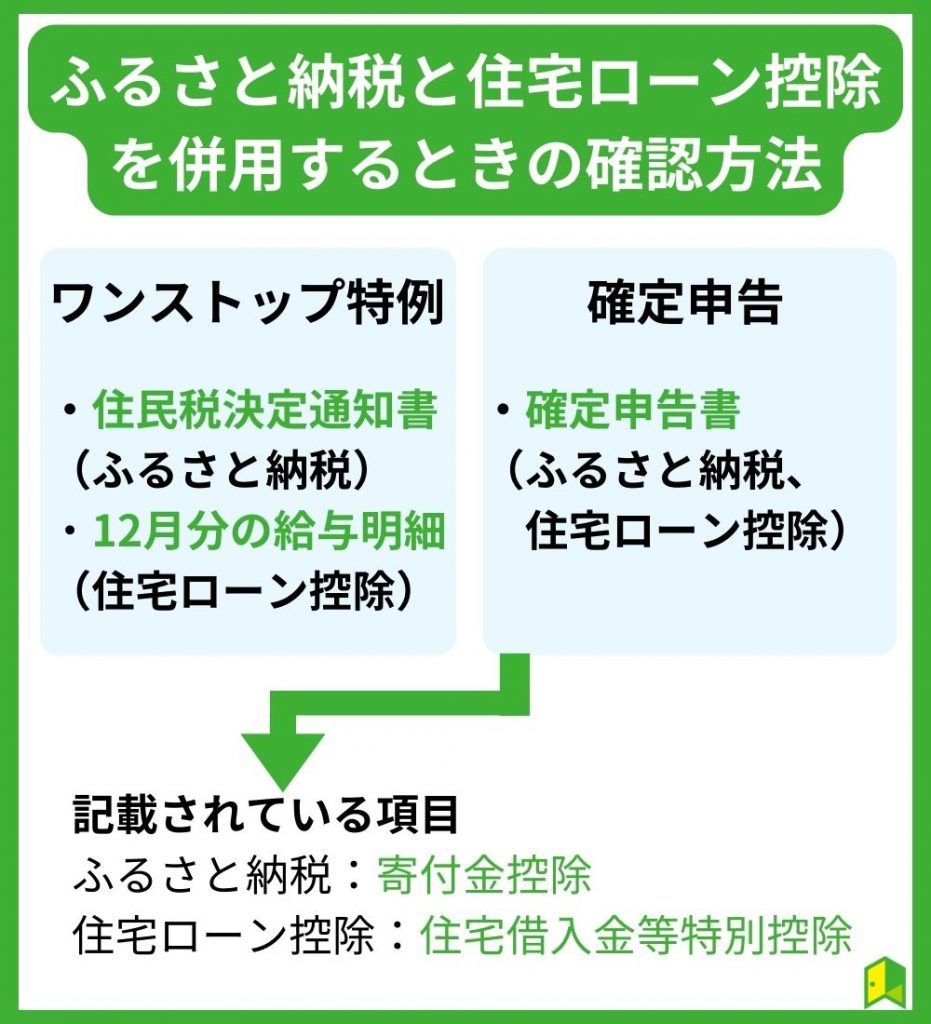

ふるさと納税と住宅ローン控除を併用したときの控除額の確認方法

併用したときの控除額が合っているかどう確認すればいいの?

ふるさと納税と住宅ローン控除を併用したときの控除額は、控除の申請方法によって変わります。

あなたの申請方法に当てはまる方を確認していくワン!

ワンストップ特例を利用した場合

ワンストップ特例を利用したときは何を見ればいいの?

控除の申請でワンストップ特例を使った場合は、以下の2つを確認しましょう。

- 住民税決定通知書(ふるさと納税)

- 12月分の給与明細(住宅ローン控除)

ふるさと納税でワンストップ特例を利用すると全額が住民税から控除されるので、翌年6月頃に届く住民税決定通知書で控除されているか分かります。

また、住宅ローン控除を年末調整で行った場合、12月分の給与明細に上乗せされるのでチェックしておきましょう。

確認する書類が違うので注意するワン!

確定申告を利用した場合

確定申告を利用したときは何を見ればいいの?

確定申告をしたときは、確定申告書を見れば控除額が分かります。

それぞれ以下の項目で記載されているので、チェックしておきましょう。

- ふるさと納税:寄付金控除

- 住宅ローン控除:住宅借入金等特別控除

確定申告の場合は1つの書類を見ればいいので簡単だワン!

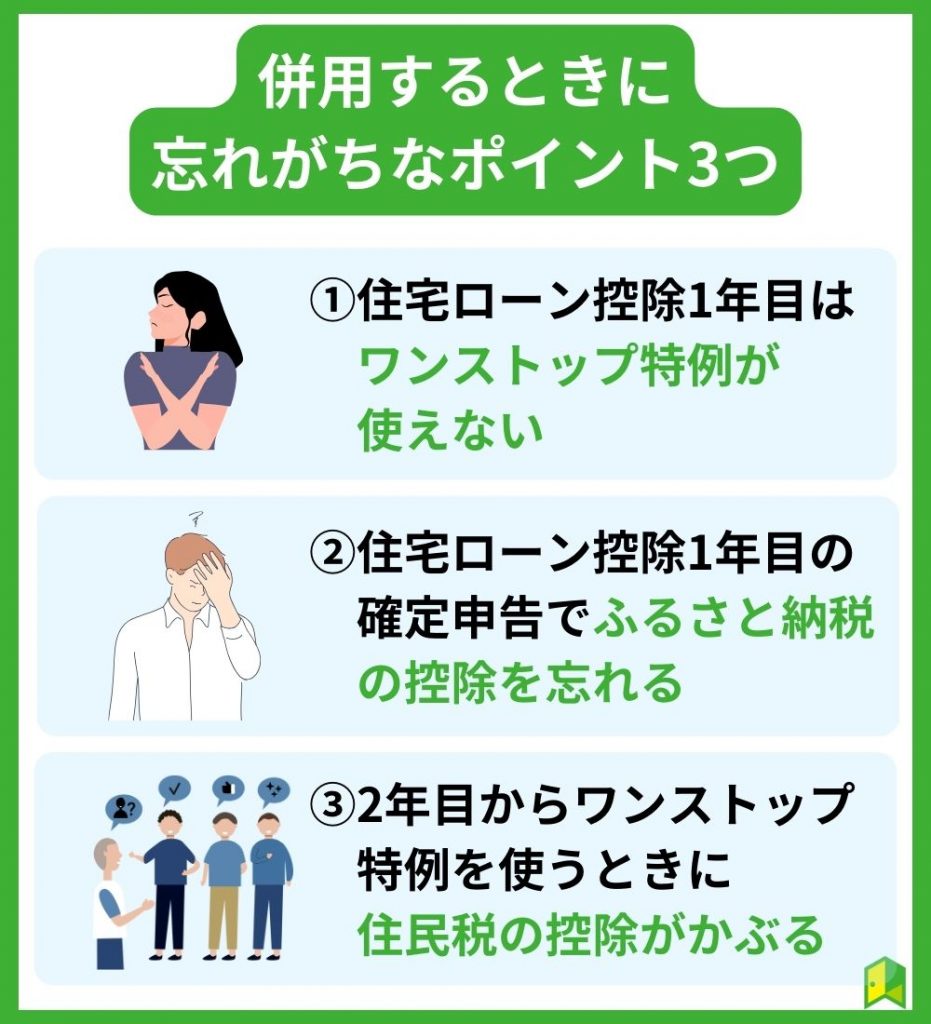

ふるさと納税と住宅ローン控除を併用するときに忘れがちなポイント3つ

併用するときに注意する点はあるの?

ふるさと納税と住宅ローン控除を併用するときに忘れがちなポイントは以下の3つです。

上記のポイントを忘れてしまうと控除を活用しきれないので一緒に見ていくワン!

①住宅ローン控除1年目はワンストップ特例が使えない

住宅ローン控除を利用する場合、最初の1年目はワンストップ特例制度が使えません。

なんで使えないの?

住宅ローン控除1年目は確定申告で申請する必要があるので、ふるさと納税のワンストップ特例が無効になってしまうのです。

ワンストップ特例の条件の一つに「確定申告の必要がない方」があるので、住宅ローン控除1年目は使えないワン!

②住宅ローン控除1年目の確定申告でふるさと納税の控除を忘れる

住宅ローン控除1年目にふるさと納税する場合は、確定申告でふるさと納税分(=寄付金控除)も忘れずに申請しましょう。

どういうこと?

住宅ローン控除1年目に確定申告をしないといけないことを意識しすぎて、ふるさと納税の控除を忘れてしまう場合があるのです。

住宅ローン控除の申請をして満足し、ふるさと納税の寄付金控除を忘れてしまうとふるさと納税分の控除を受けられなくなってしまいます。

確定申告する際は、両方申請する必要があることを覚えておくワン!

③2年目からワンストップ特例を使うときに住民税の控除がかぶる

住宅ローン控除2年目からはふるさと納税のワンストップ特例を使えるんだよね?

住宅ローン控除2年目以降は、ワンストップ特例を利用できますが、住民税からの控除がかぶってしまう可能性があることに注意が必要です。

ワンストップ特例を利用すると控除額の全額が住民税から控除されるようになりますが、住宅ローン控除の方が先に住民税からの控除が適用されます。

そのため、住宅ローン控除で控除された残りの住民税が、ふるさと納税で控除される分より少なくなると満額控除しきれなくなってしまうのです。

ワンストップ特例制度を利用する場合は、住宅ローン控除の住民税からの控除分とふるさと納税分がかぶらないように注意するワン!

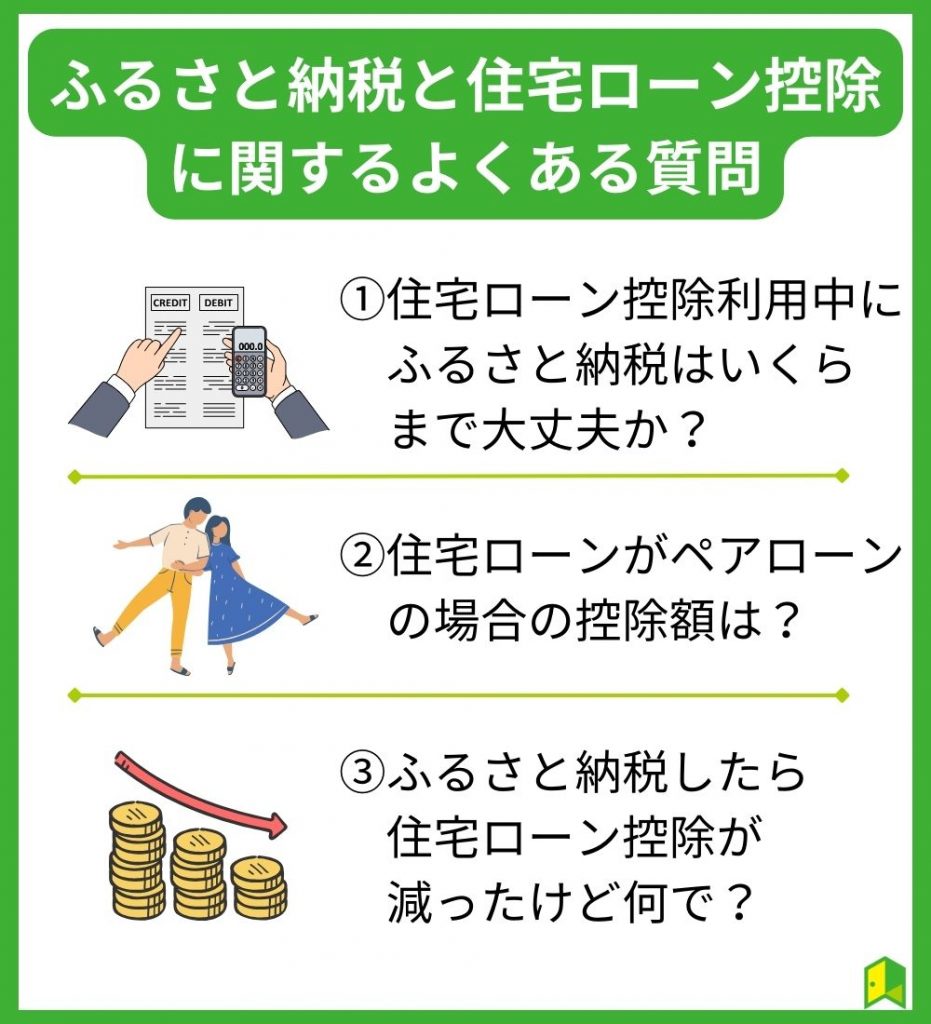

ふるさと納税と住宅ローン控除に関するよくある質問

ふるさと納税と住宅ローン控除の関係について、まだ知りたいことが残ってる…。

ふるさと納税と住宅ローン控除の関係についてよくある質問としては、以下のとおりです。

上記と同様の疑問を持っていた方は、ぜひ参考にしてください。

①住宅ローン控除利用中にふるさと納税はいくらまで大丈夫か?

住宅ローン控除を利用しているときにふるさと納税する場合、いくらまで寄付できるの?

住宅ローン控除とふるさと納税を併用するときの寄付限度額がいくらになるかは、人によります。

これは、住宅ローン控除額が住宅の種類やローン残高によって変わるためです。

住宅ローン控除利用中にふるさと納税をする場合は、あなたの状況に合わせた寄付限度額をしっかり計算しておくことが重要です。

ふるさと納税サイトでは住宅ローン控除の金額を入力する項目もあるので、一度詳細なシミュレーションをしてみるワン!

②住宅ローンがペアローンの場合の控除額は?

住宅ローンをペアローンにしているけど、その場合の控除額はどうなるの?

住宅ローンがペアローン(夫婦で借りるローン)の場合は夫婦それぞれに住宅ローン控除が適用されるので、寄付する方の控除額を参考にしましょう。

例えば、夫の方が住宅ローンの支払額が多い場合は、その分ふるさと納税で寄付できる上限額が少なくなります。

ペアローンの場合は夫婦それぞれ控除額を計算する必要があるのを覚えておくワン!

③ふるさと納税したら住宅ローン控除が減ったけど何で?

ふるさと納税したら住宅ローン控除が減ったけど何でなの?

税金の控除には計算する順番があり、所得税に関しては「ふるさと納税」が優先されます。

そのため、ふるさと納税で控除された分が多いと、本来住宅ローン控除で受けられる分にロスが生じてしまう可能性があるのです。

ふるさと納税と住宅ローン控除を併用する場合、住宅ローン控除分を考慮したうえでふるさと納税する必要があるワン!

筆者のポイント・見解まとめ

筆者もふるさと納税と住宅ローン控除を併用していますが、住宅ローン控除1年目の確定申告を乗り切れば「ワンストップ特例+年末調整」で簡単にできます。

住宅ローン控除1年目も国税庁のホームページの案内に従って進めばそこまで難しくないので、お得にふるさと納税したい方はぜひ両方利用してみましょう!

最後に、この記事の大事なポイントを3点まとめます。

「ふるさと納税と住宅ローン控除」ポイントまとめ

- ふるさと納税と住宅ローン控除はどちらも所得税、住民税が控除される制度

- 併用する場合は両方の控除額がそれぞれに影響しないか確認する

- 住宅ローン控除1年目はワンストップ特例が使えないので注意が必要

ふるさと納税と住宅ローン控除の控除額を1つずつチェックするのが大事なんだね!

ふるさと納税と住宅ローン控除の関係が理解できた方は、ふるさと納税をお得に利用する方法について改めておさらいしてみるワン!

\さとふるの日キャンペーン/

寄付金額に対して最大12%ポイントがもらえる!

3か8のつく「さとふるの日」は、誰でも5.5%プレゼント!