いろはにマネー > クレジットカード > クレジットカード最強の2枚が判明!おすすめの組み合わせはこれ > クレジットカードは何枚持つべき?複数持つメリットとデメリットを解説

クレジットカードを複数使い分ければ、カードごとの特典を受けられて便利です。

ただ、「クレカを何枚も持って大丈夫?」「審査に通らなくなる?」という不安もあるかと思います。

本記事では、クレカを複数枚持つメリット・デメリット、使い分けのコツについても紹介します。

お得に複数のクレカを作りたい方は「クレジットカード最強の2枚はどれ?3枚持ちのおすすめの組み合わせも紹介」もあわせてご覧ください。

クレジットカードは何枚でも発行できる

クレカの所有枚数に最大何枚までと言った決まりはありません。

発行できる限り10枚でも20枚でも、自分が好きな枚数を持つことができます。

でも発行しても使わないと意味がないし、結局何枚持ちがベストかしら?

クレジットカードにはそれぞれ様々な特徴があるため、メインカードを1枚、サブカードを2~3枚持っておくのがおすすめです。

ただし複数持つと管理が大変になるなどの注意点もあるため、何枚持つのがベストかは使う人によって異なります。

複数持ちのメリットとデメリットを知っておき、うまく使い分けられるよう工夫しましょう。

自分の使い方に合う枚数を使い分けると良いワン!

クレジットカードの平均保有枚数は約3枚

普通の人は、クレカを何枚持っているんだろう?

日本クレジット協会の調べによると、2022年3月末時点で国内のクレカ平均所有枚数は2.9枚となっています。

これは国民1人あたり、約2~3枚持っている計算です。

やはり1枚に絞るよりは、複数を使い分けるほうが良いと考えている人が多いことがわかりますね。

みんな複数枚持っているなら、私も2枚目を発行しようかな!

クレカを持ちすぎると審査に不利になる?

クレカを持ちすぎると、審査に通りにくくなるんじゃないの?

クレジットカードをたくさん持っていると、新たにクレカを発行する際に「審査に不利になるのではないか」と不安に感じる人も多いのではないでしょうか。

またクレカをたくさん保有していることで、車や家のローンに通りにくくなると困りますね。

ですが結論から言うと、クレカをたくさん保有しているという理由だけで審査に不利になることはありませんよ。

反対に良い利用実績を積むことで、新たな審査もスムーズに通りやすくなるメリットがあります。

クレカを持っていれば、審査に通りやすくなるんだね!

ただし審査に有利になるのは、遅れることなくしっかりと支払いをして、良い利用実績を積んだ場合です。

未納・滞納など悪い実績をつけてしまうと、審査にかなり不利になるため注意しましょう。

何枚持ってもいいけど、上手に使うことが大切だワン!

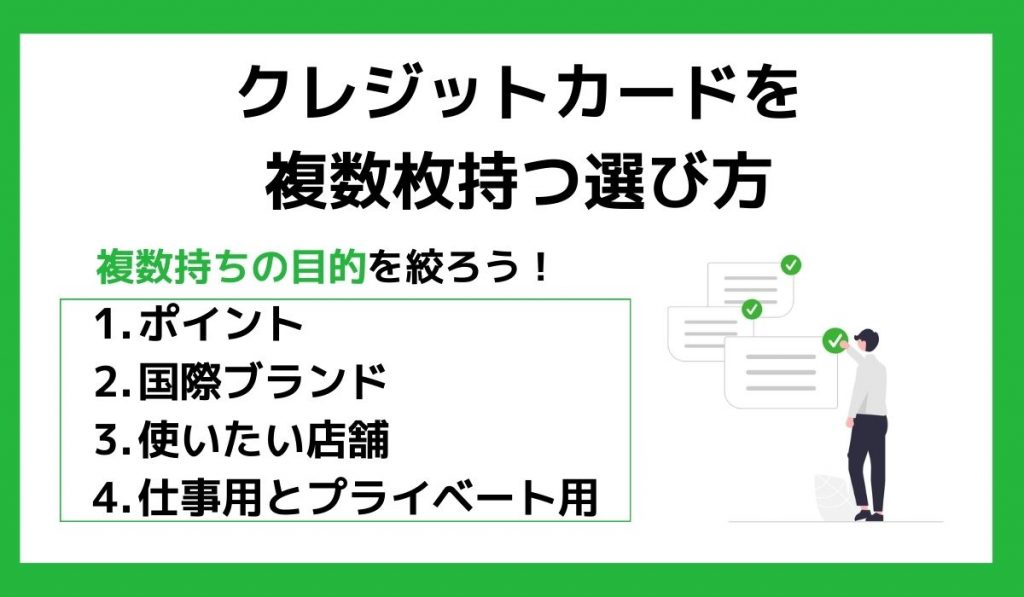

クレジットカードを複数枚持つ選び方

クレジットカードは何枚かを合わせ持つのがおすすめですが、適当に選んでしまうと、複数持ちのメリットが少なくなります。

あらかじめ用途をしっかりと絞って選べば、「クレカを作りすぎて管理できない」という困った事態も防げるでしょう。

クレカを複数保つ方法として、主に以下のような選び方が挙げられます。

- ポイントで選ぶ

- 国際ブランドで選ぶ

- 使いたい店舗で選ぶ

- 生活費決済用・おこづかい用で選ぶ

- 仕事用・プライベート用で選ぶ

貯めたいポイントや使いたい店舗ごとにクレカを発行すれば、それぞれのメリットをしっかりと受けられます。

また、生活費決済用と自分のおこづかい用で引き落とし口座を分けたい場合、それぞれでクレカを発行すれば使い分けが可能です。

楽天カードのように同じ券種を2枚発行できるクレカであれば、併用して効率よくポイントを貯める方法もありますよ。

適当にどんどん発行すると、ごちゃごちゃして管理しにくくなるから注意だワン!

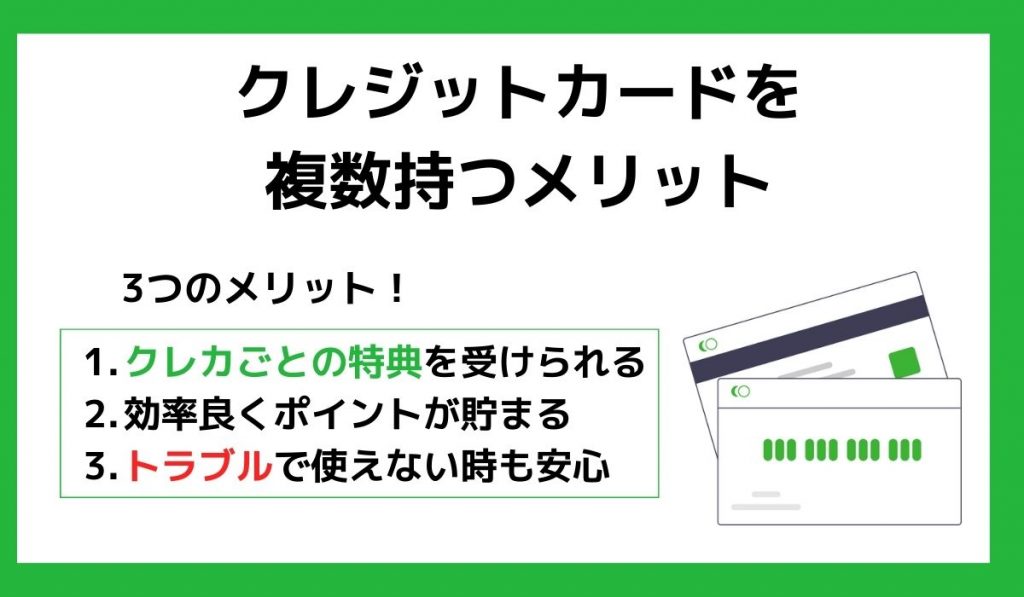

クレジットカードを複数持つメリット

クレカを複数持つと、どんなメリットがあるの?

クレカを複数持つメリットは、以下の3つが挙げられます。

クレカごとの特典を受けられる

クレカを複数持つ最大のメリットは、それぞれのカードについた特典を全て受けられることです。

国内で流通している主なクレカの特典は、以下の通り。

主なクレカの特典

- 楽天カード…楽天市場のお買い物がお得

- イオンカード…イオン系列店のお買い物で、セールの日に割引などを受けられる

- ソラチカカード…東京メトロ線の乗車ごとにメトロポイントが貯まる

クレカによって、特典が全然違うんだね!

クレカを複数持てば、上記のような値引きやポイント倍増といった特典をまとめて受けられます。

そのため、自分がよく利用するサービスや店舗に合わせて、発行するのがおすすめです。

また、カード会社が直接発行するタイプのクレカなら、旅行やスマートフォンの補償が充実したものもあります。

クレカの補償はふだんあまり気にしないかもしれませんが、いざという時役立つので発行前に確認しておきましょう。

効率良くポイントを貯められる

ほとんどのクレカには、利用金額に応じたポイントが貯まるサービスがついています。

多くの場合クレカの還元率は0.5%~1%となっており、還元率が高ければその分貯まるポイントが多くなります。

還元率1%なら、100円利用につき1ポイント貯まるよ!

小売店などが発行するクレカでは、対象のサービスを利用するとポイントが増える場合もあります。

よく利用するサービスでポイントアップするクレカをそれぞれ持っておけば、効率よくポイントを貯められますよ。

貯まったポイントをムダにしないよう、使い道もあらかじめ調べておくといいワン!

トラブルで使えない時も対応できる

磁気不良などのトラブルでクレカが使えない時も、クレカを複数持っておけば対応できます。

「買い物したのにクレカが使えなくて焦った」とならないためにも、万が一に備えて別のクレカを持つのがおすすめです。

買い物をしてクレカが使えないと、かなり焦るよね。

また店舗によっては、手持ちのカードの国際ブランドに対応していない場合もあります。

その場合、国際ブランドの違うクレカを持っておけば、「JCB非対応の店舗ではVisaを使う」といった対応ができます。

大型店では多くの国際ブランドに対応していることが多いですが、個人のお店など店舗によっては「Visaのみ」「Mastercardのみ」という場合もあるので、複数持ちが役立つでしょう。

でもクレカをたくさん持ち歩くのは安全面でおすすめできないから、ふだんは財布に2枚くらい入れておくといいワン!

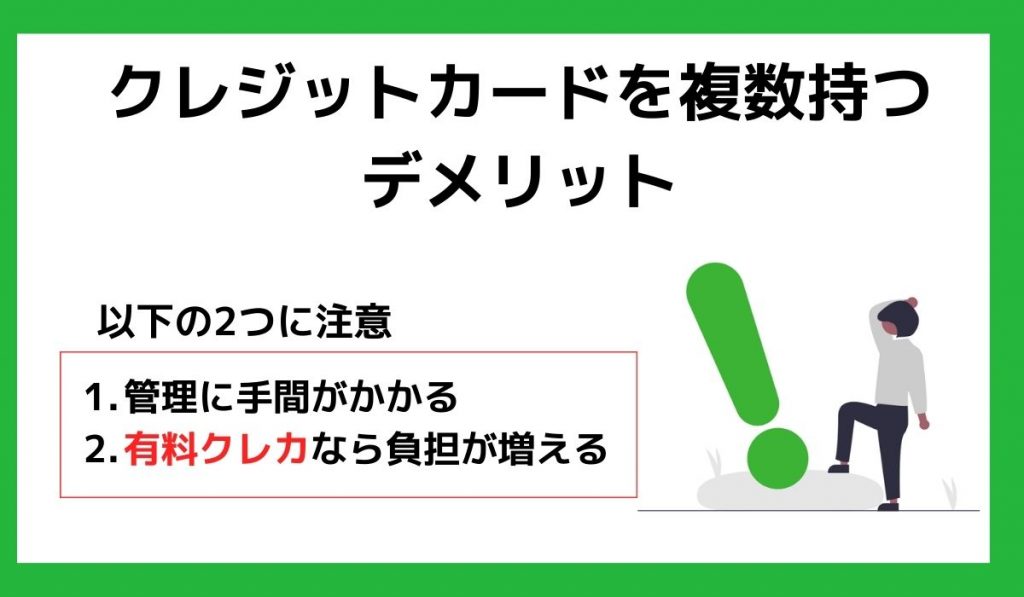

クレジットカードを複数持つデメリット

クレカを複数持つデメリットはあるのかな?

クレカを複数持つ時に、注意すべきデメリットは以下の2つです。

管理に手間がかかる

クレカを複数持つ大きなデメリットは、管理に手間がかかる点です。

カード会社によって引き落とし日が異なるため、それぞれのカードごとに明細を確認し、口座にお金を準備する必要があります。

うっかり口座残高の確認を忘れて引き落としができなかった場合、最悪クレカの利用を止められてしまうため注意が必要です。

引き落とし日と口座残高の確認は、絶対に忘れてはダメなんだね!

また、クレカを分けるとポイントも別々に貯まります。

1枚に集中した場合に比べ貯まるスピードが遅く、放置してしまうとポイントが期限切れで失効してしまうことも。

最近はアプリで明細やポイントがすぐに見られるので、お手持ちのスマホに入れて毎月確認しましょう。

せっかくポイントを貯めても、消えたら損するね。

もし生活の変化により名字や住所が変わった際は、クレジットカードの登録内容も変更する必要があります。

クレカの枚数が多いとその分手続きの回数も増え、大変になることも覚えておきましょう。

年会費有料クレカなら負担が増える

クレジットカードには、年会費無料と有料のもの2種類があります。

年会費無料のクレカは何枚持っても無料ですが、有料のものを複数持つとその分負担が大きくなるため注意してくださいね。

加入前に年会費をよく見ておこう。

また年会費無料クレカの中には、“年間で1回以上の利用があれば無料”のような「条件付き無料」と呼ばれるものもあります。

条件付き無料クレカの場合、条件を満たしておかないと年会費がかかります。

「条件を見落として年会費がかかってしまった」とならないよう、しっかり確認して加入しましょう。

「年会費永年無料」と書かれているクレカなら、条件無しでずっと無料だワン!

年会費無料のクレカについては「年会費無料のクレジットカードおすすめランキング!全15種を徹底比較」をご覧ください。

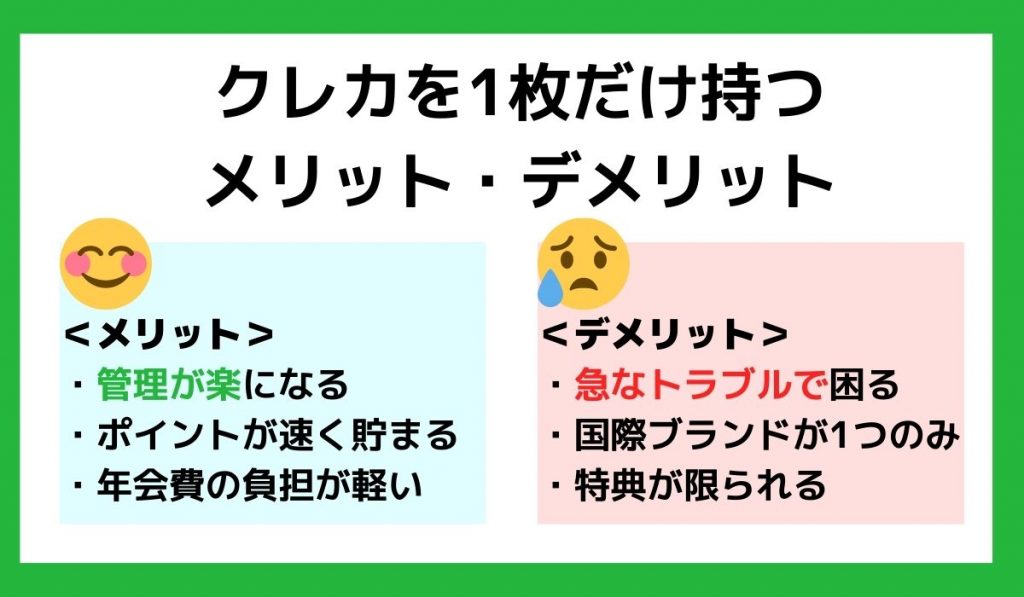

クレカを1枚だけ持つメリット・デメリット

クレカの複数持ちについて紹介しましたが、反対に1枚だけに絞った場合、以下のようなメリット・デメリットがあります。

| メリット | デメリット |

|---|---|

| ・管理が楽になる ・ポイントが速く貯まる ・年会費の負担が軽い | ・急なトラブルに対応できない ・国際ブランドが1つのみになる ・受けられる特典が限られる |

複数持ちと1枚持ち、それぞれメリットとデメリットがあるんだね。

1枚持ちと複数持ちのどちらが良いかは、人によって異なります。

それぞれのメリットとデメリットを知っておき、自分が使いやすい方法を選べると良いですね。

メインの1枚を選ぶなら「クレジットカード究極の1枚は?メインで作るべきおすすめのカードの選び方を解説」もご覧ください。

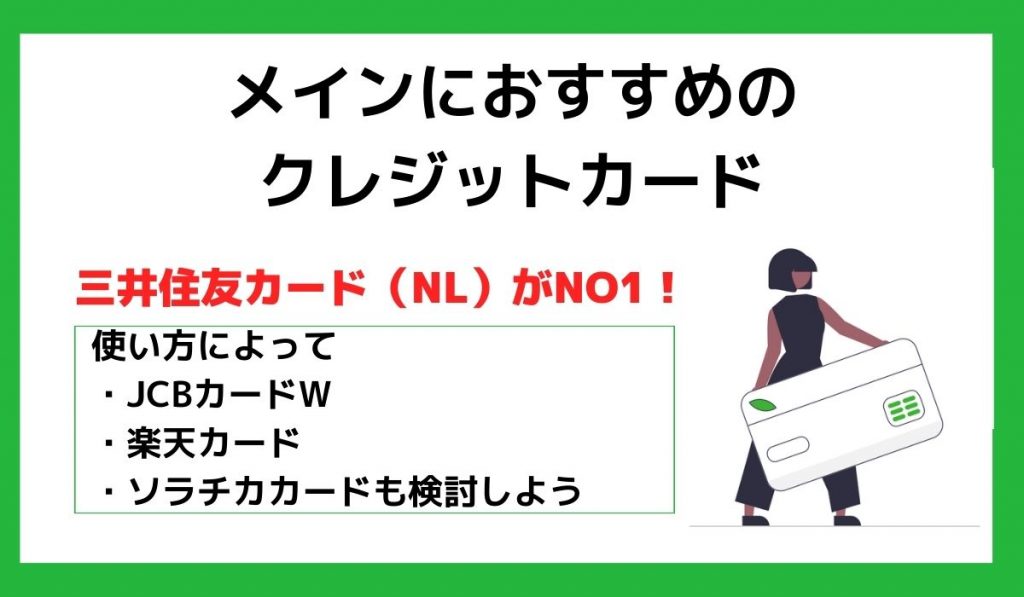

メインにおすすめのクレジットカード

メインとして使うのなら還元率が高く、ある程度のステータス性もあるものがおすすめです。

具体的には、以下のようなクレカを選びましょう。

| カード名 | 年会費 | 還元率 |

|---|---|---|

| 三井住友カード(NL) | 永年無料 | 0.5%~7% |

| JCBカードW | 永年無料 | 1%~5.5% |

| 楽天カード | 永年無料 | 1% |

| ソラチカカード | 2,000円(税込) | 0.5% |

1枚ずつ詳しく見ていくワン!

三井住友カード(NL)

| 年会費 | 永年無料 |

| 還元率 | 0.5%~7%(※) |

| 貯まるポイント | Vポイント |

| ブランド | Visa/Mastercard |

| 即日発行 | 即時発行 ※即時発行ができない場合があります。 |

| 詳細 | https://www.smbc-card.com/nyukai/ |

三井住友カード(NL)は、安心のナンバーレスデザインのクレカです。

セブン‐イレブンやローソン、マクドナルドなどでは、スマホのVisaのタッチ決済・Mastercard®タッチ決済利用で最大7%ポイント還元(※)を受けられます。

対象のコンビニや飲食店を利用する人におすすめね!

貯まったVポイントは1ポイント=1円分としてお買い物や、SBI証券のVポイント投資にも利用可能。

国内大手の三井住友グループで信頼性も高く、クレカ投資やポイントアップなどのサービスが充実している、総合評価の高いクレカと言えるでしょう。

\キャンペーン実施中/

三井住友カード(NL)は年会費永年無料!

申し込み後すぐに使える「即時発行」を受付中。

※即時発行ができない場合があります。

話題のVポイントについては、「Vポイントの詳しい貯め方・使い方」を読んでみるワン!

※ 商業施設内にある店舗など、一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※通常のポイントを含みます。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

JCBカードW

| 年会費 | 永年無料 |

| 還元率 | 1%~5.5% |

| 貯まるポイント | Oki Dokiポイント |

| ブランド | JCB |

| 即日発行 | 可能 |

| 公式サイト | https://www.jcb.co.jp/ordercard/ |

JCBカードWは、18歳~39歳の若年層向けクレカで、還元率が1%と高いことが特徴です。

カード会員専用の「JCBオリジナルシリーズパートナー」を利用すれば、以下の店舗でさらにポイントが倍増します。

JCBカードWでポイントアップする主な店舗

- Amazon…2%

- メルカリ…1.5%

- セブン‐イレブン…2%

- スターバックス カードへのオンライン入金…5.5%

- ウエルシア…1.5%

Amazonで2%還元だから、Amazonをよく使う人にもおすすめだワン!

即日発行にも対応しており、朝9時から夜8時までの間に所定の本人確認書類で申し込めば、最短5分でカード番号を見られます。

申し込みは39歳までですが、作っておけば40歳を超えても条件が変わらず持ち続けられますよ。

\新規入会キャンペーン実施中/

キャンペーンを組み合せて最大1万9000円をキャッシュバック!

このチャンスをお見逃しなく!

キャンペーン期間:2024年10月1日(火)~2025年3月31日(月)

JCBカードWについては、「JCBカードWの評判・デメリットは?」で詳しく解説しています。

JCBゴールド(ナンバーレス)も要チェック

| 発行会社 | 株式会社ジェーシービー |

| 年会費(本会員) | 11,000円 |

| 国際ブランド | JCB |

| 旅行損害保険 | 海外旅行:最大1億円 国内旅行:最大5,000万円 |

| ポイント名 | Oki Dokiポイント |

| おすすめポイント | ・国内・ハワイの主要空港ラウンジが無料 ・全国250以上の高級レストランが20%オフ ・年間最大5万円のスマートフォン補償 |

| 公式サイト | https://www.jcb.co.jp/ordercard/ |

さらに手厚い補償を求めたい方にはJCBゴールドがおすすめです。

旅行損害保険は国内・海外共にJCBWカードよりも充実しており、さらに国内・ハワイでの主要空港ラウンジが無料で利用できるため、旅行に頻繁に出かける方は特典を存分に活用できるでしょう。

ゴールドカードだけど年会費も1万円台とリーズナブルなので、持ちやすいワン!

またナンバーレスタイプのカードも選べるようになり、公式サイトから申し込みで最短5分でカード番号が発行可能に。

ステータス性も高いため、複数枚持ちのひとつとして検討してみてはいかがでしょうか。

\初年度年会費無料/

お得なキャンペーン随時開催中!

オンライン申し込みなら初年度年会費無料に。

楽天カード

| 年会費 | 永年無料 |

| 還元率 | 1% |

| 貯まるポイント | 楽天ポイント |

| ブランド | Visa/Mastercard/JCB/American Express |

| 公式サイト | https://www.rakuten-card.co.jp/ |

楽天カードは年会費無料で、還元率が1%と高いクレカです。

そのお得さから知名度が高く、14年連続で顧客満足度1位の実績があります。

楽天市場ではいつ使っても+1倍、5と0のつく日にお買い物をすればさらに+1倍ポイントが貯まります。

楽天市場で使うなら、5と0のつく日を狙うのがおすすめよ!

楽天市場以外でもお得で、スーパーの西友で土曜日などに使うと最大10%、ガソリンスタンドのENEOSでは1.5%還元を受けられます。

ただし公共料金や税金、Amazonでの利用分は還元率が0.2%に下がってしまうので、ほかのクレカと併用をおすすめします。

\5,000ポイントプレゼント/

新規入会とカード利用で5,000ポイントプレゼント!

さらに年会費は永年無料です。

楽天カードについて詳しくは、「楽天カードのポイントは高還元率!新規入会で8,000ポイントもらう方法」をご覧ください。

ソラチカカード

| 年会費 | 2,200円(税込) *初年度無料 |

| 還元率 | 0.5% |

| 貯まるポイント | Oki Dokiポイント メトロポイント ANAマイル |

| ブランド | JCB |

| 公式サイト | https://www.jcb.co.jp/ |

ふだん東京メトロを良く利用する人は、交通系クレジットカードのソラチカカードがおすすめです。

付帯するPASMOで東京メトロ線に乗車するごとにメトロポイントが貯まり、1ポイント=1円相当としてパスモチャージなどに利用できます。

平日なら5ポイント、土曜休日は15ポイント貯まるワン!

貯まったメトロポイントを高い交換率でANAマイルに交換できるため、飛行機をよく利用する人にもおすすめです。

PASMOが一体化したクレカなので、カード類を何枚も持ち歩く必要がなくなりますよ。

通勤・通学で東京メトロを使う人にぴったりね!

\入会キャンペーン実施中/

2025年1月15日までの入会およびご利用で最大18,000マイル相当プレゼント!

ANAとJCBそれぞれのキャンペーンを実施中です。

ソラチカカードについては、「ソラチカカードの評判・特徴は?」で詳しく解説しています。

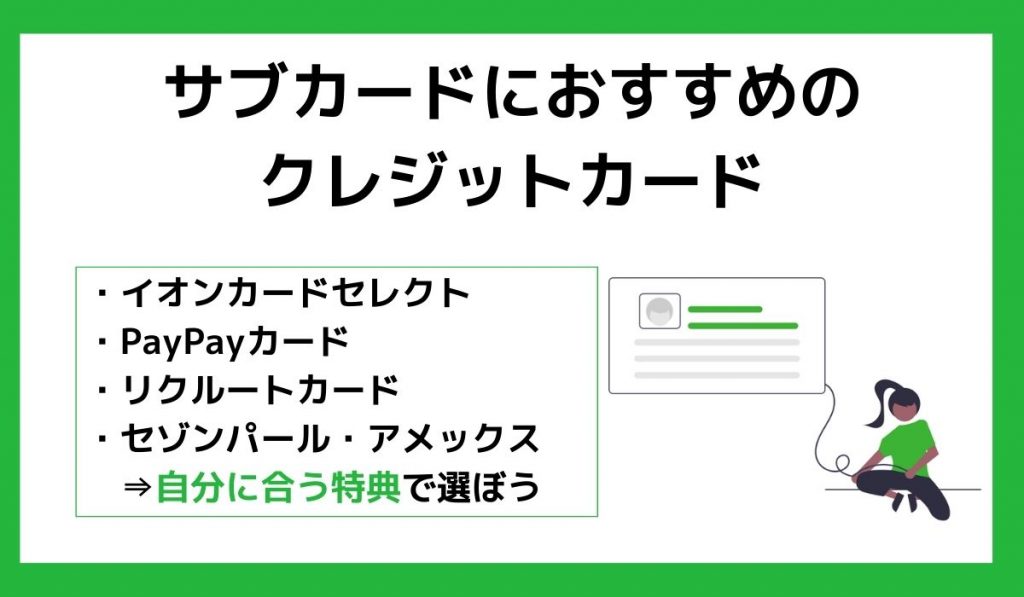

サブカードにおすすめのクレジットカード

サブカードは年会費がかからず、気軽に持ち続けられるものを選ぶと良いでしょう。

具体的には、以下の4枚がおすすめです。

| カード名 | 年会費 | 還元率 |

|---|---|---|

| イオンカードセレクト | 永年無料 | 0.5%~1% |

| PayPayカード | 永年無料 | 最大1.5% ご利用金額200円(税込)ごとに最大1.5%のPayPayポイントがもらえます |

| リクルートカード | 永年無料 | 1.2% |

| セゾンパール・アメックス | 無料(条件あり) | 0.5%~2% |

使い方によっておすすめクレカが異なるため、自分に合うものを探してみてくださいね。

イオンカードセレクト

| 年会費 | 永年無料 |

| 還元率 | 0.5%(200円で1ポイント)~1%(200円で2ポイント) |

| 貯まるポイント | WAON POINT |

| ブランド | Visa/Mastercard/JCB |

| 即日発行 | 可能 (イオン銀行受け取り) |

| 公式サイト | https://www.aeonbank.co.jp/aeoncard/ |

イオン系列店舗をよく利用する人は、サブカードにイオンカードセレクトがおすすめです。

電子マネーWAONにオートチャージすれば0.5%分のポイントが貯まるため、イオン系列店でのお買い物でポイントの二重取りができます。

WAONオートチャージでポイントが貯まる、貴重なクレカだワン!

基本の還元率は0.5%ですが、イオン系列でのお買い物ならいつでも1%還元です。

毎月20日・30日の「お客様感謝デー」に使うと5%オフになるため、食料品などのお買い物がお得になりますよ。

\新規入会・利用で最大5,000WAON POINT進呈/

新規入会+利用でWAON POINTがもらえます。

今だけWeb入会限定で最大5,000ポイント付与!カードの作成・年会費は無料です。

イオンカードセレクトについては、「【比較】イオンカードセレクトの特徴や評判・デメリットは?」で詳しく解説しています。

PayPayカード

| 年会費 | 永年無料 |

| 付与率 | 付与率:最大1.5% ご利用金額200円(税込)ごとに最大1.5%のPayPayポイントがもらえます |

| 貯まるポイント | PayPayポイント |

| ブランド | Visa/Mastercard/JCB |

| 即日発行 | 可能 |

| 公式サイト | https://www.paypay-card.co.jp/ |

PayPayカードは、200円(税込)ごとに1%のPayPayポイントが貯まるクレジットカードです。

電子マネーPayPayのクレジットを併用すれば、ふだんのPayPayでの支払いが最大1.5%還元まで上げられます。

PayPay専用クレカとしてもおすすめだよ!

貯まったポイントは今お使いのPayPayで、またお買い物に使えるためムダがありませんよ。

年会費はかからず、シンプルな黒のナンバーレスデザインでどこでも使いやすいでしょう。

\PayPayユーザー必見/

PayPayアプリとの連携でお得に!

年会費無料でご利用金額200円(税込)ごとに1%のPayPayポイント付与。

PayPayカードについては「PayPayカードとは?メリット・デメリット・還元率など特徴を徹底解説!」で詳しく解説しています。

リクルートカード

| 年会費 | 永年無料 |

| 還元率 | 1.2% |

| 貯まるポイント | リクルートポイント |

| ブランド | Visa/Mastercard/JCB |

| 公式サイト | https://recruit-card.jp/ |

リクルートカードは年会費無料ですが、1.2%という高い還元率が特徴です。

お買い物や公共料金、携帯代などの支払いで1.2%のポイント還元を受けられるため、生活費の支払いに最適です。

ポイント還元を受けにくい店舗の買い物や、保険料の支払いなどで、効率よくポイントを貯められるワン!

貯まったポイントは、使い道の多いPonta・dポイントに交換できるため、ムダにしてしまうこともないでしょう。

ほとんどの用途でポイントが貯まりますが、電子マネーチャージに関しては月3万円までしかポイント還元がなく、JCBブランドでは0.75%に下がるため注意してくださいね。

\入会キャンペーンが魅力/

リクルートカード新規入会+利用で、最大6,000円相当のポイントをプレゼント!

年会費は永年無料で、1.2%の高還元率です。

セゾンパール・アメックス

| 年会費 | 1,100円(税込) *年1回の利用で無料 |

| 還元率 | 0.5%~2% |

| 貯まるポイント | 永久不滅ポイント |

| ブランド | American Express |

| 即時発行 | 可能 |

| 公式サイト | https://www.saisoncard.co.jp/amextop/ |

セゾンパール・アメックスは基本の還元率は0.5%ですが、QUICPayで利用すれば2%もポイント還元*を受けられます。

※ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。

※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

QUICPayはスーパーや飲食店など幅広く対応しているので、ふだんの生活の中でたくさんポイントが貯まりますよ。

年間で30万円までが、2%ポイント還元の対象だワン!

プラスチックカードとデジタルカードの2種類あり、デジタルカードなら最短5分の即日発行も可能。

貯まった永久不滅ポイントはその名のとおり期限がないため、ポイントの管理が苦手な人も安心です。

基本的に無料で持ち続けられますが、年間で1回以上利用しなければ1,100円(税込)の年会費が発生するため注意しましょう。

お買い物で使っている限りは、年会費無料ってことだね!

\キャンペーン実施中/

新規ご入会特典をチェック!

しかも今なら、QUICPayの利用で2%相当の高還元率*です。

※ご利用金額が年間合計30万円(税込)に達する引落月までが対象となります。

※永久不滅ポイントは通常1,000円(税込)のご利用毎に1ポイント貯まります。

※1ポイント最大5円相当のアイテムと交換の場合となります。

※交換商品によっては、1ポイントの価値は5円未満になります。

クレジットカードの複数持ちに関するQ&A

クレカの複数持ちについて、もっとよく知りたいな。

クレジットカードを複数持ちに関する、よくある質問をまとめました。

同じクレジットカードを2枚持てますか?

同じ種類のクレカを2枚持てるかどうかは、カード会社により異なります。

楽天カードや三井住友カード(NL)は、国際ブランドが違えば2枚発行可能です。

楽天カードや三井住友カードの種類によっては、2枚持ち不可だから注意して欲しいワン!

JCBカードWやPayPayカードは、2枚持ち不可となっています。

同じクレカを2枚欲しい人は、公式サイトで調べるかやサポートセンターに問い合わせてみましょう。

同じカードを2枚持てば、ポイントをまとめて貯められるよ!

同時に複数枚のクレジットカードに申し込んでいいですか?

クレカを複数持つことはできますが、同時に何枚も申し込むのは控えましょう。

同時にたくさん申し込むと、カード会社から「使ったお金が支払われないかも」と判断されやすく、審査を通過しにくくなります。

クレカの同時申し込みは「多重申込み」と呼ばれ、タブーとされているワン!

多くても1か月に1枚、できれば2~3か月空けてから、他のクレカの申し込みがおすすめです。

クレジットカードを複数持つと審査に通りにくくなりますか?

クレカを複数枚発行しても、審査に通りにくくなることはありません。

毎月滞ることなくしっかり支払えば良い利用実績が積まれ、反対に審査に通りやすくなることも期待できます。

1枚持ちでも複数持ちでも、審査の通りやすさは変わらないワン!

ですがキャッシングを複数のクレカにつけた場合、「総量規制」という法律により審査を通過できなくなります。

総量規制は申込者が借りられる金額を規制する法律で、1つのカード会社だけでなく、持っている全てのクレカを合わせたキャッシング枠で判断されます。

キャッシングをつけただけで使わなくても、枠が大きくなりすぎると「お金に困っている人」と思われてしまい、審査に落ちるため注意してください。

クレカを複数発行する時は、キャッシング枠は0円で申請することをおすすめします。

キャッシングが必要ない人は、つけないほうが良さそうだ。

クレジットカードを複数持つと限度枠は増えますか?

クレカの限度枠はカード会社の審査により、申し込んだ人ごとにそれぞれ決定されます。

複数持っている場合は限度枠が分散され、クレカごとの利用可能枠が少なくなってしまいます。

クレカの信用情報はカード会社で共有されているため、「カード会社を変えれば限度枠が増える」ということはありません。

じゃあクレカを複数持つと、限度枠は増やせないの?

クレカを複数持っていても、毎月滞ることなく支払えば良い利用実績となり、限度枠が増えることもあります。

複数持ちでも1枚持ちでも、信頼を積むことが限度枠アップに繋がるのですね。

【まとめ】クレジットカードは何枚でも持てる

クレカは何枚持てばいいか良くわかった!

クレジットカードを何枚か持つメリット・デメリット、使い分けについても解説しました。

最後にこの記事の重要な点を、3つにまとめます。

- クレカを複数持つとポイントが効率良く貯まり、使えない時はもう1枚で対応できる

- 国際ブランドや貯めたいポイントで使い分けるのがおすすめ

- 管理が大変になる、年会費の負担が増えるデメリットがある

クレカの枚数に制限はなく、発行できれば好きなだけ持てます。

毎月しっかり支払いをすれば良い利用実績が積まれ、クレカを発行しやすくなる場合もありますよ。

複数のクレカをうまく使い分けて、お得さを最大限に利用しましょう。