個人向け国債は買ってはいけないの?

金利推移はどうなっているの?

このようなお悩みを解決します。

🔰いろはに結論

- 株式投資と比べて高いリターンは期待できないが、近年金利が上昇傾向にある

- 解約時の制約やNISAの対象外といった不便な点はあるが、リスク分散の手段として有効

- 変動金利適用の個人向け国債 変動10年は、金利上昇の恩恵を受けられるためおすすめ

個人向け国債とは、その名の通り個人で購入できる国債のことです。

個人向け国債は株式とは異なり元本割れのリスクがないことが魅力の一つですが、しばしば「買ってはいけない」という声も耳にします。

なぜ、そのような声が上がっているのでしょうか?

そこで今回は、個人向け国債は買ってはいけないと言われる理由や金利推移などをわかりやすく解説していきます。

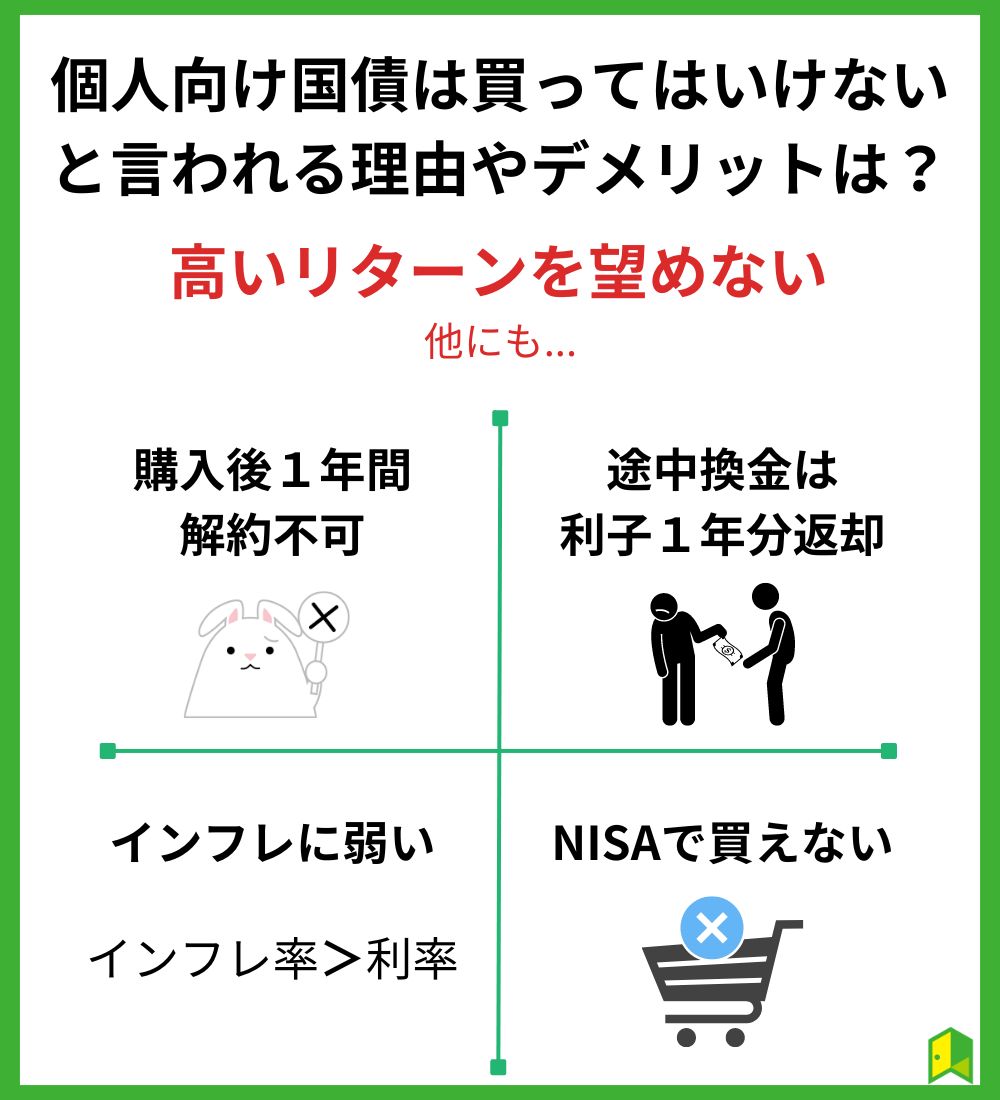

個人向け国債は買ってはいけないと言われる理由やデメリットは?

💡このパートの要約

- 個人向け国債は株式投資とは異なり高いリターンを期待できないから。

- 購入後1年間の解約不可で、中途換金時に1年分の利息を差し引かれるから。

- インフレに弱い点やNISAで買えない点など、デメリットがあるから。

個人向け国債は買ってはいけないと言われる理由について、以下の5つを紹介します。

高いリターンは望めない

個人向け国債を買って、将来的に自分の資産を倍にしたいわ!

残念ながら、個人向け国債では資産を倍にすることができません。

投資信託や株式投資と比較すると、個人向け国債によって得られる利益は非常に少ないです。

ですが、銀行に預金するよりは利回りが多いと言えます。

現時点では、ほとんどの普通預金金利は0.02%です。

| 銀行名 | 普通預金金利 |

|---|---|

| みずほ銀行 | 0.02% (2024年7月22日現在) |

| 三菱UFJ銀行 | 0.02% (2024年7月23日現在) |

| 三井住友銀行 | 0.02% (2024年7月23日現在) |

一方で、個人向け国債の場合、0.05%以上の利率が約束されています。

そのため、銀行に預金している人で低リスクな投資をしてみたい人は、個人向け国債を購入してみてはいかがでしょうか。

購入後1年間は解約不可

個人向け国債は、購入後1年間の解約が原則不可となっています。

すぐにお金が必要になった時に困ってしまうね……

ただし、いくつかの特例があります。

1年以内の換金が可能になる例

- 購入者が亡くなった場合

- 購入者が自然災害による被害を受けた場合(災害救助保護法対象の災害)

ですが、そもそも個人向け国債は株式とは異なり利息によって利益を得る投資なので、1年間の解約ができなくても不便に感じる人は少ないかもしれません。

では、「すぐにでも解約したい!」と思う場面があるとしたら、どんな時でしょうか。

一つの可能性として、自身の購入後すぐに個人向け国債の利率が上がることがあります。

市場金利の上昇によって個人向け国債の利率も変化するため、買う時期次第で悔しい思いをするかもしれません。

変動金利と固定金利の違いに着目しよう!

解約時に前年の利息を返却しなければならない

個人向け国債を解約(中途換金)する場合、直近2回分の利子が引かれてしまいます。

「直近2回分」ってどういうことだ?

個人向け国債は1年に2回利子の受け取りがあるので、1年分の利子が差し引かれるということです。

正確には、直近2回分の税引き前利子相当額×0.79685を差し引きます。

この金額が「中途換金調整額」です。

中途換金は1万円からできるワン!

インフレに弱い

今の日本は、インフレ率が個人向け国債の利回りを上回っている状況です。

これでは、満期まで保有しても実質的な資産は目減りしてしまっていることになります。

実質的な資産が目減りするってどういうこと?

具体的な数字で比較してみましょう。

まず、消費者物価指数は以下のようになっています。

| 指数 | 前年同月比 |

|---|---|

| 総合指数 | +2.8% |

| 生鮮食品を除く総合指数 | +2.6% |

| 生鮮食品及びエネルギーを除く総合指数 | +2.2% |

2024年6月分

続いて、個人向け国債の利率をチェックしていきます。

| 種類 | 表面利率 | 税引き後利率 |

|---|---|---|

| 変動10 | 0.72% | 0.57% |

| 固定5 | 0.61% | 0.48% |

| 固定3 | 0.38% | 0.30% |

2024年7月10日時点

このように、消費者物価指数の方が個人向け国債の利率を上回っていることがわかります。

つまり、インフレによるモノの値段の上昇に個人向け国債の利率が追いついていないため、実質的な資産の目減りとなっているのです。

個人向け国債の利率では、インフレ率に追いついていけないんだね……

あわせて読みたい

NISAで買えない

個人向け国債の申し込みにはNISAを使うことができません。

そのため、個人向け国債はNISA口座外で保有することとなります。

個人向け国債用の口座とNISA用の口座は区別する必要があるワン!

ただ、現時点でNISAをやっている人にとって、個人向け国債を併せて購入するメリットがあります。

それは「個人向け国債は元本割れのリスクがない」ということです。

- NISAには元本割れのリスクがある

- 個人向け国債には元本割れのリスクがない

そのため、個人投資家の中には株式で資産運用する傍ら、国債によってリスクを抑えている人もいます。

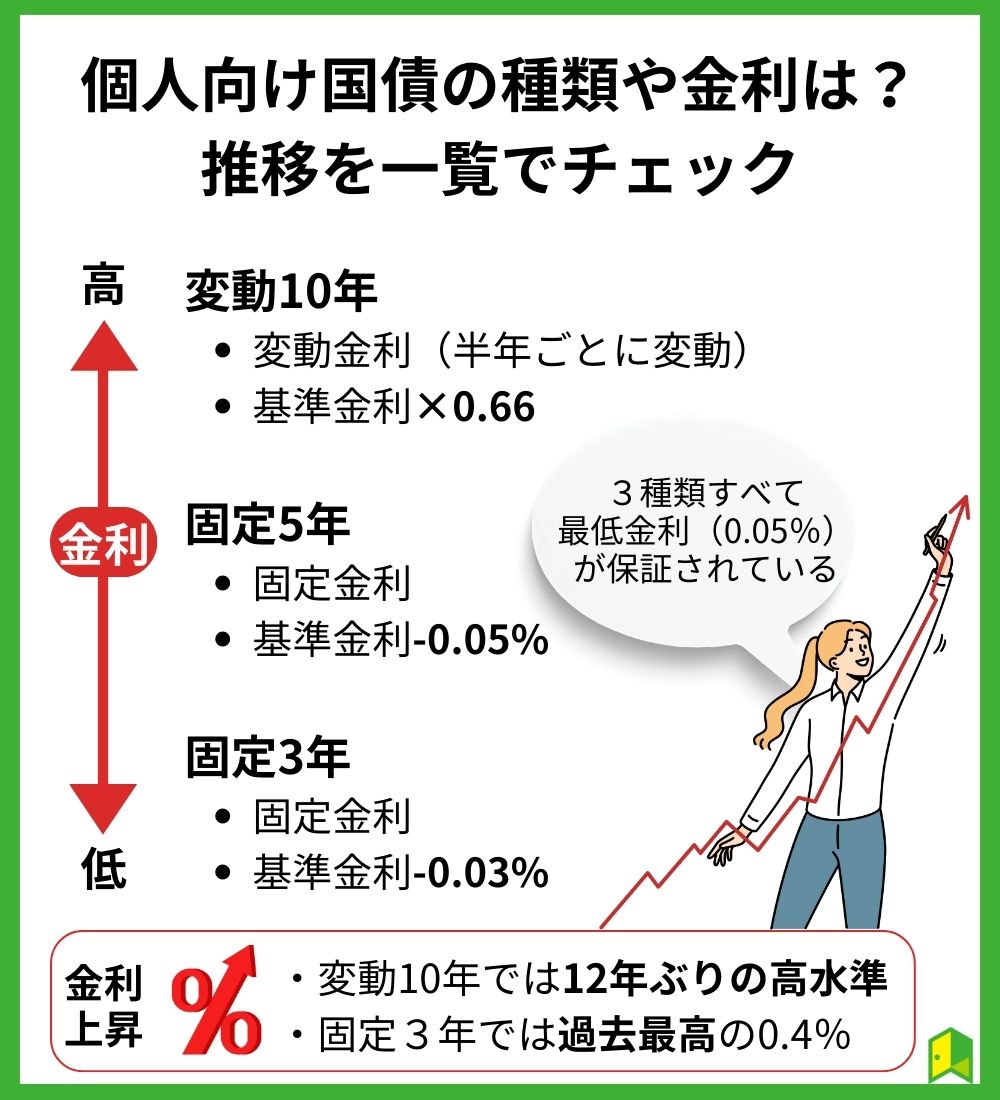

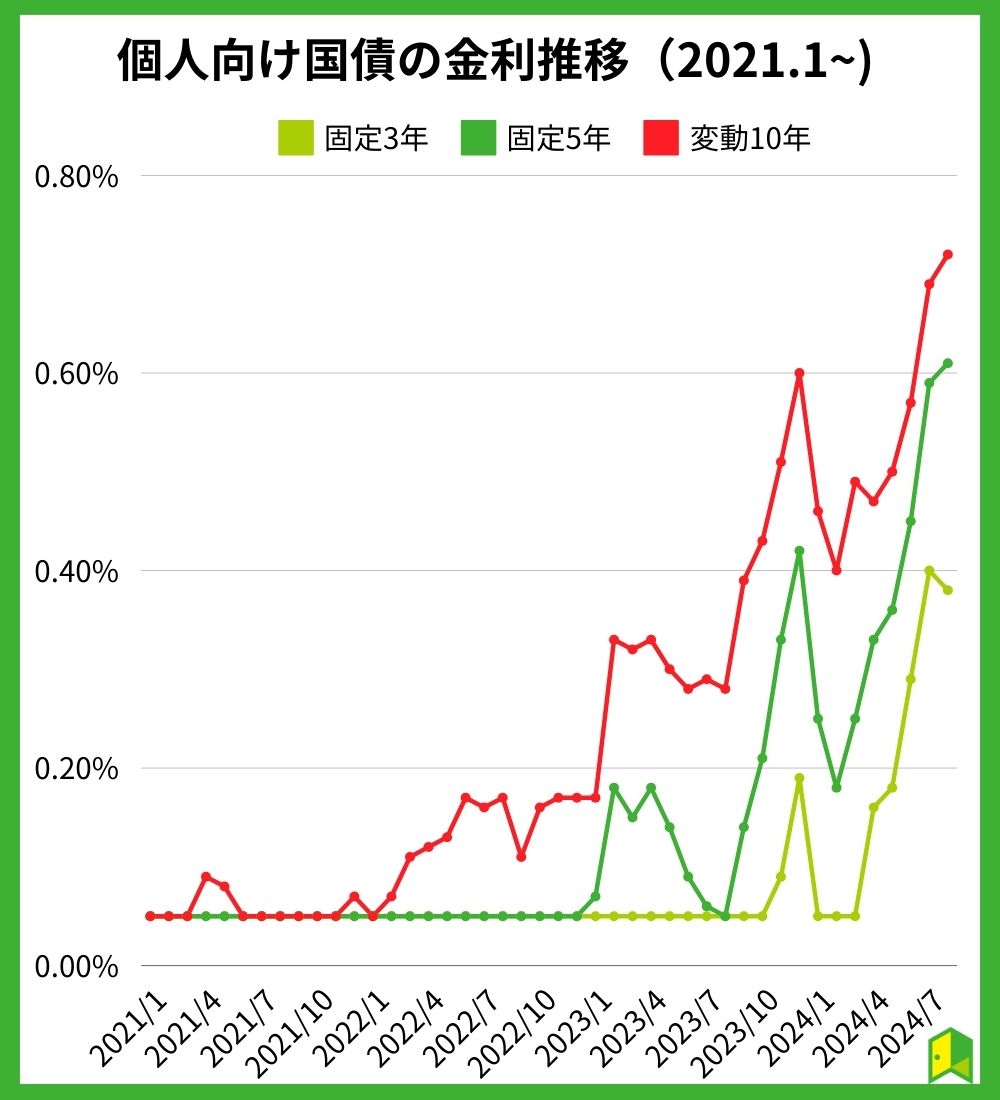

個人向け国債の種類や金利は?推移を一覧でチェック

💡このパートの要約

- 個人向け国債は3種類あり、変動金利のものと固定金利のものがある。

- 半年ごとに金利が変動する変動10年の金利・人気が最も高い。

- 近年金利は上昇傾向で、共通の最低利子率(0.05%)が決まっている。

ここでは、個人向け国債の種類や金利について詳しく見ていきます。

種類一覧

個人向け国債の種類は、以下の3つです。

- 変動10年

- 固定5年

- 固定3年

まずは、3種類の中で異なるポイントを見ていきましょう。

| 変動10年 | 固定5年 | 固定3年 | |

|---|---|---|---|

| 満期 | 10年 | 5年 | 3年 |

| 金利タイプ | 変動 | 固定 | 固定 |

| 金利設定方法 | 基準金利×0.66 | 基準金利 -0.05% | 基準金利 -0.03% |

| 回号 | 第172回債 | 第160回債 | 第170回債 |

| 表面利率 | 0.72% | 0.61% | 0.38% |

| 税引き後利率 | 0.57% | 0.48% | 0.30% |

※回号・表面利率・税引き後利率は2024年7月10日現在

変動10年には変動金利、その他2つには固定金利が用いられます。

変動金利とは?

半年ごとに適用する利率が変動する金利のことです。

市場金利が上昇傾向にある場合、変動10年の金利も上がります。

一方で、固定金利では金利の変動がありません。

固定3年、固定5年は、購入時点でいくら儲かるか決定するんだね!

次に、共通点をチェックしていきましょう。

- 金利の下限は0.05%

- 利子の受け取りは年2回

- 購入は1万円から可能(1万円単位)

- 購入後1年経てばいつでも中途換金が可能

- 毎月発行される

いずれの種類も元本割れのリスクがなく、最低でも0.05%の利息が保証されている点は安心ですね。

また、購入後1年間の解約ができない点はデメリットかもしれませんが、その後の換金は好きな時に行えます。

ただし、中途換金では直近2回分の利子が差し引かれてしまうことはお忘れなく。

金利推移と今後

ここでは、個人向け国債の金利推移をチェックしてみましょう。

近年の金利は上昇しているね!

変動10年の金利が最も高く、固定5年、固定3年がこれに続く形となっています。

特に、2024年に入ってからの金利上昇が著しいことがわかりますね。

2024年8月発行分の金利は、2024年2月比でどれも+0.3%以上という結果に。

また、2024年7月発行分の変動10年の金利(0.69%)は、12年ぶりの高水準を記録しました。

さらに同月の固定3年の金利(0.40%)は、過去最高でした。

日銀による大規模な金融緩和政策が解除されたのは2024年3月。

ついに、金利の上昇が見え始めたということです。

このまま金利は上がり続けるのかな?

では、今後の展望はどうでしょうか。

実際には、大規模金融緩和が解除された後も、日銀は国債の買い入れ額を減らしませんでした(半数以上を保有)。

しかし、2024年6月の金融政決定会合で、国債買い入れの減額計画が作られることが発表されたのです。

そのため、いくら減額されるのか注目が集まっています。

減額が大きいほど、金利は上昇しやすくなるワン!

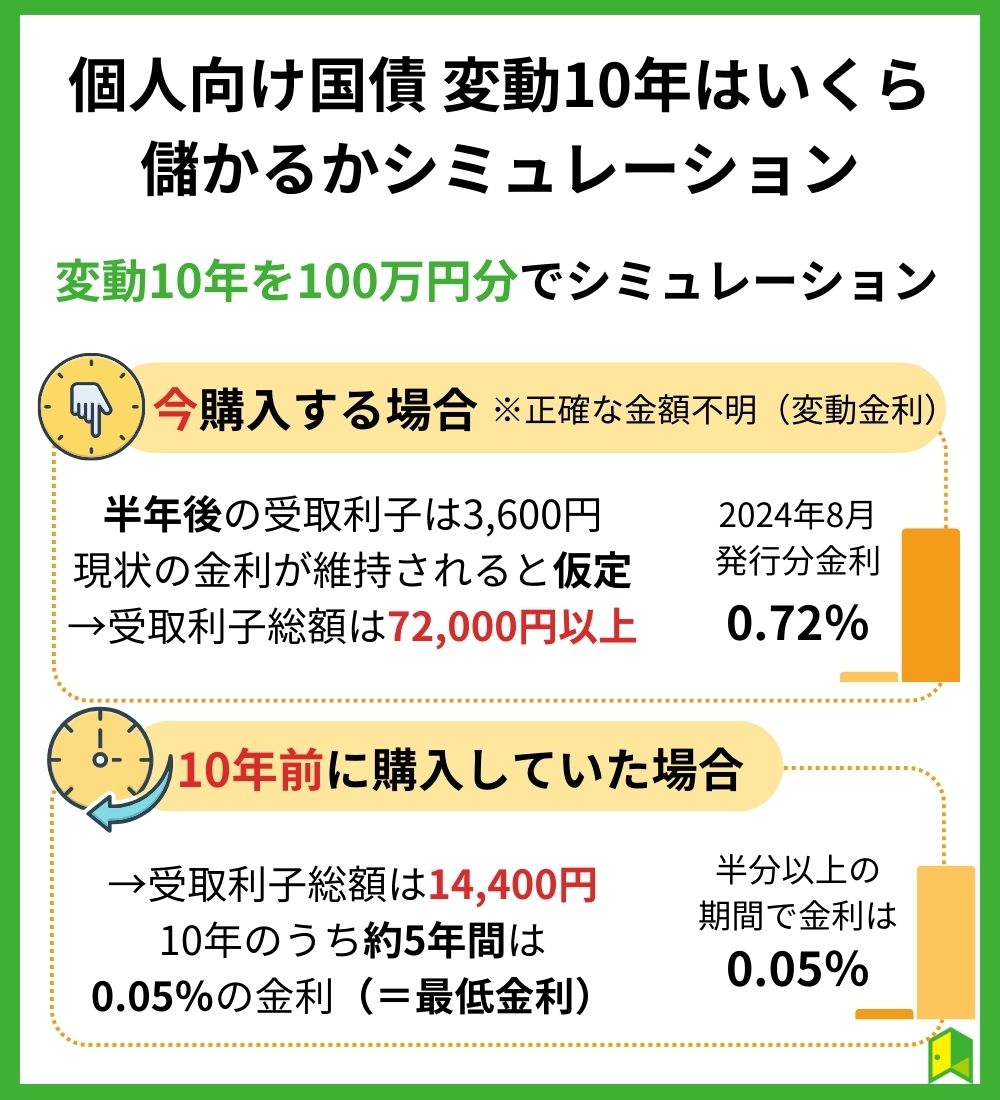

個人向け国債 変動10年はいくら儲かるかシミュレーション

💡このパートの要約

- 変動10年は半年で3,600円の利回りで、10年後には合計72,000円以上の可能性。

- 10年前に変動10年を買っていた場合、合計で14,400円しかもらえなかった。

- 固定5年・固定3年の合計利回りはそれぞれ30,500円・11,400円。

このパートでは、財務省HPにある「受取利子シミュレーション」を用いて、受取利子の金額を求めます。

変動10年を100万円分購入

2024年8月発行の変動10年を100万円分購入した場合、半年後にもらえる利子は3,600円です。

2024年8月発行の変動10年を100万円分購入

半年後にもらえる利子の計算式は以下の通り。

100万円×0.72%×1/2=3,600円

※利子は年2回受取のため、1/2をかける。

なお、変動金利であるため、それ以後の利子は未定。

仮にこの金利が10年間維持されたとすると、満期保有した際の合計利子は単純計算で100万円×0.72%×10=72,000円ということになりますね。

ちなみに、今から10年前に変動10年を100万円分購入していたとしたら、合計でいくら儲かったのでしょうか。

なんと、合計14,400円です(2014年8月発行、2024年8月償還)。

この10年間の適用利率を見てみると、約半分の期間で0.05%の金利(=最低金利)でした。

10年前に購入するのと今購入するのとでは約5倍の差があるね!(単純な予測に基づくものです)

今後も金利の上昇が続けば、10年債を100万円分購入して合計100,000円稼ぐのも夢ではないかもしれません。

固定5年、固定3年を100万円分購入

固定金利の場合、購入する段階で利回りの合計を求められます。

2024年8月発行の固定5年・固定3年を購入した場合、合計利子はそれぞれ30,500円・11,400円です。

2024年8月発行の固定5年を100万円分購入

5年後にもらえる利子の計算式は以下の通り。

100万円×0.61%×5=30,500円

2024年8月発行の固定3年を100万円分購入

3年後にもらえる利子の計算式は以下の通り。

100万円×0.38%×3=11,400円

3年債ですら、昔の10年債に匹敵する合計利回りだね!

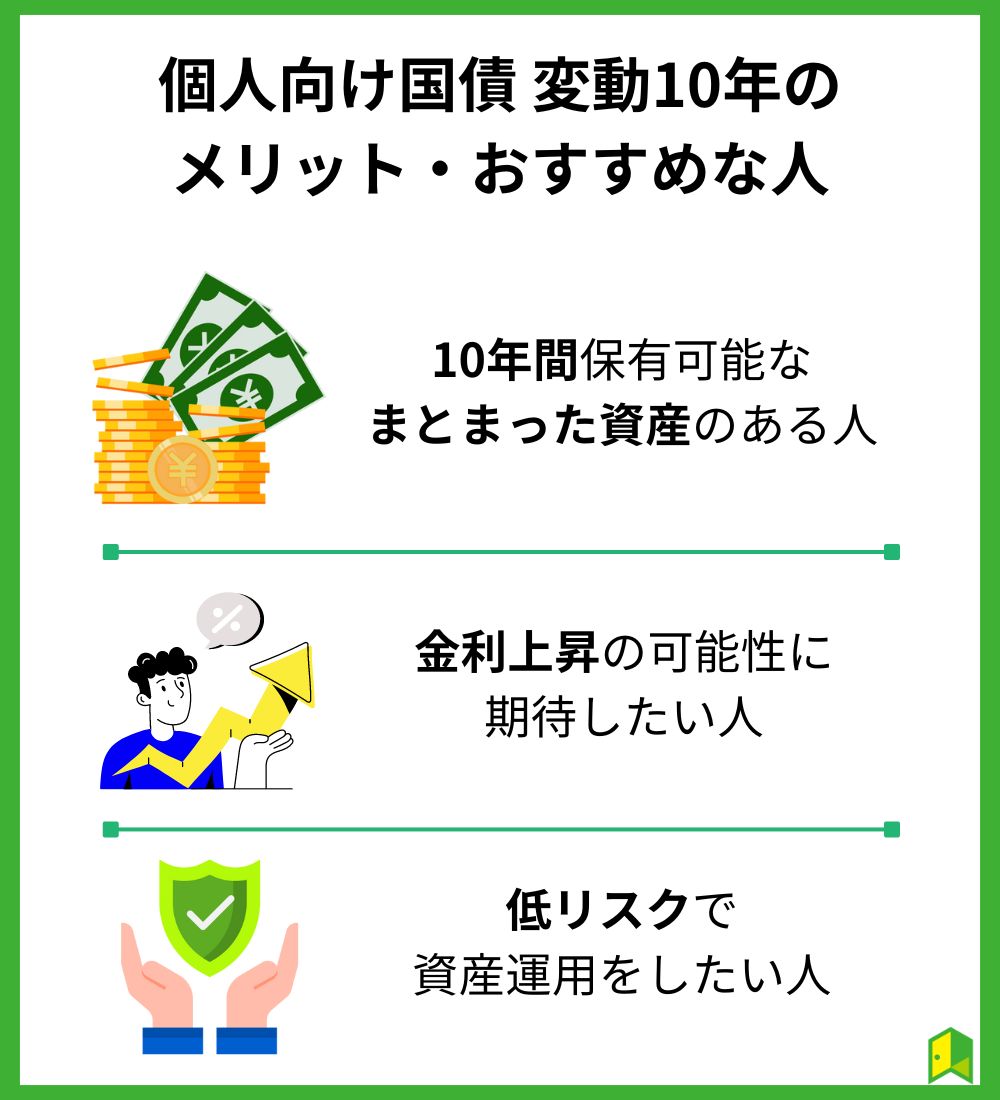

個人向け国債 変動10年のメリット・おすすめな人

💡このパートの要約

- 長期保有が可能な資金がある人は、中途換金のデメリットがないからおすすめ。

- 変動10年なら今後の金利上昇による恩恵を受けられるためおすすめ。

- 安全な投資やNISAと組み合わせたリスク分散の手段としておすすめ。

ここでは、今まで取り上げてきた内容をもとに、個人向け国債 変動10年がおすすめな人はどんな人か考えていきます。

10年間保有可能な、まとまった資産のある人

個人向け国債 変動10年は、元本を10年間預けておく必要があります。

途中で換金する場合、中途換金調整額が差し引かれてしまうため、もったいないです。

そのため、10年間手を付ける必要のないまとまった資金があるかどうか、一度確認してみてください。

具体的にいくらあれば良いのかな?

個人向け国債は最低1万円~購入できます。

少額でも投資はできますが、受取利子が少なくなってしまうため、お得さを感じにくくなってしまうかもしれません。

金利上昇の可能性に期待したい人

近年の金利上昇の動きにより、個人向け国債への注目が高まっています。

その中でも個人向け国債 変動10年は、半年ごとに金利が見直されるため特に注目度が高いです。

加えて、適用利率の決まり方も、10年債が最も高い利率となりやすい傾向にあります。

金利推移のグラフで確認できるよ!

そのため、変動10年は

- 3種類の中で最も利率が高い

- 保有中も金利上昇の恩恵を受けられる

という2点において、おすすめです。

固定5年・固定3年の場合、購入したタイミングの利率で受取利子の金額が確定します。

そのため、今後数年間でさらに金利が上昇したとしても、受取利子を増やすことはできません。

ところが、もしも「これ以上は金利は上がらない、もう下がるだけだ」という状況になると、立場が一変します。

そのような状況下では、金利が固定されている固定5年・固定3年の方が安心です。

低リスクで資産運用をしたい人

低リスクで資産運用をしたい人とは、具体的に以下のような思いを抱いている人です。

- 安全な投資をしたい

- 株式投資と組み合わせることでリスク分散をしたい

リスクの大きい投資になかなか手を出せないという人は、個人向け国債の購入から始めてみるのもおすすめです。

なぜなら、個人向け国債では最低金利(0.05%)が保証されているからです。

さらに、そのまま銀行に預金するよりも、高い利子を得られます。

また、すでに株式投資をしている人やNISA口座を所持している人は、リスク分散の手段として個人向け国債を活用できます。

NISAで投資信託を運用している人は、急な株価の値上がりに備えることが重要です。

それぞれのニーズに合わせて購入額を決めよう!

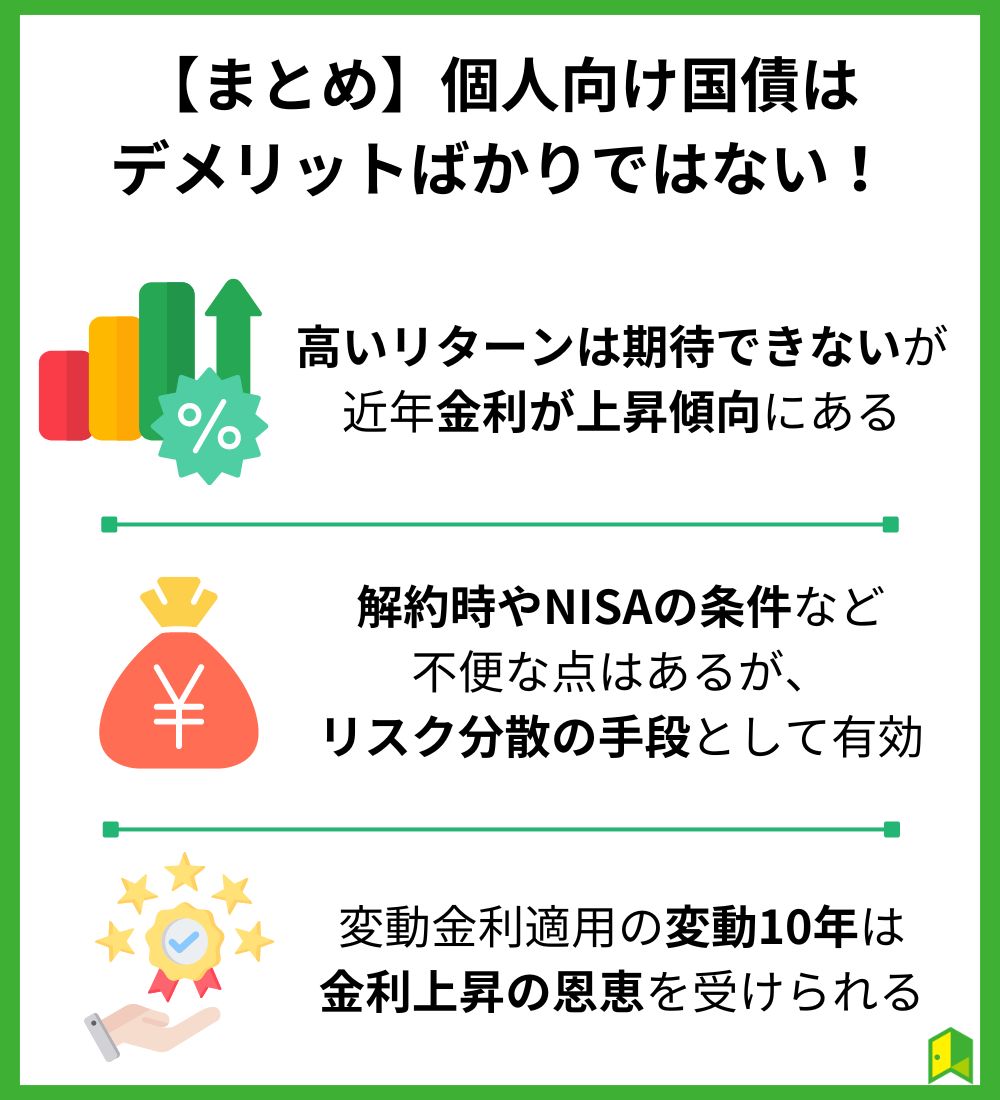

【まとめ】個人向け国債はデメリットばかりではない!

最後にこの記事の重要なポイントをまとめます。

🔰いろはにまとめ

- 株式投資と比べて高いリターンは期待できないが、近年金利が上昇傾向にある。

- 解約時の制約やNISAの対象外といった不便な点はあるが、リスク分散の手段として有効。

- 変動金利適用の個人向け国債 変動10年は金利上昇の恩恵を受けられるためおすすめ。

ここまで個人向け国債について見てきましたが、必ずしもデメリットばかりではないことがわかりました。

逆に、近年の金利上昇の動きに対する期待感も高まってきたように思います。

「個人向け国債は買ってはいけない」と言われていたのは、最低金利付近を彷徨っていた時代の話なのかもしれません。

今後は、低リスクの資産運用やリスク分散の手段として、個人向け国債のニーズがさらに高まっていく可能性があります。

💡株式投資家に人気のメルマガ配信中

個別株投資に関する最新情報を、いろはにマネーの「株式投資 メールマガジン」で受け取れます!

- 日本株、アメリカ株、ETFなど最新の注目銘柄

- NISAの成長投資枠で活用したい!高配当株・株主優待のお得情報

- 当社所属アナリストによる市況解説・注目セクターの紹介

登録は無料・メールアドレスのみで登録できるので、個別株投資で成功したい方は以下より会員登録しましょう!

※登録後、配信解除も自由にできます。

[signup-form]